Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

Starszy doradca w Wydziale Badań Makroostrożnościowych, Departament Stabilności Finansowej NBP

Podatek od niektórych instytucji finansowych (często nazywany „podatkiem bankowym”) obowiązuje od lutego 2016 r. W przypadku banków jego podstawą jest nadwyżka aktywów ponad 4 mld złotych, obniżona przede wszystkim o ich fundusze własne i wartość utrzymywanych przez banki skarbowych papierów wartościowych (SPW). Podstawa podatku ustalana jest na ostatni dzień miesiąca, a jego stawka wynosi 0,0366 proc. Podatku nie płacą banki o zbyt niskiej podstawie, ale również banki państwowe (obecnie do tej grupy należy tylko Bank Gospodarstwa Krajowego) i objęte wdrożonym planem naprawy.

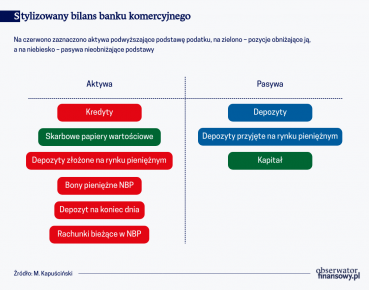

Rozważmy jakie teoretycznie mogłyby być konsekwencje podatku bankowego, biorąc pod uwagę jego konstrukcję. Jako punkt odniesienia wykorzystajmy rysunek otwierający ten artykuł. Przedstawiono na nim stylizowany bilans banku komercyjnego. Na czerwono zaznaczono aktywa podwyższające podstawę podatku, na zielono – pozycje obniżające ją, a na niebiesko – pasywa nieobniżające podstawy. Płatnicy podatku mogliby chcieć zmniejszyć wartość „czerwonych” i „niebieskich” pozycji, a zwiększyć wartość pozycji „zielonych”, poprzez zmianę struktury lub poziomu bilansu. Należy jednak zwrócić uwagę, że poszczególne pozycje nie są doskonałymi substytutami. Ponadto obniżenie poziomu bilansu zmniejsza nie tylko koszty, ale również przychody, co może wpłynąć na potencjał do generowania zysków. Czynniki te stanowią ograniczenie dla skali dostosowań banków do podatku na wyżej wymienione sposoby.

Alternatywną drogą banków do skompensowania wpływu podatku bankowego na ich wyniki finansowe byłoby żądanie wyższego oprocentowania opodatkowanych aktywów i niższego oprocentowania pasywów nieobniżających podstawy. Skala koniecznej zmiany oprocentowania zależy od terminu zapadalności instrumentu i etapu miesiąca, na jakim zawarta została transakcja. Skrajny przypadek to złożenie depozytu overnight (ON) przez płatnika podatku w innym banku (czyli na rynku międzybankowym) ostatniego dnia miesiąca. Płatnik ponosi wówczas koszt alternatywny niezakupienia obligacji skarbowych (przypomnijmy, obniżających podstawę podatku) zamiast złożenia depozytu ON. Koszt ten skompensowałaby mu premia na poziomie ponad 13 pkt. proc. w skali roku. Przy odwróceniu stron transakcji skompensowanie kosztu podatku jego płatnikowi wymagałoby analogicznego dyskonta (13 pkt. proc.). W przypadku instrumentów o terminie miesięcznym i dłuższym (w tym kredytów dla/depozytów od gospodarstw domowych i przedsiębiorstw) wymagana premia/dyskonto spada do 0,44 pkt. proc.

Warto zwrócić uwagę, że oprocentowanie instrumentów polityki pieniężnej jest wyznaczane przez RPP i nie jest zróżnicowane pomiędzy kontrahentami. Ponadto, poza sytuacją braku alternatyw, bardziej prawdopodobne niż zawarcie transakcji z bardzo wysoką premią/dyskontem wydaje się być zrezygnowanie z niej. W tym sensie żądanie premii/dyskonta może być odzwierciedlone nie tylko w obserwowanym oprocentowaniu, ale również w wartości transakcji.

Biorąc pod uwagę wyżej opisane mechanizmy, podatek bankowy mógłby oddziaływać w kierunku spadku skali wykorzystania instrumentów polityki pieniężnej przez jego płatników. Oznaczałoby to między innymi ograniczenie przez nich zakupu bonów pieniężnych NBP w ramach operacji otwartego rynku, zmniejszenie skali wykorzystania depozytu na koniec dnia i utrzymywanie niższych rachunków bieżących w NBP. Zjawiska te powinny być obserwowane ostatniego dnia miesiąca (przypomnijmy, będącego dniem ustalenia podstawy podatku).

Specyficznym przypadkiem są bony pieniężne NBP. Z jednej strony, tylko jedna podstawowa operacja otwartego rynku w miesiącu ma termin zapadalności obejmujący dzień ustalenia podstawy. Z drugiej, cykliczna zmiana struktury aktywów pomiędzy bonami a SPW na przestrzeni miesiąca wiązałaby się z ponoszeniem kosztów transakcyjnych. Tym samym, w reakcji na wprowadzenie podatku bankowego jego płatnicy mogliby trwale zmniejszyć zaangażowanie w bony pieniężne NBP.

Kolejna możliwa konsekwencja wprowadzenia podatku bankowego to spadek skłonności jego płatników do składania depozytów w innych bankach i przyjmowania depozytów od innych banków. Jak wyżej wspomniano, dostosowanie może mieć miejsce również – pisząc żargonem – „przez ceny”, czyli być odzwierciedlone w podwyższonym oprocentowaniu depozytów złożonych i obniżonym oprocentowaniu depozytów przyjętych przez płatników. Podobnie jak w przypadku instrumentów polityki pieniężnej zjawisko powinno dotyczyć transakcji z datą zapadalności przypadającą w miesiącu innym niż miesiąc zawarcia transakcji.

Wychodząc poza rynki finansowe, efekty podatku bankowego mogłyby również odczuć gospodarstwa domowe i przedsiębiorstwa niefinansowe. Spaść mogłoby oprocentowanie depozytów, a wzrosnąć oprocentowanie kredytów. Banki mogłyby również ograniczyć wartość udzielonych kredytów. Powinny tu obowiązywać mechanizmy analogiczne, jak w przypadku rynków finansowych.

Same banki mogłyby natomiast doświadczyć spadku rentowności, a w efekcie (przy pozostałych czynnikach niezmienionych) współczynników kapitałowych. To zależy jednak od skuteczności wyżej wymienionych działań w kierunku skompensowania wpływu podatku bankowego na wyniki finansowe (zmiana struktury lub poziomu bilansu, wyższe oprocentowanie opodatkowanych aktywów i niższe oprocentowanie pasywów nieobniżających podstawy). Działania te mogłyby dodatkowo objąć zwiększenie skłonności do ryzyka przez banki.

Wychodząc poza rynki finansowe, efekty podatku bankowego mogłyby również odczuć gospodarstwa domowe i przedsiębiorstwa niefinansowe. Spaść mogłoby oprocentowanie depozytów, a wzrosnąć oprocentowanie kredytów. Banki mogłyby również ograniczyć wartość udzielonych kredytów.

Tyle jeżeli chodzi o teorię. Jak było w praktyce? Przed odpowiedzią na to pytanie spróbujmy odpowiedzieć na pytanie: w jaki sposób w ogóle można wiarygodnie ustalić konsekwencje podatku bankowego? Przede wszystkim wymaga to oddzielenia efektów podatku bankowego od efektów wszystkich innych czynników.

Jeżeli to, czy dany bank płaci podatek bankowy, czy nie byłoby wyznaczane losowo, ustalenie jego efektów byłoby stosunkowo proste od strony statystycznej, analogicznie jak na przykład ocena bezpieczeństwa i skuteczności szczepionek w badaniach klinicznych (ang. randomized clinical trials). W takim przypadku uzasadnione byłoby założenie, że banki będące płatnikami podatku (osoby, które otrzymały szczepionkę) nie różnią się od pozostałych banków (osób, które otrzymały placebo) oddziaływaniem innych czynników. Wówczas oszacowaniem efektu podatku (efektu szczepionki) byłaby różnica w realizacjach zmiennych, na które wpływ jest przedmiotem zainteresowania (przykładowo dynamika kredytu/zachorowania) w okresie po wprowadzeniu podatku (podaniu szczepionki lub placebo).

Jednak o tym, czy dany bank płaci podatek bankowy decyduje nie losowanie, a kryteria wymienione na początku artykułu. Konsekwencja jest taka, że realizacje zmiennych mogłyby być różne również bez podatku (w związku z prawdopodobnie odmiennym oddziaływaniem innych czynników na poszczególne grupy banków).

Są różne sposoby na poradzenie sobie z tym problemem. W badaniu, którego dotyczy artykuł wykorzystano metodę różnicy w różnicach (ang. difference in differences, DID). W tym przypadku polegała ona na skorygowaniu różnicy w realizacjach zmiennych po wprowadzeniu podatku bankowego (pomiędzy płatnikami podatku bankowego a pozostałymi bankami) o różnicę w wynikach przed jego wprowadzeniem. Metodę DID zastosowano, wykorzystując modele danych panelowych z odpowiednimi zmiennymi kontrolnymi. Są to zmienne dodatkowo (poza mechanizmem wbudowanym w metodę DID) oczyszczające z wpływu czynników innych niż podatek.

Wyniki analizy konsekwencji podatku bankowego przedstawiono na poniższej grafice. Jej wiersze odpowiadają zmiennym, na które wpływ podatku bankowego zbadano, a kolumny odpowiadają modelom. Dla każdej zmiennej wyniki pierwszego modelu stanowią wyniki bazowe, a wyniki kolejnych – analizę wrażliwości. Znaki wartości (dodatni lub ujemny) określają kierunek wpływu podatku na jego płatników. Kierunki zostały dodatkowo zaznaczone kolorami – dodatni czerwonym, a ujemny niebieskim. Odcienie kolorów określają stopień statystycznej istotności oddziaływania. Im kolor bardziej intensywny, tym mniejsze prawdopodobieństwo, że błędnie orzekniemy o istotnym wpływie, jeżeli w rzeczywistości by go nie było (tym samym, tym bardziej wiarygodne wyniki).

Wartości wskazują, o ile różny byłby średni poziom danej zmiennej dla płatników podatku bankowego, jeżeli podatku by nie wprowadzono od średniego poziomu, który zaobserwowano (ang. average treatment effect on the treated, ATET).

Badanie wykazało, że wprowadzenie podatku bankowego spowodowało spadek popytu jego płatników na bony pieniężne NBP w ramach podstawowych operacji otwartego rynku. Spadek ten nie ograniczał się do operacji z terminem zapadalności obejmującym ostatni dzień miesiąca. Przeciwnie, był on trwały. Interpretację wyników modeli dla popytu na bony pieniężne NBP utrudnia to, że wydaje się, iż zmiana zachowania płatników podatku bankowego wiązała się przynajmniej częściowo ze zmianą zachowania pozostałych banków w przeciwnym kierunku. Po skorygowaniu o zmianę struktury popytu oszacowanie wpływu podatku na jego płatników obniża się (co do wartości bezwzględnej) do -1,59 mld zł. W tym miejscu warto podkreślić, że kiedy opisując wyniki mowa o „spadku” jakiejś zmiennej w reakcji na podatek, niekoniecznie chodzi o jej bezwzględne obniżenie się (chociaż w przypadku popytu na bony akurat tak było). Chodzi przede wszystkim o spadek tej zmiennej w porównaniu z sytuacją, gdyby podatku nie wprowadzono.

Badanie wykazało, że wprowadzenie podatku bankowego spowodowało spadek popytu jego płatników na bony pieniężne NBP w ramach podstawowych operacji otwartego rynku.

Jeżeli chodzi o wpływ podatku bankowego na popyt na bony pieniężne NBP w ramach operacji dostrajających, to:

Wyniki modeli dla depozytu na koniec dnia również wskazują na ujemny wpływ, ale nie przechodzą analogicznego testu wrażliwości (usunięcia z próby największego banku, jeżeli chodzi o średnią skalę wykorzystania depozytu na koniec dnia). Oznacza to, że jeżeli chodzi o instrumenty polityki pieniężnej absorbujące płynność, niewrażliwy na specyfikację modeli wpływ podatku wykazano tylko w przypadku podstawowych operacji otwartego rynku.

Stabilny wobec przeprowadzonych testów wrażliwości jest natomiast wynik, zgodnie z którym wprowadzenie podatku bankowego oddziaływało w kierunku spadku rachunków bieżących w NBP banków-płatników ostatniego dnia miesiąca.

Podatek bankowy spowodował także spadek wartości depozytów ON na rynku pieniężnym ostatniego dnia miesiąca. Wynikało to przede wszystkim z obniżenia się skłonności płatników do przyjmowania depozytów od innych banków. Podobny efekt miał miejsce w przypadku depozytów terminowych z zapadalnością obejmującą ostatni dzień miesiąca.

Kolejna konsekwencja podatku bankowego to wzrost oprocentowania depozytów ON na rynku pieniężnym ostatniego dnia miesiąca w transakcjach, w których składającym środki był płatnik podatku. Oszacowany efekt jest jednak znacznie słabszy niż ponad 13 pkt. proc. potrzebne do skompensowania kosztów podatku. Oszacowanie oscyluje w przedziale 0,06-0,09 pkt. proc. Problem z identyfikacją tego efektu polega na tym, że transakcje, których rentowność musiałaby być bardzo wysoka lub bardzo niska, aby jedna ze stron się na nie zgodziła, nie dochodzą do skutku. Konsekwencje tego problemu próbowano złagodzić, dodając odpowiednie zmienne kontrolne.

Podobny efekt (wzrost oprocentowania w transakcjach, w których składającym środki był płatnik podatku) zidentyfikowano w przypadku depozytów terminowych. W tym przypadku wiarygodność wyników jest jednak niższa. Na obniżenie oprocentowania w transakcjach, w których przyjmującym środki był płatnik podatku wskazują oszacowania tylko jednego modelu, dla oprocentowania depozytów ON.

Przejdźmy do wyników spoza obszarów związanych z implementacją polityki pieniężnej i rynkiem pieniężnym. Badanie wykazało, że wprowadzenie podatku bankowego spowodowało spadek oprocentowania depozytów. Wyniki są bardziej wiarygodne, jeżeli chodzi o oprocentowanie depozytów przedsiębiorstw niefinansowych. Natomiast jeżeli chodzi o oprocentowanie kredytów, tylko w przypadku tych udzielonych na nieruchomości mieszkaniowe zidentyfikowano oddziaływanie w kierunku wzrostu. Zgodnie z wynikami modelu bazowego i pierwszych czterech modeli alternatywnych, efekt wynosi 0,47-0,79 pkt. proc. Ostatni model nie wykazuje istotnego wpływu. Warto zwrócić uwagę, że obniżki stopy referencyjnej NBP były kontrolowane i ich efekty nie zostały przypisane podatkowi.

Co być może zaskakujące, badanie nie wykazało jednoznacznie statystycznie istotnego wpływu podatku bankowego na wartość udzielonych kredytów ani rentowność banków będących jego płatnikami. Ujemny wpływ na dynamikę kredytu ogółem dopuszcza jeden model, jednak wynik ten jest mniej wiarygodny. Pojedyncze specyfikacje wykazują możliwe oddziaływanie w kierunku spadku wartości udzielonych kredytów konsumpcyjnych i mieszkaniowych. Na statystycznie istotny wpływ na rentowność nie wskazuje natomiast żaden z modeli.

Wyniki określające wpływ podatku bankowego na łączny współczynnik kapitałowy okazały się być silnie wrażliwe na specyfikację modeli. Zidentyfikowane oddziaływanie na średnią wagę ryzyka (jako miarę skłonności do ryzyka) było ujemne. Analiza uzupełniająca wykazała, że wynika to ze wzrostu zaangażowania płatników podatku w (mające zerową wagę ryzyka) obligacje skarbowe. Po wyłączeniu SPW wpływ podatku na średnią wagę ryzyka okazał się nie być statystycznie istotny.

Wykorzystanie średniej wagi ryzyka jako miary skłonności do ryzyka jest kontrowersyjne. Wyniki niedawnego badania Korsgaard (2019) wskazują jednak, że średnia waga ryzyka niedoskonale, ale jednak rolę miary ryzyka spełniać może.

Podsumowując, wydaje się, że są silne dowody, iż wprowadzenie podatku bankowego spowodowało trwały spadek popytu jego płatników na bony pieniężne NBP w ramach podstawowych operacji otwartego rynku. W ostatnich dniach miesiąca oddziaływało ono również w kierunku obniżenia się rachunków bieżących w NBP banków będących płatnikami podatku i ich skłonności do przyjmowania depozytów na rynku pieniężnym. Także w ostatnich dniach miesiąca podatek działał w kierunku wzrostu oprocentowania depozytów na rynku pieniężnym, w transakcjach, w których składającym środki był jego płatnik. Oprócz tego, wprowadzenie podatku spowodowało spadek oprocentowania depozytów przedsiębiorstw niefinansowych.

Badanie wykazało również możliwy dodatni wpływ podatku bankowego na oprocentowanie kredytów mieszkaniowych. Nie znaleziono natomiast jednoznacznych dowodów na to, że wprowadzenie podatku bankowego wpłynęło na wartość udzielonych kredytów, rentowność banków, ich pozycję kapitałową czy skłonność do ryzyka.

Nie znaleziono natomiast jednoznacznych dowodów na to, że wprowadzenie podatku bankowego wpłynęło na wartość udzielonych kredytów, rentowność banków, ich pozycję kapitałową czy skłonność do ryzyka.

Opisane wyniki mają istotne implikacje. Rozpoczynając od obszaru implementacji polityki pieniężnej, podatek bankowy znacząco zmienił strukturę popytu na bony pieniężne NBP w ramach podstawowych operacji otwartego rynku. Efekty zagregowane nie były przedmiotem badania. Jednak sam spadek skłonności banków będących płatnikami podatku do utrzymywania krótkoterminowej płynności w formie bonów pieniężnych NBP utrudnia dostosowania do przepływów środków klientów w ich (płatników podatku) kierunku.

Ponadto chęć utrzymywania obniżonych rachunków bieżących w NBP przez płatników podatku ostatniego dnia miesiąca wymusza ich bardziej stromy przebieg w ramach okresów utrzymywania rezerwy obowiązkowej. Wynika to z tego, że niższe rachunki ostatniego dnia miesiąca muszą zostać skompensowane wyższymi rachunkami przez resztę okresu rezerwowego (co z kolei jest konsekwencją uśrednionego charakteru obowiązku rezerwowego – banki muszą utrzymać wymagany poziom rachunków średnio, a niekoniecznie każdego dnia). Może to utrudniać skuteczną implementację polityki pieniężnej.

Jeszcze jedna konsekwencja podatku to utrudniona ocena wypełnienia celu operacyjnego polityki pieniężnej ostatniego dnia miesiąca. Wartość krótkoterminowych transakcji na rynku pieniężnym jest wówczas obniżona, a ich oprocentowanie – zniekształcone.

To samo (obniżona wartość i zniekształcone oprocentowanie) dotyczy także dłuższych transakcji, z terminem zapadalności obejmującym ostatni dzień miesiąca. Niekorzystny wpływ wprowadzenia podatku bankowego na rynek pieniężny nie sprzyja reformie wskaźników referencyjnych stóp procentowych związanej z regulacją BMR (benchmark regulation).

Przechodząc do implikacji z punktu widzenia mechanizmu transmisji polityki pieniężnej, z jednej strony podatek bankowy poluzował warunki monetarne, oddziałując w kierunku spadku oprocentowania depozytów. Z drugiej strony podatek przyczynił się do zacieśnienia warunków monetarnych poprzez podwyższenie oprocentowania kredytów mieszkaniowych.

Warto zwrócić uwagę, że mimo, iż konsekwencje podatku bankowego dla rentowności banków i innych zmiennych istotnych z punktu widzenia stabilności finansowej nie ujawniły się w analizowanej próbie, nie oznacza to, że pozostanie tak dłuższym okresie. Przy niskich stopach procentowych banki będące płatnikami podatku mają mniejszą przestrzeń, aby nadrobić wyższe koszty wynikające z podatku obniżonym oprocentowaniem depozytów. Efekty podatku bankowego wymagają więc dalszego monitoringu.

Poglądy wyrażone w tym artykule są poglądami autora. Zarysowane wyniki mają charakter wstępny. Szczegółowe wyniki badania zostaną przedstawione w powstającym artykule naukowym.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.