Kurtyna idzie w górę, odsłaniając kolejny akt greckiego dramatu zadłużeniowego. Ministrowie finansów strefy euro i MFW uzgodnili z Grecją, żeby umorzyć temu krajowi trochę długu i udzielić mu 10,3 mld euro wsparcia. Grecja zgodziła się na kolejną rundę oszczędności i reform strukturalnych.

Do niedawna MFW utrzymywał, że w następnym programie ratunkowym dla Grecji weźmie udział tylko wtedy, jeśli będzie ona w stanie spłacić dług. Z najnowszych analiz tegoż MFW, dotyczących zdolności spłaty zadłużenia, wynika, że tak nie jest. Niemcy nalegały jednak, by MFW nadal w takim programie uczestniczył – i, jak widać po ostatnim porozumieniu, to przeważyło. W zamian Niemcy zgodziły się na umorzenie długu, czemu się wcześniej przeciwstawiały.

Zwycięstwo to może się okazać niewarte ofiary. Faktycznie bowiem lepiej byłoby pozwolić MFW żeby się wycofał – i to z dwóch powodów. Po pierwsze, dokonywana przez MFW ocena zdolności spłaty długu przez Grecję obarczona jest głębokim konfliktem interesów. Po drugie – i ważniejsze – kredyty MFW są zbyt kosztowne.

W normalnej procedurze ratunkowej MFW działa jako bezstronny sędzia, oceniający zdolność pogrążonego w kłopotach kraju do spłaty zadłużenia. A następnie – jeśli się zdecyduje – wkracza jako pożyczkodawca ostatniej instancji. Tak właśnie było w 2010 roku, kiedy pożyczkodawcy z sektora prywatnego chcieli z Grecji uciekać i zbliżał się kryzys systemowy.

Dziś jednak Grecja ma zaledwie parę zobowiązań wobec sektora prywatnego. Finansowanie na ogromne kwoty oferują rządy krajów strefy euro. MFW jest z kolei wierzycielem Grecji z tytułu zaciągniętych przez nią dużych jeszcze kredytów

Oczywiście, gdyby wierzyciele Grecji zaakceptowali redukcję długów, kredyty MFW stałyby się bezpieczniejsze – i na tym właśnie polega konflikt interesów. Dokonywaną przez MFW analizę zdolności do spłaty zadłużenia trudno bowiem uznać za neutralną – i kredytodawcy z sektora prywatnego na pewno by ją odrzucili. Przy niewypłacalności warunki postępowania zazwyczaj ustala przecież neutralny sędzia, a nie jeden z wierzycieli.

Nie znaczy to, że wnioski MFW muszą być błędne. O tym, czy Grecja jest w stanie spłacić zadłużenie, można zresztą dyskutować bez końca. Niektórzy mogliby podejrzewać, że dług Grecji jest możliwy do udźwignięcia, bo przecież musi ona płacić mniejsze odsetki niż Portugalia czy Włochy, choć oba te państwa mają znacznie niższy poziom zadłużenia.

Fundusz dowodzi jednak, że mimo tych niskich płatności odsetkowych Grecja w pewnym momencie – może już za 15 lat – będzie potrzebować refinansowania na kwotę przekraczającą 15 proc. PKB (jest to wartość arbitralna). MFW zapomina jednak podkreślić, że jeśli do tego dojdzie, to przede wszystkim z powodu samego MFW – albo, mówiąc dokładniej, wysokich kosztów jego pożyczek.

Fundusz pobiera bowiem znacznie wyższe oprocentowanie (do 3,9 proc.) niż Europejczycy (średnio nieco ponad 1 proc.) – głównie dlatego, że do swoich kosztów pożyczkowych dodaje 300 punktów bazowych prowizji, podczas gdy pożyczkodawcy europejscy – niespełna 50 pkt bazowych. Ponadto pożyczki z MFW trzeba spłacić w ciągu zaledwie 5-7 lat (licząc przeciętnie), a finansowanie europejskie – do 50 lat.

Jak zakłada MFW, jego pożyczki będą zastąpione kredytami z sektora prywatnego, udzielanymi według jeszcze wyższego oprocentowania (ponad 6 proc.). W takiej sytuacji dług Grecji narastałby jak śnieżna kula, bo osiągnięcie takiego tempa wzrostu PKB jest w dającej się przewidzieć przyszłości wysoce nieprawdopodobne.

Ale jest i dobra wiadomość. Istnieje prosta droga do uniknięcia takiego obrotu wydarzeń; zastąpienie drogiego, krótkoterminowego finansowania z MFW tanimi i długoterminowymi pożyczkami europejskimi. Po takiej operacji dług Grecji mógłby się stać możliwy do spłacenia – i to nawet według standardów MFW.

Wymagałoby to oczywiście większego finansowania z Europejskiego Mechanizmu Stabilności (EMS), czyli funduszu ratunkowego strefy euro. Ponoszone przez EMS ryzyko byłoby jednak mniejsze, bo MFW ma status „super pierwszorzędnego” wierzyciela, co oznacza, iż oczekuje się, że udzielone przezeń pożyczki będą tak czy owak spłacane najpierw. Trzeba tu zauważyć, że wierzyciel najbardziej uprzywilejowany pobiera zwykle odsetki najniższe – a nie najwyższe, jak MFW.

Dałoby to Grecji ogromne oszczędności. Zważywszy, że przeciętna prowizja na pożyczkach Funduszu wynosi około 250 punktów bazowych i że Grecja ma mu spłacić ponad 14 mld euro kredytów, MFW ciągnie z tego kraju olbrzymie zyski – od 2013 roku ponad 800 mln euro rocznie. To kwota stanowiąca prawie ekwiwalent jego rocznych kosztów operacyjnych. MFW to wprawdzie cenna instytucja globalna, ale nie powinna być finansowana wyłącznie przez greckich podatników, a prefinansowana – przez podatników strefy euro.

Odprawiając dziś MFW Grecja mogłaby zaoszczędzić kilka miliardów euro w ciągu następnej dekady, przy czym następowałoby wtedy proporcjonalne obniżenie ryzyka, ponoszonego przez kredytodawców europejskich. Jeśli do tego dodać, że MFW nie jest w stanie przedstawić bezstronnej analizy zdolności Grecji do spłaty długu, to naprawdę trudno zrozumieć, jak ktoś może utrzymywać, że dziś Fundusz mógłby coś wnieść do negocjacji z Grecją.

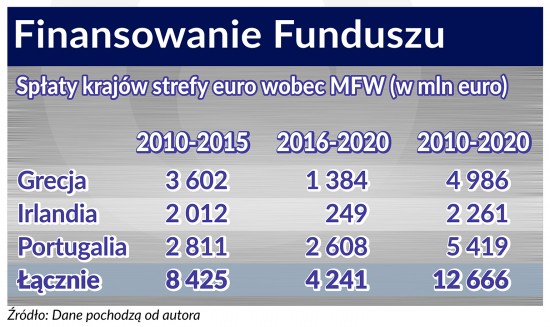

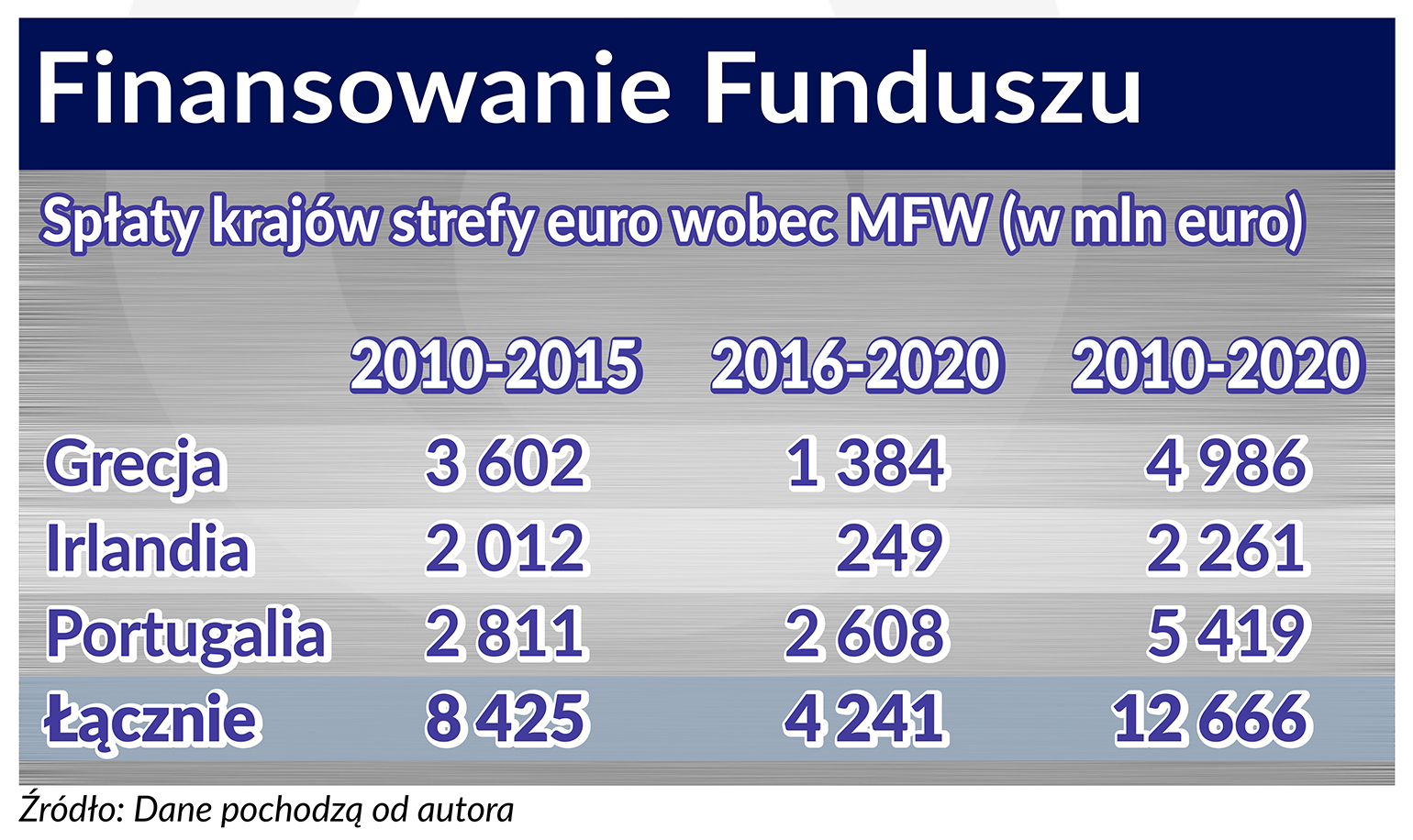

Nasuwa się tu również kwestia ogólniejsza. Grecja nie jest jedynym krajem, który cierpi na skutek wysokich kosztów pożyczek MFW. Pozostałe jeszcze do spłaty w tej instytucji kredyty Irlandii i Portugalii (na kolejne 23 mld euro) też powinny być refinansowane. Jeśli pożyczki MFW zastąpi się finansowaniem z EMS, podatnicy ze strefy euro zaoszczędzą setki milionów dolarów rocznie.

Udział MFW w programach ratunkowych dla Grecji, Irlandii i Portugalii kosztował dotychczas podatników w tych krajach prawie 9 mld euro w formie nadmiernych opłat. Choć z tego błędu nie da się wycofać, można go naprawić. Jeśli zadziała się odpowiednio szybko, można jeszcze uratować jakieś 4 mld euro.

Parę lat temu organy europejskie nie miały odpowiednich umiejętności zarządzania programami ratunkowymi bez porad MFW. Tak już jednak nie jest. Nie ma więc żadnego istotnego powodu, by obecnie trzymać się jeszcze MFW – są natomiast liczono w miliardach powody, by odesłać go do domu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.