Mocny kapitał ważniejszy od spektakularnych wyników

Wszystkie amerykańskie największe holdingi bankowe po raz pierwszy „zaliczyły” stress testy Fed, a tylko dwóm Fed wytknął rażące braki w planowaniu kapitału na przyszłość. Kolejna odsłona zmagań regulatora z bankami pokazuje, że nastąpiła zmiana nastawienia inwestorów, a zaczyna też się powoli zmieniać mentalność w sercu Wall Street.

(infografika Dariusz Gąszczyk/ CC BY-SA by Tracy O)

Fed ogłosił, że nadzorowanych przez niego 31 gigantów bankowych więcej niż podwoiło kapitały od pierwszej rundy stress-testów i przeglądu planów kapitałowych (Comprehensive Capital Analysis and Review, CCAR) w 2009 roku. Porównywalny współczynnik kapitału (chodzi o Tier 1 common capital ratio, ponieważ zgodny ze standardami Bazylei III wskaźnik CET1 w ubiegłym roku nie był jeszcze kalkulowany dla wszystkich instytucji, a tylko dla czternastu) do aktywów ważonych ryzykiem wzrósł z 5,5 proc. w pierwszym kwartale 2009 r. do 12,5 proc. w ostatnim kwartale 2014 roku. Łączne kapitały bankowych holdingów (BHC) wzrosły przez ten czas o 641 mld dolarów do 1,1 biliona dol.

Co więcej, wszystkie z wyjątkiem jednej, instytucje z tej grupy planują dalszy wzrost kapitału pomiędzy drugim kwartałem 2015 roku, a drugim kwartałem 2016. To pokazuje, że banki te będą odporne również w warunkach skrajnych, które były założone do stress testów, a ich kapitał jest na tyle silny, także jakościowo, że zaabsorbowałby możliwe straty. Nawet w warunkach skrajnych wskaźnik Tier 1 żadnego z banków nie spadłby poniżej 5 proc. wymaganego minimum.

Fed nadzoruje bezpośrednio 31 największych finansowych instytucji w USA. Ich łączne aktywa na koniec 2014 roku wynosiły 14 bilionów dolarów.

Amerykański bank centralny prowadzi co roku badanie CCAR, żeby ocenić adekwatność kapitałową oraz procesy i plany jej utrzymywania w przyszłości w nadzorowanych przez siebie instytucjach. Ocena CCAR ma charakter jakościowy. Fed ocenia, czy BHC mają wystarczające kapitały, żeby kontynuować działalność operacyjną także w skrajnie złych warunkach na rynkach i w gospodarce oraz czy zaplanowały kapitały adekwatnie do podejmowanego przez siebie ryzyka.

Od wyników CCAR zależy zgoda na dystrybucję kapitału, czyli na wypłatę dywidend lub skup własnych akcji. Gdy Fed ma zastrzeżenia do planów kapitałowych, BHC nie mogą wypłacać kapitału, póki nadzorca wyraźnie nie zadeklaruje, iż się temu nie sprzeciwia.

Jak co roku Fed kilka dni przed ogłoszeniem wyników CCAR informuje o rezultatach stress testów. To właśnie etap oceny ilościowej – symulacji jak niekorzystne, czy skrajnie niekorzystne warunki gospodarcze i rynkowe zmniejszyłyby kapitały banków. Cykl corocznych stress testów prowadzonych przez Fed jest uzupełniony o odbywające się co pół roku analogiczne ćwiczenia, które banki mają obowiązek przeprowadzić według scenariusza stworzonego specjalnie dla każdego z nich.

Pierwsze zaliczone stress testy

W tym roku okazało się, że w warunkach skrajnie niekorzystnych wszystkie 31 banków poniosłoby w ciągu ośmiu kwartałów na kredytach, niespłaconych kredytach, portfelach papierów wartościowych, działalności inwestycyjnej i tradingowej oraz z powodu strat kontrahentów straty w wysokości 490 mld dolarów. Łączna wielkość strat przed opodatkowaniem wszystkich banków wyniosłaby 222 mld dolarów. Zwraca uwagę to, że pod względem wielkości możliwych strat na pierwszym miejscu znajdują się trading i wynikające z ryzyka kontrahenta, dalej katy kredytowe, a potem kredyty korporacyjne.

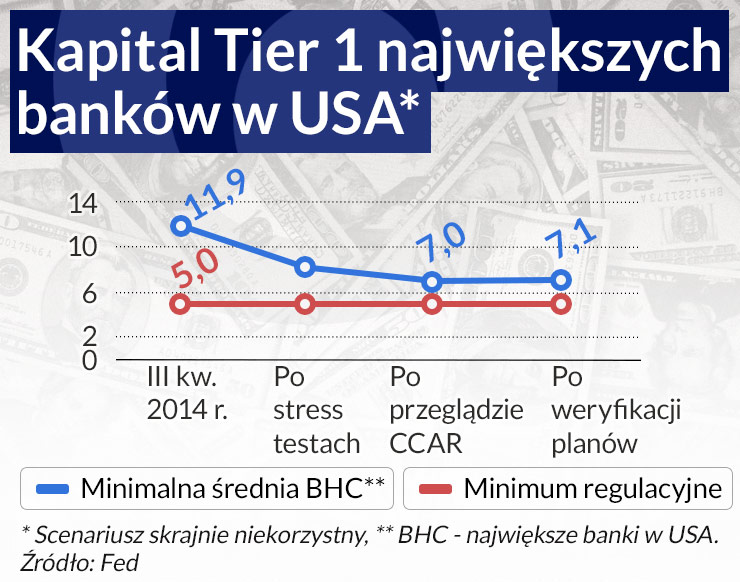

Prócz tego, że po raz pierwszy od 2009 r. kapitały wszystkich największych banków w warunkach skrajnie niekorzystnych znalazłyby się powyżej wymaganego minimum 5 proc., zbiorczy współczynnik najtwardszego kapitału zmniejszyłby się z 11,9 proc. w III kwartale 2014 r. do 8,4 proc. na koniec 2016 roku. To także był bardzo dobry wynik. Jeszcze rok temu w stosunkowo niewielkim Zions z Salt Lake City okazało się, że współczynnik kapitałowy spadł w najgorszym scenariuszu do 3,6 proc.

Skrajnie niekorzystny scenariusz założony na okres dwóch lat przewidywał tym razem silne osłabienie aktywności gospodarczej na świecie i głęboką recesję w USA, znaczną przecenę aktywów, poważne poszerzenie się spreadów obligacji, gwałtowny wzrost zmienności na rynkach, przy równoczesnym wzroście inflacji w USA i spadku rentowności amerykańskich papierów skarbowych na całej krzywej. Fed podał, że zmienił w tym roku modele obliczania wpływu tych warunków na sumę bilansową, aktywa ważone ryzykiem, zyski i kapitały banków w taki sposób, żeby uwzględniały więcej danych szczegółowych.

W skrajnie niekorzystnym scenariuszu przyjęto 28 zmiennych, w tym wzrost bezrobocia w USA o 4 punkty procentowe do 10 proc. w połowie 2016 roku, spadek PKB nawet o 6 proc. na początku 2015 roku, skok inflacji CPI do 4,3 proc. Pogorszenie sytuacji finansowej amerykańskich przedsiębiorstw spowodowałoby wzrost spreadów ich obligacji do 500 punktów bazowych, ceny akcji po spadku o 60 proc. utrzymywałyby się na tak niskich poziomach przez niemal cały 2015 rok, a ceny nieruchomości spadłyby o 25 proc.

W strefie euro, Japonii i Wielkiej Brytanii nastąpiłaby podobnie silna recesja, a na rynkach wschodzących Azji wzrost gospodarki byłby znacznie niższy od długoterminowego trendu. Wzrosłyby natomiast ceny ropy naftowej. Równocześnie w tej sytuacji doszłoby do znacznego umocnienia dolara wobec euro i walut azjatyckich, natomiast amerykańska waluta osłabłaby w relacji do japońskiego jena.

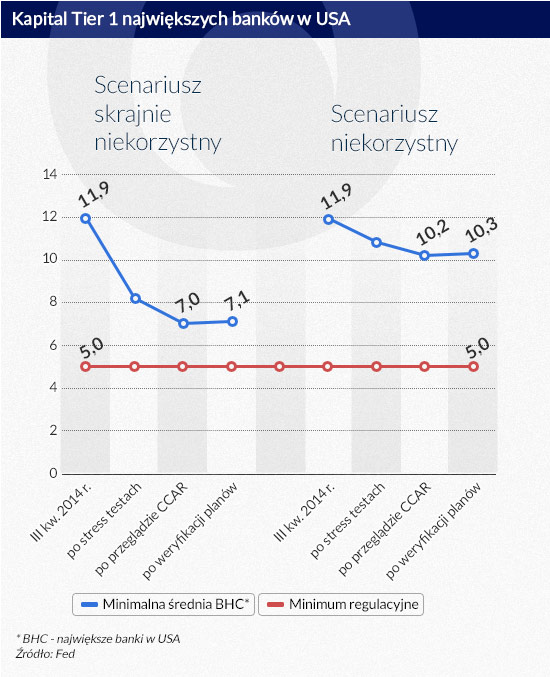

Niekorzystny scenariusz przewidywał podobne, choć płytsze spadki PKB, cen aktywów, mniejszy wzrost inflacji i bezrobocia. O ile w skrajnie niekorzystnym szok następuje gwałtownie i jest głęboki (na kształt litery V), w niekorzystnym jest słabszy i płytszy (jak litera U). W wyniku tego drugiego 31 banków poniosłoby straty w wysokości 314 mld dolarów, ale zysk brutto całej grupy wyniósłby 178 mld dolarów. W zbiorczym ujęciu kapitały obniżyłyby się maksymalnie o 110 punktów bazowych.

Inwestorzy czekali z zapartym tchem

Cykl ogłaszania obu przeglądów przez Fed to najważniejsze wydarzenie roku w amerykańskim sektorze bankowym. Ma swoją dramaturgię. Co roku jednak przebieg projekcji coraz bardziej przypomina kształt litery U niż V. W tym roku spadek nastrojów rynkowych spowodowanych oczekiwaniami i spekulacjami był stosunkowo płytki i przejściowy.

Akcja zaczyna się gdy banki ogłaszają wyniki za poprzedni rok, a przy tej okazji niektóre z nich także plany wypłaty dywidend lub buy-backu. Informacje te są już dyskutowane i dyskontowane przez cały rynek. Jednak w coraz większym napięciu czeka on na wyniki CCAR. Po kolejnej perypetii – rezultatach stress testów, podawanych w pierwszej połowie marca – następuje pierwsza silna reakcja rynku.

Tak było i w tym roku, kiedy okazało się, że wprawdzie wszystkie banki „zaliczyły” stress testy, ale niektóre prześlizgnęły się tylko nieznacznie ponad poprzeczką. Inwestorzy natychmiast zauważyli, że wskaźnik CET 1 dla Citigroup w warunkach skrajnych obniżył się do 6,8 proc. CET 1 jest wymagany na poziomie 4 proc., ale jeśli wziąć pod uwagę dodatkowe bufory w perspektywie najbliższych lat, 6,8 proc. to niewiele. Był to też jeden ze słabszych wskaźników wśród całej stawki, a inwestorzy pamiętali, iż w zeszłym roku bank nie zaliczył badania CCAR. Fed zakwestionował wtedy jego zamiary skupu własnych akcji i wypłaty dywidendy. W 2012 roku Citigroup nie spełnił minimalnych standardów w przeglądzie CCAR i stanowisko prezesa opuścił Vikram Pandit.

Skoro w tym roku po stress testach współczynnik kapitałowy holdingu należał do słabszych, to jakie wyniki przyniesie CCAR? – spekulowano. „Citigroup ma problem z wiarygodnością” – pisał analityk Investor Psyche. Zastanawiano się, czy inwestorzy nie zmuszą prezesa Michaela Corbata do odejścia i czyje jeszcze głowy polecą. Cena akcji Citigroup po ogłoszeniu wyników stress testów spadła, lecz o zaledwie 0,7 proc. Rok temu spadek wyniósł nawet 5,7 proc.

W centrum uwagi był też Bank of America. W zeszłym roku bez większych problemów przeszedł on stress testy i przegląd planów kapitałowych, ale miesiąc po ogłoszeniu wyników Fed nakazał mu cały proces przeprowadzić ponownie. Wkrótce bank ujawnił, że stało się tak dlatego, iż jeszcze w 2009 roku nie rozpoznał całej straty przejmowanego Merrill Lyncha. Musiał teraz zaksięgować 4 mld dolarów straty. Fakt, iż Fed w miesiąc po aprobacie planów Bank of America kazał mu je zrewidować w związku z błędami księgowymi sprzed wielu lat, rzucił cień także na amerykański bank centralny. Po tegoroczny stress testach współczynnik kapitałowy Tier 1 BoA wyniósł 7,1 proc.

(infografika Dariusz Gąszczyk)

Pierwsi mogą być ostatnimi

W stress testach amerykańska spółka Deutsche Bank wypadła spektakularnie dobrze. W warunkach skrajnie niekorzystnych jej kapitał Tier 1 wyniósłby aż 34,7 proc. Fed zaznaczył jednak w raporcie, że konsoliduje ona zaledwie 15 proc. swoich amerykańskich operacji. Po CCAR okazało się, że jest to jedna z dwóch instytucji (obok amerykańskiej spółki Santandera), która musi swoje plany kapitałowe całkowicie zweryfikować.

Powód? W trakcie oceny jakościowej, czyli w CCAR Fed zidentyfikował „liczne i znaczące braki w zakresie identyfikacji ryzyka, jego pomiaru i procesów jego agregacji oraz w podejściu do projekcji strat i dochodów, a także w zakresie kontroli wewnętrznej”. Amerykański Santander musi ponownie przedstawić do końca września swoje plany z powodu „powszechnych i krytycznych” braków w całym procesie planowania kapitałowego. Zostały one szczególnie wytknięte w takich „kluczowych obszarach”, jak w zarządzanie, kontrola wewnętrzna, identyfikacja ryzyka i zarządzanie ryzykiem, zarządzanie systemami informatycznymi oraz przygotowaniem założeń i analiz wspierających proces planowania kapitałowego. Obie spółki nie będą mogły wypłacić dywidend nie tylko amerykańskim akcjonariuszom, ale przede wszystkim europejskim matkom.

Fed poinformował, że w przypadku Bank of America zauważył braki w planowaniu kapitałowym, nie na tyle jednak istotne, żeby podważały wyniki stress testów. Dotyczyły one modelowania przychodów i strat oraz „pewnych aspektów” kontroli wewnętrznej. Bank ma naprawić te uchybienia do końca września, a jeśli Fed nie odnotuje poprawy, może nie zgodzić się na kontynuację wypłaty dywidend. Cena akcji BoA niezwłocznie spadła o 1,25 proc.

W prezentacji wyników CCAR Fed ujawnił, że trzy wielkie banki – JP Morgan, Morgan Stanley i Goldman Sachs – początkowo nadesłały plany kapitałowe, po weryfikacji których okazałoby się, że nie są w stanie utrzymać wymaganego 5-procentowego wskaźnika kapitału Tier 1. Jednak swoje plany zrewidowały i zostały one zaaprobowane.

Badanie jakościowe weryfikuje w dół wyniki stress testów, gdy okazuje się, że banki np. dokonały niewystarczającej analizy wpływu warunków zadanych w stress testach na swoje straty, miały niedoskonałe modele, niewłaściwie oceniały ryzyko kontrahenta. Słowem chodzi w nim o sprawdzenie tego, czy banki biorą pod uwagę pełny zakres zagrożeń wynikających ze swych ekspozycji i modeli biznesowych, w tym także takich ekspozycji, które mogą ujawnić swoje zagrożenia dopiero w skrajnie niekorzystnych warunkach. W przypadku ośmiu globalnych instytucji dotyczy to nie tylko USA, ale wszystkich operacji na świecie.

Spowodowało to, że po CCAR średni wskaźnik kapitałowy dla całej grupy banków w warunkach skrajnie niekorzystnych obniżył się do 7 proc., gdy stress testy pokazywały, że minimum osiągnąłby na poziomie 8,2 proc.

Obiekt największych obaw inwestorów, trzeci co do wielkości bank w USA, Citigroup, okazał się największym zwycięzcą ostatecznego przeglądu. Jego wskaźnik kapitału Tier 1 po CCAR obniżył się do 7,1 proc. (z 8,2 proc. po stress testach), co było wynikiem lepszym od średniej, ale zwłaszcza od porównywalnych wielkich grup, jak JP Morgan, Bank of America czy Wells Fargo, Goldman Sachs lub Morgan Stanley. Po wynikach CCAR Citigroup podał niezwłocznie, że zwiększy kwartalną wypłatę dywidendy z jednego do pięciu centów na akcję i od II kwartału tego do końca II kwartału przyszłego roku chce przeprowadzić skup własnych akcji o wartości 7,8 mld dolarów, czyli na ok. 5 proc. aktualnej kapitalizacji. Cena jego akcji natychmiast podskoczyła o 3,3 proc..

Europejskie banki wśród maruderów

Jakie są wnioski z tegorocznego CCAR? Pierwszy jest taki – co można było zauważyć już rok temu – że inwestorzy przywiązują coraz mniejszą wagę do spektakularnych zysków, które zresztą generalnie uległy „wypłaszczeniu”, a coraz większą do siły kapitałowej banków oraz do tego, czy właściwie oceniają one ryzyka i zagrożenia związane zarówno z sytuacją gospodarczą, jak i skalą ich biznesu. To powoli zachęca grupy do zmniejszania operacji i zwiększenia ich przejrzystości. Po zeszłorocznym CCAR, którego Citigroup nie zaliczył, bardzo ceniony analityk Mike Mayo z ośrodka CLSA napisał, iż to powinno być „jak pobudka” dla zarządu. „Jesteśmy już dobrze wybudzeni” – odpowiedział mu na to Michael Corbat. Jesienią grupa postanowiła, że zmniejszy swój globalny zasięg o prawie połowę.

„Już drugi raz od 2014 roku Bank of America jest proszony o ponowne przedstawienie planów kapitałowych, co sprawia, że wyróżnia się z tłumu, ale na pewno nie w korzystny sposób. Żądanie Fed (…) sugeruje, że regulator nie postrzega go jako tak silnego, jak inne. Może to mieć ogromny wpływ na cenę jego akcji, gdyż inwestorzy mogą skłaniać się ku bankom mającym lepsze wyniki w stres-testach” – napisał analityk Achilles Research.

Efekt wtórny regulacyjnej presji polega na tym, że zmiana przez inwestorów podejścia do wycen zaczyna stawiać zarządy wobec konieczności przystosowania się do ich oczekiwań. A to już ma bezpośredni wpływ na kulturę zarządzania i weryfikację modeli biznesowych. Charakterystyczne jest też to, że „jakościowej” części amerykańskich testów nie przechodzą najczęściej spółki europejskich gigantów – w zeszłym roku HSBC, RBS i Santander, a w tym roku – Santander i Deutsche Bank.

(infografika Dariusz Gąszczyk/ CC BY-SA by Tracy O)

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.