Przeprojektowanie klasycznych procedur upadłościowych banków uznawanych za za duże by upaść to jedna z najpoważniejszych zmian jaka nastąpiła po kryzysie finansowym z lat 2007-2009. Przeprowadzenie resolution – uporządkowanej likwidacji banków nadal jednak obarczone jest dużym stopniem niepewności.

(CC0 geralt)

W celu usunięcia przeszkód płynnościowych uniemożliwiających dokonanie efektywnej restrukturyzacji i uporządkowanej likwidacji banku, FSB opracowała zbiór wytycznych (FSB, 3 listopada 2015), którymi powinny kierować się właściwe organy (organy nadzorcze, organy ds. resolution, banki centralne, instytucje zarządzające systemem gwarancji depozytów, ministerstwa finansów) przy planowaniu restrukturyzacji i uporządkowanej likwidacji banków. Zaproponowane wytyczne mają zapewnić dostęp do tymczasowego finansowania bankom w celu umożliwienia przeprowadzenia efektywnego procesu resolution. W ramach tych rozwiązań przyznane zostały preferencje dostarczenia płynności sektorowi prywatnemu, bez konieczności angażowania środków publicznych oraz w sposób ograniczający hazard moralny.

Wytyczne te były przedmiotem konsultacji, w których za pośrednictwem Europejskiego Kongresu Finansowego (EKF), wzięło udział grono polskich ekspertów (m.in. przedstawicieli środowiska akademickiego, sektora bankowego, regulatorów, kancelarii prawnych oraz niezależnych ekspertów). Celem niniejszego artykułu jest przedstawienie stanowiska polskich ekspertów wobec kilku kluczowych kwestii związanych z finansowaniem procesu resolution.

Geneza problemu

Od lat 90. XX wieku nasiliły się procesy globalizacji rynków finansowych. Procesom globalizacji bankowości nie towarzyszyły jednak adekwatne zmiany w architekturze sieci bezpieczeństwa finansowego. W rezultacie liberalnych regulacji ostrożnościowych możliwy był ekstremalny stopień lewarowania banków. Ich szybki transgraniczny rozwój spowodował ogromne ryzyko dla stabilności narodowych systemów finansowych, niedostosowanych do globalnych wyzwań. Towarzyszyło temu wdrażanie w bankach zasad VBM (Value Based Management) ukierunkowanych na maksymalizację korzyści dla akcjonariuszy oraz związanych z tym agresywnych systemów motywacyjnych.

Narastało zjawisko hazardu moralnego, szczególnie groźne ze strony tzw. banków zbyt dużych by upaść (TBTF – too big to fail). Problem banków TBTF nie jest nowy. Termin ten został po raz pierwszy użyty w Stanach Zjednoczonych w latach 80., ale realne skutki hazardu moralnego ze strony banków TBTF dotknęły europejskich podatników trzydzieści lat później. Problem ryzyka upadku banku TBTF dla finansów publicznych nie wynika z faktu, że są zbyt duże, ale z faktu że posiadają zbyt niskie kapitały własne, które mogłyby zaabsorbować straty wynikające z ich upadłości.

Jeszcze na początku XXI wieku wydawało się, że w warunkach ekstremalnie wysokiej dźwigni finansowej dużych, transgranicznych banków ryzyko ich bankructwa jest iluzoryczne. Panowało przekonanie, że niewyobrażalnie wysokie konsekwencje takich bankructw będą wymuszały na politykach decyzje o dokapitalizowaniu ich z pieniędzy publicznych (bailout). Do czasu upadku Lehman Brothers akcjonariusze i wierzyciele banków TBTF czuli się bezpieczni.

W literaturze przedmiotu jeszcze przed spektakularnym upadkiem Lehman Brothers zaczęły pojawiać się pytania: kto zapłaci za niewypłacalność dużych banków. Powstawały różne koncepcje podziału kosztów transgranicznych kryzysów finansowych tzw. burden sharing. Problem jest do dziś niezwykle kontrowersyjny z politycznego punktu widzenia. Częściowym rozwiązaniem tego problemu jest powstanie europejskiego bufora kapitałowego na wypadek konieczności pokrycia kosztów likwidacji niewypłacalnego transgranicznego banku (tzw. Single Resolution Fund). Powstaniu tego funduszu towarzyszyły długie dyskusje nt. klucza, według którego miałyby opłacać składki banki krajów należących do Unii Bankowej.

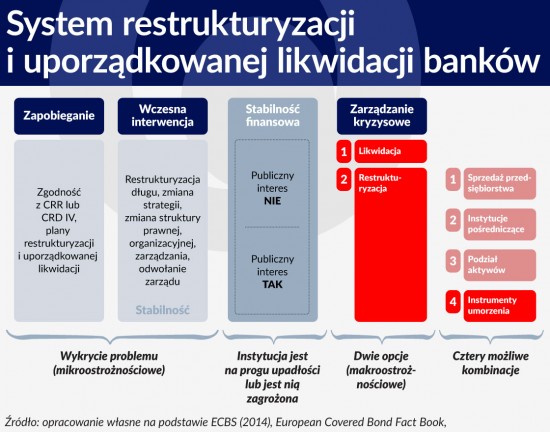

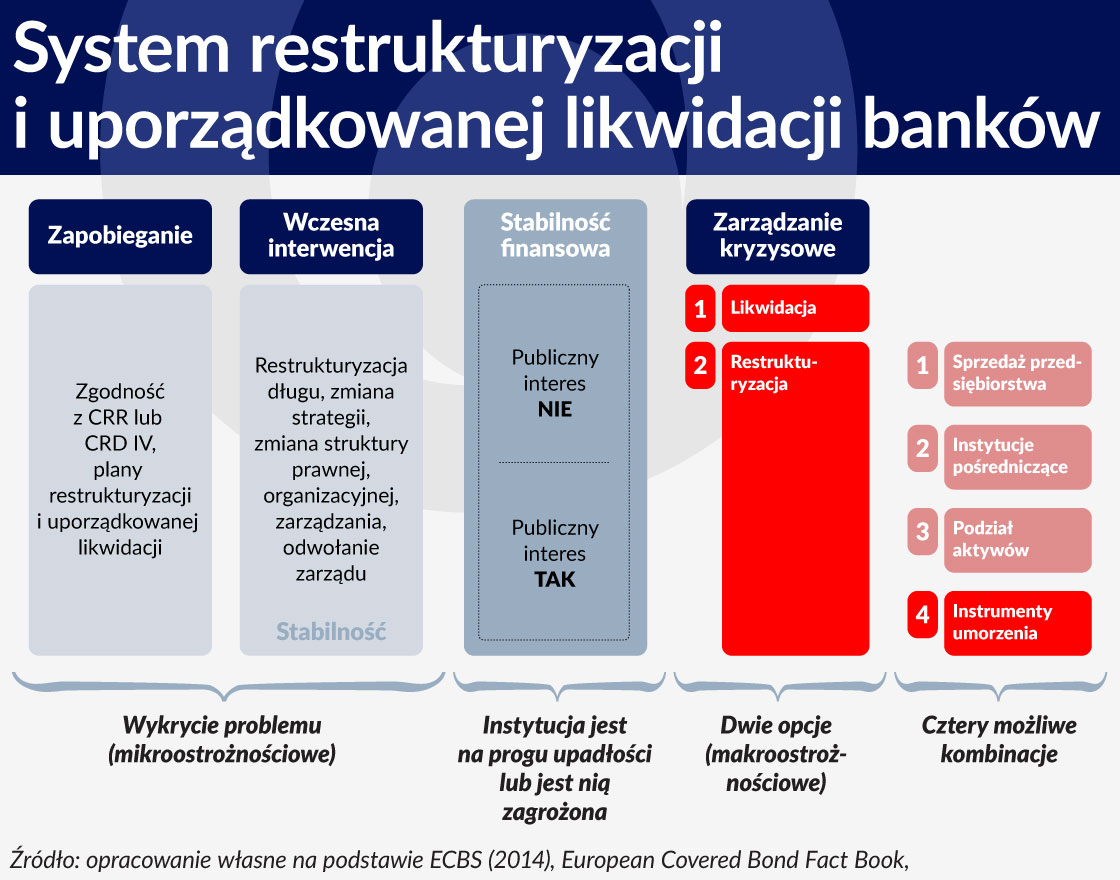

Konsekwencje bankructwa Lehman Brothers dla stabilności globalnego systemu finansowego pokazały dobitnie, że systemowo ważne banki nie mogą podlegać klasycznym procedurom upadłościowym. W tych warunkach jedynym realnym pomysłem zastępującym klasyczne procedury upadłościowe wobec banków TBTF stały się procedury uporządkowanej likwidacji banków tzw. resolution regime, których celem jest umożliwienie ich upadłości, ale z ograniczeniem konsekwencji stabilności systemu finansowego i finansów publicznych. Kluczowym elementem tej koncepcji jest mechanizm bail-in, czyli obciążenie właścicieli i wierzycieli kosztami likwidacji banku. Głównym problemem jest dostępność tzw. niezabezpieczonych wierzytelności, które mogłyby zostać zamienione na kapitał własny (tzw. bail-in-able debt) niewypłacalnego banku.

Reasumując, konsekwencją adaptacji teorii burden sharing do rozwiązania problemu hazardu moralnego kreowanego przez transgraniczne banki TBTF było powstanie Unii Bankowej, a w szczególności tzw. Single Resolution Fund. Fakt, ze ma on zostać w pełni skapitalizowany dopiero za osiem lat, a jego docelowa kapitalizacja to tylko 55 mld euro powoduje, że jest to bufor zbyt niski na pokrycie konsekwencji upadłości transgranicznego dużego banku i związanych z tym kosztów ryzyka systemowego.

W obecnych uwarunkowaniach globalnych i europejskich, głównie ze względu na zbyt niskie kapitały własne banków oraz ograniczoną wartość wierzytelności, które mogłyby podlegać konwersji na kapitał, wykorzystanie mechanizmu bail-in w przypadku likwidacji banku o znaczeniu systemowym wydaje się praktycznie niewykonalne.

Realną drogą w kierunku wzrostu stabilności systemu finansowego zarówno w skali globalnej jak i europejskiej wydaje się zatem:

Stopniowe zwiększanie możliwości uporządkowanej likwidacji systemowo istotnych banków przy zastosowaniu mechanizmu bail-in. Wymaga to zarówno wyższych buforów kapitałów własnych jak i wierzycielskich (bail-in-able debt);

Tworzenie transgranicznych buforów kapitałowych w wypadkach sytuacji, w której mechanizm bail-in okazałby się niewystarczający dla pokrycia konsekwencji likwidacji banku TBTF;

Wprowadzenie wymogu tworzenie podwyższonych buforów płynnościowych dla instytucji globalnie ważnych systemowo.

Tymczasowe finansowanie w procesie resolution

W listopadzie 2015 roku Rada ds. Stabilności Finansowej przedstawiła finalny standard zmierzający do podniesienia wymogów kapitałowych dla banków ważnych systemowo. W skrócie, nowe wymogi obligują banki o znaczeniu systemowym do zbudowania buforów kapitałowych absorbujących całkowite straty (Total Loss Absorbing Capital, TLAC). Pomimo, że umorzenie i konwersja zobowiązań jest jednym z kluczowych narzędzi procesu restrukturyzacji i uporządkowanej likwidacji, nie stanowi ona odpowiedzi na wzmożone potrzeby płynnościowe restrukturyzowanych banków.

Rekapitalizacja instytucji systemowo ważnych w procesie resolution nie jest bowiem sama w sobie wystarczająca, aby zapewnić ciągłość funkcji krytycznych, jeśli bank nie jest w stanie utrzymać dostępu do płynności w celu refinansowania zapadających zobowiązań. W okresie po rozpoczęciu procesu resolution, nawet dokapitalizowany bank może zmagać się z problemami płynnościowymi na skutek wysokiej zmienności rynkowej oraz asymetrii informacji wynikającej z niepewności, co do kondycji finansowej banku. Pomimo pomyślnego procesu dokapitalizowania, uczestnicy rynku mogą być niechętni do zasilania banku w płynność, a wierzyciele mogą dążyć do odzyskania swoich należności, jeśli brakuje zaufania do banku i jego zdolności do sprostania podwyższonym potrzebom płynnościowym w trakcie procesu resolution.

Podczas pierwszej rundy oceny możliwości skutecznej restrukturyzacji i uporządkowanej likwidacji (resolvability assessment proces, RAP), FSB wskazała, że finansowanie stanowi istotną przeszkodę dla efektywnego przeprowadzenia procesu resolution banku systemowo ważnego. W szczególności możliwość wystąpienia ryzyka płynności finansowania, np. na skutek trudności z refinansowaniem posiadanych zobowiązań krótkoterminowych lub utraty dostępu do alternatywnych źródeł finansowania, może skutecznie uniemożliwić utrzymanie krytycznych funkcji banku.

Rozmiar i dostępność prywatnych środków finansowych

W przedstawionych wytycznych dotyczących zasad tymczasowego finansowania wspierającego proces restrukturyzacji i uporządkowanej likwidacji banków, FSB zakłada jak najmniejsze zaangażowanie środków publicznych, co ograniczyć ma zjawisko hazardu moralnego. W celu ograniczenia zapotrzebowania na czasowe finansowanie ze strony sektora publicznego, środki prywatne powinny stanowić źródło finansowania pierwszego wyboru, z zastrzeżeniem, że owe finansowanie jest dostępne oraz zgodne z celami restrukturyzacji i uporządkowanej likwidacji.

Uwzględniając powyższe priorytety, właściwe organy powinny maksymalizować wykorzystanie prywatnych źródeł finansowania zarówno przed jak i w trakcie procesu resolution. Z uwagi na to, że w okresach wzrostu awersji do ryzyka dostęp do finansowania prywatnego jest często ograniczony maksymalizacja dostępności i wykorzystania prywatnych środków finansowania musi polegać na dążeniu do osiągniecia efektu synergii pomiędzy różnymi płaszczyznami działania (transparentności warunków uczestnictwa, wyższe wymogi płynnościowe dla G-SIBs, adekwatny system zachęt, gwarancje ze strony sektora publicznego).

To zaś oznacza, że w planowaniu procesu resolution powinny być zaangażowane różne podmioty, nie tylko władze resolution, nadzór, bank centralny, rząd, ale również te podmioty rynku, które miałyby ponieść koszt likwidacji banku. Wtedy mogą się pojawić niestandardowe sposoby postępowania, które pozwolą uzyskać taki sam efekt, ale przy mniejszym koszcie dla sektora prywatnego i – zapewne – w dłuższym czasie, a więc mniej turbulentnie.

Wsparcie publiczne i hazard moralny

Umożliwienie kontynuowania funkcji krytycznych banku systemowo ważnego w procesie resolution, jedynie za pomocą środków prywatnych, bywa często problematyczne z racji ograniczonej ich dostępności. Zazwyczaj również inne podmioty finansowe poszukują dodatkowych źródeł płynności, aby łagodzić występujące napięcia. Towarzyszy temu obniżenie wzajemnego zaufania oraz wzrost awersji do ryzyka. W takich warunkach pozyskanie płynności na rynku prywatnym może okazać się w praktyce trudne do osiągnięcia. Sytuacja po kryzysie banku Lehman Brothers jest najlepszym tego przykładem.

Kluczowym jest zaufanie inwestorów prywatnych do procedur resolution. Dla zwiększenia zaufania konieczna może być jasna deklaracja wsparcie płynności środkami publicznymi. Stąd, dopuszcza się rozwiązanie bazujące na wsparciu ze strony sektora publicznego poprzez zastosowanie gwarancji ochronnych w celu aktywizacji środków prywatnych. Wsparcie płynności przez sektor publiczny może bazować na jednym lub jednocześnie kilku następujących mechanizmach: funduszu resolution, funduszu gwarancji depozytów, organie ds. resolution, banku centralnym, ministerstwie finansów.

Co do zasady nie należy jednak zakładać, że środki prywatne mogą nie być dostępne lub wystarczające do przeprowadzenia procesu resolution. Takie podejście stwarza dla banków pokusę nadużycia (m.in. brak bodźców do korzystania z droższego finansowania rynkowego oraz ostrożnego zarządzania ryzykiem płynności). Aby się przed nią ustrzec, władze publiczne powinny dołożyć wszelkich możliwych starań, by środki, jakie władze publiczne, według swej najlepszej wiedzy uznały za minimum niezbędne dla przeprowadzenia procesu, faktycznie się w banku znajdowały.

Polityka taka mogłaby polegać na określeniu dla każdego banku ilości środków płynnych oraz aktywów mogących stanowić zastaw pod pomoc płynnościową (np. poprzez wprowadzenie dodatkowego bufora płynności dla G-SIBs), a następnie systematycznym kontrolowaniu, czy bank jest zabezpieczony zgodnie z planem. Gdyby jednak w trakcie realizowania planu kwoty te okazały się zbyt małe, to po wyczerpaniu środków banku i jego inwestorów władza publiczna również mogłaby udzielić bankowi wsparcia płynnościowego, zwłaszcza w celu zachęcenia innych uczestników rynku do udzielenia analogicznego wsparcia. Takie zachowanie dawałoby inwestorom wyraźny sygnał, że intencją państwa jest ratowanie banku, a nie jego likwidacja z powodu braku dalszych środków prywatnych.

Reasumując, władza powinna, po analizie, określić konieczną ilość środków a następnie dbać o to, by środki te były dostępne. Plan może też przewidywać dodatkowe wsparcie, po wyczerpaniu wszystkich środków prywatnych przewidzianych planem, ale państwo powinno mieć gwarancję, że środki włożone w proces restrukturyzacji zostaną mu zwrócone.

Podział obciążeń w bankowości transgranicznej

Lekcją wyciągniętą z kryzysu finansowego było m.in. to, że władzom krajowym brakowało zarówno prawnych narzędzi, jak i zawartych porozumień o współpracy niezbędnych do przeprowadzenia procesu resolution transnarodowych grup bankowych. Władze krajowe stanęły w obliczu ogromnego wyzwania jakim było podjęcie działań reagujących na potencjalne i realne upadłości banków zarówno tych systemowych, jak i tych mniejszych.

Jednostronne reakcje stały się normą, co w niektórych przypadkach doprowadziło do rozpadu grup na elementy krajowe i zaangażowania dużej ilości środków publicznych. W przypadku krajów o silniejszej sytuacji finansowej przywrócenie stabilności odbyło się poprzez udzielenie pomocy publicznej bankom dominującym, co pozwoliło nie naruszać struktur grupowych. Skorzystały na tym kraje goszczące, które uzyskały dostęp do grupowego wsparcia kapitałowego i płynnościowego. Zminimalizowało to skutki transgranicznych efektów zewnętrznych (spillovers), ale z drugiej strony naraziło władze krajowe na wysokie koszty fiskalne i polityczne.

Jednym ze sposobów przezwyciężenia problemu instytucji TBTF jest zapewnienie, że posiadają one wystarczającą zdolność do absorpcji strat i rekapitalizacji (loss absorbing capacity). Stąd też, budowa buforów absorbujących straty opierająca się na zasadzie partycypacji pożyczkodawców w pomocy publicznej udzielnej instytucjom finansowym jest jednym z kluczowych narzędzi resolution. Zlokalizowanie w grupie bankowej bufora absorbującego straty oraz jego forma powinna być w pełni dostosowana do danej strategii resolution (scentralizowanej SPE lub zdecentralizowanej MPE).

W Unii Europejskiej dokumentem, który ustanawia wspólne europejskie ramy prawne w tej kwestii jest dyrektywa o restrukturyzacji i uporządkowanej likwidacji banków (BRRD). Dyrektywa nakazuje współpracę organów odpowiedzialnych za proces resolution z krajów macierzystych i goszczących. W rezultacie tworzone są kolegia ds. przymusowej restrukturyzacji (resolution college) dla transgranicznych grup bankowych, które mają za zadanie opracować strategie i plany resolution dla tych grup. Takie podejście ma prowadzić do uniknięcia niespójnych decyzji dotyczących restrukturyzacji grup transgranicznych oraz wyeliminowania sprzężenia zwrotnego między sytuacją państw i sytuacją banków.

Należy mieć jednak na uwadze, że bodźce do współpracy w przypadku postępowania naprawczego o charakterze transgranicznym są często słabe i dotychczas przynosiły niewielkie rezultaty. W praktyce restrukturyzacja i likwidacja transnarodowych grup bankowych jest złożona i zawarcie konsensusu dotyczącego rozdzielenia strat (kiedy środki prywatne są niewystarczające) jest trudne do osiągnięcia. Mierząc się z szokiem o charakterze zewnętrznym (zagranicznym), władze krajowe ulegają pokusie prowadzenia jednokierunkowej polityki chroniącej interesy kraju oraz nie internacjonalizują kosztów niestabilności finansowej.

Pomimo, że utrzymanie i ochrona międzynarodowych linii biznesowych, powiązań finansowych oraz współzależności operacyjnych w trakcie procesu resolution może prowadzić do minimalizacji całkowitych strat ekonomicznych wywołanych na skutek upadłości banku, to perspektywa indywidualnego kraju może różnić się od rozwiązania efektywnego z globalnego punktu widzenia. Przeprowadzanie jednostronnych operacji ochronnych może pozwolić zabezpieczyć się przed ryzykiem destabilizacji operacji krajowych kosztem niewielkiego popełnienia błędu wyceny tego ryzyka, w porównaniu z niepewnością wynikającą z uporządkowanej interwencji międzynarodowej obarczonej ryzykiem uzyskania gorszego wyniku. Kiedy publiczne środki narażane są na ryzyko, powzięcie wspólnej odpowiedzialności finansowej za koszty zmaterializowania się ryzyka, które potem może być postrzegane jako nieuczciwe lub nieproporcjonalne może nieść istotne koszty polityczne.

Jeżeli organy krajowe dbają przede wszystkim o interes krajowych parlamentów, wierzycieli oraz podatników, współpraca transgraniczna będzie zawsze narażona na ryzyko destabilizacji w warunkach skrajnych.

Po pierwsze, trudnym i politycznie niewykonalnym dla globalnych banków byłby sprawny i efektywny transfer zasobów pomiędzy jednostkami zależnymi w okresach sprzyjającej koniunktury lub przesunięcie środków do podmiotów odnotowujących problemy finansowe z poprawnie funkcjonujących jednostek zależnych.

Po drugie jest mało prawdopodobnym, że organy nadzoru kraju goszczącego zdrową jednostkę pozwoliłyby dokonać realokacji zasobów do jednostki przeżywającej problemy finansowe za granicą. W praktyce oznacza to, że na poziomie transnarodowym podejście MPE, zgodnie z którym straty przypisywane są lokalnym jednostkom zależnym wydaje się być bardziej efektywne z punktu widzenia podziału obciążeń pomiędzy krajami.

Podsumowując, problem burden sharing w transgranicznych procesach resolution został tylko częściowo rozwiązany. Przeprowadzenie kontrolowanej procedury resolution w przypadku banku systemowo ważnego jest nadal obarczone dużym stopniem niepewności, co w dużej mierze wynika ze zbyt niskiej wartości kapitałów własnych banków oraz ograniczonej wartości wierzytelności, które mogłyby podlegać konwersji na kapitał przy wykorzystaniu kluczowego elementu koncepcji resolution jakim jest mechanizm bail-in. Stąd w celu redukcji zjawiska hazardu moralnego w systemie bankowym oraz wzrostu stabilności systemu finansowego konieczne jest dalsze wzmacnianie wymogów w zakresie zdolności banków do absorbcji strat oraz tworzenie transgranicznych buforów kapitałowych w wypadkach sytuacji, w której mechanizm bail-in okazałby się niewystarczający dla pokrycia konsekwencji likwidacji banku TBTF.

W przypadku zasad dostarczania tymczasowego finansowania banków w procesie resolution wydaje się, że wytyczne przedstawione w dokumencie konsultacyjnym stanowią dobry krok w kierunku wzrostu stabilności globalnego systemu finansowego. Za właściwe należy uznać, nadanie priorytetowego znaczenia w procesie tymczasowego finansowania środkom prywatnym oraz wykorzystanie wsparcia publicznego jedynie w ostateczności. Dokument konsultacyjny jednak zbyt mało uwagi poświęca ryzyku wystąpienia zjawiska drenażu płynności między podmiotami w grupie transnarodowej oraz kluczowej kwestii podziału obciążeń finansowych pomiędzy krajami (burden sharing) w momencie kiedy środki prywatne okażą się niewystarczające.

Leszek Pawłowicz jest kierownikiem Katedry Bankowości na Wydziale Zarządzania Uniwersytetu Gdańskiego oraz inicjatorem i koordynatorem Europejskiego Kongresu Finansowego.

Marcin Borsuk jest adiunktem w Katedrze Bankowości na Wydziale Zarządzania Uniwersytetu Gdańskiego oraz pracownikiem Narodowego Banku Polskiego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.