Bardzo dużo mówi się i pisze o tym, jak banki centralne zareagowały na kryzys wywołany pandemią. Znacznie mniej uwagi poświęca się temu, czy i jak kryzys je dotknął.

Nic więc dziwnego, że banki centralne coraz częściej odwołują się do niestandardowej polityki. Ta ostatnia jest najczęściej związana z luzowaniem ilościowym (QE). Wiele osób nadal patrzy na QE przez pryzmat zagrożenia inflacyjnego, mimo że rzeczywistość wydaje się wskazywać na coś innego. Raz jeszcze warto przypomnieć, że generowane przez bank centralne luzowanie ilościowe wypełnia próżnię powstałą po załamaniu się akcji kredytowej.

Są jednak inne perspektywy przyglądania się skutkom luzowania ilościowego. Przede wszystkim uruchomionego na skutek szerzącej się pandemii COVID-19. Można odwołać się do procesów zachodzących zarówno w agregatach monetarnych, jak i w sumie bilansowej banku centralnego.

Agregaty monetarne służą do pomiaru ilości pieniądza w gospodarce. Ich lustrzanym odbiciem są czynniki kreacji pieniądza. Obserwacja jednej i drugiej strony medalu pozwala wyłapać ciekawe tendencje. Najczęściej słyszy się o najszerszym agregacie, czyli M3, w skład którego wchodzi gotówka, środki na rachunku bieżącym, depozyty o zapadalności do dwóch lat, depozyty o czasie wypowiedzenia krótszym niż trzy miesiące, udziały/jednostki uczestnictwa w funduszach rynku pieniężnego, operacje z przyrzeczeniem odkupu oraz dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie. M3 składa się z mniejszych agregatów: M1 (gotówka oraz środki na rachunku bieżącym) oraz z dwóch części składowych. W skład M2-M1 wchodzą wspomniane wcześniej dwa rodzaje depozytów, a M3-M2 to udziały/jednostki uczestnictwa w funduszach rynku pieniężnego, operacje z przyrzeczeniem odkupu oraz dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie.

Prowadzona w ostatnich latach polityka monetarna nie sprzyja oszczędzaniu, co wpływa na opisywane agregaty. Przede wszystkim na wzrost wagi agregatu M1. Kiedyś M1 stanowił około 40 proc. M3, dzisiaj jego udział, przynajmniej w strefie euro, wzrósł powyżej progu 70 proc. W dobie ujemnych stóp procentowych niewielu osobom chce się oszczędzać. Wolą trzymać pieniądze w gotówce albo na rachunku bieżącym. Zresztą nie tylko osoby, podobną (i jeszcze bardziej wyrazistą) tendencję obserwuje się w przypadku przedsiębiorstw. W ostatnich trzech miesiącach nastąpiła niebywała akumulacja środków dokonywana zarówno przez przedsiębiorstwa, jak i gospodarstwa domowe. Co z niej może wynikać?

Kwarantanna pozwoliła niektórym wyrwać się z samonapędzającego się koła konsumpcji.

Wzrost środków na depozytach może zwiastować modę na oszczędzanie. COVID-19 był i jest wyraźnym ostrzeżeniem, że tak często propagowane przez banki życie na kredyt ma swoje ciemne strony. Kwarantanna pozwoliła niektórym wyrwać się z samonapędzającego się koła konsumpcji. Nie wszyscy jednak cieszą się z takiego toku wydarzeń.

Dzisiejsza gospodarka opiera się przede wszystkim na konsumpcji. Tu rozpoczyna się duży spór. Coraz głośniej zaczyna się mówić, że wzrost gospodarczy napędzany jedynie konsumpcją nie jest optymalnym rozwiązaniem. Być może dużo lepszym rozwiązaniem byłoby, gdyby ludzie, kiedy już przezwyciężą swoje obawy o przyszłość, zaczęli zakumulowane w okresie pandemii nadwyżki przeznaczać na finansowanie inwestycji albo stale rosnącego długu publicznego. Czy ten ostatni ma być w nieskończoność finansowany wyłącznie przez banki centralne? Na razie jest szansa na przekierowanie oszczędności na inne tory niż jedynie konsumpcja. To, czy z niej skorzystamy, pozostaje otwartym pytaniem.

Przechodząc do czynników kreacji pieniądza, warto zatrzymać się przy pozycji zatytułowanej „aktywa zagraniczne netto”. Jej obserwacja pozwala zobaczyć, kto sprzedaje bankowi centralnemu obligacje. Rezydenci czy nierezydenci. Kiedy EBC rozpoczął skup obligacji w marcu 2015 r., zainicjował ogromny odpływ kapitału ze strefy euro, który był jedną z przyczyn słabości euro wobec większości walut. Uruchomienie programów na rzecz walki z pandemią na początku ponownie spowodowało odpływ kapitału. Do maja. Być może dlatego, że dziś wszystkie kraje chronią się przed negatywnymi skutkami COVID-19 i ucieczka ze strefy euro nie jest już żadną alternatywą. Co innego w 2015 r. Wtedy EBC był swoistego rodzaju pariasem, opóźnionym wobec innych banków centralnych. Kiedy EBC zainicjował skup obligacji rządowych, to w tym samym czasie Fed de facto przygotowywał się do zacieśniania polityki pieniężnej. Teraz EBC wydaje się być w doborowym towarzystwie pionierów. Ale obok splendoru pionierzy są narażeni na pułapki związane z nowym i nieznanym otoczeniem.

Suma bilansowa banku centralnego

Banki centralne skupują aktywa, płacąc za nie emitowaną gotówką. To tylko żargon. Tak naprawdę chodzi o zapis elektroniczny. Skupowane papiery wartościowe zapisywane są po stronie aktywów banku centralnego, najczęściej w specjalnie wyodrębnionej pozycji. Np. EBC nazywa ją „papiery wartościowe skupione na potrzeby polityki pieniężnej”. Wydany przez bank centralny pieniądz na zakup obligacji najczęściej wraca. To proste – banki komercyjne albo nie są skłonne, albo nie są w stanie rozkręcić akcji kredytowej w oka mgnieniu i wolą zdeponować otrzymane pieniądze w banku centralnym. O kształtowaniu się wolumenu środków w omawianej pozycji decyduje ustalana przez banki centralne stopa depozytowa. Z tego krótkiego opisu zdawałoby się, że banki centralne mogą dużo. Czy rzeczywiście tak jest?

Wszystkich, którzy wierzą w nieograniczoną moc banków centralnych czeka spore rozczarowanie. Nie mają one nawet pełnej mocy sprawczej nad tym, co dzieje się w ich sumach bilansowych. Tak naprawdę decydują tylko o tym, ile udzielą kredytów sektorowi bankowemu oraz ile przyjmą środków w depozyt. Ostatnio doszła jeszcze jedna prerogatywa – skup opisanych wcześniej aktywów. Wszystkie pozostałe pozycje wchodzą w skład tzw. czynników autonomicznych. Nazywa się je tak, bo z powodu swojej autonomii bank centralny nie jest w stanie ich w pełni kontrolować.

A co z emitowaną przez banki centralne gotówką? Też wchodzi w skład czynników autonomicznych. To prawda, bank centralny emituje gotówkę i tym samym ma kontrolę nad jej podażą. Ale popyt pozostaje poza kontrolą. To, jak uregulujemy najbliższą płatność zależy wyłącznie od nas. Zapłacenie za zakupy gotówką lub kartą ma wpływ na rodzaj wykorzystywanego pieniądza. Pierwszy jest kreowany przez bank centralny, ale drugi przez system bankowy.

Gotówka długo była największą częścią składową pasywów banku centralnego. Dzisiaj, jako część składowa sumy bilansowej, traci na znaczeniu. Została prześcignięta przez środki trzymane przez banki komercyjne w banku centralnym. Ale nadal pozostaje ważnym elementem pasywów, także jako największa pozycja wśród czynników autonomicznych po stronie pasywów.

COVID-19 spowodował silny wzrost gotówki, ale nie był podstawą zmartwień banków centralnych, ponieważ ma wszystkie cechy tymczasowości. Podobnie było w październiku 2008 r. Wtedy wzrost gotówki też okazał się tymczasowy i nie niósł za sobą żadnych niebezpieczeństw.

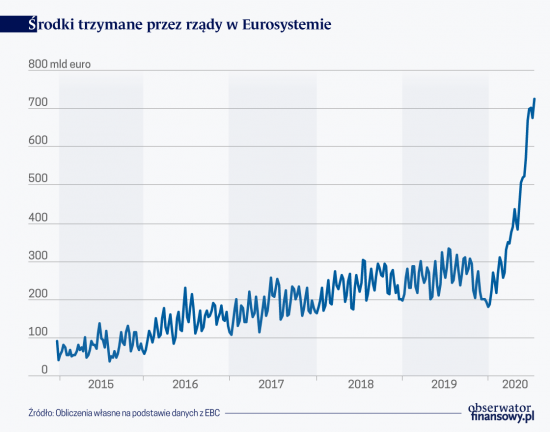

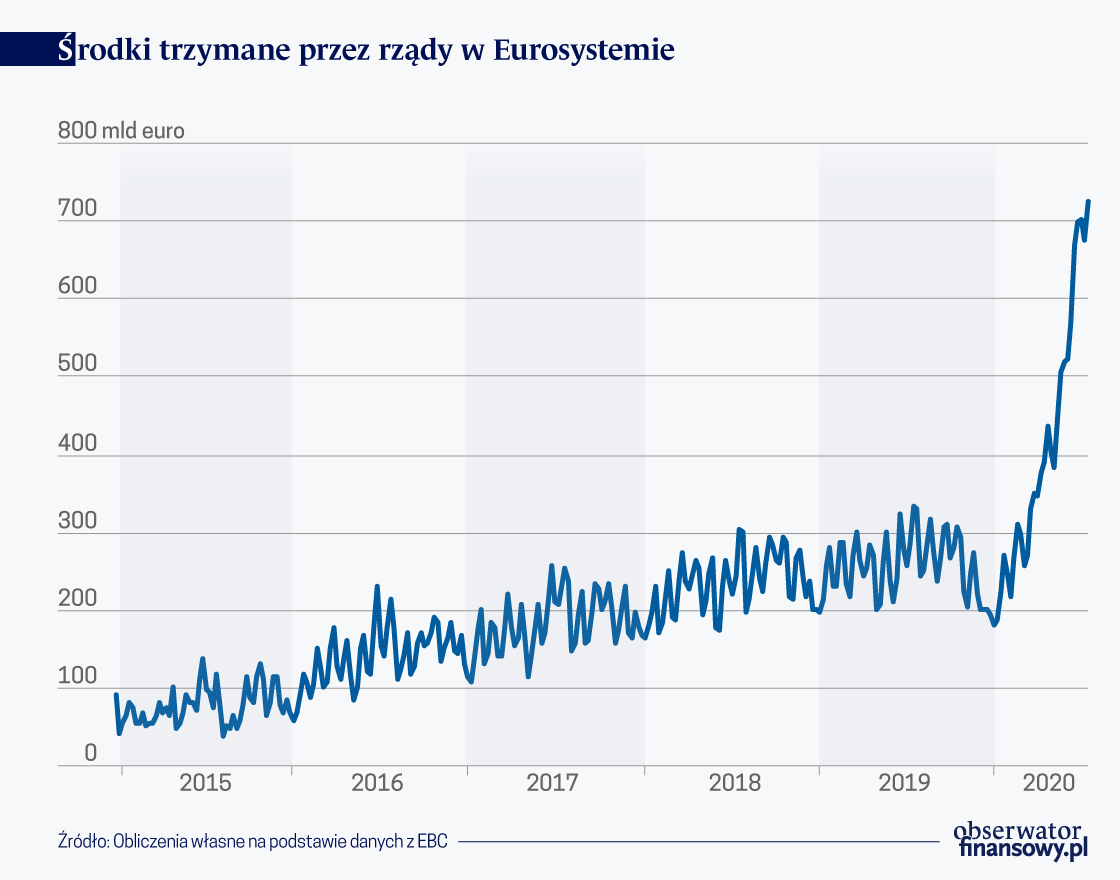

Kolejną ważną pozycją są środki, które instytucje rządowe trzymają w banku centralnym. Jednym z jego zadań jest bycie bankiem dla rządu – przynajmniej tak można przeczytać w wielu podręcznikach. Wolumen środków rządowych stale rośnie i tutaj banki centralne mogą się trochę niepokoić. W ciągu wielu lat nabrały doświadczenia jeśli chodzi o gotówkę i potrafią prognozować jej zachowanie. Gorzej jest ze środkami rządowymi. A skala ich przyrostu jest naprawdę duża. Dzisiaj niemieckie władze trzymają w Bundesbanku mniej więcej tyle środków, ile jeszcze trzy lata temu w Eurosystemie trzymały wszystkie rządy krajów strefy euro.

To powinno martwić przede wszystkim dlatego, że środki rządowe są najbardziej nieprzewidywalnym czynnikiem autonomicznym. Nic więc dziwnego, że banki centralne usiłują zniechęcić rządy do deponowania pieniędzy. W 2019 r. EBC podjął specjalne kroki, aby zachęcić rządy do trzymania pieniędzy na rynku. Jednak w dobie ujemnych stóp inwestowanie w bezpieczne instrumenty jest drogim przedsięwzięciem. W takiej sytuacji banki centralne wydają się dla rządów bezpieczną przystanią.

Rodzi to jednak pytanie, czy nie stają się beneficjentem bliskich kontaktów między oboma ośrodkami władzy? O ile jeszcze w 2014 r. rządy deponowały w Eurosystemie średnio 85 mld euro, tak w ostatnich tygodniach kwota ta przekracza często próg 700 mld euro. Taki stan rzeczy na pewno nie ułatwia bankowi centralnemu prowadzenia polityki pieniężnej. A im więcej nieprzewidywalności w otoczeniu, tym większe prawdopodobieństwo popełnienia błędu.

Opinie wyrażone przez autora nie wyrażają oficjalnego stanowiska NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.