Wszystkie wielkie banki w USA przeszły pomyślnie tegoroczne stress testy, a tylko dwie spółki europejskich grup nie „zaliczyły” egzaminu Fed z planowania kapitałowego. Największe i najbardziej złożone instytucje mogą nie poprawić w tym roku swojej pozycji kapitałowej, choć regulator tego oczekuje.

W ostatnich dniach czerwca, jak co roku, inwestorzy czekali z zapartym tchem na ogłoszone przez amerykańską Rezerwę Federalną wyniki stress testów i ocenę jakościową tworzonych przez banki planów kapitałowych. W ubiegłym roku po raz pierwszy od 2009 r. okazało się, że nawet w warunkach skrajnie niekorzystnych najtwardszy kapitał wszystkich największych instytucji znalazłby się powyżej wymaganego przez regulatora poziomu. W tym roku było podobnie.

Stress testy służą sprawdzeniu, czy bank ma wystarczający kapitał na pokrycie wszystkich strat na koniec każdego kwartału w zakreślonym horyzoncie czasowym, czyli w tej edycji – od I kwartału 2016 r. do I kwartału 2018 roku. Dotyczy to wszystkich trzech scenariuszy: podstawowego, zakładającego korzystny rozwój sytuacji w gospodarce i na rynkach, niekorzystnego oraz pod presją skrajnie niekorzystnego rozwoju wydarzeń.

W USA, gdzie działa w sumie ponad 6 tys. banków, 33 największe instytucje nadzorowane przez Fed gromadzą 80 proc. aktywów całego sektora. Po kryzysie wzmocniły one kapitały o 700 mld dolarów. W I kwartale 2016 roku ich średni wskaźnik kapitału CET 1 wynosił 12,2 proc., podczas gdy w I kwartale 2009 roku było to zaledwie 5,5 proc. Łączny kapitał tych instytucji w I kwartale 2016 roku przekroczył 1,2 biliona dolarów. W warunkach skrajnych najtwardszy kapitał CET 1 żadnego z banków nie spadłby poniżej wymaganych 4,5 proc. aktywów ważonych ryzykiem (RWA).

Amerykański bank centralny szacuje, że kapitał badanych banków dalej wzrośnie między III kwartałem 2016 r. i II kwartałem 2017 roku. W pierwszej edycji stress testów w 2009 roku 10 z 19 badanych banków ich „nie zaliczyło”, a Fed zidentyfikował w nich niedobory kapitałowe sięgające 75 mld dolarów.

Nie wolno przy tym zapominać, że od I kwartału 2015 roku wprowadzone zostały w USA surowe zasady liczenia kapitału i RWA, zgodnie z zasadami Bazylei III. Spowodowało to spadek relacji kapitału do RWA. Mimo to 33 największe banki w ciągu 2015 roku poprawiły wskaźniki kapitałowe o 70 punktów bazowych – odnotował Fed.

Ogłoszony w końcu stycznia skrajnie niekorzystny scenariusz przewidywał głęboką globalną recesję, pogorszenie jakości i wzrost spreadów długu korporacyjnego (o 5,75 proc. w stosunku do papierów skarbowych USA) oraz ujemne rentowności krótkoterminowych amerykańskich bonów skarbowych.

PKB USA – wedle tego scenariusza – miałby być niższy w I kwartale 2017 roku od szczytu przed recesją o 6,25 proc., stopa bezrobocia wzrosłaby do 10 proc. w I półroczu 2017 r., ceny akcji spadłyby o 50 proc., przy gwałtownej zmienności, ceny nieruchomości osiągnęłyby dno w 2018 roku, spadając w przypadku mieszkaniowych o 25 proc., a komercyjnych – o 30 proc.

Równocześnie miałaby nastąpić poważna recesja w strefie euro, Wielkiej Brytanii i Japonii, a łagodna – na rynkach wschodzących Azji. Dolar umocniłby się na przełomie 2016 i 2017 roku – mówimy wciąż o skrajnie negatywnym scenariuszu – nawet do 0,935 za euro i 1,418 za funta.

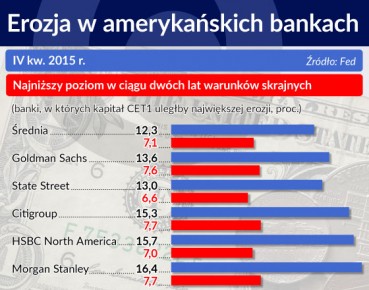

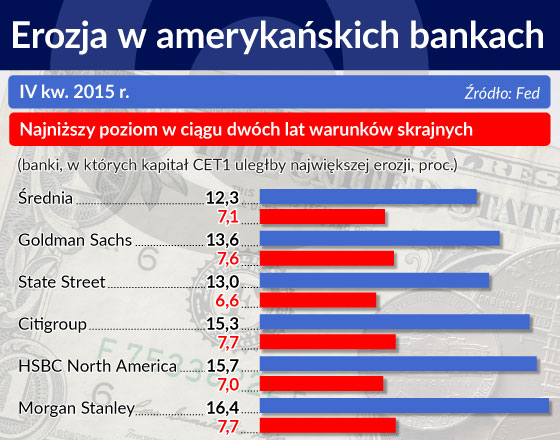

W takich skrajnych warunkach średni wskaźnik kapitałowy CET 1 dla 33 instytucji obniżyłby się z 12,3 proc. na koniec 2015 roku do 7,1 proc. w szczycie szoku. To znaczy, że i tak pozostałby o 160 punktów bazowych wyższy od tego, jaki banki miały w I kwartale 2009 roku.

Na czym polega ocena jakościowa

Fed sprawdza również, czy banki są w stanie dobrze oszacować swoje potrzeby kapitałowe, czy mają realistyczne plany dotyczące adekwatności kapitałowej na przyszłość, a na wypadek nadzwyczajnych sytuacji – wiarygodne scenariusze pozyskania kapitału. I to jest właśnie najważniejszy element corocznej Comprehensive Capital Analysis and Review (CCAR)

Dla rynku sam „arytmetyczny”, ilościowy wynik stress testów (to, czy kapitał banku w warunkach skrajnych znalazł się powyżej progu regulacyjnego, a więc czy ćwiczenie „zaliczył”) stało się mniej istotną informacją. Ważniejsze jest to, jak Fed ocenia jakość planów kapitałowych.

Ocena ta obejmuje właściwie wszystkie procesy i procedury zachodzące w instytucji. Chodzi o to, czy sposób liczenia oraz planowania kapitału na przyszłość jest adekwatny do wielkości banku, złożoności jego struktury, podejmowanego ryzyka. Czy metody identyfikacji i mierzenia ryzyka są właściwe, czy modele są adekwatne do obszarów prowadzonej działalności, w końcu – czy decyzje opierają się na spójnych danych i poddawane są efektywnej kontroli wewnętrznej.

Uwaga Fed w ocenie jakościowej koncentruje się głównie na zarządzaniu ryzykiem, ładzie korporacyjnym i kontroli wewnętrznej. Obejmuje straty związane ze specyfiką działalności każdej instytucji. Sześć największych globalnych banków jest ponadto badanych pod kątem zaburzeń mogących wystąpić na globalnych rynkach, a w ośmiu przypadkach brane jest pod uwagę bankructwo kontrahenta w przypadku systemowego kryzysu.

Od jakości planów kapitałowych zależy rzecz jasna podział zysku poprzez wypłatę dywidendy albo skup własnych akcji. W lutym i marcu, kiedy banki ogłaszają wyniki za poprzedni rok, składają na ogół wstępne deklaracje. Sprzeciw Fed wobec planu kapitałowego oznacza, że bank nie może dokonać dystrybucji kapitału.

Do takich sytuacji dochodziło już w poprzednich latach – bank zadeklarował wypłatę, ale gdy Fed nie zatwierdził jego planów, musiał się z deklaracji wycofać. W kilku przypadkach, miedzy innymi Banku of America, rynek odebrał to jako potężny cios w wiarygodność instytucji.

W tym roku podział zysku może być bardziej korzystny dla akcjonariuszy niż oczekiwano. „(…) średni całkowity wskaźnik wypłat (dywidendy i wykup akcji) wynosi 84 proc. konsensusu prognoz zysk netto na 2016 rok i jest wyższy niż przed rokiem” – napisali analitycy agencji ratingowej Standard and Poor’s po ogłoszeniu wyników CCAR.

JPMorgan Chase, największy amerykański bank pod względem aktywów, wypłaci 48 centów na akcję, tak jak w 2015 roku, ale zamierza odkupić papiery za 10,6 mld dolarów, podczas gdy w zeszłym roku wydal na taki buy-back 6,4 mld dolarów. Citigroup zwiększy dywidendę ponad trzykrotnie do 16 centów na akcję i planuje odkupić papiery za 8,6 mld dolarów.

Przypomnijmy też, że ubiegłoroczne wyniki banków amerykańskich były znakomite. Zysk netto całego sektora wyniósł 163,7 mld dolarów i był wyższy o 7,5 proc. niż w roku poprzednim. Średni zwrot z kapitału (ROE) wzrósł do 9,13 proc., a zwrot z aktywów (ROA) – do 1,03 proc. Stało się tak dzięki niższym kosztom pozaodsetkowym (banki zapłaciły m.in. mniej kar za naruszenia prawa) oraz wyższemu wynikowi odsetkowemu spowodowanemu wzrostem akcji kredytowej.

Kto przegrał w starciu z Fed

Fed w ocenie jakościowej nie miał zastrzeżeń do planów 31 z 33 badanych banków, w tym ośmiu spółek zagranicznych banków działających w USA. Na czarnej liście znalazły się natomiast dwie instytucje, właśnie z tej ostatniej grupy. Pierwsza to spółka hiszpańskiego Santandera, Santander Holdings USA. Druga to Deutsche Bank Trust.

Plany kapitałowe obu tych instytucji zostały przez Fed odrzucone, pomimo że pierwsza z nich wykazała się wskaźnikiem kapitału CET 1 w wysokości 11,9 proc., a wskaźnikiem dźwigni 10,1 proc., wobec wymaganych 4 proc. W przypadku drugiej instytucji było to odpowiednio 30,1 proc. i 12,2 proc. Były to w dodatku najwyższe wskaźniki z osiągniętych przez wszystkie badane 33 instytucje. Jakich ryzyk amerykańskie spółki zależne Santandera i Deutsche Banku w takim razie nie pokryły?

Fed napisał, że pomimo pewnych postępów, nierozwiązane problemy w amerykańskiej spółce Deutsche Banku całkowicie podważają wiarygodność procesu planowania kapitałowego. Zarówno analizy leżące u jego podstaw, jak oceny adekwatności kapitałowej są nieuzasadnione i niewłaściwe. Występują braki w zarządzaniu ryzykiem, kontroli i pomiarze ryzyka oraz w infrastrukturze danych. Według Fed spółka banku nie jest w stanie nawet ocenić własnej adekwatności kapitałowej.

>>Czytaj też: Wracają kłopoty z bankami w Niemczech

Podobnie surowo oceniona została amerykańska spółka Santandera. Miała ona niewłaściwe i nieuzasadnione analizy służące do oceny adekwatności kapitałowej, wytknięto jej braki w zarządzaniu, pomiarze i monitorowaniu ryzyka. Szwankowała też kontrola wewnętrzna. Fed uznał, że bank nie jest w stanie stworzyć wiarygodnych planów kapitałowych ani nawet przeprowadzić całościowej oceny własnej bieżącej adekwatności.

Warunkowo zatwierdzone zostały plany kapitałowe banku Morgan Stanley. Ma on do 29 grudnia 2016 roku przedstawić poprawki. Słabości, na jakie zwrócił uwagę nadzór, dotyczyły tego, że scenariusze tworzone przez bank nie odzwierciedlają wszystkich zagrożeń i specyficznego dla tej firmy ryzyka, przyjętych modeli biznesowych oraz zarządzania i kontroli.

Morgan Stanley zapowiedział już wzrost wypłaty kwartalnej dywidendy do 20 centów na akcję i plany odkupienia akcji za 3,5 mld dolarów w ciągu najbliższych czterech kwartałów. Będzie musiał je wstrzymać. Po decyzji Fed prezes James Gorman wydał oświadczenie, że bank spełni wymagania Fed w terminie.

Olbrzymy na glinianych nogach?

Analitycy dobrze odebrali wyniki tegorocznego CCAR. „Naszym zdaniem, przyjęcie większości planów w tym roku odzwierciedla wyższy poziom kapitału w sektorze bankowym USA oraz poprawę zarządzania ryzykiem” – napisała w cytowanej analizie S&P.

Nie znaczy to, że sytuacja amerykańskich banków, zwłaszcza największych jest już całkowicie stabilna, choć Fed napisał, że większość wielkich instytucji o mniej złożonych strukturach spełnia albo jest bliska spełnienia oczekiwań nadzorczych.

Chodzi jednak o wielkie bankowe holdingi, prowadzące także działalność globalną, czyli o 16 banków. Sam Fed przyznaje, że w stosunku do tych gigantów „znacząco zaostrzył wymagania”. Ale w świetle tego wskazał na duże niedociągnięcia. Dodał, że niektóre z nich wciąż są dalekie od spełnienia oczekiwań nadzoru. I to właśnie one skumulują negatywne skutki pogarszającej się sytuacji na rynkach.

Jakie są słabości gigantów? Nie mają zadowalających procesów identyfikacji ryzyka związanego z ich specyficzną działalnością. Niejednokrotnie nie są one zdolne do krytycznej oceny swoich słabych stron w przypadku materializowania się warunków skrajnych. Brakuje też wystarczająco silnej kontroli wewnętrznej jeśli chodzi o ocenę adekwatności kapitałowej.

Na to właśnie Fed położył szczególny nacisk. Gdy w kontroli wewnętrznej są słabości i brakuje zasad jej funkcjonowania, czyli odpowiedniego ładu w tym zakresie, narażone są też takie obszary, jak zarządzaniem ryzykiem, integralność i infrastruktura danych, sprawozdawczość oraz ryzyka związane z modelami biznesowymi. Fed zapowiedział w tym roku gruntowny przegląd aspektów związanych z audytem wewnętrznym.

Surowa ocena Fed to nie jedyna negatywna wiadomość dla amerykańskich banków. I kwartał 2016 roku skończył się dla nich najsłabszym od czterech kwartałów wynikiem netto (39,1 mld dolarów) i gorszym o 1,9 proc. niż przed rokiem – pokazują dane amerykańskiego ubezpieczyciela depozytów FDIC.

Dlaczego tak się stało? Dynamika akcji kredytowej z poprzedniego roku spowodowała wyraźne zwiększenia odpisów na kredyty nieregularne na początku tego roku. FDIC podkreśla, że wzrost odpisów nastąpił po raz pierwszy od sześciu lat. Równocześnie spadły przychody pozaodsetkowe.

Nietrudno zauważyć, że żaden ze scenariuszy „zadanych” bankom przez Fed nie uwzględniał wyników brytyjskiego referendum z 23 czerwca. Zmienność rynków, jaka wystąpiła już przed tą datą oraz po niej, może gwałtownie uderzyć w wyniki także amerykańskich globalnych instytucji, a zwłaszcza te osiągane z działalności handlowej.

Konsensus prognoz analityków agencji Bloomberg mówi, że zyski sześciu największych amerykańskich banków wskutek zmienności rynkowej spowodowanej Brexitem spadły w II kwartale 2016 roku o 18 proc., przy czym w przypadku Morgan Stanley, Citigroup i Bank of America – o ponad 20 proc. Spadek całorocznego zysku banków z tego grona (oprócz wymienionych są w nim JP Morgan Chase, Wells Fargo i Goldman Sachs) wyniesie 14 proc. – prognozują analitycy.

Jeżeli S&P ma rację, prognozując, że amerykański banki wypłacą 84 proc. tegorocznego oczekiwanego zysku, a jednocześnie ich zysk spadnie o 14 proc., oznacza to, że największe instytucje w USA nie będą mieć okazji, by poprawić swoją pozycję kapitałową. Wbrew oczekiwaniom Fed. A to z kolei oznacza, że przyszłoroczne wyniki CCAR mogą być znacznie mniej optymistyczne. Chyba, że Fed zainterweniuje wcześniej.