Banki i systemowo ważne firmy z sektora niefinansowego, które zawierają transakcje instrumentami pochodnymi nie rozliczanymi przez centralne izby CCP, będą także musiały wnosić wzajemnie depozyty zabezpieczające. Wymóg ten będzie wprowadzany stopniowo przez cztery lata od grudnia 2015 r. Najpierw dotknie największych graczy na rynku derywatów.

Stefan Ingves, prezes Banku Szwecji i przewodniczący Bazylejskiego Komitetu Nadzoru Bankowego (fot: Sveriges Rigsbank)

Bazylejski Komitet Nadzoru Bankowego (Basel Committee on Banking Supervision, BCBS) i Międzynarodowa Organizacja Komisji Papierów Wartościowych (International Organization of Securities Commissions, IOSCO), ogłosiły na początku września ostateczne zalecenia dotyczące wysokości wstępnych depozytów zabezpieczających, jakie mają dostarczać sobie nawzajem partnerzy transakcji instrumentami pochodnymi. Przed kryzysem wznoszenie depozytów zabezpieczających w transakcjach dwustronnych nie było wcale regułą.

Po co nakładać odgórne obowiązki dla uczestników bilateralnego obrotu? Żeby zmniejszyć ryzyko systemowe i zachęcić ich do przenoszenia takich transakcji na platformy, na których obrót jest rozliczany centralnie.

Architektura rynku derywatów

Pokryzysowy ład na rynku instrumentów pochodnych ustalili przywódcy państw G20 w 2009 r. na szczycie w Pittsburgu. Rynek ten według wartości nominalnej derywatów wart jest 639 bilionów dolarów. Postanowiono wówczas, że obrót wystandaryzowany derywatami będzie się odbywał na autoryzowanych platformach, a rozliczny będzie przez CCP. Te zalecenia w USA wprowadza w życie Commodity Futures Trading Commision (CFTC), a w UE obowiązuje Rozporządzenie Parlamentu Europejskiego i Rady UE nr 648/2012 EMIR oraz dziewięć rozporządzeń uzupełniających i wykonawczych.

W Europie i w USA powstały więc CCP, które mają rozliczać strony transakcji. Utworzono repozytoria, do których strony zawierające transakcje muszą raportować otwarte pozycje oraz ich wycenę. Powstały autoryzowane platformy obrotu. CCP – zgodnie z prawem – pobierają od stron transakcji wstępne depozyty zabezpieczające. To one ustalają ich wysokość, kierując się odpowiednimi parametrami opisanymi szczegółowo w rozporządzeniach. Każdego dnia, w zależności od rozwoju sytuacji na instrumentach bazowych, wymagają uzupełniania depozytu. Tak np. polska centralna izba rozrachunkowa KDPW_CCP pobierała 6 września od kontraktów na WIG20 wstępny depozyt w wysokości 6,8 proc., a od kontraktów na akcje KGHM – 16,2 proc.

Centralni kontrahenci mogą jednak dokonywać kompensacji ekspozycji oraz portfeli. Na czym to polega? Powiedzmy, że pewna firma ma na danym instrumencie określoną wartość pozycji długich (większą) i krótkich (mniejszą). Wtedy od długich odejmuje się krótkie, a depozyt jest pobierany od wartości portfela netto. Podobnie jest w przypadku pozycji wobec danego kontrahenta – depozyt pobierany może być tylko od pozostałych po kompensacji pozycji netto. Taki sposób liczenia depozytu może stanowić dużą zachętę do zawierania transakcji za pośrednictwem CCP. Z drugiej strony jednak banki muszą tworzyć fundusz w wysokości 20 proc. wartości ekspozycji wobec CCP na ryzyko jej bankructwa.

Dwa lata dłużej zastanawiano się, co zrobić z ogromnym rynkiem niewystandaryzowanych derywatów. Bo według Global Financial Stability Report Międzynarodowego Funduszu Walutowego z 2010 roku jedna czwarta pochodnych na stopę procentową, jedna trzecia CDS-ów i dwie trzecie pozostałych derywatów nie są wystarczająco wystandaryzowane lub płynne, by mogły być rozliczne przez CCP. Dlatego w 2011 roku zdecydowano powierzyć BIS i IOSCO przyjrzenie się tej sieci obrotu i zaproponowanie zmian. Komisje obu organizacji pracowały kolejne dwa lata w ciągłym ogniu krytyki uczestników rynku. Największą kontrowersję budziło właśnie wprowadzenie obowiązku wzajemnego składania przez strony transakcji wstępnego depozytu zabezpieczającego.

Według Międzynarodowego Stowarzyszenia Swapów i Derywatów (International Swaps and Derivatives Association, ISDA), wprowadzenie wstępnych depozytów zabezpieczających spowodować miało, że uczestnicy rynku musieliby w nich „zamrozić” aktywa o wartości 1,7 biliona dolarów. I oczywiście od tej kwoty nie czerpać żadnych zysków.

W jakim stanie jest rynek pochodnych

Jednak samo ISDA podaje w ogłoszonych w tym roku badaniach, że rynek zmierza na spotkanie oczekiwanych regulacji. Na podstawie wyników tegorocznej ankiety przeprowadzonej wśród członków stowarzyszenia podało ono, że na koniec 2012 roku 21 proc. transakcji z jednym kontrahentem zawieranych było z udziałem CCP, a w przypadku transakcji wielostronnych było to aż 79 proc.

W innym raporcie ISDA podaje, że wartość nominalna pochodnych na stopę procentową, a więc instrumentów, których wartość jest największa i stanowi ok. trzy czwarte całego obrotu derywatami rozliczanych przez CCP, wzrosła do 53,5 proc. na koniec 2012 roku z 39,2 proc. na koniec 2011 r. Jednak samo ISDA przyznaje, że w przypadku CDS-ów jest to znacznie mniej, bo wartość ta wzrosła odpowiednio do 11,1 proc. z 10,7 proc.

ISDA twierdzi też, że sam rynek doszedł do wniosku, iż pobieranie depozytów zabezpieczających w transakcjach dwustronnych służy bezpieczeństwu systemu. Dodajmy, że tego typu transakcje – według danych Stowarzyszenia – stanowią 88 proc. obrotu instrumentami pochodnymi. Szacuje ono wartość depozytów zabezpieczających w obrocie na koniec 2012 roku na 3,7 biliona dolarów, wobec 3,65 biliona dolarów rok wcześniej. I podaje, że 73,7 proc. transakcji, zarówno rozliczanych, jak i nie rozliczanych przez CCP, ma zabezpieczenia kolateralami, z czego 83,9 proc. – obustronnymi. W przypadku obrotu nie rozliczanego przez CCP jest to 69,1 proc.

Globalna sieć handlu

Nie do końca zgadza się z tym raport grupy koordynującej kwestie związane z derywatami przy Banku Rozliczeń Międzynarodowych (BIS) na temat oceny skutków makroekonomicznych reformy tego rynku. Stwierdza on, że ISDA nie bierze pod uwagę transakcji zawieranych przez podmioty finansowe z firmami spoza tego sektora (np. przedsiębiorstwami hedżującymi produkcję czy przepływy finansowe) i ocenia, iż składanie depozytów zabezpieczających towarzyszy około 60 proc. transakcji. Wylicza, że wartość depozytów zabezpieczających po wprowadzeniu nowych regulacji będzie musiała wzrosnąć o od 1,1 bln dolarów w scenariuszu niskokosztowym dla uczestników rynku do 1,8 bln dolarów w wysokokosztowym. Scenariusz podstawowy korzyści i kosztów zakłada wzrost wartości depozytów o 1,3 bln dolarów.

Ponadto raport pokazuje, kto naprawdę przesądza o wizerunku globalnego rynku pochodnych. Koszty te będą głównie udziałem kilkunastu największych graczy. Sieć handlu instrumentami pochodnymi tworzy 41 banków, a w niej wyróżnia się 16 największych dealerów derywatów. Handel odbywa się głównie pomiędzy tą szesnastką, pomiędzy szesnastką o pozostałymi 25 instytucjami, a już w mniejszym stopniu pomiędzy mniejszymi instytucjami wzajemnie i pomiędzy nimi a innymi partnerami.

A szesnastka największych dealerów derywatów to równocześnie banki globalne systemowo ważne (G-SIB). Są to: Bank of America Merrill Lynch, Barclays, BNP Paribas, Citigroup, Crédit Agricole, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, JP Morgan Chase, Morgan Stanley, Nomura, Royal Bank of Scotland, Société Générale, UBS i Wells Fargo. Na handlu instrumentami pochodnymi zarobiły w 2010 roku 55 miliardów dolarów.

Nowe regulacje

O co więc chodzi w zapowiedzianych regulacjach? Najważniejsze jest to, że wstępny depozyt zabezpieczający będą musiały przekazywać sobie obie strony bilateralnych transakcji od wartości nominalnej wzajemnych ekspozycji, a więc bez wzajemnej kompensacji i powstającej w jej wyniku wartości netto. Obowiązek ten ma zacząć działać od grudnia 2015 roku, najpierw wobec największych firm, których średnia wartość nominalna ekspozycji na rynku instrumentów pochodnych na koniec czerwca lipca i sierpnia przekraczała 3 biliony dolarów. Co roku wymogiem będą obejmowani coraz mniejsi gracze, a od grudnia 2019 roku progiem będzie 8 miliardów dolarów.

Depozyt trzeba będzie wnosić od transakcji derywatami kredytowymi (CDS-y), na stopę procentową (IRS, FRA), na towary i instrumenty kapitałowe.

Wysokość wstępnych depozytów przedstawia tabela poniżej:

Od forwardów i swapów na rynku walutowym nie trzeba będzie wnosić depozytu. O to był także spór, aż w końcu jako pierwsi ustąpili regulatorzy amerykańscy. Uzasadnienie jest takie, że transakcje na rynku walutowym z reguły zawierane są w celu faktycznego dokonania wymiany. W przypadku tych transakcji mają obowiązywać inne zalecenia BCBS opublikowane w poświęconym temu raporcie.

Także mali gracze, których ekspozycje wobec kontrahenta nie przekraczają 50 mln euro lub mają pojedyncze kontrakty do tej kwoty, nie będą musieli wnosić depozytu wstępnego. Natomiast o tym, kto dokładnie zostanie objęty obowiązkiem, mają zdecydować lokalne nadzory. Mogą nim objąć nie tylko firmy z sektora finansowego, ale też inne przedsiębiorstwa mające odpowiednio duże ekspozycje na rynku terminowym. Chodzi tu prawdopodobnie o producentów surowców i towarów, jak np. polski KGHM, który kontraktami zabezpiecza ceny sprzedawanej miedzi. Lokalne nadzory mają też decydować o wysokości depozytów wstępnych w transakcjach zawieranych przez spółki grupy finansowej pomiędzy sobą. Regulatorzy wprowadzają także obowiązek codziennego uzupełniania wstępnego depozytu w zależności od zachowania instrumentów bazowych i ewentualnej zmiany ryzyka kontrahenta. Depozyt uzupełniający może jednak podlegać kompensacji.

BCBS i IOSCO określiły tylko generalnie, jakie aktywa mogą być kolateralem wnoszonym w depozyt, a szczegółowe ustalenia maja także podejmować lokalne nadzory. Chodzi o to, by były to aktywa całkowicie płynne i możliwie najmniej narażone na szoki rynkowe. Może to być gotówka, wysokiej jakości papiery rządowe i banków centralnych, wysokiej jakości obligacje korporacyjne lub obligacje zabezpieczone, akcje wchodzące w skład głównych indeksów oraz złoto. Dla wyliczenia wysokości depozytu ma być stosowany haircut, czyli zasada deprecjacji wartości w związku z reprezentowanym przez aktywa ryzykiem. I tak, tylko w przypadku gotówki haircut wynosi 0 proc., w przypadku papierów rządowych lub banków centralnych o terminie zapadalności do roku – 0,5 proc., a akcji i złota – 15 proc.

Korzyści i koszty

Grupa ds. oceny makroekonomicznej reformy rynku derywatów policzyła korzyści i koszty, jakich należy oczekiwać w efekcie wprowadzanych zmian. I tu wynik jest zaskakujący. Przyjęty jako podstawowy scenariusz zakłada, że zmiany wpłyną dodatnio na globalny PKB w skali 0,12 proc. rocznie.

Nie ukrywa jednak, że koszt nowych rozwiązań dla banków – też w scenariuszu podstawowym – będzie wynosił ok. 20 mld euro rocznie, co może przekładać się na wzrost kosztu kredytu o 0,08 proc. Głównym powodem tych kosztów będzie konieczność utrzymywania wysokiej jakości aktywów na rzecz kolateralu, a także np. wpłaty na fundusz ryzyka niewypłacalności CCP.

A korzyści? Depozyt zabezpieczający chroni przed ryzykiem niewykonania zobowiązania przez kontrahenta. Jeżeli w systemie finansowym nie będzie już niezabezpieczonych ekspozycji, to zmniejszy się ryzyko systemowe. W przypadku bankructwa kontrahenta depozyt zabezpieczający jako pierwszy idzie na pokrycie strat, a dzięki temu kapitał jest lepiej chroniony. Codzienna konieczność uzupełniania depozytu pozwala lepiej identyfikować ryzyko związane z konkretnymi pozycjami na rynku i lepiej nim zarządzać. Gdy więc reforma zadziała, koszty ryzyka powinny się zmniejszać. A na dodatek nie trzeba będzie płacić za kolejny kryzys.

OF

Stefan Ingves, prezes Banku Szwecji i przewodniczący Bazylejskiego Komitetu Nadzoru Bankowego (fot: Sveriges Rigsbank)

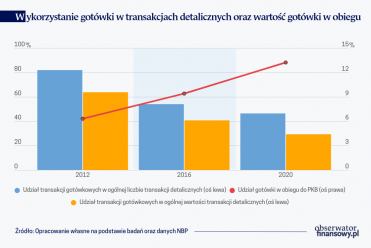

Płacenie za zakupione towary oraz usługi to codzienność. Literatura naukowa wskazuje cały szereg czynników, które mają wpływ na wybór instrumentu płatniczego podczas dokonywania transakcji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.