Cyfrowym graczom na rynku bankowym sprzyjają mobilne technologie, rozczarowanie klientów tradycyjną bankowością, liberalizujące wymogi i zachęcające do konkurencji organy nadzorcze. Długoterminowy sukces nowym finansowym podmiotom nie jest jednak wcale gwarantowany.

W 2010 roku Metro Bank był pierwszym od prawie 150 lat zupełnie nowym brytyjskim bankiem. Wcześniej trwała nieprzerwanie konsolidacja brytyjskiego sektora bankowego. W momencie powstania Metro Banku sześć wielkich grup bankowych miało prawie 89 proc. udziału w rynku rachunków bieżących, a współczynnik koncentracji rynku Herfindahl-Hirschmana dochodził do niebotycznego poziomu 1830 punktów (koncentracja zaczyna się od 1000 pkt).

Brytyjskie wyzwanie

Nowy bank rzucił wyzwanie starej gwardii – chciał przyciągnąć rozczarowanych klientów, pracował siedem dni w tygodniu, oferował wiele nieznanych wcześniej udogodnień, był przyjazny zwierzętom, choć opierał się ciągle na fizycznej sieci dystrybucji.

To był jednak dopiero początek. W roku 2013 doszło do podziału brytyjskiego nadzoru finansowego (FSA) – powstał Prudential Regulation Authority zajmujący się głównie stabilnością systemu finansowego i dbaniem o reguły konkurencji oraz Financial Conduct Authority skupiający się na integralności i rozwoju rynku finansowego. Otworzyło to drogę do liberalizacji wymogów licencyjnych i kapitałowych wobec nowych graczy.

Jeśli dodać do tego niski poziom zaufania klientów do banków na rynkach rozwiniętych (Wielka Brytania i Francja 33 proc, USA 37 proc, Niemcy 40 proc), wzrastającą penetrację urządzeniami mobilnymi, urodzone w internecie pokolenie millenialsów oraz zaniedbany przez banki sektor MŚP, sukces nowych graczy jest zrozumiały. W ciągu ostatnich kilku lat licencję bankową w Wielkiej Brytanii uzyskało co najmniej 20 podmiotów, a kilka na nią oczekuje (w tym operator pożyczek P2P Zopa). To praktycznie wyłącznie cyfrowi gracze, zwani challenger bankami, choć niekoniecznie nastawiają się oni na przejmowanie klientów od tradycyjnych instytucji (bo ludzie częściej się rozwodzą, niż zmieniają bank). Zauważyli oni, że klienci stają się multibankowi (takie preferencje ma aż 54 proc. Brytyjczyków) i szukają mobilnych i nisko kosztowych usług finansowych. Analogia z tanimi liniami lotniczymi jest tu zasadna.

Reprezentanci tego segmentu rynku oferują gamę usług bankowych, nie mają jednak sieci dystrybucji i dziedzictwa starych systemów IT, co powoduje, że oferowane usługi są znacznie tańsze. Przykładami mogą być banki Atom i Starling. Ich związki z klientami są czasem znacznie ściślejsze niż typowych banków – pierwszymi klientami powstałego niespełna dwa lata temu Tandem Banku zostało 10 tys. jego inwestorów współzałożycieli. Crowdfunding często bywa źródłem kapitału w sektorze – Monzo Bank tylko w jednej serii finansowania pozyskał ponad 12 mln funtów od ponad 42 tys. osób.

Wsparcie nowych technologii

Opisane zjawisko nie ogranicza się wyłącznie do rynku brytyjskiego, choć jest tam najbardziej widoczne. W Europie aktywa pożyczkowe challenger banków rosną w tempie 30 proc. rocznie, a wspomniany brytyjski Metro Bank ma już ponad 700 tys. klientów. W pierwszej połowie zeszłego roku brytyjscy gracze tego sektora kredytowali aż 32 proc. hipotek dla biznesu i 46 proc. dla firm opieki zdrowotnej. Shawbrook Bank udzielił pożyczek 60 tys. firm.

Warto zwrócić uwagę na banki na rynku niemieckim, również dlatego, że mają europejskie ambicje i wyróżnia je nowatorskie podejście do klienta. Fidor Bank, działający także w Wielkiej Brytanii i Francji, stawia na komunikację z klientami i między nimi poprzez media społecznościowe. Udostępnia porównywanie produktów finansowych, a nawet pożyczki P2P między klientami banku, którym umożliwia – przez otwarte API – realizację usług dokonywanych na ich rzecz przez innych operatorów. Współpracuje z ponad 20 firmami technologicznymi.

N26 to startup-owy bank mobilny z ofertą w 17 krajach europejskich i z bazą ponad 300 tys. klientów, którym również oferuje rozwiązania fintechów z innych rynków (np. Vaamo – zarządzanie aktywami, Transferwise – międzynarodowe transfery pieniężne). Identyfikacja klienta odbywa się przez videorozmowę, przy której wymagane jest pokazanie paszportu. Po weryfikacji klient może przelać pieniądze na darmowe konto bankowe i otrzymać kartę MasterCard.

Zyski przyciągają inwestorów

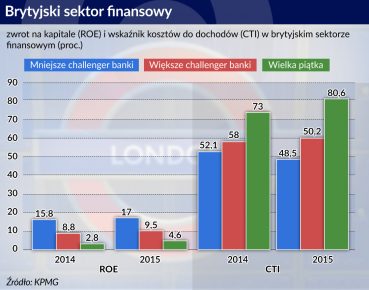

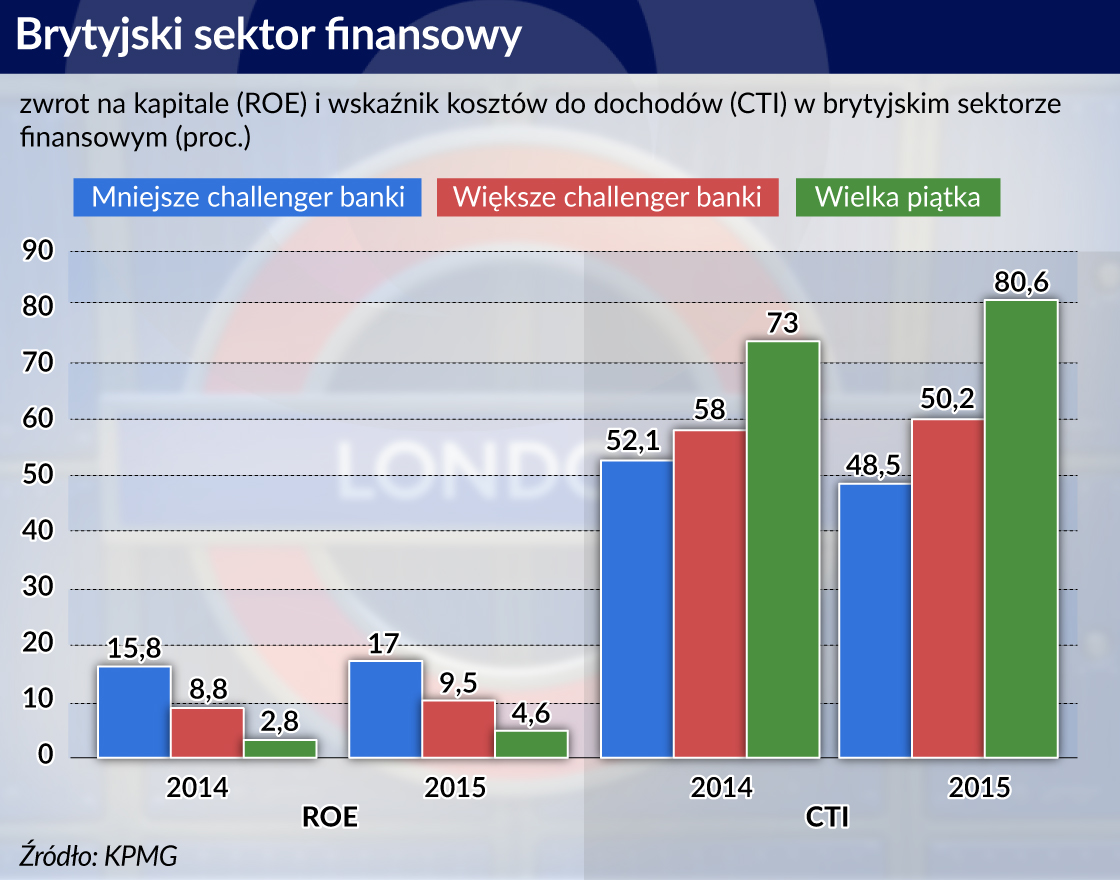

Challenger banki przyciągają kapitał inwestorów venture capital. Frontline Venures podaje, że w całej Unii wyłożyli oni na nie ponad pół miliarda dolarów. Wynika to częściowo z faktu, że nowi bankowi gracze osiągają lepsze parametry efektywności niż ich tradycyjni odpowiednicy. Brak sieci oddziałów, tańsza infrastruktura IT, znacznie niższe zatrudnienie oraz outsourcing operacyjny sprawiają, że wskaźnik kosztów do dochodów jest średnio o 6 pkt. proc. niższy niż w dużych tradycyjnych bankach (Barclays, HSBC, Lloyd’s Banking Group, Royal Bank of Scotland, Santander). A rekordzista OneSavings Bank osiągnął w roku 2015 niespotykany w branży bankowej poziom 26 proc.

Rosną też zyski nowych banków, i to w czasie gdy zyski banków tradycyjnych się kurczą. Zysk tych ostatnich w Wielkiej Brytanii zmalał według danych KPMG o 5,6 mld funtów w 2015 roku. Podobnie w przypadku zwrotu na kapitale – średni wskaźnik dla tradycyjnych graczy to 4,6 proc. i 9,5 dla challenger banków.

Europejskie challenger banki wywodzą się bezpośrednio z firm technologicznych – fintechów, które uzyskały licencje bankową i poszerzyły zakres swojej oferty finansowej. Nieco inaczej jest w Chinach, gdzie nowe banki (YesBank, WeBank, Biaxin Bank) zostały powołane do życia przez graczy internetowych, e-commerce i mediów społecznościowych.

Nie tylko banki

Nie wszyscy muszą jednak oferować usługi bankowe, posiadając status banku. Rozwijają się tzw. neobanki, czyli nakładki albo mobilne aplikacje związane z usługami bankowymi. Tacy gracze stają się dystrybutorami dla banków partnerskich, zapewniając szybsze dotarcie i lepszą komunikację z klientem. Ten typ dostawców szczególnie rozwinął się w USA, gdzie nadzór finansowy do tej pory uniemożliwiał powstawanie banków typy challenger. Flagowym przykładem (choć nie jest największym graczem na tym polu) jest tu serwis finansowy Moven założony i prowadzony przez guru bankowości 3.0 – Bretta Kinga.

Wielu tego typu operatorów działa w niszach lub skupia się na rozwiązaniu konkretnych problemów klientów. Na przykład brytyjski serwis Revolut (470 tys. użytkowników), który zdobył kapitał od inwestorów VC i przez crowdfunding, oferuje osobom z ponad 40 krajów otwarcie poprzez smartfona rachunku osobistego w Wielkiej Brytanii w ciągu pieciu minut i transfer środków do wybranego banku w pół godziny. Aplikacja skierowana przede wszystkim do emigrantów rozwiązuje ich paragraf 22, czyli sytuację, w której jeśli chcesz wynająć lokum, musisz mieć rachunek bankowy, do otwarcia którego potrzebny jest… adres zamieszkania.

Inni gracze oferują usługi zarządzania finansami osobistymi (Thinkmoney) lub integrują na jednej platformie całość operacji klienta we wszystkich bankach – serwis Curve proponuje na smartfonie rozwiązanie pod hasłem „wszystkie karty klienta w jednej aplikacji”.

Modele biznesowe wielu neobanków mogą jednak budzić wątpliwości – problemem jest koszt pozyskania klienta, któremu wiele usług proponuje się praktycznie za darmo, np. rachunek bankowy czy wymianę walut bez prowizji. Próby wprowadzania opłat kończą się szybko utratą klientów albo co najmniej zahamowaniem ich napływu klientów – jak w przypadku serwisu dla imigrantów Monese (to zresztą także problem niektórych challenger banków).

Ciekawy sposób uporania się z podobną sytuacją poprzez monetyzację posiadanych danych zastosował serwis Loot adresowany do studentów. Oferuje on przepłaconą kartę Mastercard i usługę zarządzania finansami osobistymi, jednocześnie jednak analizy wydatków służą do marketingowego pozycjonowania klientów, co umożliwia przedstawianie im promocji i reklam innych firm, od których serwis pobiera prowizję.

Wyzwania i szanse

W dynamicznej branży challenger i neobanków zaczyna robić się tłoczno. Prezes Tandem Banku Ricky Knox twierdzi, że w ciągu pięciu lat wyłonią się prawdziwi zwycięzcy. Jednak jak prognozuje Allied Market Research do roku 2020 rynek urośnie przynajmniej o 50 proc., miedzy innymi dzięki wdrożeniu dyrektywy PSD2, która otworzy bankowe rachunki klientów na operacje graczy cyfrowych.

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/w-sporze-o-psd2-wygralo-bezpieczenstwo/

Podmioty działające na tym rynku muszą jednak zmierzyć się z poważnymi wyzwaniami. Poza kwestią kosztów pozyskania klienta są to:

- słaby branding (świadomość nowych marek wśród klientów jest niska i nie przekracza 10 proc.);

- powoływanie do życia przez dużych graczy banków typu direct. ING Direct zdominował rynek banków mobilnych w Hiszpanii, gromadząc na rachunkach bieżących nieosiągalną dla większości graczy cyfrowych sumę 28 mld euro.

Tradycyjni gracze mogą też po prostu przejąć nowe cyfrowe podmioty (Fidor Bank został kupiony przez francuską grupę BPCE) lub je kontrolować jak w przypadku Atom i Holvi Banku oraz serwisu Simple, w którym udziały ma BBVA. Niektórzy z nich sami wdrażają mobilne strategie. Należy do nich norweski DNB, który zmierza w kierunku firmy technologicznej z licencją bankową i zmniejsza liczbę oddziałów o połowę, tworząc wraz z fintechami platformę cyfrowych usług. Podobną strategię „cyfrowego buntownika” ogłosił niedawno polski Alior Bank, chcąc oprzeć nowe podejście do sprzedaży na doświadczeniu klienta i powoli rezygnując z oddziałów.

Może się więc okazać, że ekspansja challenger i neobanków dynamizuje rynek, ale jest jednak tylko krótkim epizodem w jego rozwoju i kolejnej konsolidacji. Tym bardziej, że wraz ze wzrostem analizowanej grupy graczy będą musieli oni stawić czoła standardowym wymogom nadzoru, a wątpliwe modele biznesowe uczynią to niezwykle kosztownym.