Gdyby polskie banki zostały pozbawione finansowania ze strony zagranicznych spółek-matek mogą ograniczyć aktywność na rynku obligacji skarbowych. Oznaczałoby to problem z rolowaniem papierów zapadających w przyszłym roku. MF musi liczyć się z koniecznością skrócenia zapadalności i wzrostem rentowności obligacji sprzedawanych na aukcjach.

(Opr. DG)

Ograniczenie finansowania banków przez zagraniczne spółki-matki to coraz bardziej prawdopodobny scenariusz. Coraz głośniej mówią o tym sami bankowcy, a pierwsze tego typu decyzje są już faktem – jak chociażby ta podjęta przez austriacki nadzór bankowy, który zalecił swoim bankom zmniejszenie finansowania spółek-córek w Europie Środkowej i Wschodniej. Jeśli ten proces będzie postępował, w oczywisty sposób może spowodować ograniczenie akcji kredytowej. Ale nie tylko.

Mniej chętnych na obligacje

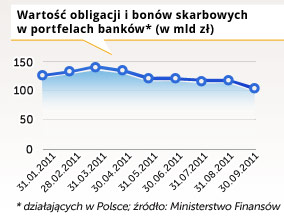

W portfelach banków znajdują się papiery skarbowe warte około 103 mld zł. To stan na koniec września. Banki – choć ich zaangażowanie na rynku systematycznie się zmniejsza – są istotnym graczem, stanowiątrzecią co wielkości grupę inwestorów. Analitycy zajmujący się rynkiem obligacji uważają, że zmniejszenie aktywności banków z udziałem kapitału zagranicznego może być widoczne na rynku. Tym bardziej, że najprawdopodobniej będzie ono szło w parze z wycofywaniem się z niego zagranicznych inwestorów.

– Przez ostatnie półtora roku inwestorzy zagraniczni byli głównym źródłem popytu na aukcjach. Pytanie, co się stanie gdy ich zabraknie, a popyt bankowy też będzie mniejszy. Trudno powiedzieć, kto miałby wówczas kupować papiery – mówi Arkadiusz Urbański z Pekao.

Marek Kaczor, dealer rynku długu w PKO BP dodaje, że banki z zagranicznym kapitałem systematycznie wycofują się z rynku już od kilku miesięcy. Powód to nakaz ograniczania ryzyka wydany przez zagranicznych właścicieli.

– Ta obecność jest już mocno ograniczona. Ale faktem jest, że o ile pierwsza decyzja o redukowaniu pozycji wynikała z potrzeby zmniejszenia ryzyka, o tyle druga może mieć przyczynę płynnościową – mówi. I też zastanawia się nad źródłem potencjalnego popytu na papiery skarbowe w przyszłym roku.

– Jeśli zabraknie inwestorów zagranicznych i zagranicznych banków to zostają chyba tylko nasze fundusze inwestycyjne. A tu hossy też nie ma. Część funduszy ma umorzenia, część ich nie ma – ale nie ma też wyraźnego napływu nowych środków – mówi.

Według danych zebranych przez Analizy Online wartość wpłat do funduszy dłużnych w październiku wyniosła ponad 1,3 mld zł, jednak wartość wypłat wyniosła prawie 1,55 mld zł.

Nasi rozmówcy uważają, że małą próbkę tego, co oznacza brak popytu ze strony inwestorów krajowych przy podaży ze strony zagranicy można było zaobserwować po nieudanej aukcji niemieckich papierów 10-letnich. W połowie tygodnia Niemcy próbowały sprzedaż obligacje 10-letnie o wartości 6 mld euro. Sprzedali za niespełna 3,9 mld euro, co zaszokowało rynki.

– Porażka niemieckiej aukcji stała się katalizatorem. Okazało się, że płynność rynku jest na tyle niska, że nie da się zaabsorbować całej podaży. Inwestorzy krajowi ograniczyli aktywność, co nie powinno dziwić, bo rynek stał się zbyt nieprzewidywalny – mówi Marek Kaczor.

Zdaniem Arkadiusza Urbańskiego inwestorzy mogą już dyskontować potencjalne problemy z płynnością banków z udziałem kapitału zagranicznego i stąd ich mniejsza aktywność na rynku.

– Ważne są oczekiwania. Nieważne, czy rzeczywiście dojdzie do zmniejszenia finansowania na dużą skalę. Istotne jest to, że niektórzy spodziewają się tego i próbują wykonać ruch wyprzedzający. A to może mieć negatywny wpływ na rynek – uważa.

Trudny początek roku

Analitycy spodziewają się, że na początku roku Ministerstwo Finansów może mieć duży problem. W styczniu do wykupu będzie miało ono papiery za 15 mld zł, a już w kwietniu za kolejne 25,5 mld zł. Co prawda MF zebrało sporo gotówki (około 40 mld zł), którą mogłoby przeznaczyć na wykupy, ale mało prawdopodobne jest, żeby zdecydowało się wydać wszystko w tak krótkim czasie.

– Taka strategia byłaby dość krótkowzroczna – nie można sobie pozwolić na roztrwonienie rezerw w tak nerwowych czasach. W I kwartale trzeba będzie jednak próbować dużo sprzedać na aukcjach i to całe spektrum instrumentów – mówi Arkadiusz Urbański. I dodaje, że MF już sonduje rynek by dostosować ofertę do zapotrzebowania.

Według Marka Kaczora nie można też wykluczyć powrotu zagranicy na rynek, ale może ona zażądać większej premii za ryzyko.

– Co prawda na rynku będzie dość nerwowo przez jakiś czas, ale jeśli rentowności wzrosną, a fundamentalnie wszystko będzie szło w dobrym kierunku, to możemy przyciągnąć kapitał zagraniczny – mówi.

Zgoda MF na wzrost rentowności wraz ze skróceniem czasu zapadalności sprzedawanych papierów to najbardziej prawdopodobny scenariusz. Tak przynajmniej sądzi jeden z menedżerów dużego zagranicznego banku działającego Polsce, odpowiadający za płynność. Jego zdaniem sektor bankowy – jako całość – nie ma i nie będzie miał problemu z płynnością. Rzecz w tym, że to płynność krótkoterminowa. Dziś około 90-100 mld zł polskie banki lokują w bonach pieniężnych NBP. I jeśli rzeczywiście będzie problem z finansowaniem budżetu lub wykupów zapadających obligacji, MF będzie musiało istotnie skrócić terminy zapadalności oferowanych papierów, jeśli chce tę płynność zaabsorbować.

– Ogólnie, jako sektor bankowy w Polsce moglibyśmy dawać pieniądze zagranicy. Nasze lokalne normy płynnościowe działają, one spowodowały to, że jest strukturalna nadwyżka płynności i nie spodziewam się, żeby ta krótkoterminowa nadpłynność zmalała. Zgadzam się, że jeżeli będzie zmienność na rynkach to zapewne banki będą mniej skłonne do kupowania średnio i długoterminowych obligacji, chętniej za to kupią krótkoterminowe bony. Ostatecznie mogłyby lokować środki w NBP, ale nie sądzę, żeby to pozostało bez reakcji MF, które może zwiększyć podaż i rentowność bonów. Tym bardziej, ze spodziewałbym się przyjęcia wspólnej taktyki przez MF i NBP w tej sprawie – mówi.

Nasz rozmówca spodziewa się ostrzejszego traktowania polskich spółek-córek przez zagraniczne centrale. Wynikać to ma z polityki zagranicznych nadzorów i wdrażania Bazylei III (regulacja dotycząca wymogów kapitałowych dla banków), które zaostrzają normy płynnościowe.

– Jeżeli banki-matki będą zmuszane przez swoich regulatorów, żeby szybciej wprowadzać zasady Bazylei III to ich spółki-córki też będą musiały to zrobić. A to zadziała tak, że tej płynności w polskim sektorze bankowym będzie jeszcze więcej. Być może receptą będzie właśnie większa podaż krótkoterminowych bonów skarbowych zamiast dłuższych obligacji. Polski bank nie ma innego wyjścia, musi inwestować w papiery skarbowe, właściwie nie ma dużego wyboru – twierdzi.

Jego zdaniem polskie banki będą musiały zmierzyć się w przyszłym roku ze wzrostem kosztów pozyskiwania finansowania. Głównym jego źródłem będzie rynek lokalny.

– W przyszłym roku banki będą skupiały się na lokalnym rynku, jeśli chodzi o pozyskiwanie finansowania. Walka o depozyty będzie trwać, bo nadzór krajowy i zagraniczne spółki-matki będą przywiązywały dużą wagę do kwestii płynnościowych. Ważnym czynnikiem będzie też likwidacja lokat antypodatkowych. Naturalną rzeczą będzie więc wzrost oprocentowania depozytów. Banki będą starały się wymyślić jakiś interesujący produkt, żeby przejąć kilkadziesiąt miliardów złotych, które są dziś na lokatach antypodatkowych. To na pewno wpłynie na wzrost konkurencji. Gdy skończy się tanie finansowania od banków-matek w obcej walucie trzeba będzie przejść na drogie finansowanie w walucie lokalnej – uważa nasz rozmówca.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.