Chiński przemysł przetwórstwa surowców naturalnych to niewątpliwie barometr gospodarki światowej – zauważył niegdyś były sekretarz skarbu Henry Paulson. Ekonomiści wskazują, że złoty wiek tego sektora chińskiej gospodarki właśnie się kończy.

W 2008 roku dochód przedsiębiorstw w sektorze energetyki węglowej Chin wyniósł 500 mld dolarów. Według Narodowego Biura Statystyki w latach 2010 i 2011 liczba firm eksploatujących złoża węgla wzrosła o 162 proc. Jednak już w połowie 2012 roku na skutek spadku cen węgla, 33 wiodące przedsiębiorstwa zanotowały straty. 344 mln ton węgla znajdowało się w składach (dla porównania – Polska w 2011 r. zużyła 79 mln ton węgla kamiennego). Ministerstwo ds. Energii i Kopalń szacuje, że popyt na węgiel w 2013 roku zmniejszy się o 500 mln ton. A to oznacza poważne konsekwencje dla innych gałęzi gospodarki.

– Od przedsiębiorstw wydobywczych (kopalń, składów etc.) uzależniona jest sieć firm sektora przetwórczego, które zagrożone są bankructwem – twierdzi ekonomista Yuan z CITIC Trust. Dalsze spadki cen węgla (czwarty miesiąc z rzędu) mogą sprawić iż wartość tych przedsiębiorstw może być niższa niż ich zadłużenie z tytułu kredytów hipotecznych. Taką opinię wyrazili specjaliści, którzy wzięli udział w debacie na temat przyszłości chińskiego sektora węglowego podczas kongresu Grup Roboczych Biura Politycznego Komunistycznej Partii Chin.

Spowolnienie tempa wzrostu gospodarczego Chin utrzymuje się od czwartego kwartału 2012 roku. To właśnie wtedy władze Chin wprowadziły pierwsze elementy polityki zacieśniania kredytu. A 23 maja 2013 roku ekonomiści JP Morgan w Hong-Kongu stwierdzili w krótkim komunikacie do inwestorów, że w Chinach widać „pierwsze symptomy kryzysu kredytowego” wskazując na kłopoty International Commercial Bank of China (ICBC) ze spłatą kredytu zaciągniętego w innych bankach. Tę obserwację potwierdza najwyższy od 2008 roku wzrost stopy procentowej Shibor o 13,4 pkt. proc., który nastąpił 20 czerwca. Ekonomiści związani z kręgami decyzyjnymi Biura Politycznego Partii Komunistycznej stwierdzili jednak 24 czerwca 2013 roku, że „niedobór pieniądza” skończy się w połowie lipca kiedy zapadną obligacje o wartości około 250 mld dolarów i na rynek wróci taka masa pieniądza. 15 lipca Bank Chin także zawiesi trwające od trzech tygodni moratorium na pożyczki.

25 czerwca główny indeks giełdy w Szanghaju spadł o 5,3 proc., do najniższego poziomu od 4 lat. Prestiżowy tygodnik biznesu Caixin poinformował, że niektóre oddziały ICBC przestały udzielać kredytów hipotecznych. Jednak jeszcze tego samego dnia Robert Mundell, laureat Nagrody Nobla i doradca poprzednich chińskich rządów, powiedział, że na chińskim rynku kredytowym nie ma kryzysu. Dodał jednak, że polityka ograniczania dostępu do kredytu może spowolnić wzrost gospodarczy. Mundell stwierdził, że „nie jest pewny” czy ograniczenie kredytu wpłynie na wielkość PKB w drugim kwartale 2013 roku, ale jeśli ta polityka się utrzyma to „z pewnością może osłabić wzrost w kolejnych miesiącach”.

Ograniczenie dostępu do kredytu odczuwalne jest też na rynku nieruchomości. Przed kryzysem wystarczyło 1-2 tygodnie na akceptację wniosku kredytowego przez banki, a dziś czas oczekiwania wynosi 1-2 miesiące. Tylko cztery banki komercyjne oferują zniżki dla tych, którzy kupują pierwszą nieruchomość. Deweloperzy mogą liczyć na 20 proc. finansowania z kredytów bankowych, 30-40 proc. ze źródeł prywatnych i spółek nomenklaturowych, a 30 proc. kosztów pokrywają klienci.

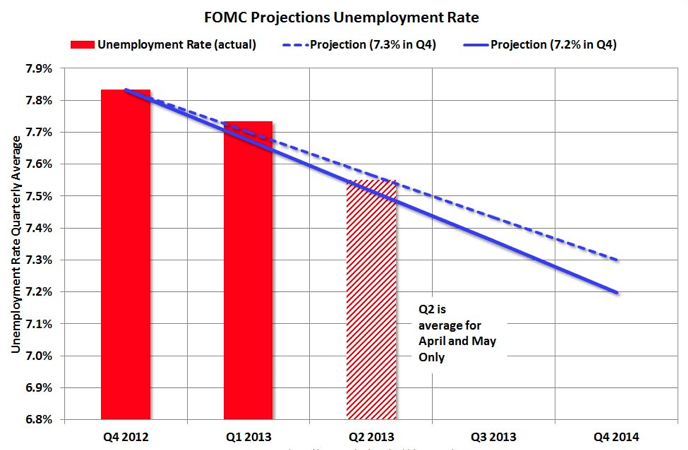

Tendencję spadkową cen surowców naturalnych i walut (rynków rozwijających się brazylijskiego reala, randa RPA, indyjskiej rupii, tureckiego lira czy meksykańskiego peso o 8-11 proc. w stosunku do dolara USA) może umocnić decyzja prezesa Rezerwy Federalnej Bena Bernanke. „Jeśli dane napływające z gospodarki potwierdzą prognozy Komitetu Otwartego Rynku to istnieje możliwość, że pod koniec roku trzeba będzie dostosować tempo skupu aktywów”. Bernanke dodał, że zmniejszenie tempa ilościowego łagodzenia (QE) stanie się prawdopodobne gdy stopa bezrobocia wyniesie 7 proc. (spadnie o 1,1 pkt proc. – od chwili gdy Fed ogłosił program QE). Calculated Risk przedstawił na wykresach w jaki sposób program łagodzenia ilościowego wpłynął na tempo rozwoju gospodarczego, inflację i stopę bezrobocia. Wydaje się, że prognoza Fed co do PKB pierwszego kwartału była trafna, ale gospodarka nieco zwolniła w drugim kwartale. W przypadku stopy zatrudnienia – w maju spadła z 63,6 do 63,4 proc., przede wszystkim z powodu zmniejszenia się grupy osób poszukujących pracy.

źródło: Calculated Risk

Tuż po oświadczeniu Bena Bernanke ekonomiści Merril Lynch ostrzegli inwestorów, że „spodziewają się, iż w grudniu 2013 roku Fed zacznie ograniczać podaż pieniądza, a pierwsza fala wzrostu stóp procentowych nastąpi latem 2015 roku.

Dlaczego w grudniu? Bo wówczas znane będą szacunki PKB za II kwartał, który jak wskazuje część ekonomistów, wyniesie powyżej 3 proc. Znana też wtedy będzie stopa bezrobocia z listopada 2013 roku, która może spaść do 7,2 proc.

W maju 2013 roku jednak regionalna i stanowa stopa bezrobocia zmniejszyła się nieznacznie. W 25 stanach spadła, 17 wzrosła, a w 8 stanach utrzymała się na tym samym poziomie. Najwyższe bezrobocie, 9,5 proc., było w Newadzie, a najniższe 3,2 proc. w Dakocie Północnej. W porównaniu z analogicznym okresem w poprzednim roku bezrobocie spadło z 10,7 do 8,6 w Kalifornii; 8,8 do 7,1 na Florydzie i z 11,5 do 9,5 w Newadzie. W styczniu 2006 roku w 9 stanach stopa bezrobocia wynosiła 11 proc. A obecnie w 3, 15 i 24 stanach stopa jest wyższa niż odpowiednio 9, 8 i 7 proc..

Te wyniki nie zadowoliły inwestorów .

Fala spadków indeksów giełdowych, po oświadczeniu Bernanke, sprowokowała publicystów Washington Post do stwierdzenia, iż obecny kryzys to skutek uboczny polityki interwencyjnej banków centralnych, które wywołały „niepewność” a nawet „w pewnym stopniu chaos” wśród inwestorów, którzy zastanawiają się kiedy skończy się polityka taniego pieniądza.

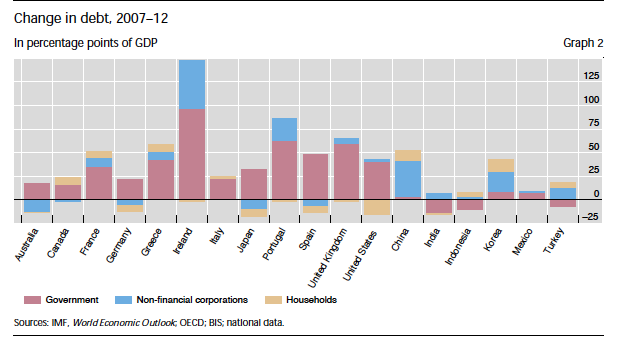

Niemniej prezes Banku Rozliczeń Międzynarodowych Jaime Caruana przyszedł w sukurs szefowi Fed. Ocenił, iż nadzwyczajne działania, jakie podjęły banki centralne na początku kryzysu były niezbędne. Uznał jednak, że muszą one teraz wycofywać się z programów stymulacyjnych. Bo całkowite, prywatne i publiczne zadłużenie państw rozwiniętych wzrosło o 20 proc. PKB czyli o 33 biliony dolarów od 2007.

źródło: OECD, BIS

Zadłużenie publiczne, które w gospodarkach rozwiniętych przekracza już średnio 80 proc. PKB spowalnia wzrost gospodarczy bo m.in. wpływa na wzrost kosztów obsługi zadłużenia. Stąd działania rządów na rzecz konsolidacji zadłużenia muszą być „bardziej ambitne”. Caruana przypomniał, że banki centralne motywowały politykę interwencji nadzwyczajną sytuacją. Jego zdaniem, czas najwyższy, by banki centralne się zaczęły z niej wycofywać. Istnieje ryzyko poważnych zaburzeń na rynku, ale zdaniem Caruany mimo wszystko czas już wycofywać się ze programów stymulacyjnych:

„Wzrost długoterminowych stóp procentowych z nienormalnie niskich poziomu oczywiście będzie miał skutki finansowe i gospodarcze. O tym jak będą one poważne zadecyduje dynamika procesu wzrostu stóp procentowych. Doświadczenie uczy, że [rynkowe] stopy procentowe mogą wzrosnąć nagle i gwałtownie – a złożoność globalnego systemu finansowego nie pozwala przewidzieć jakie będą tego skutki. (…) Nikt nie wie jak banki centralne się będą wycofywać i jaki jest ich ostateczny cel. (…) Polityka monetarna spełniła już swoją rolę…”

Problemowi bezprecedensowej polityki interwencji Fed poświęcają też raport ekonomiści Levy Institute. Dowodzą oni, że wcześniejsze zapewnienia Fed, iż kontynuuje politykę nadzwyczajnych interwencji opracowaną przez monetarystę Henry Thorntona, i ekonomistę, wieloletniego redaktora naczelnego The Economist Waltera Bagehota nie są precyzyjne. Obaj wspomniani ekonomiści radzi np. aby banki centralne udziały wysokooprocentowanych pożyczek komercyjnym instytucjom finansowym. Banki centralne miały udzielać kredytów wyłącznie pod zastaw dobrych papierów wartościowych (a nie tzw. śmieciowych – ryzykownych kredytów). Spłata tych kredytów miała trwać nie dłużej niż kilka tygodni (a nie lat, jak pozwolił Fed) do czasu ustania paniki na rynkach.

Najpoważniejszym odstępstwem od zaleceń klasyków był brak strategii wychodzenia z programów stymulacyjnych, który zdaniem autorów raportu powinien zostać ogłoszony przy wprowadzeniu polityki interwencyjnej. Dla klasyków mechanizm wyjścia stanowiły karne stopy pożyczek: dłużnicy spieszyli się by jak najszybciej spłacić kosztowny kredyt. I w ten sposób nie zaistniał problem uzależnienia od programu stymulacyjnego. Fed nie wprowadził takiego mechanizmu. I stąd czeka nas, zdaniem ekonomistów Levy, bolesny i powolny proces powrotu do wysokich stóp procentowych.

Wydaje się, że analitycy z Economist Intelligence Unit próbują uspokajać inwestorów. Ich zdaniem Fed zdecyduje się na wprowadzenie zmian najwcześniej za 2 lata. Zachęcają też by odróżnić „zmniejszenie tempa” ilościowego łagodzenia (zapowiadane przez Fed) od „zacieśnienia”. Bo ich zdaniem zmniejszenie tempa to tylko nieco zmniejszenie nacisku na pedał gazu, a zacieśnienie to wciskanie hamulca. Ponadto dodają, że skutki nowej polityki Fed odczują przede wszystkim gospodarki z dużym deficytem na rachunkach obrotów bieżących (np. Turcja czy RPA). Ale to raczej firmy a nie rządy będą miały trudności z finansowaniem jeśli nastąpi fala globalnego zacieśnienia

W wypadku zmniejszenia podaży pieniądza przez Fed, zdaniem ekonomistów EIU, mniejsze jest dziś niebezpieczeństwo powtórka scenariusza kryzysu gospodarek rozwijających się. Dlaczego?

Bilans gospodarek rozwijających się jest bardziej zrównoważony. Wiele z tych gospodarek zbudowało duże rezerwy dewizowe. I wiele z tych gospodarek zmniejszyło uzależnienie od pożyczek w obcej walucie.

Część z tych gospodarek uzyskała finansowanie przyszłych wydatków w postaci atrakcyjnie oprocentowanych obligacji

Proces wycofywania się ze stymulusa fiskalnego będzie przebiegał bardzo powoli i ostrożnie.

Mimo wszystko nie oznacza to jednak, że cały proces będzie przebiegał bezboleśnie – podkreślają ekonomiści EUI. Dodają, iż bez odpowiedzi pozostaje najważniejsze pytanie –jakie będzie tempo wzrostu gospodarczego na rynkach rozwijających się. Analitycy EUI podzielają opinię, iż Chiny spowalniają, ale wzrost PKB krajów rozwijających przyspieszy z 4,7 proc. w 2012 do 6,3 proc. w 2016 roku.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.