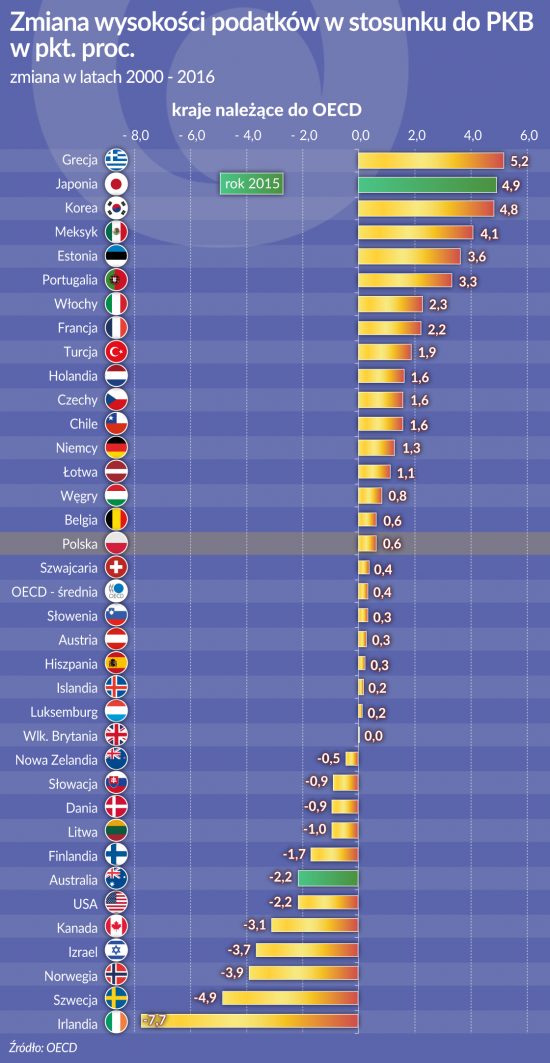

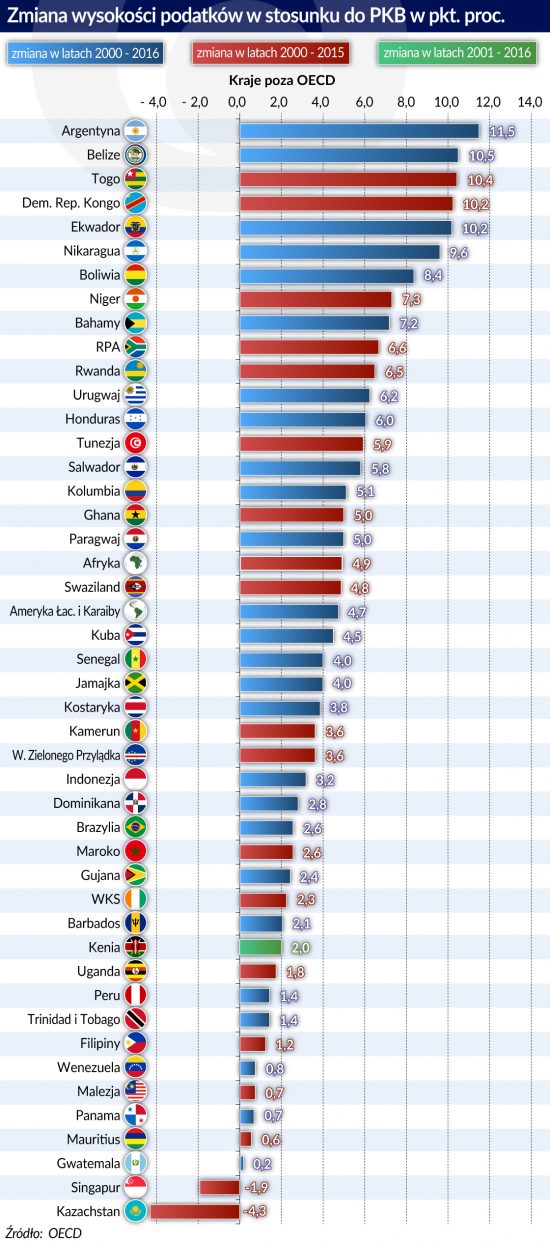

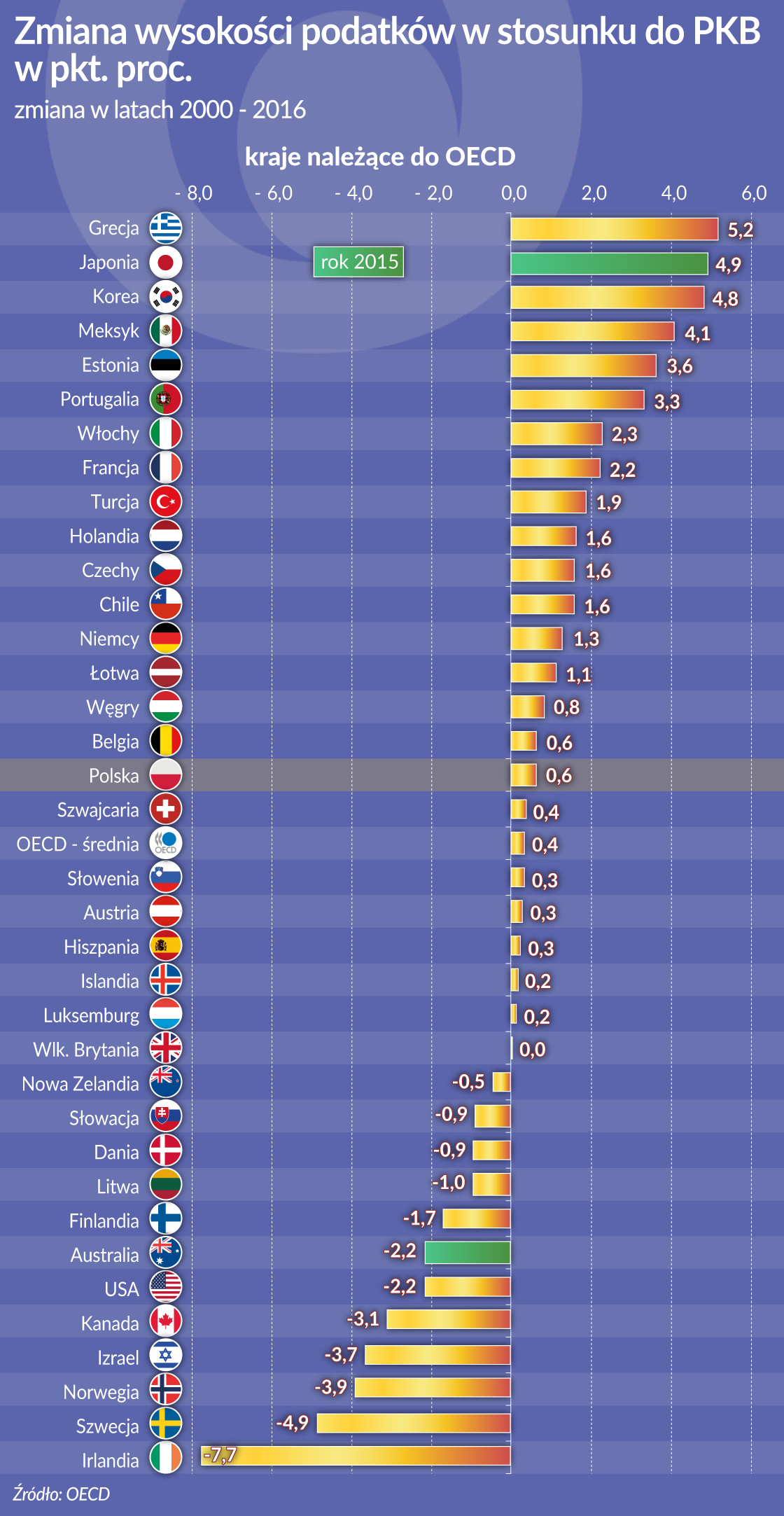

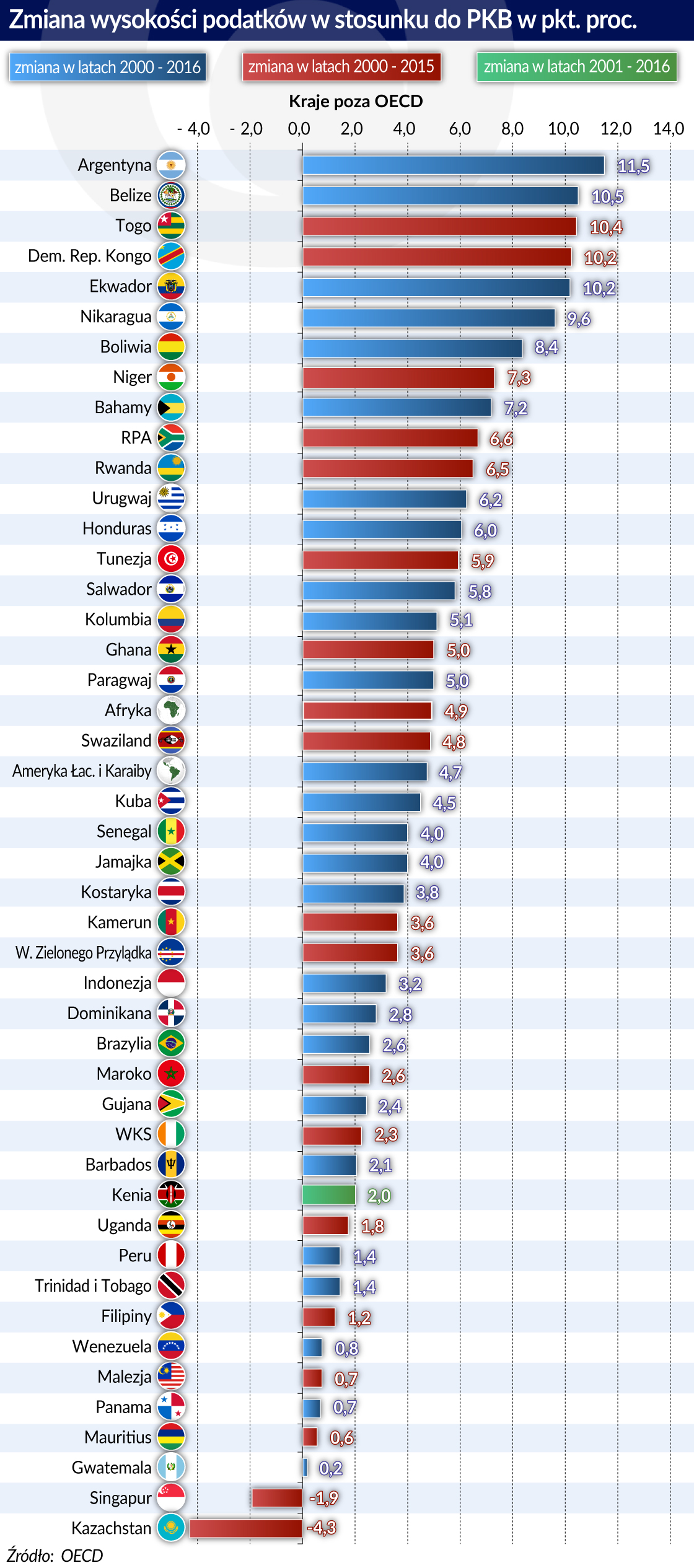

Ciężar podatków najbardziej zmalał od 2000 r. niemal wyłącznie w bogatych krajach należących do OECD – najsilniej w Irlandii i Szwecji. W krajach Afryki i Ameryki Łacińskiej podatki wzrastają, ale nadal są niskie. W Polsce w relacji do PKB są one na niższym poziomie niż średnio w krajach OECD.

Trudno o bardziej złożoną materię do międzynarodowych porównań niż systemy podatkowe. Teoretycznie podatki dzielą się na nakładane od osiąganych dochodów i od wielkości sprzedaży, ale różnorodność przyjmowanych przez poszczególne kraje definicji co konkretnie podlega opodatkowaniu oraz stosowanych ulg, odstępstw i wyłączeń tworzą gąszcz trudny do przebrnięcia bez prawników i doradców podatkowych.

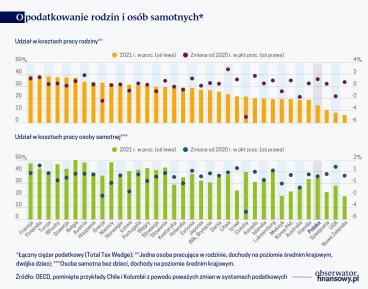

Jakąś ogólną w tym orientację daje przyrównanie łącznych obciążeń podatkowych do wielkości produktu krajowego (PKB). Pokusiły się o to Emmanuelle Modica, Sabine Laudage i Michelle Harding w opublikowanej właśnie przez OECD analizie (Domestic Revenue Mobilisation), obejmującej dane o podatkach w 80 krajach. Bazuje ona na danych zbieranych przez Global Revenue Statistics Database, z których autorki próbują wydobyć jakieś bardziej generalne prawidłowości.

Zadanie nie jest łatwe, sytuacja w świecie jest bowiem bardzo zróżnicowana. Wielkość łącznych obciążeń podatkowych w relacji do PKB mieści się w przedziale od 10,8 proc. do 30,3 proc. w krajach Afryki, od 11,8 proc. do 30,7 proc. w krajach azjatyckich, od 12,4 proc. do 41,7 proc. w krajach Ameryki Łacińskiej i Karaibów. W krajach należących do OECD, które są zresztą rozrzucone w całym świecie poza Afryką, łączne obciążenia podatkowe kształtują się w granicach od 16,2 proc. do 45,9 proc. PKB.

Dopatrzeć się w tym można jednak pewnej prawidłowości – wyższy udział podatków w relacji do PKB notowany jest generalnie w krajach bogatych, położonych zwłaszcza na Półkuli Północnej, charakteryzujących się rozbudowanymi strukturami państwowymi, w tym dla opieki zdrowotnej i emerytalnej. Znajduje to zresztą odzwierciedlenie w strukturze rodzajów płaconych podatków. W krajach Północy największe znaczenie mają podatki dochodowe (PIT, w mniejszym stopniu CIT) oraz będące innym rodzajem podatku obowiązkowe składki socjalne, w krajach Południa – największe wpływy przynoszą podatki związane ze sprzedażą (VAT i inne) towarów i usług.

Najwyższy poziom podatków w relacji do PKB notowany jest w Danii – 45,9 proc. i we Francji – 45,3 proc. Najniższy poziom podatków jest natomiast tam, gdzie struktury i instytucje państwowe są słabe. Rekordy biją pod tym względem Demokratyczna Republika Kongo, gdzie łączne ciężary podatkowe sięgają zaledwie 10,8 proc. i Indonezja – 11,8 proc. Można jednak powiedzieć – coś za coś – albo podarki, albo bezpieczeństwo.

Żaden kraj w świecie nie wprowadza nagłych, gwałtownych zmian w wysokości płaconych podatków. Dostrzec można jednak zachodzący w ostatnich kilkunastu latach proces wyrównywania się różnic między krajami. Kraje należące do OECD stopniowo zmniejszają wielkość obciążeń podatkowych. Od 2000 r. w największym stopniu spadły one w Irlandii (o 7,7 pkt proc.) i w Szwecji (o 4,9 pkt proc.). Fiskus znacznie ulżył także, w relacji do PKB, w Kazachstanie, Norwegii, Izraelu i Kanadzie. Wyjątkiem są te kraje należące do OECD, które w ostatnich latach znalazły się w kryzysie – m.in. Grecja, gdzie ciężar podatków wzrósł w tym czasie o 5,2 pkt proc. PKB, czy Portugalia – wzrost o 3,3 pkt proc. PKB. Był to jednak efekt zarówno wzrostu podatków, jak i spadku samego PKB.

Z kolei w krajach, w których udział podatków w relacji do PKB był dotychczas niski – zwłaszcza w krajach latynoamerykańskich i afrykańskich – następuje wzrost obciążeń. Najsilniej w krajach dotkniętych wieloletnimi i nawracającymi kryzysami gospodarczymi. Przykładem jest Argentyna, gdzie łączne obciążenia podatkowe wzrosły od 2000 r. do 2016 r. o 11,5 pkt proc. Belize, Ekwador, Nikaragua, Boliwia to też kraje ze znacznymi w tym czasie wzrostami opodatkowania.

Polska, jak wynika z Domestic Revenue Mobilisation, jest krajem umiarkowanych, na tle OECD, obciążeń podatkowych (w 2016 r. 33,6 proc. w Polsce wobec 34,3 proc. średnio w krajach OECD). Znajdujemy się pod tym względem pomiędzy Hiszpanią a Czechami. Jest to jednak nieznacznie więcej – w relacji do PKB – niż w roku 2000 (wówczas notowano 32,9 proc.), ale też mniej niż w roku 2007, kiedy udział ten sięgał 34,6 proc.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.