Papierowe korony szwedzkie mogą przejść do historii

Szwedzi coraz rzadziej korzystają z gotówki, dlatego szwedzki bank centralny rozważa emisję waluty wirtualnej. Pionierskie rozwiązanie zależy od odpowiedzi na pytania dotyczące m.in. wysokości oprocentowania e-korony oraz skuteczności polityki pieniężnej.

We współczesnym systemie monetarnym funkcjonują równolegle dwa rodzaje pieniądza: pieniądz banku centralnego i pieniądz banków komercyjnych. Na pieniądz banku centralnego składają się depozyty banków komercyjnych w banku centralnym oraz gotówka (banknoty i monety) w obiegu. Oddzielną kategorię tworzą depozyty klientów w bankach komercyjnych. Gospodarstwa domowe i przedsiębiorcy korzystają wymiennie z gotówki i depozytów w bankach komercyjnych, dostrzegając jedynie różnicę „fizyczną” – gotówki można dotknąć, a depozyty tylko zobaczyć w formie zapisu na rachunku bankowym.

Nie jest to jednak jedyna – i nawet nie najważniejsza – rozbieżność. Bardziej fundamentalna różnica dotyczy pochodzenia pieniądza: gotówka jest emitowana bezpośrednio przez bank centralny, czyli jest jego zobowiązaniem. Depozyty klientów są natomiast zobowiązaniem banków komercyjnych i są przez nie kreowane przez – nomen omen – udzielanie kredytów.

Pomysł Riksbanku

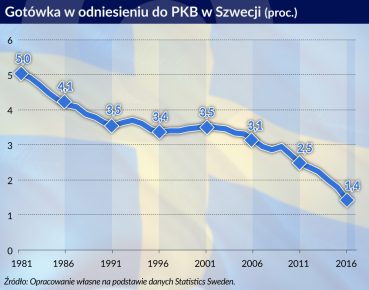

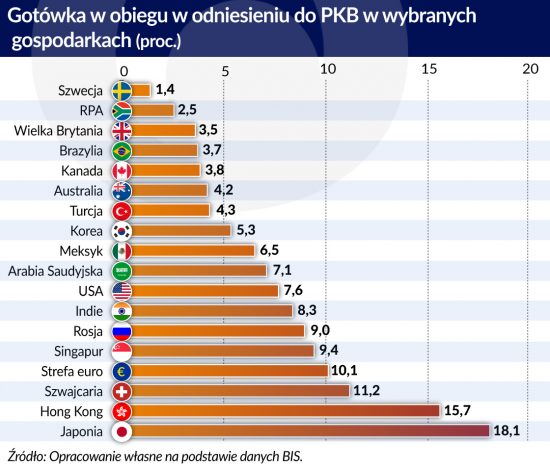

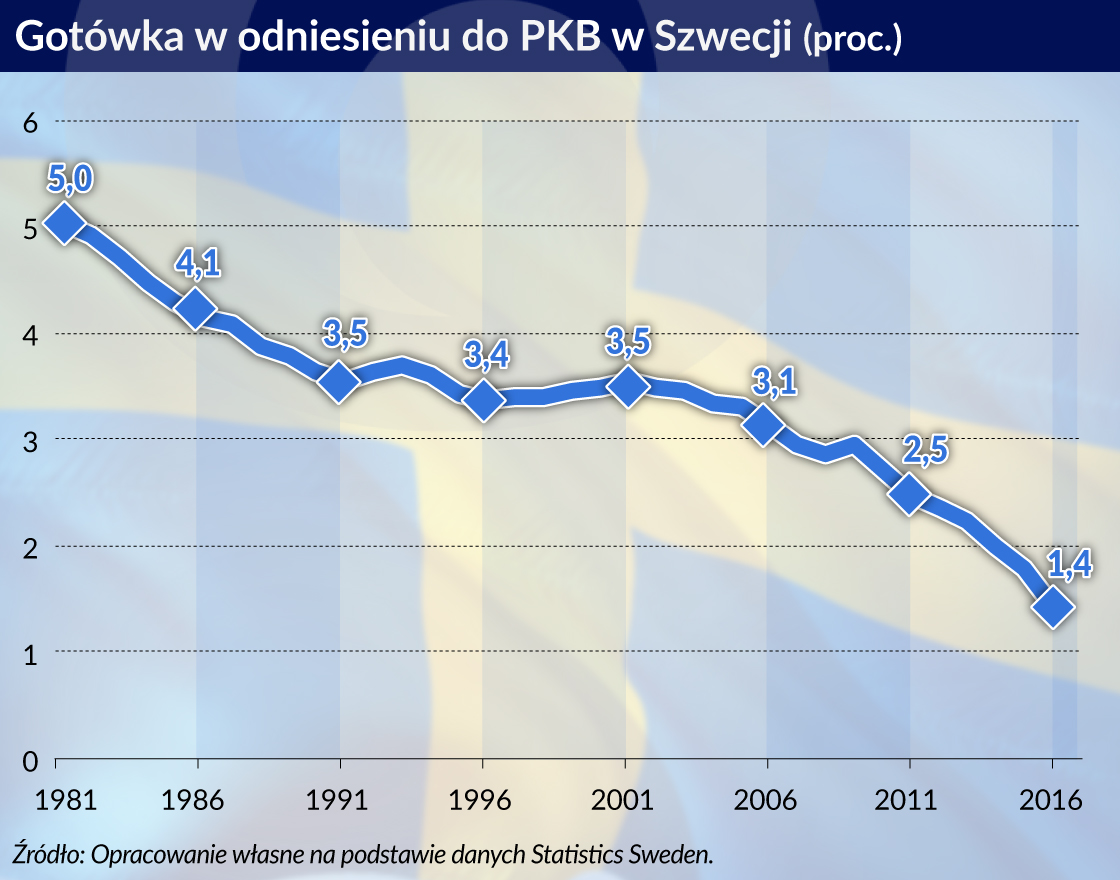

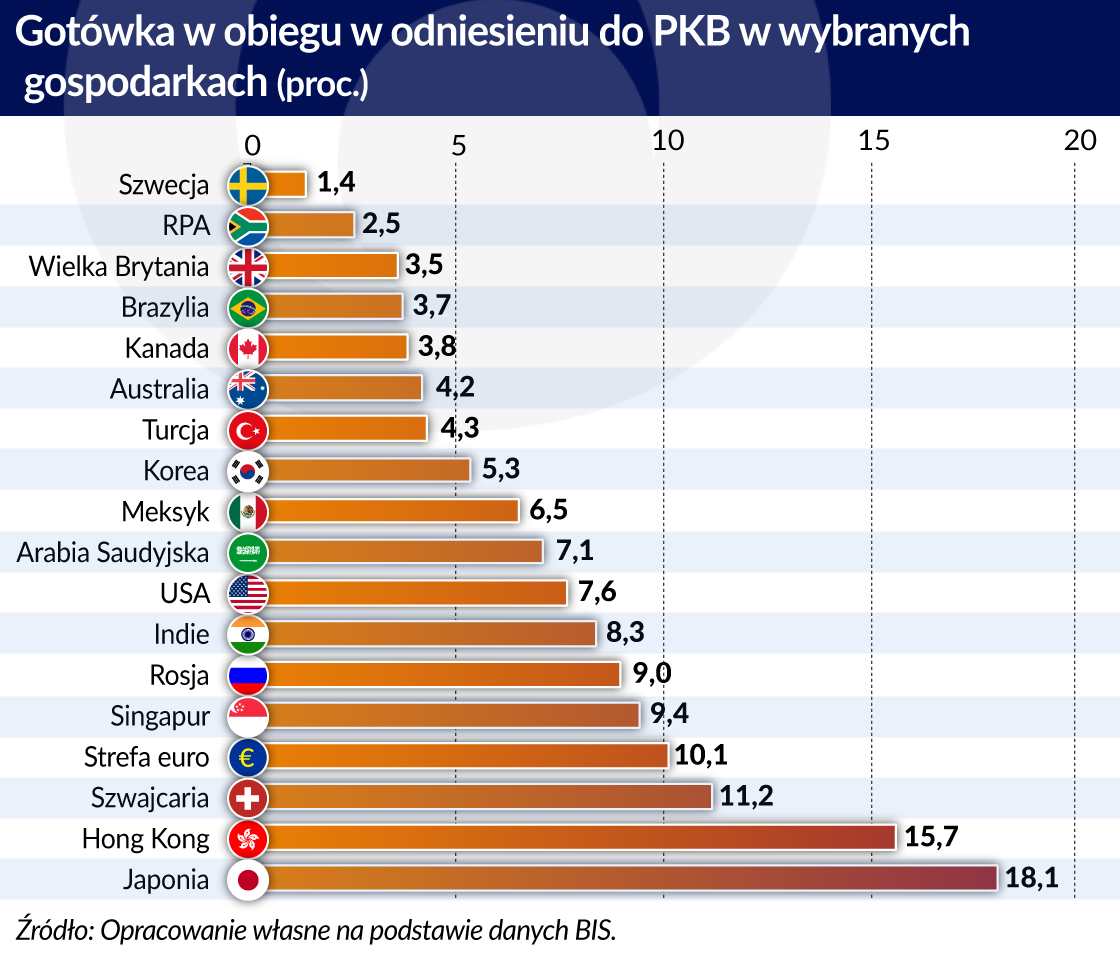

Ta mniej oczywista różnica wysuwa się na pierwszy plan, gdy rozważymy scenariusz emisji pieniądza wirtualnego przez bank centralny – „fizyczna” różnica wówczas znika. Analizę takiej możliwości prowadzi szwedzki bank centralny Riksbank. Nie bez przyczyny. Szwecja jest światowym liderem w wykorzystaniu płatności bezgotówkowych (czyli płatności w pieniądzu banków komercyjnych), a stosunek gotówki w obiegu do PKB jest tam najniższy na świecie. W ujęciu wartościowym jedynie do około 1,4 proc. transakcji w tej gospodarce wykorzystuje się pieniądz papierowy (czyli pieniądz banku centralnego). Co więcej, popularność gotówki wśród Szwedów systematycznie spada.

Płatności bezgotówkowe wykorzystują, dla własnej wygody, przede wszystkim konsumenci. Równocześnie sprzedawcy odchodzą od przyjmowania gotówki. Już obecnie w Szwecji większość punktów handlowych czy banków nie ma obowiązku akceptowania pieniądza papierowego. Obie strony rynku oddziałują więc na rzecz ograniczania wykorzystania gotówki.

Pod względem skali wykorzystania płatności bezgotówkowych, a więc także zanikania gotówki, Szwecja jest światowym ewenementem. Władze w innych krajach nie rozważają na poważnie możliwości rezygnacji z pieniądza papierowego. Warto jednak przyjrzeć się przypadkowi Szwecji, aby lepiej zrozumieć niuanse współczesnego systemu monetarnego i konsekwencje ewentualnego zaniknięcia lub wycofania gotówki.

Potencjalne zagrożenia

Postępująca dominacja płatności bezgotówkowych nad tradycyjnymi w Szwecji generuje pewne ryzyka.

Pierwsze jest związane z prawdopodobną konsolidacją na rynku płatności bezgotówkowych. Przy jednoczesnym zaniknięciu powszechnego wykorzystania gotówki konsolidacja taka prowadzić będzie do uzależnienia systemu płatniczego od niewielu prywatnych podmiotów, co czyniłoby go wrażliwym i niestabilnym.

Po drugie, część Szwedów nie ma dostępu do technologii płatności bezgotówkowych lub po prostu woli płacić gotówką. Bezgotówkowa rewolucja byłaby zatem dla tej części społeczeństwa niekorzystna lub wręcz wykluczająca.

Po trzecie, w przypadku wystąpienia kryzysu zaufania do systemu bankowego silnie wzrasta popyt na aktywa wolne od ryzyka, czyli przede wszystkim pieniądz banku centralnego. Gdyby gotówka zniknęła z powszechnego obiegu, w sytuacji kryzysowej klienci uciekaliby w inne aktywa w sposób trudny do przewidzenia. Co więcej, przekonanie klientów o możliwości wymiany depozytów (pieniądza banków komercyjnych) na gotówkę (pieniądz banku centralnego) w relacji 1:1 jest istotnym czynnikiem stabilizującym zaufanie do systemu bankowego.

Riskbank ma świadomość ryzyka całkowitego zaniknięcia gotówki w szwedzkiej gospodarce i rozważa różne sposoby jego ograniczenia. Możliwe jest wprowadzenie regulacji zachęcających do korzystania z gotówki czy też wymuszenie na wszystkich sprzedawcach akceptowania także pieniądza papierowego. Szwedzkiemu bankowi centralnemu wydaje się to krótkowzroczne. Dlatego długofalowo Riksbank rozważa emitowanie pieniądza wirtualnego, e-korony – co byłoby rozwiązaniem pionierskim.

E-korona na dwa sposoby

W ramach scenariusza emisji pieniądza wirtualnego Riksbank zarysował dwie możliwe formy e-korony: value-based i register-based.

Pieniądz value-based działa na takiej samej zasadzie jak wykorzystywane już karty pre-paidowe (przy czym obecnie karty pre-paidowe ładowane są pieniędzmi banków komercyjnych). W tym rozwiązaniu obywatele posiadają karty (lub alternatywnie aplikacje mobilne), w których – jak w portfelu – przechowują e-koronę. W momencie płatności pieniądz wirtualny jest przekazywany z karty kupującego do karty sprzedawcy przy użyciu czytnika.

Do zalet e-korony value-based należy brak konieczności połączenia z internetem do dokonania płatności, a także możliwość zachowania anonimowości, która obecnie bywa ważnym powodem korzystania z gotówki. Rozwiązanie to jest jednocześnie relatywnie łatwe do wprowadzenia. Wadą tego rozwiązania jest natomiast utrata pieniędzy w przypadku zgubienia lub kradzieży karty. W konsekwencji stosowanie pieniądza value-based nie jest w pełni bezpieczne dla użytkowników, zwłaszcza przy stosowaniu go do transakcji o dużej wartości. Ponadto rozwiązanie to wydaje się mało rozwojowe, gdyż przyszłe zmiany czy dostosowania w takim systemie będą trudne do wprowadzenia.

Propozycja e-korony register-based przypomina z kolei rozwiązania stosowane obecne przy płatnościach w pieniądzu banków komercyjnych za pomocą np. kart płatniczych czy technologii mobilnych. W tym systemie każdy z obywateli ma rachunek w banku centralnym. Informacja o przepływie środków jest zawarta w rejestrze, a nie – jak w przypadku value-based – na karcie użytkownika. Rejestr mógłby mieć charakter scentralizowany lub zdecentralizowany (np. z wykorzystaniem technologii blockchain tak jak w przypadku kryptowalut).

Rozwiązanie takie ma pewne wady. Pieniądz register-based jest dostępny tylko pod warunkiem dostępu do internetu i nie daje możliwości zachowania anonimowości transakcji użytkowników. Ponadto stworzenie systemu płatności pieniądzem banku centralnego w takiej formie jest bardziej skomplikowane niż w przypadku value-based. Z drugiej strony pieniądz register-based może służyć do transakcji na dowolną skalę, gdyż nie może on stać się przedmiotem fizycznej kradzieży. Rozwiązanie takie wydaje się bardziej rozwojowe, gdyż jest elastyczne i pozwala na znaczne dostosowania systemu w przyszłości.

Warto podkreślić, że analizowane rozwiązania nie wykluczają się – Riksbank mógłby emitować pieniądz wirtualny w obu formach jednocześnie. Co więcej, równolegle w gospodarce mógłby nadal funkcjonować pieniądz papierowy, choć jego rola zapewne by zanikała.

Korona oprocentowana czy nie

Ważna decyzja w zakresie ewentualnej emisji e-korony dotyczy jej oprocentowania. Pieniądz wirtualny może bowiem pozostać nieoprocentowany tak jak gotówka lub – w niektórych wersjach – generować odsetki na takiej samej zasadzie jak depozyty w bankach komercyjnych.

Bez względu na to, czy e-korona jest oprocentowana czy nie (czyli de facto oprocentowana na poziomie zera), banki komercyjne muszą oferować oprocentowanie depozytów wyższe niż bank centralny. Klienci traktują bowiem wkłady w bankach komercyjnych i e-koronę jako niemal doskonałe substytuty. Jeżeli zatem oprocentowanie jest zrównane, banki komercyjne narażają się na utratę płynności, gdyż klienci nie mają zachęty do utrzymywania depozytów w banku komercyjnym zamiast e-korony.

Od decyzji o oprocentowaniu e-korony lub jego braku w znacznym stopniu zależy skala ewentualnej rewolucji w systemie operacyjnym i mechanizmie transmisji polityki pieniężnej w Szwecji. Bez oprocentowania e-korona będzie – podobnie jak dziś gotówka – niezależna z punktu widzenia prowadzenia polityki pieniężnej. W takich warunkach Riksbank musi regularnie prognozować popyt na e-koronę, co może być trudniejsze niż w przypadku gotówki ze względu na łatwość wymiany w czasie rzeczywistym dużych środków pomiędzy depozytami w banku komercyjnym a e-koroną. W konsekwencji implementacja polityki pieniężnej przy takim rozwiązaniu może być mniej stabilna niż obecnie.

W systemie nieoprocentowanej e-korony banki komercyjne muszą utrzymywać dodatnie oprocentowanie depozytów nawet w warunkach ujemnych stóp procentowych Riksbanku – inaczej klienci uciekliby do e-korony. W przeciwieństwie do gotówki papierowej koszty przetrzymywania nieoprocentowanej e-korony są bowiem zerowe.

Z kolei e-korona w wersji oprocentowanej jest dodatkowym instrumentem polityki pieniężnej i ma istotny wpływ na funkcjonowanie mechanizmu transmisji monetarnej. W szczególności pod nieobecność gotówki e-korona może być okresowo oprocentowana ujemnie. W konsekwencji efektywne dolne ograniczenie dla nominalnych stóp procentowych Riksbanku jest niższe niż w systemie z gotówką, gdyż brak łatwo dostępnego aktywa wolnego od ryzyka, które nie jest oprocentowane ujemnie.

Dwie trzecie Szwedów deklaruje, że obyłoby się bez gotówki – z punktu widzenia konsumenta technologie bezgotówkowe mogą w pełni zastąpić pieniądz papierowy. Riksbank analizuje jednak tę sytuację z szerszej perspektywy, zwracając uwagę na systemowe konsekwencje zaniknięcia z obiegu pieniądza banku centralnego. Rozważa przy tym możliwość emisji własnego pieniądza wirtualnego. Szwedzki bank centralny stawia jednocześnie istotne pytania, które skłaniają do przemyśleń na temat współczesnego systemu monetarnego i jego możliwej ewolucji. Na razie pozostają one bez pełnej odpowiedzi.

Tomasz Kleszcz jest pracownikiem Departamentu Analiz Ekonomicznych NBP.

Opinie zawarte w artykule nie reprezentują oficjalnego stanowiska NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.