Permanentne deficyty fiskalne są korzystne dla gospodarki globalnej

Deficyt fiskalny jest lustrzanym odbiciem finansowych nadwyżek sektora prywatnego. Nadwyżka ta z zasady powinna zatem odpowiadać rozmiarami deficytowi sektora publicznego, przynajmniej w dłuższej perspektywie.

Niemal zawsze i niemal wszędzie, władze fiskalne dążą do zbilansowania wydatków i przychodów finansowych sektora publicznego. Ta sztuka, niemal zawsze i niemal wszędzie, się nie udaje. Dowodzą tego statystyki rozwiniętych gospodarek rynkowych. W USA, Wielkiej Brytanii, Japonii, Kanadzie, większości krajów Unii Europejskiej widać chroniczne deficyty – okresowo nawet wielkich rozmiarów (w relacji do PKB). Przez ostatnie 27 lat (1995–2021) w USA tylko jeden rok był bez deficytu fiskalnego, w Wielkiej Brytanii – trzy lata, ale w Niemczech udało się to ośmiokrotnie. W tym okresie Japonia i strefa euro nie uniknęły deficytu ani razu. Skłonność do deficytu nie jest przypadkiem oznaką wrodzonej słabości charakteru polityków sprawujących rządy.

Fundamentalna tożsamość makroekonomiczna stanowi, że nadwyżka finansowa całego sektora prywatnego (tj. jego dochody netto pomniejszone o wartość prywatnego spożycia i wydatków na inwestycje niefinansowe) jest dokładnie równa deficytowi finansów publicznych (powiększonych o wartość pożyczek netto udzielonych zagranicy). Ta ostatnia pozycja jest – w dłuższych okresach – z reguły raczej nieznaczna (żaden normalnie funkcjonujący kraj nie będzie w nieskończoność finansować zagranicy ani też nie będzie przez nią finansowany).

Nadwyżka finansowa sektora prywatnego materializuje się tylko dlatego, że jego podmioty mają racjonalne powody by być wierzycielami sektora publicznego. Dług publiczny jest gwarantowany przez państwo. Jest więc atrakcyjnym – bo najpewniejszym – instrumentem finansowym, nawet wtedy gdy jego oprocentowanie jest zerowe (bądź nawet lekko ujemne, jak w przypadku długu publicznego Szwajcarii bądź Japonii). Dług ten może mieć postać obligacji skarbowych albo po prostu zasobu pieniędzy emitowanych przez bank centralny (będący częścią sektora publicznego). Jeśli abstrahować od sektora „zagranica”, to finansowe bogactwo (wealth) skonsolidowanego sektora prywatnego jest równe zadłużeniu sektora publicznego. Wynika z tego, że akumulacja prywatnego bogactwa finansowego, typowa dla rozwoju gospodarczego, na dłuższą metę nie daje się pogodzić z powszechnie stosowaną polityką nakierowaną na ograniczanie – albo wręcz eliminację – deficytów fiskalnych. Dotyczy to także gospodarki globalnej – a nie tylko poszczególnych gospodarek narodowych. Prywatna nadwyżka finansowa całego świata jest równa sumie publicznych deficytów fiskalnych wszystkich krajów, a prywatne bogactwo finansowe globu jest równe sumie długów publicznych.

Fundamentalna tożsamość makroekonomiczna stanowi, że nadwyżka finansowa całego sektora prywatnego (…) jest dokładnie równa deficytowi finansów publicznych.

Pakt stabilności i wzrostu a prawa makroekonomii

Fundamentalna tożsamość makroekonomiczna nie ma nic wspólnego z zasadami, jakie miałyby obowiązywać w Unii Europejskiej (przede wszystkim w strefie euro). Pakt stabilności i wzrostu zobowiązuje prawie wszystkie kraje członkowskie Unii (i wszystkie kraje strefy euro) do kierowania się średniookresowym celem utrzymywania finansów publicznych w równowadze – albo nawet wypracowywania nadwyżek budżetowych. Pakt Fiskalny (2012 r.) idzie jeszcze dalej. Stanowi on, że kraje członkowskie miałyby redukować poziomy zadłużenia publicznego (jako frakcji PKB). Z uwagi na bardzo powolny wzrost PKB (nieprzypadkowo szczególnie w strefie euro), zobowiązanie to oznaczałoby konieczność systematycznego wypracowywania nadwyżek budżetowych. Ale to wymagałoby metodycznego nadmiernego opodatkowywania. Opodatkowanie sektora prywatnego musiałoby przewyższać wielkość dochodów uzyskiwanych przez ten sektor ze sprzedaży dóbr i usług sektorowi publicznemu. Sektor prywatny miałby więc „krwawić” przez wiele lat tylko dla zapewnienia wątpliwego celu redukcji relatywnego poziomu długu publicznego.

W warunkach anemicznego wzrostu gospodarczego aktywna polityka nakierowana na redukcję deficytu i długu publicznego jest jednocześnie polityką ograniczania wzrostu finansowych nadwyżek sektora prywatnego. Te ostatnie nie mogą się zmaterializować – są „zapobiegawczo” opodatkowywane w trakcie prób (z reguły mało skutecznych) redukcji deficytu. Oczywiście, byłoby rzeczą nierozsądną przypuszczać, że przy takiej – konfiskacyjnej – polityce fiskalnej sektor prywatny wykazywałby skłonność do zwiększania wydatków na inwestycje rzeczowe – albo chociażby na konsumpcję. W efekcie, polityka fiskalna, która usiłuje aktywnie redukować dług publiczny, jest z reguły nieskuteczna. Deficyty fiskalne i tak nie zostaną trwale wyeliminowane, gdyż sektor prywatny zawsze będzie dążył do utrzymania pewnego poziomu nadwyżki finansowej (choćby w formie depozytów pieniężnych). Utrzymywanie takiej nadwyżki w warunkach wzmożonego opodatkowania dochodów prywatnych odbywałoby się kosztem zmniejszenia wydatków konsumpcyjnych, względnie inwestycyjnych. Zatem przy okazji prób poważniejszej „sanacji” finansów publicznych gospodarka może jednak zostać wpędzona w stagnację (albo i recesję).

Warto zauważyć, że niektóre kraje OECD – Niemcy w szczególności – przez dłuższe okresy wykazują nadwyżki finansów publicznych, a nie deficyty. Nie przeczy to fundamentalnej zasadzie makroekonomicznej. Kraje mające nadwyżki fiskalne osiągają bowiem jednocześnie nadwyżki w obrotach bieżących z zagranicą. W krajach tych finansowe nadwyżki sektora prywatnego (a także publicznego) są lokowane poza granicami państwa, a to z kolei absorbuje – i tworzy – prywatne nadwyżki finansowe krajów. Deficyt „reszty świata” zastępuje deficyt krajowego sektora publicznego (względem krajowego sektora prywatnego).

Nadwyżki w obrotach bieżących z zagranicą są jednocześnie deficytami obrotów bieżących krajów partnerskich. Deficyty obrotów bieżących w krajach partnerskich z reguły przekładają się także na ich deficyty finansów publicznych. Dzieje się tak, ponieważ deficyty obrotów bieżących – a w szczególności deficyty w handlu towarami i usługami – obniżają tempo wzrostu PKB krajów partnerskich, uzależniają je od nadmiernego importu, uwsteczniają ich własne możliwości produkcyjne i generują zadłużenie zagraniczne. Stwierdzenie, że deficyty fiskalne eliminowane w jednych krajach (np. w Niemczech) materializują się jako rosnące deficyty fiskalne w krajach partnerskich (np. we Włoszech, Grecji itd.), jest zasadne.

Unikanie dużych deficytów obrotów bieżących jest godne pochwały. Ale unikanie dużych nadwyżek obrotów bieżących też leży w dobrze pojętym długoplanowym interesie większości obywateli każdego kraju wysokorozwiniętego. Wszelako w interesie biznesu może leżeć utrzymywanie zyskownych nadwyżek eksportowych, osiągane np. poprzez utrzymywanie płac krajowych na poziomie zaniżonym (w stosunku do wydajności). Można się spodziewać, że władze niektórych krajów będą postępować krótkowzrocznie i oportunistycznie oraz wspierać proeksportową orientację własnego biznesu. Niemcy, polegające na nadwyżkach w obrotach z zagranicą – i dążące do eliminacji deficytu fiskalnego – są najlepszym przykładem polityki łączącej bazowanie na ekspansji eksportowej z „dyscyplinującą” polityką płac. Określana jest ona mianem „beggar-thy- -neighbour” – „bogacenia się kosztem rujnowania sąsiada”.

Polityka ta nie ma jednak szansy trwać w nieskończoność. Prędzej czy później doprowadzi do kryzysu także państwa zastępujące krajowe deficyty fiskalne nadwyżkami obrotów bieżących z zagranicą. Kryzys ten pojawi się , gdy zakumulowany dług krajów partnerskich przekroczy bezpieczne granice. Na dłuższą metę polityka „bogacenia się kosztem sąsiada” może zubażać także kraj stosujący tę taktykę.

Deficyty obrotów bieżących w krajach partnerskich z reguły przekładają się także na ich deficyty finansów publicznych.

Sektor publiczny USA przez ponad 50 lat emitował wielkie ilości długu, który okazał się głównym „pochłaniaczem” prywatnych (a także publicznych) nadwyżek finansowych w skali globalnej. Oczywiście wynikało to z rozmiaru deficytów obrotów handlowych, które w USA były olbrzymie. Amerykańskie deficyty obrotów handlowych dostarczały krajom partnerskim dodatkowe dochody (w formie dolarów/długu publicznego USA). Od czasów prezydentury Donalda Trumpa dostrzega się jednak pewną ewolucję polityki amerykańskiej. Można mówić o powrocie sentymentów protekcjonistycznych. Utrudni to kontynuowanie wspomnianej już polityki prowadzonej kosztem swoich sąsiadów przez Niemcy – ale i przez Chiny. Utrzymanie wzrostu gospodarczego w tych krajach wymusi – z jednej strony – poleganie przede wszystkim na rosnącym popycie krajowym, z drugiej – akceptację „deficytowej” polityki fiskalnej. Chodzi tu nie tylko o wspieranie popytu krajowego dodatkowymi wydatkami publicznymi, ale także o zapewnienie sektorowi prywatnemu możliwości gromadzenia pożądanych zasobów finansowych – tj. krajowego długu publicznego.

Warto zauważyć, że jeszcze w latach 80. XX w. głównym motorem wzrostu gospodarczego Japonii były nadwyżki obrotów bieżących (i zadłużanie się reszty świata – a zwłaszcza USA – w tym kraju). Budziło to uzasadnione pretensje amerykańskich władz i wymusiło ograniczenie japońskiej ekspansji eksportowej (m.in. przez radykalną rewaluację jena w drugiej połowie lat 80. ubiegłego wieku). Ta zmiana była połączona z radykalną reorientacją polityki fiskalnej. Japonia przeszła od sporych nadwyżek fiskalnych (jeszcze w latach 1988–1992) do chronicznych i głębokich deficytów w latach późniejszych.

W „klasycznym” keynesizmie argumentuje się, że deficyty fiskalne mogą odgrywać niezwykle pożyteczną rolę jako narzędzia stabilizacji gospodarki zagrożonej recesją (a zwłaszcza deflacją). Nie ma w nim jednak zdecydowanej pochwały polityki fiskalnej zakładającej stałe utrzymywanie się (permanencję) tych deficytów. Częstokroć stwierdza się, że owszem, deficyty są pożyteczne (lub wręcz konieczne) w pewnych fazach cyklu koniunkturalnego. Ale przy „dobrej koniunkturze” należy gospodarce „powściągnąć lejce” – wypracowywać nadwyżki budżetowe.

Praktyka gospodarcza ostatnich dziesięcioleci dowodzi, że główne gospodarki świata „utrzymują się nad powierzchnią wody” przy permanencji deficytów (albo i dzięki niej). Ten fakt znajduje uzasadnienie w fundamentalnej tożsamości makroekonomicznej stanowiącej, że „nadwyżka finansowa sektora prywatnego jest równa deficytowi fiskalnemu sektora publicznego” oraz w uświadomieniu sobie, że dla sektora prywatnego w dynamicznej gospodarce istnienie deficytów i rosnących długów publicznych może być (przy nadmiarze oszczędności prywatnych i niedostatku prywatnych inwestycji rzeczowych) sprawą o kluczowej wadze.

Oczywiście, pochwała polityki deficytowej nie jest bezwarunkowa. Tak jak w „klasycznym” keynesizmie stosowania tej polityki nie można zalecać przy wysokim stopniu wykorzystania mocy produkcyjnych gospodarki, przy wysokiej inflacji. Przejściowa represja fiskalna może być konieczna przy ewidentnym (rzadko w istocie spotykanym) „spekulacyjnym przegrzaniu koniunktury”. Można też się zastanawiać, czy obserwowane narastanie prywatnych nadwyżek finansowych nie jest aby spowodowane pogłębianiem się nierówności dochodowych i tendencją to ograniczania udziału płac w PKB.

Są to jednak tematy do dalszych badań. Obecnie należałoby przede wszystkim skorzystać z teoretycznego przyzwolenia na politykę „deficytową” i śmielej – „z czystym sumieniem” – angażować się w finansowanie działalności socjalnych, edukacyjnych, zdrowotnych oraz związanych z ratowaniem środowiska naturalnego.

Jednym z warunków powodzenia jest „globalizacja” polityki deficytów fiskalnych. Nie powinno się dopuszczać do tego, aby wybrane kraje prowadziły politykę w stylu „beggar-thy-neighbour” – wypracowywania nadwyżek fiskalnych kosztem partnerów przytłoczonych nierzetelnie osiąganymi deficytami obrotów bieżących.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

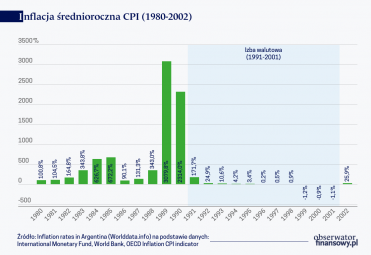

Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Na konferencji z Bretton Woods w lipcu 1944 r. zdecydowano o kształcie ładu finansowego po II wojnie światowej, w tym o utworzeniu Banku Światowego i Międzynarodowego Funduszu Walutowego – dwóch kluczowych instytucji finansowych współczesnego świata.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.