Tańsze polisy kupowane przez internet i większa odpowiedzialność firm ubezpieczeniowych oraz ich agentów za sprzedawany produkt - to główne korzyści, które przyniesie klientom wdrożenie unijnej dyrektywy o dystrybucji ubezpieczeń (IDD). W Polsce zacznie ona obowiązywać od 23 lutego 2018 roku.

Zdaniem ekspertów firmy doradczej PwC Polska część firm ubezpieczeniowych w Polsce nie jest jeszcze przygotowana do nowego prawa, które zacznie obowiązywać za kilka miesięcy. Tylko niektóre zaczęły przystosowywać się do zmian, choć nowe reguły z unijnej dyrektywy znane już były od kilku laty.

Tymczasem za nieprzestrzeganie nowego prawa kara dla firmy ubezpieczeniowej może wynieść nawet 5 proc. przychodu. Odpowiedzialność rozszerzono (co jest nowością) także na osoby fizyczne, czyli agentów ubezpieczeniowych. Im grozi kara do 3 mln zł. Łukasz Łyczko, radca prawny PwC Polska, nie ma jednak pewności, czy Komisja Nadzoru Finansowego będzie w stanie skontrolować tysiące agentów ubezpieczeniowych.

Co stanieje, co zdrożeje

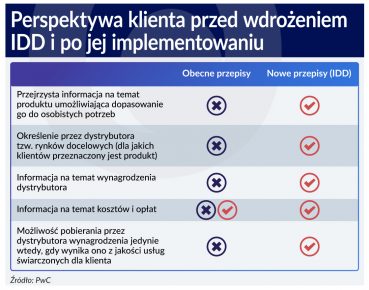

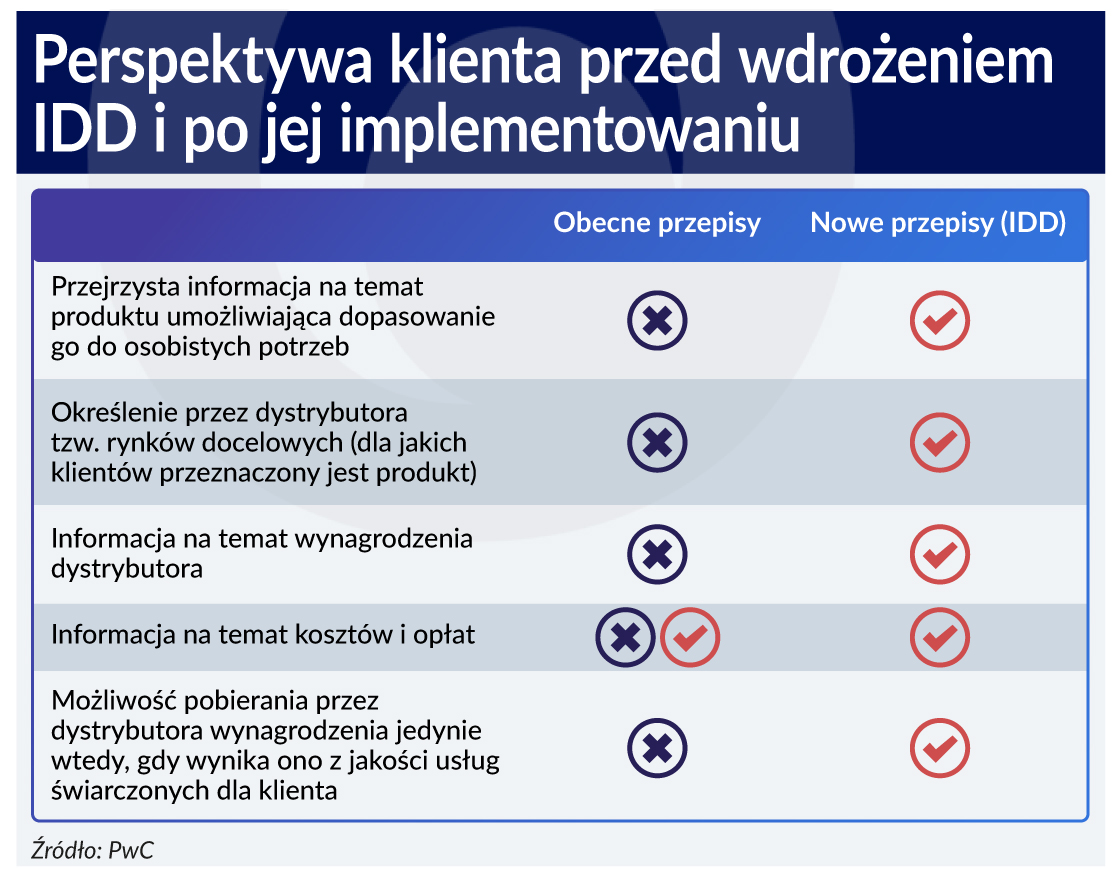

Przyjęta w styczniu 2016 roku dyrektywa Parlamentu Europejskiego dotycząca dystrybucji ubezpieczeń (IDD) nakłada na sprzedawców polis większe niż dotychczas obowiązki informacyjne wobec klientów. Od 23 lutego przyszłego roku każda firma ubezpieczeniowa ma najpierw dokładnie sprawdzić, czego oczekuje klient, i jak najlepiej dopasować ofertę do jego wymagań. Jeśli tego nie zrobi, klient będzie mógł skarżyć ubezpieczyciela, że sprzedano mu produkt niedopasowany do potrzeb. Ponadto jeszcze przed podpisaniem umowy nabywca ma dostać jasno sformułowany wykaz wszystkich kosztów polisy prowizji i opłat związanych z kupowanym ubezpieczeniem.

Wdrożenie dyrektywy IDD uprości polisy i zmniejszy ich liczbę oraz obniży marże na sprzedaży, a zatem i ceny ubezpieczeń – uważają eksperci z PwC. Dotyczyć to będzie popularnych, standaryzowanych produktów dostępnych w sprzedaży internetowej. To właśnie ten kanał sprzedaży wpłynie na spadek cen.

Możliwą skalę obniżek PwC ocenia na około 11 proc. Eksperci powołują się na dane z Holandii, gdzie wprowadzenie przepisów identycznych z regułami IDD sprawiło, że w ciągu pięciu lat ceny ubezpieczeń spadły ogółem o 12 proc.

Wzrosną koszty w firmach ubezpieczeniowych

Eksperci zastrzegają jednak, że zmiany będą także generować większe koszty w firmach ubezpieczeniowych. Wynika to na przykład z konieczności zmiany oprogramowania, aby uwzględniało m.in. wstępną ocenę profilu klienta. Większe może być też wynagrodzenie sprzedawców. Zmienne premie nie będą mogły być uzależnianie jedynie od wyniku finansowego, ale bardzo istotnym będzie wskaźnik jakościowy, czyli adekwatności produktu do profilu klienta. Co to znaczy?

– Klientowi podróżującemu samochodem tylko po kraju nie należy sprzedawać polisy zawierającej usługi zagranicznej pomocy drogowej – wyjaśnia Przemysław Paprotny, partner w PwC.

Jego zdaniem dyrektywa IDD dla rynku ubezpieczeniowego może być tak samo rewolucyjną zmianą jak MiFiD II dla rynku produktów inwestycyjnych.

– Dyrektywa o dystrybucji ubezpieczeń wpłynie na specjalizację rynku. Z jednej strony powstaną proste produkty ubezpieczeniowe, dostosowane do sprzedaży przede wszystkim w kanale direct. Z drugiej natomiast rozwinie się grupa produktów bardziej złożonych, których sprzedaż wymaga dogłębnej wiedzy eksperckiej. W dłuższym terminie należy oczekiwać także konsolidacji rynku – uważa Wojciech Rabiej, ekspert w zespole doradztwa biznesowego dla sektora ubezpieczeniowego w PwC.

Co na to branża

Agnieszka Rudnicka, szef projektu wdrożenia postanowień ustawy w spółkach UNIQA Polska, kierownik Działu Ubezpieczeń Indywidualnych, Departament Ubezpieczeń Życiowych, uważa, że dzięki nowym przepisom klienci będą lepiej poinformowani, a dystrybutor ubezpieczeń będzie oferował produkt odpowiadający potrzebom klienta, a nie ten, z którego otrzymuje najwyższą prowizję.

– W długim okresie nowa regulacja może doprowadzić do wzrostu zaufania do branży ubezpieczeniowej. Z dużym prawdopodobieństwem nowe przepisy zmuszą agentów do przeorganizowania zasad współpracy z zakładami ubezpieczeń, w tym zasad wynagradzania, co będzie mieć wpływ na cenę i marże w produktach – uważa Agnieszka Rudnicka.

Dodała, że z obawy przed nowymi sankcjami dystrybutorzy mogą chcieć ograniczyć współpracę do mniejszej liczby towarzystw, mieć mniej produktów konkurencyjnych, a więcej komplementarnych. W przypadku oferowania produktów bez wyraźnych przewag konkurencyjnych bezpieczniejsze z ich perspektywy będzie dążenie do ujednolicenia prowizji, by uniknąć kar. Produkty prostsze i bardziej przejrzyste dla klienta będą z punktu widzenia agentów bezpieczniejsze w sprzedaży.