Porównanie Irlandii i Nevady argumentem za unią bankową

Zintegrowany system bankowy ocalił stan Nevada, gdy po boomie na rynku nieruchomości doszło tam do krachu. Inaczej wydarzenia potoczyły się w Irlandii, gdzie takiego systemu nie było. Unia bankowa jest Europie potrzebna znacznie bardziej niż unia fiskalna.

(CC By NC Alf Igel)

Kryzys w obszarze euro ujawnił, że niewypłacalność państwa może zniszczyć jego system bankowy, co stało się w Grecji, wykazał również, że niewypłacalny system bankowy może prawie doprowadzić do bankructwa państwa, do czego niemal doszło w Irlandii i Hiszpanii.

Boom i krach w nieruchomościach – zawsze lokalne

Boomy i krachy na rynkach nieruchomości to zjawisko nawracające. Było ich niemało w Stanach Zjednoczonych i amerykańskie doświadczenia mogą się okazać użyteczne dla Europy.

Trzeba przy tym zaznaczyć, że w ostatnim dziesięcioleciu autentyczne boomy po obu stronach Atlantyku występowały wyłącznie na skalę lokalną. W strefie euro tylko w Hiszpanii i Irlandii budowano zdecydowanie zbyt wiele domów. W USA to problemy kilku stanów spowodowały większość strat z tytułu kredytów hipotecznych.

Jeden z tych stanów, Nevada, pod względem wielkości i skali problemów przypomina Irlandię.

Naturalny eksperyment

Mamy więc przez przypadkowy zbieg okoliczności coś na kształt naturalnego eksperymentu. Możemy porównać bieg wydarzeń w dwóch zbliżonych statystycznie regionach. W obu na rynku nieruchomości doszło do krachu, jednak w bardzo odmiennych systemach federalnych.

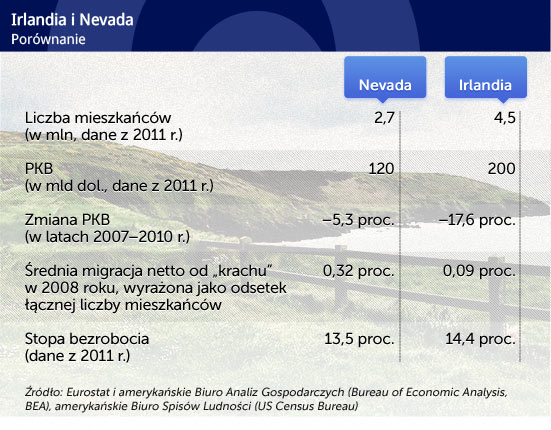

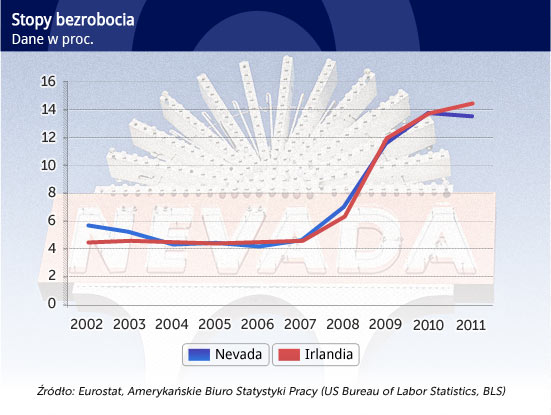

Pod kilkoma ważnymi względami Irlandia i Nevada są mocno podobne. Liczby mieszkańców są zbliżone (2,7 mln i 4,5 mln), tak samo jest z wielkością PKB (120 i 200 mld dol.). Szczególne znaczenie ma w tej analizie to, że i w Irlandii, i w Nevadzie doszło do wyjątkowo poważnego krachu na rynku nieruchomości po wcześniejszym wielkim boomie. Skutki tego samego cyklu koniunktury w rzeczywistej gospodarce uwidaczniają się w stopach bezrobocia. Zmiany tych stóp w Irlandii i Nevadzie układają się w krzywe niemal identyczne.

(oprac.graf. DG/CC BY-NC-SA by k.alex.bab)

W Nevadzie bez programów ratunkowych

Jednak przebieg wydarzeń w następstwie identycznego zjawiska był w Irlandii zupełnie inny niż w Nevadzie. Gdy po boomie nastał krach, w Nevadzie nie doszło do miejscowego kryzysu finansowego i nie był potrzebny bailout w celu ratowania władz stanowych. Być może właśnie to zaważyło na dużej różnicy między zmianami PKB w obu gospodarkach. W Irlandii spadek produktu krajowego był znacznie większy.

Podstawowa różnica między Nevadą a Irlandią polega bowiem na tym, że w USA problemy sektora bankowego rozwiązuje się na poziomie federalnym – nie można przecież zapominać, że w USA działa unia bankowa – natomiast w strefie euro straty ponoszone przez ten sektor pozostają problemem danego państwa.

Działające w Nevadzie lokalne banki poniosły ogromne straty, podobnie jak irlandzkie, i wiele z nich utraciło wypłacalność. Jednak nie doprowadziło to do zakłóceń w funkcjonowaniu miejscowego systemu bankowego, ponieważ banki te zostały przejęte przez Federalną Korporację Ubezpieczeń Depozytów (FDIC). Pokryła ona straty i przekazała operacje podmiotom będącym w lepszej kondycji. W latach 2008–2009 decyzją FDIC zostało zamkniętych 11 banków mających siedziby w Nevadzie. Wartość ich aktywów przekraczała 40 mld dol., około 30 proc. PKB tego stanu. Straty FDIC, w następstwie pomocy i restrukturyzacji, wyniosły około 4 mld dol.

(oprac. DG/CC BY-NC Thomas Hawk)

Pozostałe straty poniesiono już na poziomie federalnym, gdy wielu mieszkańców Nevady przestało płacić raty. Wskutek problemów ze spłatami kredytów hipotecznych w Nevadzie, dwie instytucje federalne refinansujące kredyty hipoteczne straciły od 2008 r. łącznie około 8 mld dol.

W sumie federalne instytucje amerykańskiej unii bankowej zapewniły Nevadzie amortyzujący wstrząsy „bufor” w wielkości około 10 proc. PKB. I to nie w postaci pożyczek, lecz w formie transferu, dokonanego po fakcie. Naturalnie przed tym transferem trzeba było ustalić stawki ubezpieczenia, które banki z Nevady odprowadziły przed krachem. Zapewne jednak były to sumy mniejsze o cały rząd wielkości.

Rola „zagranicznych banków” w Nevadzie

Sporą część działalności bankowej w Nevadzie prowadziły (i nadal prowadzą) banki „zagraniczne”, czyli instytucje finansowe z innych stanów. Straty poniesione przez oddziały w Nevadzie wpisały po prostu do ksiąg rachunkowych, gdyż w większości stanów odnotowały zyski.

Dość szczególnym przypadkiem jest sprawa banku Washington Mutual (WaMu). Bank ten, specjalizujący się w kredytach hipotecznych, największy z tych, które zbankrutowały w historii USA, miał (mimo nazwy) siedzibę w Nevadzie i prowadził tam niewielkie oddziały. Bankructwo WaMu nie spowodowało jednak strat w Nevadzie. Bank został bowiem przejęty przez FDIC, a jego oddziały sprzedano za niewielką sumę innemu wielkiemu bankowi amerykańskiemu (JP Morgan Chase).

Takiej operacji „overnight” nie dałoby się przeprowadzić w Europie, gdzie nie ma działającej w całej strefie euro instytucji, która mogłaby dokonać transgranicznego przejęcia banku na taką skalę. Bank WaMu otrzymał ponadto około 80 mld dol. taniej pożyczki od Federalnego Banku Pożyczek Hipotecznych, FHLB. Banki irlandzkie też otrzymały bardzo duże, tanie kredyty pomocowe od Europejskiego Banku Centralnego, ale irlandzki bank centralny musiał zagwarantować spłatę tych pożyczek.

Władze stanowe Nevady nie musiały tego robić wobec żadnego banku działającego w ich stanie. To inna forma ubezpieczenia, zapewnianego przez zintegrowany rynek usług bankowych. Chroni branżę usług finansowych przed lokalnymi wstrząsami.

Nie można oszacować wielkości dodatkowego buforu, jaka niezbędna jest by wytłumić wstrząsy w sektorze finansowym. Możliwe, że w przypadku Nevady straty zamortyzowane przez banki z innych stanów były przynajmniej tak duże, jak straty poniesione przez instytucje federalne.

Może na to wskazywać fakt, że łączna wielkość odpisów dokonanych przez wielkie banki amerykańskie, działające na terenie całych Stanów Zjednoczonych, wyniosła około 440 mld dol. Była więc dokładnie dwukrotnie większa od strat poniesionych przez trzy instytucje federalne (FDIC, Fannie Mae i Freddie Mac).

Rola zagranicznych banków w Europie

W Europie ta „prywatna” unia bankowa działa tylko w ograniczonym zakresie. W istocie ma znaczenie jedynie dla niewielkich państw bałtyckich, których banki w znacznej mierze należą do podmiotów zagranicznych.

Estonia, Litwa i w mniejszym stopniu także Łotwa skorzystały na podobnej ochronie przed stratami, którą zapewniły im macierzyste instytucje skandynawskie, posiadające banki działające w tych trzech państwach.

Natomiast większość kredytów hipotecznych przyznanych w Irlandii (oraz w Hiszpanii) została udzielona przede wszystkim przez banki lokalne. Toteż większość strat poniosły podmioty lokalne. Nie było przy tym żadnej federalnej instytucji, która zapewniłaby ubezpieczenie.

Wygląda jednak na to, że większe banki brytyjskie, takie jak RBS, również prowadziły znaczną działalność w Irlandii, gdzie musiały dokonać odpisów w wysokości około 8 mld funtów. Nie można niestety ustalić, jaka część działalności spowodowała faktyczne straty, ani tego, jakie straty powstały w Irlandii, a jakie w Irlandii Północnej.

Potrzeba buforu

Porównanie Nevady z Irlandią ukazuje możliwości amortyzowania wstrząsów przez zintegrowany system bankowy i unię bankową. W przypadku Nevady skutkiem unii bankowej był transfer w wysokości przekraczającej 10 proc. PKB, a być może zbliżonej aż do 20 proc. PKB tego stanu.

Nevada stanowi skrajny przypadek potężnego krachu na rynku nieruchomości po wcześniejszym wielkim boomie. Mimo to, ten przykład potwierdza ogólną konkluzję, że unia bankowa daje większe możliwości amortyzowania wstrząsów, niż mógłby zagwarantować jakikolwiek „mechanizm fiskalny”, o którym rozmawia się obecnie w strefie euro.

Unia bankowa ważniejsza od unii fiskalnej

Zestawienie Irlandii z Nevadą prowadzi do dwóch wniosków. Pierwszy, to stwierdzenie, że unia bankowa jest Europie bardziej potrzebna od unii fiskalnej. Drugi, że obecny stan integracji w strefie euro to kombinacja najgorsza z możliwych, ponieważ:

• wszystkie straty sektora bankowego zostają przenoszone na rządy państw, dla których obciążenie staje się za duże, gdy po znacznym lokalnym boomie następuje krach

• przez euro hurtowy rynek transakcji, zapewniających płynność i finansowanie, stał się rynkiem transgranicznym, dlatego do kryzysu płynności obejmującego cały system dochodzi za każdym razem, kiedy wypłacalność traci jakiś lokalny system bankowy.

W obecnej postaci system nie ma szans się utrzymać. Europa albo będzie zmierzać do pełnej unii bankowej, albo zostanie zmuszona do cofnięcia się do rynków finansowych podzielonych wzdłuż granic państwowych.

Obecnie nie ulega wątpliwości, że Europa zdecydowanie zmierza ku drugiemu rozwiązaniu. Jeżeli nie wdroży się systemu większej integracji, nieuchronnie dojdzie do cofnięcia procesu pogłębiania integracji finansowej.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.