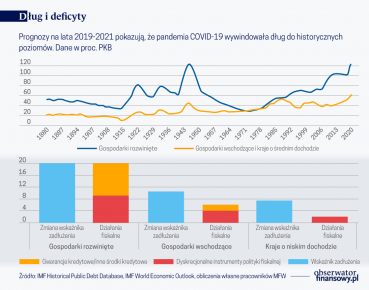

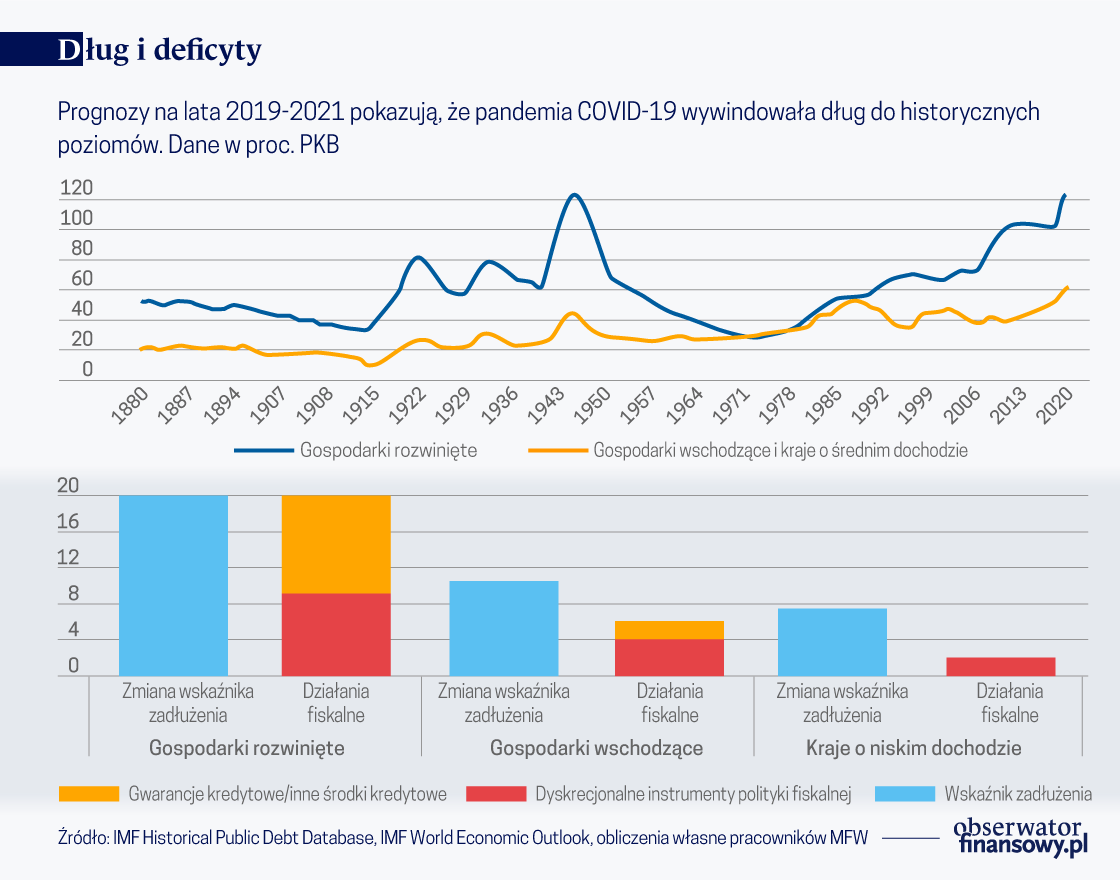

Pandemia COVID-19 doprowadziła do ogromnego wzrostu poziomów zadłużenia. W porównaniu z końcem 2019 r. średnie wskaźniki w 2021 r. mogą wzrosnąć o 20 proc. PKB w gospodarkach rozwiniętych, o 10 proc. PKB w gospodarkach wschodzących, oraz o około 7 proc. w krajach o niskich dochodach.

Wzrosty te nastąpią w sytuacji, gdy zadłużenie poszczególnych państw znalazło się już na historycznych poziomach. Chociaż wiele państw rozwiniętych wciąż posiada dużą zdolność do zaciągania nowych długów, gospodarki wschodzące i kraje o niskim dochodzie doświadczają znacznie większych ograniczeń w zakresie możliwości zaciągania dodatkowych zobowiązań.

Zapobiec nowemu kryzysowi

Około połowa krajów o niskich dochodach oraz kilka gospodarek wschodzących już wcześniej zmagało się z kryzysem zadłużeniowym lub było zagrożonych wybuchem kryzysu. W tej sytuacji dalszy wzrost poziomu zadłużenia budzi niepokój.

Niestety właśnie w czasie stopniowego powrotu do normalności po pandemii wiele z tych państw doświadczyć może drugiej fali problemów gospodarczych, wywołanych niewypłacalnością, ucieczką kapitału oraz polityką zaciskania pasa (tzw. austerity).

Musimy koniecznie zapobiec takiemu kryzysowi. Dzięki temu zamiast realizacji scenariusza „straconej dekady” możliwy będzie szybki powrót do ożywienia gospodarczego, w ramach którego poszczególne państwa wejdą na ścieżkę zrównoważonego wzrostu. Jak pokazały niedawne badania MFW, odkładanie restrukturyzacji długu aż do momentu niewypłacalności skutkuje większym spadkiem PKB, poziomu inwestycji, kredytu dla sektora prywatnego oraz napływu kapitału niż w przypadku wyprzedzającej restrukturyzacji długu.

Świat znajduje się w obecnie krytycznym punkcie – nie powinniśmy czekać na kryzys z założonymi rękami.

Dzięki zdecydowanym działaniom podjętym w pierwszych dniach pandemii przez banki centralne, organy fiskalne, oficjalnych wierzycieli dwustronnych oraz międzynarodowe instytucje finansowe, jak dotąd nie doszło jeszcze do kryzysu zadłużeniowego. Choć te działania są niezbędne, szybko przestają wystarczać.

MFW zapewnił nadzwyczajne finansowanie na kwotę 31 mld dolarów dla 76 krajów.

Po pierwsze, podejmowane do tej pory działania są ze swej natury tymczasowe. Inicjatywa Zawieszenia Obsługi Zadłużenia w ramach G20 (Debt Service Suspension Initiative), która była bardzo pożądaną odpowiedzią na wezwania ze strony MFW i Banku Światowego, wygasa z końcem tego roku. Oprócz tego MFW zapewnił również nadzwyczajne finansowanie na kwotę około 31 mld dolarów dla 76 krajów, w tym 47 krajów o niskim dochodzie, a także pomoc w obsłudze zadłużenia dla najuboższych krajów w ramach tzw. Funduszu Ograniczania Skutków Katastrof i Pomocy Dla Ich Ofiar (Catastrophe Containment and Relief Trust).

Zgodnie z bieżącymi prognozami potrzeby państw pozostaną na wysokim poziomie co oznacza, że kraje rozwijające się będą potrzebować dodatkowych źródeł taniego finansowania również w 2021 r. i później.

Po drugie, do tej pory większość wdrażanych działań skupiała się na płynności — utrzymaniu dostępu krajów do finansowania, zarówno ze źródeł oficjalnych jak i rynkowych. Jednak w miarę trwania kryzysu na wadze zyskiwać będą problemy związane z wypłacalnością – niezdolnością do spłaty długów.

Aby zapobiec wybuchowi kryzysu zadłużeniowego wśród krajów rozwijających się konieczne jest pilne podjęcie dodatkowych działań.

Jak działać?

Należy przedłużyć Inicjatywę Zawieszenia Obsługi Zadłużenia na 2021 rok. W przeciwnym wypadku jej obecni beneficjenci zmuszeni zostaną do wdrożenia działań oszczędnościowych, aby móc wznowić obsługę swojego zadłużenia. To z kolei pogłębi skalę ludzkiego cierpienia już wywołanego przez kryzys.

Im bogatszy kraj, tym długi będą większe

Przedłużenie tej inicjatywy powinno uwzględniać zachęty do wczesnego rozwiązywania problemów niestabilnego zadłużenia. Dla przykładu, okres na jaki zostanie przedłużone zawieszenie spłat może zostać uzależniony od wdrożenia programów MFW i Banku Światowego mających na celu ograniczenie podatności poszczególnych państw na zagrożenia związane z zadłużeniem.

Kraje podatne na zagrożenia związane z zadłużeniem muszą im pilnie stawić czoła, łącząc odpowiednie zarządzanie zadłużeniem z działaniami mającymi na celu przywrócenie wzrostu gospodarczego. Tam, gdzie zadłużenie jest niestabilne, powinno ono zostać zrestrukturyzowane. Im szybciej to się stanie, tym lepiej. W stosownych przypadkach powinno to obejmować także wierzytelności sektora prywatnego. Ignorowanie zagrożenia niewypłacalnością tylko pogarsza sytuację.

Co może najważniejsze, istnieje potrzeba zreformowania międzynarodowej „architektury” zadłużenia obejmującej państwowe instrumenty dłużne, instytucje takie jak MFW i Klub Paryski, oraz procedury i zasady, które umożliwiają uporządkowaną restrukturyzację zadłużenia. Nadrzędnym celem jest tutaj zapewnienie szybkiej i wystarczająco głębokiej redukcji zadłużenia państwom, które tego potrzebują, co będzie zresztą korzystne nie tylko dla nich, ale także dla systemu jako całości.

MFW opublikował właśnie nowy raport w którym ocenia istniejącą architekturę restrukturyzacji długu pozostającego w rękach wierzycieli prywatnych i sugeruje możliwe usprawnienia. Istniejące ramy umowne okazały się w dużej mierze skuteczne w zakresie restrukturyzacji obligacji skarbowych.

Pieniądz i dług: jak zapłacić za kryzys

Ostatnie przypadki restrukturyzacji długu w Ekwadorze i Argentynie pozwoliły na identyfikację problemów, które nadal wymagają rozwiązania. Chodzi tu m.in. o znaczny wzrost różnorodności wierzycieli komercyjnych oraz brak przejrzystości zadłużenia. Dla przykładu, istniejące ramy prawne okazały się mniej skuteczne w zakresie restrukturyzacji rosnącej kwoty długu niezwiązanego z obligacjami, jak również długu zabezpieczonego oraz długu z pewnymi cechami długu zabezpieczonego. Choć warunki, na jakich udzielane są takie kredyty w wielu przypadkach pozostają niejawne, wydają się one być szczególnie powszechne w krajach o niskim dochodzie eksportujących surowce naturalne.

Poza wierzytelnościami pozostającymi w rękach wierzycieli prywatnych,

większość oficjalnego zadłużenia jest obecnie w posiadaniu państw-wierzycieli, które nie są członkami Klubu Paryskiego i nie przestrzegają jego procedur. To sprawia, że trudniej jest dziś dokonać restrukturyzacji zadłużenia wobec oficjalnych wierzycieli dwustronnych oraz zagwarantować wysoką partycypację zarówno wierzycieli oficjalnych, jak i prywatnych.

Co wymaga naprawy?

Po pierwsze, dłużnicy i wierzyciele powinni w dalszym ciągu wzmacniać postanowienia umowne celem zminimalizowania ewentualnych zakłóceń gospodarczych w przypadku gdyby dłużnicy popadli w kłopoty.

MFW oraz inne podmioty z powodzeniem promują wdrożenie w obligacjach międzynarodowych tzw. rozszerzonych klauzul wspólnego działania (Collective Action Clauses). Wciąż jednak pozostało wiele do zrobienia. Potrzebne są podobne przepisy ułatwiające uporządkowaną restrukturyzację długu niezwiązanego z obligacjami. Pomocne mogą być również klauzule, które obniżają kwoty płatności dłużnych lub automatycznie zawieszają obsługę długu, na przykład w przypadku katastrof naturalnych i innych poważnych wstrząsów gospodarczych.

Konieczne jest zwiększenie przejrzystości zadłużenia.

Po drugie, konieczne jest zwiększenie przejrzystości zadłużenia. Nie wiedząc, jakie jest aktualne zadłużenie krajów i na jakich warunkach zostało ono zaciągnięte, wierzyciele nie są w stanie podejmować świadomych decyzji odnośnie kredytowania. Ponadto wierzyciele nie będą skłonni do uczestniczenia w restrukturyzacji, jeśli nie będą znali warunków przyznanych innym wierzycielom.

Po trzecie, oficjalni wierzyciele dwustronni powinni uzgodnić wspólne podejście do restrukturyzacji oficjalnych długów dwustronnych. Powinno ono być możliwe do zaakceptowania zarówno dla członków Klubu Paryskiego jak i innych wierzycieli.

Pomoc rozwojowa po pandemii

Restrukturyzacje mogłyby opierać się na wspólnej liście ogólnych warunków. Dłużnik byłby zobowiązany do przejrzystego wykazania wszystkich swoich długów oraz do zawarcia porównywalnych porozumień restrukturyzacyjnych ze wszystkimi wierzycielami – zarówno oficjalnymi, jak i prywatnymi. Takie podejście zapewniłoby wymianę informacji oraz sprawiedliwy podział obciążeń pomiędzy wszystkich wierzycieli. W ten sposób mogłoby ono doprowadzić do zwiększenia partycypacji oraz uniknięcia kosztownych opóźnień.

Nie wszystkie te reformy zadziałałyby od razu. Zanim poszczególne zmiany umowne wpłyną na poziom długu musi upłynąć trochę czasu. Jednak wspólne podejście do restrukturyzacji zadłużenia, obejmujące wszystkich oficjalnych wierzycieli dwustronnych – które jest obecnie dyskutowane w ramach G20 – mogłoby niemal natychmiastowo znacząco zmienić sytuację.

Rola MFW

MFW podejmuje wiele wysiłków, aby zapobiec kryzysowi zadłużeniowemu, wspierając swoich członków doradztwem w zakresie prowadzonej polityki, finansowaniem oraz rozwojem zdolności operacyjnych. Będziemy w dalszym ciągu udzielać wsparcia w obsłudze zadłużenia dla najbiedniejszych krajów w ramach Catastrophe Containment and Relief Trust.

Wspieramy również zwiększanie przejrzystości zadłużenia, w tym poprzez wzmocnienie polityki limitów zadłużenia, zapewniamy pomoc techniczną w zakresie zarządzania długiem, oraz działamy wspólnie z G20 w celu przedłużenia obowiązywania Inicjatywy Zawieszenia Obsługi Zadłużenia.

Wspieramy koordynację działań pomiędzy dłużnikami i wierzycielami oraz restrukturyzację zadłużenia poprzez analizę działań mających na celu przywrócenie równowagi zadłużenia, a także poprzez uzależnienie udzielania naszego wsparcia finansowego od wysokiej partycypacji wierzycieli.

Stanąć na wysokości zadania

Świat znajduje się dziś w krytycznym punkcie i nie powinniśmy czekać na kryzys z założonymi rękami. Musimy dokonać przeglądu arsenału dostępnych środków — w MFW cały czas pracujemy nad tym zadaniem.

Musimy również zrobić wszystko, aby zapobiec kolejnemu kryzysowi zadłużenia państwowego, w razie konieczności działając wyprzedzająco. Alternatywą dla stanowczych działań mogą być bankructwa kolejnych państw, które poważnie zaszkodziłyby gospodarkom, na wiele lat opóźniając odbudowę wzrostu. Szczególnie zagrożone są kraje o niskich dochodach, a ich mieszkańcy prawdopodobnie najbardziej ucierpią w razie wybuchu kryzysu zadłużeniowego.

Kluczowe działania, które muszą zostać podjęte to przedłużenie obowiązywania Inicjatywy Zawieszenia Obsługi Zadłużenia, ograniczenie podatności poszczególnych państw na zagrożenia związane z zadłużeniem oraz budowa bardziej solidnej architektury zadłużenia. Wszystkie zainteresowane strony powinny w tej sytuacji stanąć na wysokości zadania, tak abyśmy mogli wspólnie ograniczyć ryzyko katastrofy i utorować drogę do powstania bardziej bezpiecznego systemu finansowego.