Szybko spada liczba podmiotów bankowych z obszaru private banking w Szwajcarii. To pokłosie kryzysu finansowego i zmian na rynku, które wywołał, ale także wdrożenia wymiany informacji o zagranicznych rachunkach bankowych z wieloma krajami na mocy wielostronnej umowy z OECD.

Szwajcaria przez stulecia budowała swoją przewagę w usługach finansowych na dyskrecji i zachowaniu ścisłej tajemnicy bankowej. Dzięki temu lokowano tam majątki bogaczy, często zdobyte w budzący wątpliwości sposób.

Bezpieczna przystań

Zyskiwała też na wojnach i konfliktach, będąc bezpiecznym schronieniem dla międzynarodowego kapitału. Już w 1713 roku Wielka Rada Genewy uchwaliła przepisy zabraniające ujawniania tajemnicy o zdeponowanych majątkach, co chroniło interesy europejskiej arystokracji, a pierwszymi beneficjentami byli katoliccy królowie Francji.

Napływowi kapitału do szwajcarskich kantonów sprzyjała ich różnorodność językowa i religijna – deponenci mieli możliwość wyboru miejsc i banków, które były godniejsze zaufania z punktu widzenia reprezentowanych przez nich wartości.

Znaczenie tajemnicy bankowej zostało utrwalone przez ustawę z 1934 roku, w której ujawnianie informacji o klientach banków i innych instytucji finansowych zostało uznane za przestępstwo o charakterze kryminalnym – w ten sposób państwo stało się rajem, w którym można chronić, również przed opodatkowaniem, swoje aktywa.

Z czasem jednak międzynarodowy nacisk na szwajcarskie banki rósł i w ciągu ostatnich 10 lat zapłaciły ponad 5 mld dolarów kar (głównie UBS i Credit Suisse) za pomoc w unikaniu opodatkowania, głównie na rzecz amerykańskiego Departamentu Sprawiedliwości.

Wymiana informacji o rachunkach

OECD, organizacja zrzeszająca państwa rozwinięte, wdrożyła w roku 2014 standardy niezbędne do automatycznej wymiany informacji o właścicielach rachunków bankowych dla celów podatkowych (tzw. AEOI Treaty). Już ponad 100 krajów uczestniczy w tym systemie, a Szwajcaria przystąpiła do niego w 2017 roku.

To oznacza transferowanie danych pochodzących z 7500 instytucji przekazywanych do 75 krajów. Niedawno Federalny Urząd Podatkowy podał informację o przekazaniu w bieżącym roku danych dotyczących 3,1 mln rachunków bankowych obcokrajowców do krajów ich pochodzenia i otrzymaniu danych 2,4 mln rachunków zagranicznych należących do szwajcarskich rezydentów.

Ci ostatni zadeklarowali posiadanie zagranicznych fortun w wysokości 44 mld franków, dzięki czemu zebrano 4 mld franków zaległych podatków. A trzeba wiedzieć, że w kraju o populacji 8,4 mln mieszkańców jest przynajmniej pół miliona milionerów.

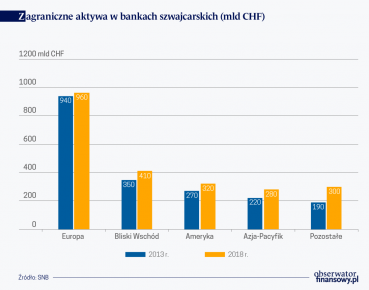

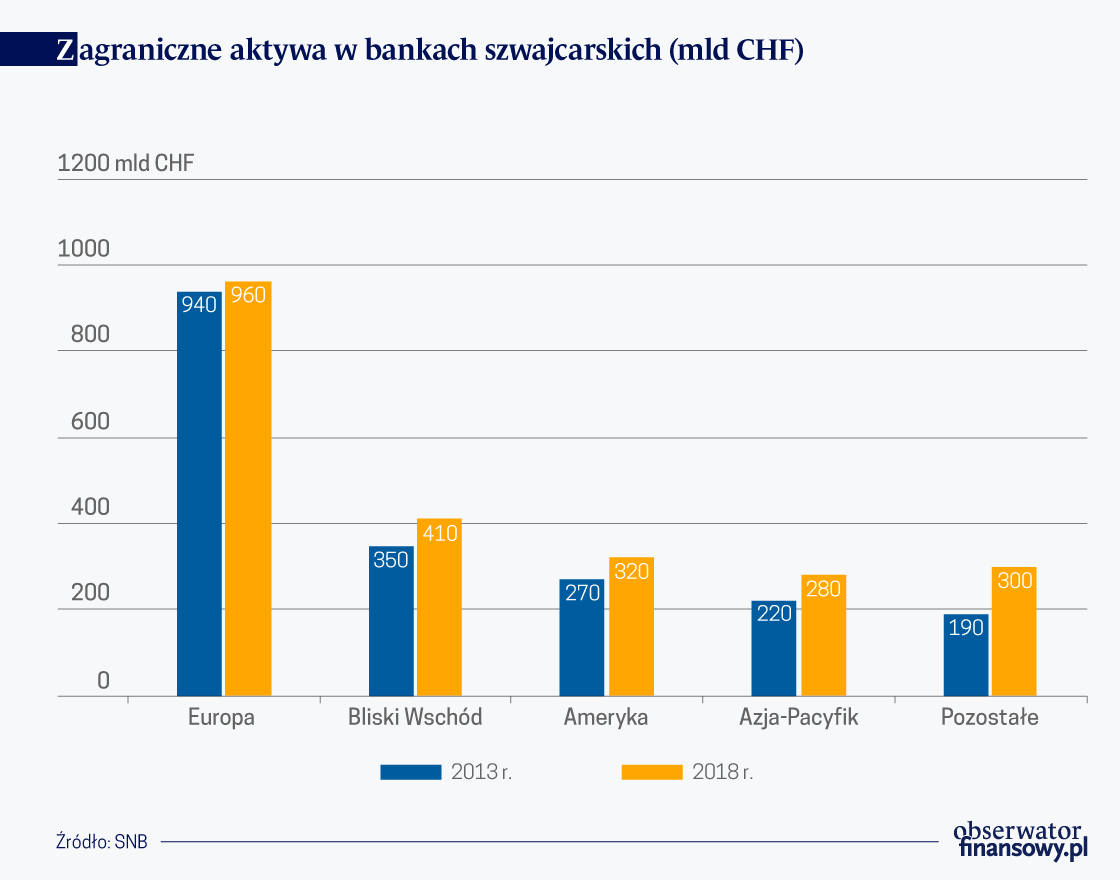

Konwencja o wymianie informacji nie spowodowała ucieczki kapitału ze Szwajcarii.

Wdrożenie konwencji o wymianie informacji nie spowodowało gwałtownej ucieczki kapitału ze Szwajcarii. W latach 2013-2018 całkowity wolumen aktywów transgranicznych wzrósł z 1,97 biliona franków do 2,28 bln franków, ale raczej jako skutek przyrostu wartości złożonych depozytów niż napływu nowych aktywów, które dotknęła stagnacja.

W ostatnich kilku latach tylko nieliczne banki szwajcarskie, przede wszystkim duże, zanotowały napływ nowego pieniądza powyżej 5 proc. rocznie, a mediana w 2018 roku wyniosła ledwie 0,2 proc. To także konsekwencja niskich lub wręcz ujemnych stóp procentowych, dużej aprecjacji franka (wpływającej także na wzrost kosztów zarządzania aktywami dla obcokrajowców) i powstawania nowych hubów finansowych w związku z pojawieniem się nowych źródeł akumulacji kapitału, szczególnie w Azji, a także digitalizacji zarządzania aktywami.

Coraz bogatsi Azjaci

Chociaż najwięcej milionerów (tzw. HNWI – High Net Worth Individuals) jest w Ameryce Północnej, to Azja ma największą dynamikę przyrostu prywatnych fortun, a ich wartość będzie w 2023 roku dorównywać majątkowi zachodnioeuropejskich milionerów.

Na świecie jest ponad 18 mln osób posiadających aktywa przekraczające milion dolarów.

Według World Wealth Report na świecie jest ponad 18 mln osób posiadających inwestycyjne aktywa przekraczające milion dolarów, najwięcej w Chinach czyli 6,1 mln i w USA 5,7 mln. Ich liczba w latach 2011-17 rosła w rocznym tempie 8,7 proc. spadając jednak o 0,3 proc. w zeszłym roku w wyniku amerykańsko-chińskiej wojny handlowej, która spowodowała, że kapitalizacja spółek na chińskich giełdach spadła o 2,5 biliona dolarów.

Światowe spowolnienie gospodarcze powodować będzie jeszcze wolniejszy wzrost aktywów do zarządzania – tylko o 5,7 proc. do roku 2023. Poza tym światowi bogacze są coraz bardziej wymagający. Oczekują rozwiązań szytych na miarę i dostępnych na swoich rynkach za pomocą cyfrowych narzędzi przy znacznie niższych prowizjach za zarządzanie, które oferują robo-doradcy (oferta dla masowego klienta) i tzw. wealthtechy (klienci HNWI), które szybko rozwijają się w Szwajcarii.

Takim wymaganiom sprostać mogą tylko duzi gracze, czyli największe banki szwajcarskie jak UBS, Credit Suisse (który zbudował platformę cyfrową umożliwiającą klientom zarządzanie w jednym miejscu wszystkimi klasami aktywów) czy Julius Baer. Wszystkie zainwestowały w Azji. UBS jest na kontynencie (poza Chinami) największym biorąc pod uwagę zarządzane aktywa graczem private bankingu, dwa pozostałe banki według Asian Private Banker są odpowiednio na trzecim i piątym. Konkurenci rosną jednak szybko – Bank of Singapore powiększył w 2017 roku aktywa o 44 proc., a UOB Private Bank o 23 proc., podczas gdy UBS zaledwie o 4,5 proc.

Wielkim łatwiej

Zmienionym warunkom rynkowym nie jest natomiast w stanie sprostać wiele specjalistycznych banków z obszaru private banking w Szwajcarii. Od 2010 roku ich liczba spadła aż o 62 podmioty i na początku bieżącego roku było ich 101, a tylko jeden nowy dostał licencję od szwajcarskiego nadzoru.

KPMG w analizie sektora stawia tezę, że ten trend będzie kontynuowany. Głównym powodem jest niska rentowność i za małe kapitały, aby sprostać cyfrowym i globalnym wyzwaniom. Badania przeprowadzone w 2018 roku wspólnie z Uniwersytetem St Gallen zidentyfikowały aż 34 słabych graczy i 19 mocnych.

Bolączką małych banków jest brak finansowych możliwości ekspansji za granicą.

Jedną z głównych bolączek małych banków jest brak finansowych możliwości ekspansji za granicą, a ich koszty pochłaniają aż 87 proc. marży brutto w przypadku banków z aktywami w wysokości do 5 mld franków. Tylko jedna trzecia badanych banków była w stanie podnieść CIR (Cost Income Ratio – wskaźnik kosztów do dochodów – przyp. red.) i to zaledwie o niespełna dwa punkty procentowe.

Bardzo słabo wypadł też zwrot na kapitale (RoE) – 3,1 proc. a za rozsądną wartość uznaje się 8-10 proc. Gwarancję powodzenia na rynku prywatnej bankowości mają podmioty z aktywami wartymi 100 mld franków w zarządzaniu, a ich średni wskaźnik RoE w zeszłym roku wyniósł 7,8 proc. Mogą unieść rosnące koszty regulacji, które dla mniejszych podmiotów są znacznym obciążeniem. Dodatkowym problemem w ich przypadku, jak twierdzi KPMG, jest zaawansowany wiek zarządów (średnio 62 lata w 2018 roku), który może blokować implementację innowacyjnych strategii.

Kurczący się sektor

Konsekwencją sytuacji szwajcarskiego sektora private banking jest jego konsolidacja i poszukiwanie innych, bardziej rentownych niż zarządzanie aktywami nisz rynkowych. Przejęciom podlegały banki, ale częściej wydzielone klasy aktywów.

Wg analizy PwC w ostatnich 10 latach średnio w roku było osiem takich transakcji. Jedną z największych i przyciągających uwagę operacji było przejęcie za 971 mln frnaków banku BSI z Lugano przez EFG International z Zurychu. Integracja była częściowo wymuszona przez szwajcarski nadzór (FINMA), gdyż pierwszy z banków był uwikłany w proceder prania brudnych pieniędzy w malezyjskim, państwowym funduszu 1MBD.

Coraz więcej banków z Helwecji szuka szans rozwoju i przychodów w obszarze blockchain. Współpracują z fintechami w zakresie kryptoaktywów, umożliwiając ich przechowywanie, obrót i finansowanie start-upów za pomocą tzw. security token offerings. Taki model biznesu rozwijają banki Falcon, Vontobel, Zarattini, Corner czy Swissquote. W ten sposób próbują zatrzymać rodzimych i przyciągnąć europejskich klientów.

Dla większości z nich pierwszym wyborem jest Liechtenstein, którego banki specjalizują się w tego rodzaju operacjach. Strategię ucieczki do przodu stosuje też niewielki bank Maerki Baumann, zarządzający portfelem aktywów o wartości zaledwie 8,2 mld franków. Dla niego to radykalna próba odmłodzenia bazy klientów, których połowa przekroczyła 70. rok życia, a tylko 5 proc. ma mniej niż 40 lat.

Sytuacja sektora private banking wpisuje się w szerszy kontekst bankowości w Szwajcarii. Jej znaczenie dla szwajcarskiego PKB nieustannie spada – w roku 2007 odpowiadała za 7,3 proc. PKB, w zeszłym roku było to już tylko 4,7 proc. Sektor się kurczy nie tylko pod względem liczby banków, ale także zatrudnienia – obecnie jest to 120 tys. pracowników, o 15 tys. mniej niż przed dekadą.

Szwajcaria ciągle jednak jest potężnym, światowym hubem finansowym w zakresie zarządzania zagranicznymi aktywami i ma w tych operacjach 27 proc. udziału. Będzie on jednak z pewnością spadał w konsekwencji rosnącej wielobiegunowości światowego bogactwa, pojawienia się młodej klasy bogaczy, a co za tym idzie powstawania nowych centrów ich obsługi, oferujących szyte na miarę, wyrafinowane rozwiązania cyfrowe.