Rekonstrukcja EBC: zamiast banków centralnych wielopaństwowe banki regionalne

Banki centralne krajów strefy euro stwarzają zagrożenie, że o polityce pieniężnej EBC będą decydować czynniki polityczne. Dlatego potrzebna jest fundamentalna przebudowa unii walutowej. Na wzór amerykańskich banków regionalnych tworzących Fed.

(infografika Darek Gąszczyk)

Banki centralne EBC powinny mieć obszary działania zgodne z geografią gospodarczą, a nie wytyczone granicami państw.

Unia walutowa zawsze przypominała ruletkę. Na potrzeby ogromnego regionu, który nie jest państwem, ustanowiono Europejski Bank Centralny – transeuropejską instytucję mającą wykonywać zadania powierzane rządom, a przy tym nie reprezentować żadnego konkretnego rządu.

Ojcowie założyciele strefy euro nie przewidzieli wszystkich konsekwencji tej szczególnej sytuacji. Każde rozszerzenie obszaru euro prowadziło do automatycznego powiększenia zarządu ECB, przy czym nie brano pod uwagę coraz większej złożoności rządzenia ani narastającego skomplikowania procedury ustalania polityki pieniężnej, dotyczącej m.in. warunków finansowania rządów bądź refinansowania prywatnych banków komercyjnych. Aby usunąć te zakorzenione już problemy zarządzania, potrzeba fundamentalnej przebudowy unii walutowej. Zasadniczym elementem tej reformy musi być ponowne wytyczenie granic między obszarami działania banków centralnych tworzących EBC.

Patriotyzm i banki centralne

W unii walutowej interesy poszczególnych państw mogą się z czasem zacząć różnić, gdy wystąpią różnice między interesami regionów. Od początku prac nad koncepcją strefy euro ekonomiści ostrzegali, że wspólna polityka pieniężna powoduje zagrożenia, szczególnie gdy konieczne okazuje się dostosowanie, a nie można już przeprowadzić dewaluacji. Dostosowanie w unii walutowej to proces bolesny – co wyraźnie uzmysławiają wydarzenia na obrzeżach strefy euro. Dlatego przede wszystkim trzeba zadbać o to, aby nie dopuszczać do wystąpienia takich przypadków przesunięć i niedopasowania. Pomimo tych ostrzeżeń europejscy politycy nalegali na przyjęcie systemu z fundamentalnymi wadami.

Zasady wspólnej polityki pieniężnej muszą być opracowywane na poziomie ponadpaństwowym – bez względu na kwestie ważne dla poszczególnych państw. Tymczasem to banki centralne poszczególnych krajów strefy euro mają wiele do powiedzenia w kwestii polityki pieniężnej EBC – przecież ta instytucja do nich należy – przez co stwarzają poważne zagrożenie.

Za dowód może posłużyć powszechnie znana niechęć tych banków do narzucenia „haircut” czyli obniżania wartości zabezpieczeń przedstawianych przez prywatne banki państw członkowskich, gdy pozyskują kapitał umożliwiający im akcję kredytową. A przecież jest to jeden z nielicznych naturalnych mechanizmów ograniczających zaciąganie pożyczek przez rządy, szczególnie gdy robią to w wyniku nieodpowiedzialnej polityki budżetowej.

EBC powinien był wykorzystać ten hamulec znacznie wcześniej, w połowie pierwszej dekady tego wieku, kiedy stało się jasne, że kraje południowoeuropejskie tracą konkurencyjność, a ich władze nie podejmują działań prowadzących do zmniejszenia wydatków budżetowych.

Przestrogą grecka jazda bez hamulca

Podajmy tylko jeden przykład. Można przyjąć, że przy każdej normalnej analizie sytuacji, greckim bankom narzuci się to ograniczenie w latach 2003–2004, kiedy rząd Grecji i tamtejszy sektor prywatny już były bardzo zadłużone. Gdyby zredukowano wtedy dopływ pożyczek do greckich banków i innych kredytodawców, zagregowany popyt rósłby wolniej i wolniej postępowałby, zaczynający się już wtedy, spadek konkurencyjności. Polityka jednej stopy procentowej, chwalona przez Jeana-Claude’a Tricheta, ówczesnego prezesa EBC, była niewłaściwym komunikatem dla rynków.

Gdy na rynkach zorientowano się, co się dzieje, państwa, które wcześniej mogły pożyczać na tych samych zasadach co Niemcy, nagle znalazły się w sytuacji, w której gwałtownie spadała ich konkurencyjność. Wtedy jednak było już za późno. Po dostosowaniu, EBC tak bardzo się koncentrował na tym, aby utrzymać cały system w dobrej kondycji finansowej, że nie mógł zastosować poważnego „haircut” w stosunku do żadnego państwa. Mimo, że w tym czasie występowały już wielkie różnice między ratingami poszczególnych krajów, oprocentowaniem obligacji skarbowych oraz dostępnością kredytów.

Krótko mówiąc, ponowne upolitycznienie procesu ustalania polityki pieniężnej przez banki centralne państw zrzeszonych w unii walutowej stwarza poważne zagrożenie dla dalszej integracji gospodarczej, a także dla neutralnej (niezważającej na sytuację w poszczególnych państwach) polityki pieniężnej i kredytowej w eurolandzie.

Recepta na uzdrowienie systemu

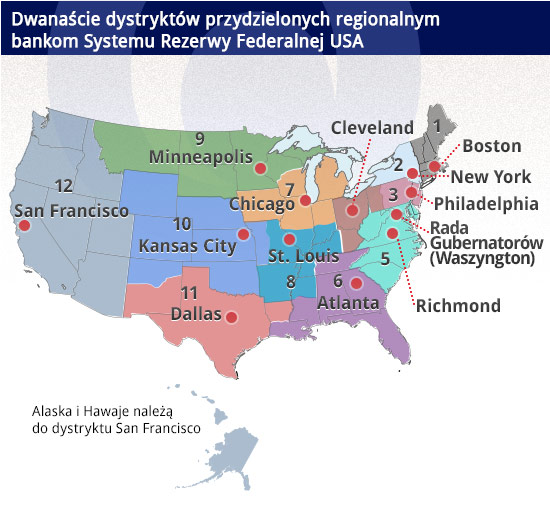

Logicznym środkiem zaradczym jest restrukturyzacja EBC w taki sposób, aby przypominał System Rezerwy Federalnej USA (zob. rys. 1). Regionalne banki amerykańskiego systemu reprezentują obszary, wyznaczone ponad granicami stanów. Zdarza się nawet, że granica obszaru dzieli stan.

Problemy bilansów płatniczych oraz przesunięcia konkurencyjności między Dystryktami Rezerwy Federalnej zdarzają się, ale nie mają one związku z kwestiami politycznymi i są odporne na presję wywieraną przez legislatury stanowe.

Wspomniane problemy mają znikomy związek z finansami poszczególnych stanów (albo taka zależność w ogóle nie występuje), a w grę nie wchodzi bailout stanu przeprowadzony przez regionalny bank systemu (patrz: infografika tytułowa).

Fakt, że 49 stanów amerykańskich przyjęło konstytucyjne ograniczenia, co do finansowania wydatków bieżących poprzez tworzenie deficytu, uwiarygadnia politykę wykluczającą bailout.

Na infografice poniżej przedstawiono pewien możliwy podział instytucji odpowiedzialnych za politykę pieniężną w strefie euro. Przyjęto tu istniejący już podział na regiony administracyjne (NUTS-2). Ta restrukturyzacja EBC, która celowo prowadzi do podziału większych państw, pomogłaby w przywróceniu neutralnej alokacji pieniędzy i kredytów, niezależnej od kwestii politycznych.

Liczba członków zarządu, reprezentujących poszczególne dystrykty, mogłaby zależeć od liczby ludności albo PKB. Władze nowego EBC otrzymywałyby demokratyczną legitymizację od Parlamentu Europejskiego, po nominacji dokonanej przez władze państwowe.

(infografika Darek Gąszczyk)

Mniejsze kraje nie byłyby karane, lecz odniosłyby korzyści dzięki osłabieniu naturalnej hegemonii większych państw członkowskich. Pozostałość po wadliwym obecnym stanie rzeczy – salda rachunków systemu Target-2 w bilansach banków centralnych poszczególnych państw – można by proporcjonalnie przydzielić nowym dystryktom EBC, kierując się liczbą ludności w regionach administracyjnych NUTS-2 albo PKB. Natychmiast straciłyby znaczenie polityczne.

Unia bez politycznego lobbingu

Wyeliminowanie wpływów państwowych z polityki pieniężnej zwiększyłoby sprawność i funkcjonalność unii walutowej. Neutralna, oparta na rynku alokacja kredytów z banku centralnego do banków należących do systemu decydowałaby o skutecznym funkcjonowaniu unii bankowej. Przyjmowane na podstawie wiarygodności kredytowej rygorystyczne zasady „haircut” w przypadku refinansowania banków przez EBC zmusiłyby rządy do większej dyscypliny w dziedzinie finansów państwowych. To zaś umożliwiłoby wiarygodny powrót do ujętej w traktacie o Unii Europejskiej zasady zakazu ratunku finansowego.

Eksplozji nierównowag w systemie Target-2, do której doszło w ostatnim pięcioleciu, można by uniknąć, gdyby od początku bezstronnie stosowano restrykcje dotyczące zabezpieczeń i dźwigni, dostosowując stopy procentowe obowiązujące w poszczególnych państwach do nierównowag finansowania oraz likwidując narastające już bańki w Irlandii i Hiszpanii.

Do historii przeszłyby programy ratunkowe opracowywane z myślą o konkretnych państwach członkowskich, np. długoterminowe operacje refinansujące (LTRO) czy bezpośrednie transakcje monetarne (OMT). Skończyłby się również jawny lobbing prowadzony przez państwowe banki centralne – widzieliśmy, jak robił to Bundesbank – które występują przeciwko niezależnym w powszechnym przekonaniu działaniom EBC w dziedzinie polityki pieniężnej.

Albo Rubikon, albo Waterloo

Ten kolejny krok będzie najtrudniejszy na drodze do integracji europejskiej. Jednocześnie dowiedzie większego zaangażowania w sprawę wspólnej waluty i jej utrzymania – będzie prawdziwym przekroczeniem Rubikonu. Nieodzowne jednak jest zapewnienie, że w obszarze euro będzie się prowadzić rzeczywiście niezależną i neutralną politykę pieniężną, która służy realizacji długoterminowego zadania EBC, jakim jest utrzymanie stabilności cen.

Jeżeli nie podejmie się przekonujących działań prowadzących do odpolitycznienia polityki pieniężnej, należy wątpić, czy euro w obecnej postaci zdoła wytrzymać przyszłe wstrząsy makroekonomiczne.

Michael Burda jest profesorem ekonomii na Uniwersytecie Humboldta w Berlinie i członkiem zespołu badawczego Centrum Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.