Coraz więcej ludzi na świecie oraz coraz wyższy majątek jest narażony na szkody z tytułu katastrof naturalnych. Powoduje to szereg wyzwań dla ubezpieczycieli.

Zakłady ubezpieczeń umieją obliczać ryzyko, bo na tym polega ich biznes. I do zmian klimatu podchodzą pragmatycznie, opierając się na konkretnych danych. Raport „Klimat ryzyka. Jak prewencja i ubezpieczenia mogą ograniczyć wpływ katastrof naturalnych na otoczenie?” Polskiej Izby Ubezpieczeń (PIU) i firmy doradczej Deloitte pokazuje, jakie konsekwencje finansowe dla Polski i dla świata miałyby różnego rodzaju katastrofy naturalne i jak zarządzanie ryzykiem może wpłynąć na ich konsekwencje finansowe.

Po grudniowym szczycie klimatycznym w Katowicach koszty ewentualnych strat związanych ze zjawiskami pogodowymi stały się zauważalnym problemem. Wzrost częstotliwości i intensywności występowania katastrof naturalnych nie budzi już wątpliwości. Rozwój gospodarczy powoduje wzrost ekspozycji na ryzyko, ponieważ zwiększa się wartość majątku prywatnego i publicznego. Wzrasta też liczba ludności na świecie. Stąd w przypadku wystąpienia katastrofy naturalnej mamy do czynienia z nienotowanymi wcześniej stratami ludzkimi i materialnymi.

Nie wszystko można policzyć

Zarządzanie ryzykiem obejmuje szereg elementów. Jednym z nich jest ubezpieczenie. Tymczasem ciągle większość majątku na świecie nie jest objęta ubezpieczeniem. Straty materialne z powodu wystąpienia katastrof wyniosły w 2017 r. 335 mld dolarów. Z tego majątek wart 140 mld dolarów był ubezpieczony, a pozostała część, warta 195 mld dolarów już nie. Oznacza to, że ta druga kwota stanowiła tzw. lukę ubezpieczeniową.

W ciągu ostatniej dekady wzrosła średnia roczna liczba katastrof naturalnych (z 447 do 556), strat finansowych (ze 104 do 123 mld dol.) i ludzkich (z 26,9 do 31,4 tys. ofiar śmiertelnych) na świecie w porównaniu ze średnią dla ostatnich 30 lat. Większość strat była nieubezpieczona. W ciągu ostatnich 10 lat średnio 33,8 proc. strat finansowych było objętych ubezpieczeniem.

Kataklizmy naturalne powodują znacznie większe szkody w gospodarce, niż wynikałoby to wyłącznie z bezpośrednich strat.

Jak wynika z danych firmy reasekuracyjnej Munich Re, w 1991 r. na świecie doszło do 314 katastrof naturalnych, z czego 46 stanowiły susze i pożary, 116 powodzie i osuwiska, a 152 burze i huragany. W 2007 r. odnotowano 562 katastrofy (65 stanowiły susze i pożary, 242 powodzie i osuwiska, a 255 burze i huragany), a w 2017 r. – 683 katastrofy naturalne (79 stanowiły susze i pożary, 346 powodzie i osuwiska, a 258 burze i huragany).

Kataklizmy naturalne powodują znacznie większe szkody w gospodarce, niż wynikałoby to wyłącznie z bezpośrednich strat. Negatywne efekty „rozlewają się” bowiem poprzez powiązania finansowe i handlowe. Jak podaje raport PIU i Deloitte, kompletne oszacowanie skutków kataklizmów jest bardzo trudne, gdyż należałoby włączyć w to również koszty przerwania ciągłości działania (business interruption) i koszty utraconych możliwości (koszty alternatywne). W praktyce często brakuje dokładnych szacunków bezpośrednich strat w postaci spadku produkcji, wolumenu sprzedaży czy też utraty wartości majątku. Im większa katastrofa, tym bardziej złożony wpływ na gospodarkę, bo poza spadkiem produkcji, sprzedaży itp. zmienia się zachowanie konsumentów i firm na rynku. Gwałtownym zmianom mogą ulegać również ceny.

Generalnie katastrofy naturalne przekładają się na PKB w globalnej gospodarce. Konsekwencje katastrof ponoszą nie tylko bezpośredni partnerzy przedsiębiorstw, ale również ich dostawcy i poddostawcy, a więc dalsi uczestnicy łańcucha dostaw. Tak było np. po trzęsieniu ziemi w Japonii w 2011 r., dla firm zależnych od japońskich producentów pozostałych części samochodowych, czego skutkiem było zamknięcie fabryk. Toyota czy Nissan musiały zamknąć część swoich zakładów w Japonii i USA. Z kolei w Niemczech zalanie serwera Nextbike w 2013 r. poskutkowało awarią systemu Nextbike w kilku miastach w Polsce. Powódź w 2011 r. w Tajlandii, drugim światowym producencie twardych dysków, spowodowała, że na świecie cena twardych dysków wzrosła o 10 proc.

Rośnie ryzyko

Koszty wywołane katastrofami z roku na rok są coraz większe i zależy to nie tylko od rozmiaru katastrof, ale też od tego, co można stracić. Rośnie majątek (w domach, firmach czy publiczny), który może potencjalnie zostać zniszczony. Przyrost majątku i rozwój miast można przybliżyć wielkością zabudowanych obszarów. W wielu krajach od 1990 r. do 2014 r. zwiększył się on dwukrotnie (np. w Chinach z 57 317 km kw. w 1990 r. do 102 888 km kw. w 2014 r., a w Nigerii z 5 404 km kw. w 1990 r. do 12 221 km kw. w 2014 r.). Nie bez znaczenia jest też przyrost ludności. Według prognoz do 2030 roku liczba ludności świata wzrośnie o ok. 1 mld i osiągnie rekordowe 8,6 mld.

Do tego dochodzi postępująca urbanizacja. Według danych za 2015 rok 53,9 proc. światowej populacji mieszka w miastach, podczas gdy w 1950 r. było to zaledwie 29,6 proc. W miastach zatem koncentruje się istotna część aktywów gospodarki, majątku prywatnego i kapitału ludzkiego. Jednocześnie miasto to zwarta zabudowa, która utrudnia ewakuację, a także mały udział powierzchni biologicznie czynnej i mała ilość retencjonowanej wody.

Wzrost poziomu mórz może doprowadzić do trwałego zalania nisko położonych obszarów. W przypadku Bangladeszu 45-centymetrowy wzrost mógłby spowodować zatopienie 10 proc. powierzchni kraju. Szacuje się, że do roku 2050 nawet 200 mln ludzi może wyemigrować z terenów dotkniętych podnoszeniem się poziomu mórz. Jednocześnie wiele wysp oceanicznych czy kraje, takie jak Holandia i Gujana, mogą zostać całkowicie zalane.

Mądry Polak po szkodzie

W Polsce, mimo że wzrasta świadomość potencjalnych zagrożeń, nie doszacowujemy prawdopodobieństwa wystąpienia katastrof naturalnych.

Podczas powodzi, która wystąpiła w 2010 r., ucierpiało łącznie 24 tys. rodzin, a straty oszacowano na ponad 12 mld zł. Tylko niecałe 13 proc. tych strat było ubezpieczonych. Raport nie pokazuje, jaki był odsetek ubezpieczonych strat po powodzi w 1997 r., kiedy Włodzimierz Cimoszewicz powiedział pamiętne słowa o tym, że trzeba się ubezpieczać, które nie przysporzyły mu popularności.

Obecnie 60 proc. majątku przedsiębiorstw objęte jest ubezpieczeniem i 60 proc. jednorodzinnych budynków mieszkalnych ma polisę na wypadek powodzi. Najwięcej, bo 90 proc., budynków wchodzących w skład gospodarstw rolnych ma wykupioną polisę, ale jeśli weźmie się pod uwagę, że jest to ubezpieczenie obowiązkowe, nie wygląda to imponująco.

A zagrożenie jest realne. Polskę w XXI wieku również mają objąć skutki ocieplenia klimatu – częstsze fale upałów (możliwe jest nawet więcej niż 20 dni w roku z temperaturami powyżej 35°C) i cieplejsze zimy. Wpłynie to na świat roślin, a w konsekwencji może spowodować straty w rolnictwie i ogrodnictwie. Globalne ocieplenie przyniesie też Polsce pewne ograniczone korzyści gospodarcze, np. mniejsze wydatki na ogrzewanie, możliwość uprawy nowych roślin czy dłuższy okres wegetacyjny, ale straty prawdopodobnie będą wyższe niż korzyści.

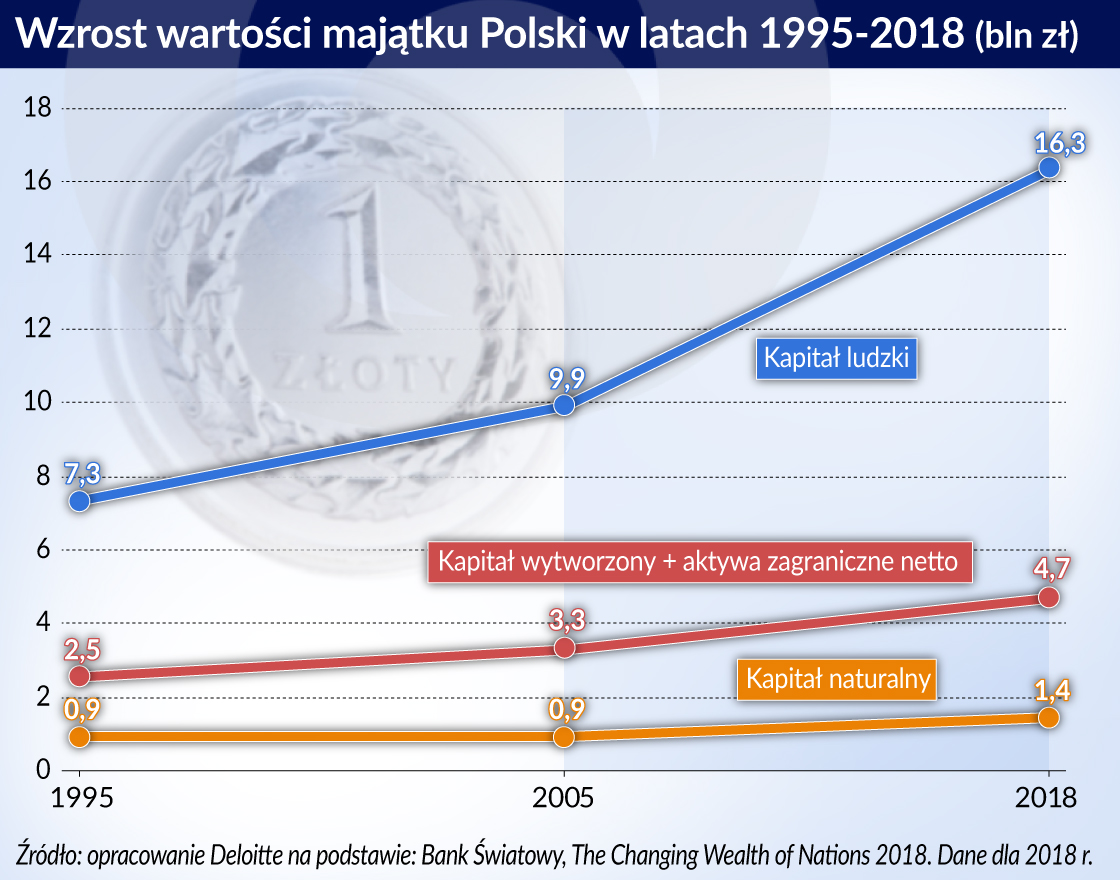

Kompleksowa ocena ekspozycji Polski na ryzyka katastrof i ekstremalnych zdarzeń wymaga oszacowania szeroko rozumianego majątku. Łączne bogactwo Polski PIU i Deloitte za Bankiem Światowym szacują na ok. 22,5 bln zł. Dominującym jego składnikiem jest kapitał ludzki – ok. 16,3 bln zł (73 proc. całości). Wyraźnie mniejszą rolę odgrywają kapitał wytworzony – ok. 4,7 bln zł (20 proc.) oraz kapitał naturalny – ok. 1,4 bln zł (7 proc. ).

Obecnie w Polsce trzeba chronić przed pożarami, powodziami czy gwałtownym wiatrem o 2,2 bln zł więcej majątku niż w 1995 r.

W ostatnich dwóch dekadach niemal dwukrotnie zwiększyła się wartość kapitału wytworzonego, na który składa się majątek gospodarstw domowych, firm, majątek komunalny oraz pod kontrolą Skarbu Państwa. Kapitał wytworzony rósł na skutek inwestycji przedsiębiorstw oraz sektora publicznego, w tym inwestycji współfinansowanych ze środków UE. W rezultacie obecnie w Polsce trzeba chronić przed pożarami, powodziami czy gwałtownym wiatrem o 2,2 bln zł więcej majątku niż w 1995 r.

Zmiany klimatyczne związane są też z coraz większym poborem energii. Coraz gorętsze i bardziej suche lata w Polsce powodują m.in. większe zapotrzebowanie energetyczne, chociażby z powodu używania klimatyzacji. Intensywność zjawisk ekstremalnych to zagrożenie dla infrastruktury przesyłowej. Rośnie tym samym ryzyko wystąpienia tzw. blackoutu, czyli niekontrolowanej przerwy w dostawie energii elektrycznej dla znacznego obszaru kraju. Ubezpieczyciele szacują, że gdyby wskutek pogody lub zmasowanego cyberataku, doszło dziś do trwającego 8 godzin przerwania dostaw prądu, to koszty awarii na terenie całej Polski sięgnęłyby 2,6 mld zł.