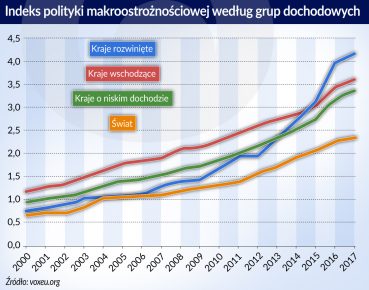

Po globalnym kryzysie finansowym zwiększyło się istotnie stosowanie instrumentów polityki makroostrożnościowej. Dotyczy to w szczególności gospodarek rozwiniętych, które od 2015 roku stosują średnio więcej takich środków niż rynki wschodzące lub kraje o niskim dochodzie.

Jeden z głównych wniosków, jakie wyciągnięto z globalnego kryzysu finansowego mówi o tym, że polityka pieniężna, a także regulacje i nadzór mikrostrożnościowy, nie wystarczają do osiągnięcia stabilności finansowej. Początkowo wniosek ten uznawano za istotny głównie dla rynków wschodzących i krajów o niskim dochodzie. Jednak po kryzysie pogląd ten został wyraźnie rozciągnięty także na gospodarki rozwinięte. Obecnie instrumenty polityki makroostrożnościowej są uważane za ważną część zestawu narzędzi wykorzystywanych do wspierania stabilności finansowej prawie we wszystkich krajach.

W kilku wcześniejszych badaniach udokumentowano rosnące wykorzystanie środków makroostrożnościowych w różnych państwach (np. Crowe i in. 2011, Kuttner i Shim 2013, Budnik i Kleibl 2018). Zakres tych badań był jednak ograniczony, jeśli chodzi o liczbę państw, okres czasowy oraz uwzględnione instrumenty. Nasze badanie (Cerutti i in. 2017) objęło najszerszą dotychczas próbę państw spośród wszystkich dostępnych zbiorów danych dotyczących stosowania instrumentów makroostrożnościowych (119 państw w okresie od 2000 roku do 2013 roku, z uwzględnieniem 12 instrumentów). Korzystając z raportu MFW na temat polityki makroostrożnościowej („IMF 2017 Macroprudential Policy Survey”, MFW 2018) i innych najnowszych źródeł, zaktualizowaliśmy nasz zbiór danych. Obecnie obejmuje on lata 2000-2017. Dodatkowo rozszerzyliśmy zakres zbioru danych do 160 krajów, uwzględniając te same 12 instrumentów.

W badaniu uwzględnione zostały następujące instrumenty polityki makroostrożnościowej: ogólny antycykliczny bufor/wymóg kapitałowy (CTC); limity dotyczące poziomu wskaźnika dźwigni finansowej dla banków (LEV); zmienne w czasie rezerwy na ryzyko kredytowe (DP); limity relacji wartości kredytu do wartości zabezpieczenia (LTV); limity relacji kosztów obsługi zadłużenia do dochodu (DTI); limity kredytów w walucie krajowej (CG); limity kredytów w walutach obcych (FC); wymogi dotyczące rezerw obowiązkowych w walucie obcej (RR); podatki od instytucji finansowych (TAX); dodatkowe wymogi kapitałowe dotyczące instytucji finansowych o znaczeniu systemowym (SIFI); limity ekspozycji międzybankowych (INTER) oraz limity koncentracji (CONC).

Więcej środków w użyciu

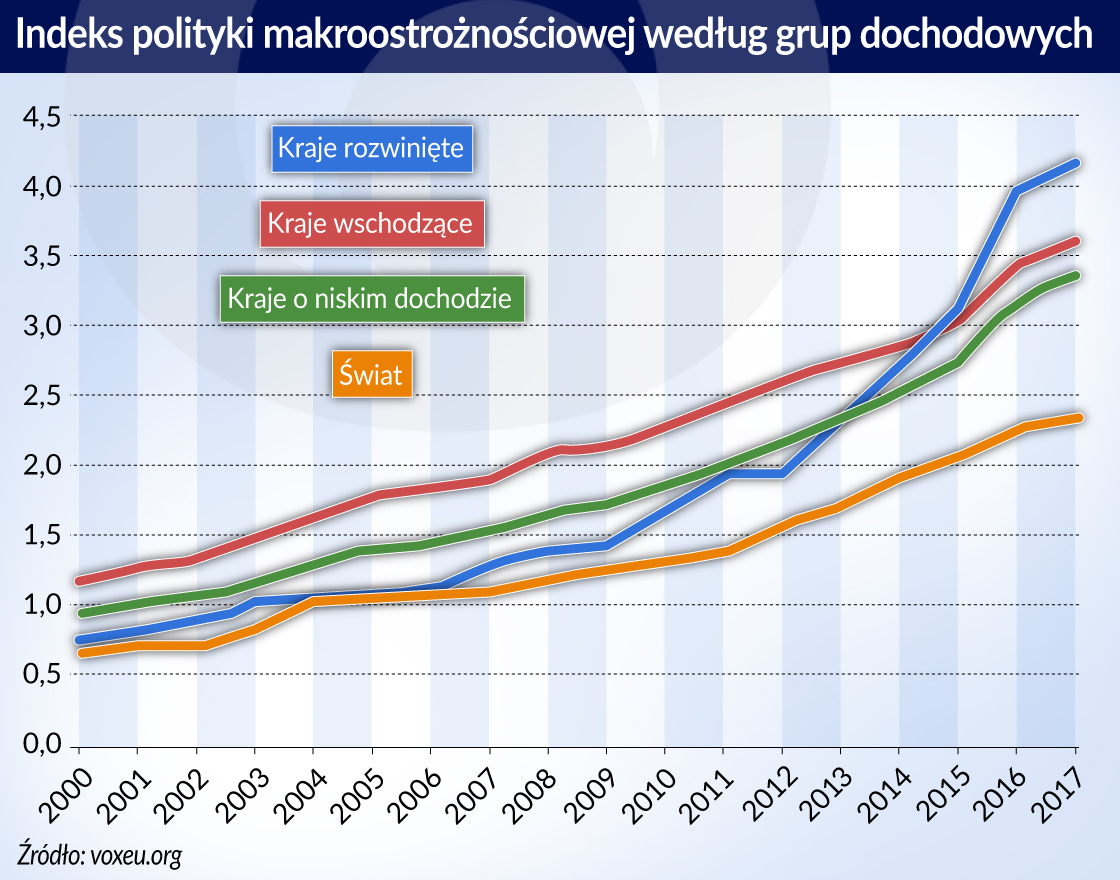

W latach 2000-2017 większość krajów zwiększyła stosowanie środków makroostrożnościowych. Średnie ogólne ich wykorzystanie (wyrażone za pomocą wskaźnika polityki makroostrożnościowej) zwiększyło się od około 1 instrumentu w 2000 roku do prawie 3,5 instrumentów w 2017 roku. Widoczne jest wyraźne przyspieszenie po kryzysie globalnym, kiedy średnie wykorzystanie takich instrumentów w badanych krajach wzrosło ponad dwukrotnie. Dotyczy to w szczególności gospodarek rozwiniętych, które od 2015 roku stosują średnio więcej instrumentów polityki makroostrożnościowej niż rynki wschodzące lub kraje o niskim dochodzie. W 2017 roku gospodarki rozwinięte wykorzystywały średnio 4,25 instrumentów, podczas gdy rynki wschodzące i kraje o niskim dochodzie odpowiednio 3,5 i 2,5 instrumentów. Na wzmożenie polityki makroostrożnościowej złożyły się przeprowadzone po kryzysie reformy – ukierunkowane na rozwiązanie niedociągnięć sektora finansowego, które obnażył kryzys (np. Bazylea III, pakiet CRD IV/CRR w Unii Europejskiej).

Jeśli chodzi o indywidualne instrumenty polityki makroostrożnościowej, baza danych pokazuje interesującą heterogeniczność.

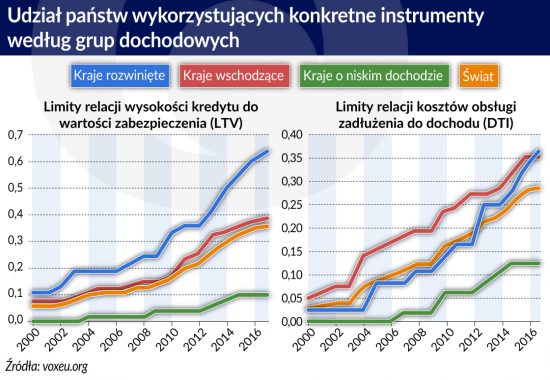

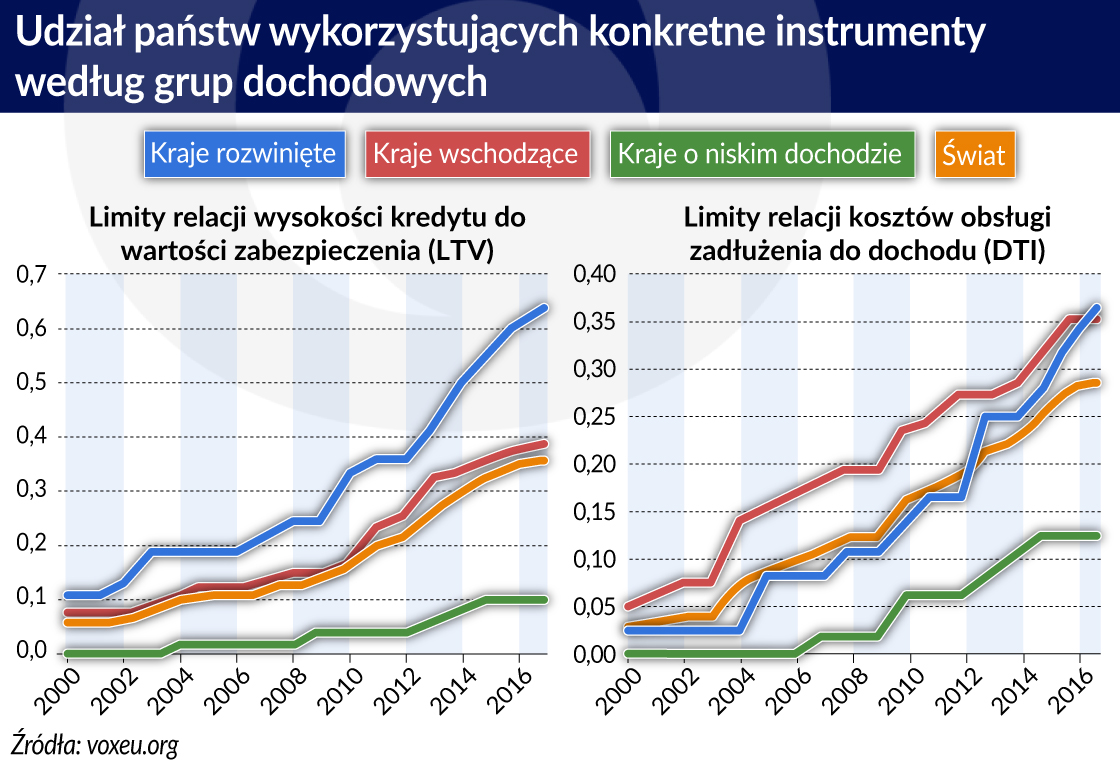

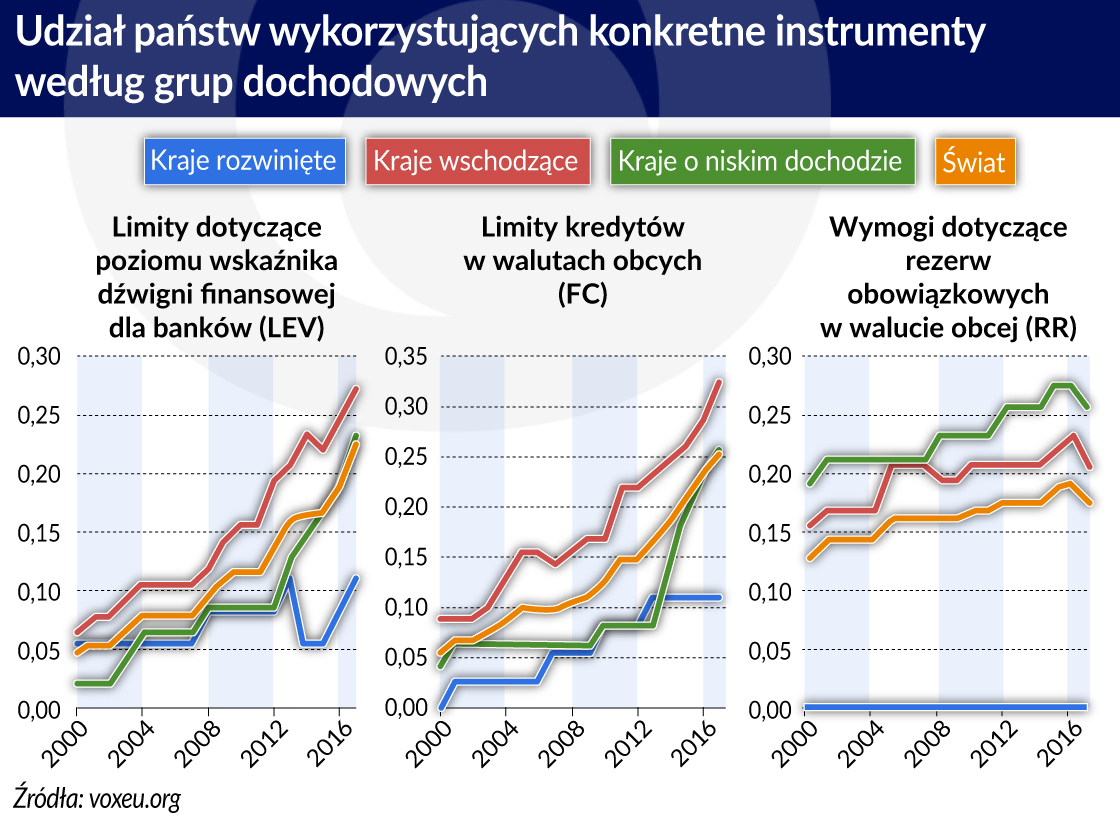

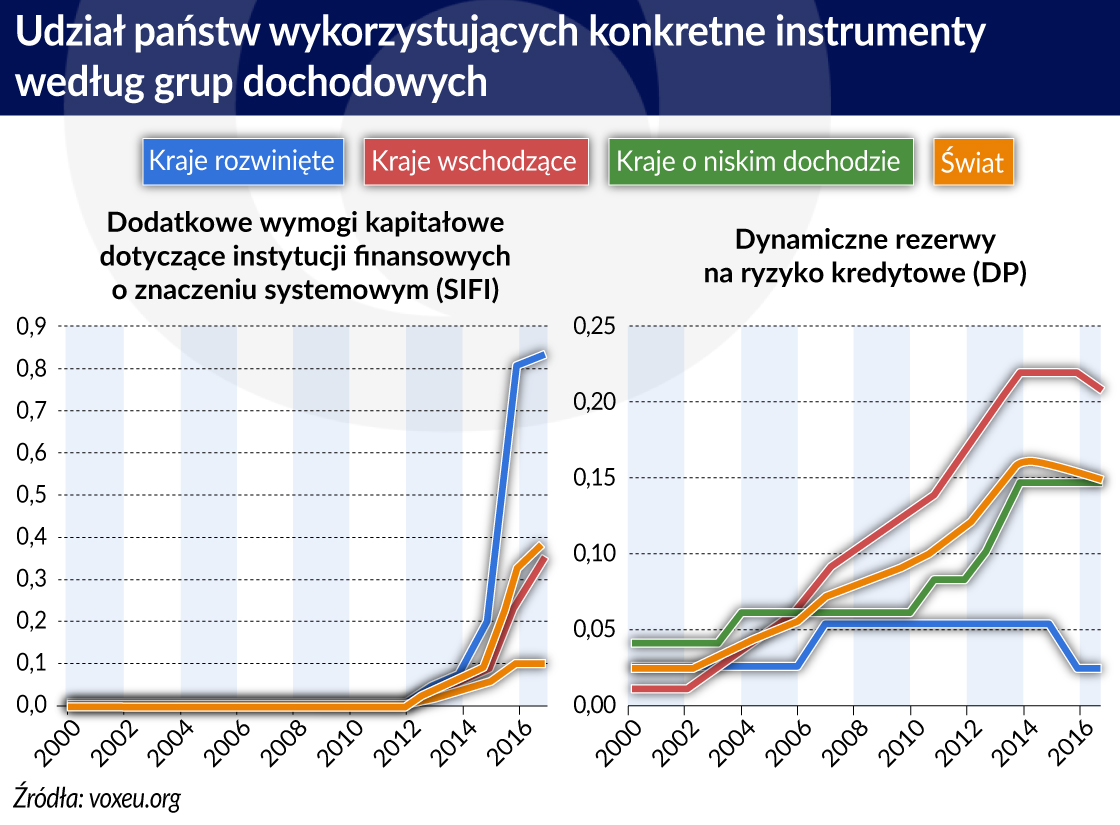

Do 2017 roku większość krajów (około 80 proc. krajów uwzględnionych w próbie) wdrożyło u siebie limity koncentracji (CONC). Kolejne instrumenty, które wprowadzone zostały w badanych państwach, to dodatkowe wymogi kapitałowe dotyczące instytucji finansowych o znaczeniu systemowym (40 proc.), limity relacji zadłużenia do wartości zabezpieczenia (36 proc.), limity ekspozycji międzybankowych (31 proc.), limity relacji kosztów obsługi zadłużenia do dochodu (29 proc.), limity kredytów w walutach obcych (26 proc.), limity dotyczące poziomu wskaźnika dźwigni finansowej dla banków (23 proc.), podatki od instytucji finansowych (23 proc.), wymogi dotyczące rezerw obowiązkowych w walucie obcej (18 proc.), zmienne w czasie rezerwy na ryzyko kredytowe (15 proc.), limity kredytów w walucie krajowej (12 proc.) oraz ogólne antycykliczne bufory kapitałowe (1 proc.).

Dwa instrumenty dotyczące kredytobiorców – LTV i DTI – są stosowane relatywnie częściej przez gospodarki rozwinięte. Do 2017 roku zostały one wprowadzone, odpowiednio, w około 64 proc. i 36 proc. państw rozwiniętych. To częstsze wykorzystanie tych instrumentów związane jest z bolesnymi lekcjami, których kraje te doświadczyły z powodu podatności ich sektora mieszkaniowego na wstrząsy.

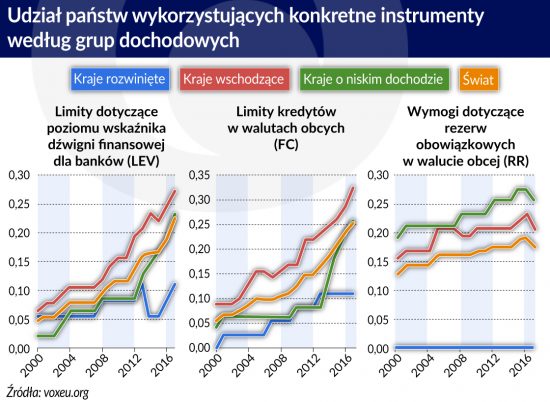

Natomiast ograniczenia dotyczące pożyczek w walutach obcych (FC), wymogi dotyczące rezerw obowiązkowych w walutach obcych (RR) oraz limity dotyczące poziomu wskaźnika dźwigni finansowej (LEV) są średnio stosowane częściej na rynkach wschodzących i w krajach o niskich dochodach niż w gospodarkach rozwiniętych. Jest to związane przede wszystkim z większym wykorzystaniem walut obcych w operacjach bankowych w tych krajach (np. związanym z euroizacją/dolaryzacją).

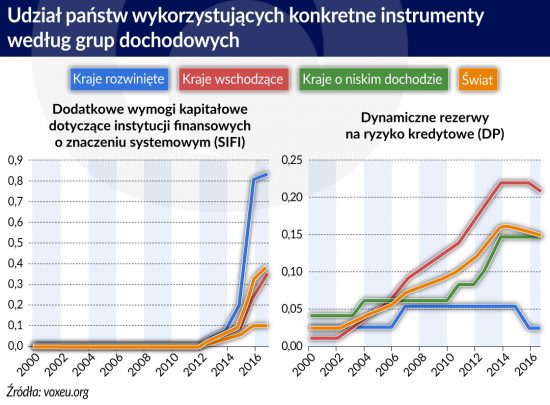

Nie stwierdzamy istnienia jednolitej tendencji w zakresie stosowania poszczególnych instrumentów polityki makroostrożnościowej. Najsilniej wzrosło wykorzystanie dodatkowych wymogów kapitałowych dotyczących instytucji finansowych o znaczeniu systemowym (SIFI), co było głównie skutkiem przyjęcia międzynarodowych ram prawnych dla sektora bankowości. Z drugiej strony w ostatnich latach zarówno w gospodarkach rozwiniętych, jak i na rynkach wschodzących nastąpił spadek wykorzystania dynamicznych rezerw na ryzyko kredytowe (DP)

Baza może pomóc

Reformy wdrożone po kryzysie są wyraźnie związane z ogólnie rosnącą wiarą w politykę makroostrożnościową. Gospodarki rozwinięte wykorzystują te instrumenty częściej niż rynki wschodzące i kraje o niskim dochodzie. Nastąpiły również zmiany we względnej częstotliwości stosowania niektórych instrumentów, czego przykładem jest choćby spadek wykorzystania dynamicznych rezerw na ryzyko kredytowe. Rozległa i wciąż rosnąca literatura na temat instrumentów polityki makroostrożnościowej wskazuje, że niektóre spośród nich wydają się być skuteczne (np. w wielu pracach stwierdzono, że limity relacji zadłużenia do wartości zabezpieczenia mogą wpływać na tempo wzrostu akcji kredytowej i ceny domów, szczególnie gdy ich intensywność jest aktywnie korygowana na przestrzeni czasu).

Jednocześnie trudno jest obecnie wyrokować, jakie skutki mogą przynieść instrumenty polityki makroostrożnościowej w zakresie szeroko rozumianej stabilności finansowej, ponieważ wiele z nich zostało wdrożonych stosunkowo niedawno, a większość krajów nie przeszła jeszcze pełnego cyklu gospodarczego i finansowego. Potrzeba również dalszych badań i lepszych danych dla głębszego zrozumienia interakcji polityki makroostrożnościowej z innymi politykami (np. środkami kontroli kapitałowej), najlepszych sposobów na wdrażanie takich rozwiązań w cyklu politycznym (ścisłe reguły czy dyskrecjonalność), ich kosztów ekonomicznych i najlepszych sposobów radzenia sobie z ograniczeniami ekonomii politycznej. Omawiana tutaj baza danych może pomóc w kontynuowaniu takich badań.

Eugenio Cerutti

Stijn Claessens

Luc Laeven

Uwaga autorów: Zaktualizowany zbiór danych wykorzystany w niniejszym artykule jest dostępny tutaj.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Efektywny policy mix polityki pieniężnej, fiskalnej i ostrożnościowej zastosowany wobec sektora bankowego przyniósł w państwach TSI oczekiwane efekty: zachowanie stabilności systemu finansowego i utrzymanie dostępności finansowania dla gospodarki realnej po wybuchu pandemii.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.