Rosyjskie banki nie przyjdą, bo wolą inne inwestycje

Europejskie banki rozglądają się za nowymi źródłami kapitału. Szanse powodzenia nowych emisji akcji są dziś niewielkie. Wzrok właścicieli i ekspertów pada na inwestorów spoza Unii, m.in. na Rosję. Jej udział w ratowaniu banków europejskich, tak jak i udział Chin, jest jednak mało realny.

Rosyjskie ruble z bankowych depozytów nie dla europejskich banków w potrzebie. (CC BY Waltie)

Odczucia europejskich, w tym i bankowych elit, a także europejskich instytucji nadzoru finansowego wobec ewentualnego zaangażowania się rosyjskich banków we wzmocnienie kapitałowe banków UE są delikatnie mówiąc wstrzemięźliwe. Dotyczy to zwłaszcza krajów Europy Środkowej i Wschodniej, gdzie istnieją duże obawy, czy w ślad za zaangażowaniem kapitałowym nie nastąpiłyby próby uzyskania dalej idących wpływów już nie tylko finansowych, ale także politycznych. Elektryzująca jest każda, nawet najmniejsza informacja o potencjalnym zaangażowaniu w tym obszarze rosyjskiego kapitału (pisaliśmy o tym: Rosyjski sektor bankowy nie przypomina zachodniego).

Rozpatrując sytuację w kategoriach geopolitycznych, zachowanie rosyjskiego kapitału i stojących za nim bezpośrednio władz politycznych Rosji jest nieprzewidywalne. Daleko posunięta ostrożność jest więc jak najbardziej zrozumiała. Warto jednak spojrzeć na sytuację w kategoriach stricte finansowych i ekonomicznych. Analiza taka prowadzi do wniosku, że po złych doświadczeniach w trakcie ostatnich dwóch kryzysów finansowych w latach 1998 i 2008, rosyjski sektor bankowy jest dziś bardziej konserwatywny.

Z analizy bieżących uwarunkowań rynku bankowego w Rosji – szczególnie dostępności i źródeł finansowania na rynku międzybankowym Rosji – nie wynika możliwość podejmowania bezpośrednich inwestycji kapitałowych w krajach Unii Europejskiej. Dodatkowo, rosyjskie banki mają świadomość wątpliwej efektywności inwestycji kapitałowych w banki krajów Unii Europejskiej. Jeśli więc Rosja wykaże taką inicjatywę, będzie to raczej efektem decyzji politycznych, a nie ekonomicznych.

Kondycja rosyjskiego sektora bankowego

Aby zweryfikować tę tezę warto zacząć od przyjrzenia się w jakiej kondycji finansowej jest dziś rosyjski sektor bankowy. Sektor bankowy w Rosji nie jest przedmiotem poważniejszego zainteresowania analityków. W znacznej mierze wynika to z jego odmiennej specyfiki, rzutującej na rozmiar sektora, jego strukturę i powiązania z rynkiem bankowym Europy i USA. Sytuacja ta może oczywiście się zmienić, gdyby zaszły istotne zmiany w rosyjskim sektorze bankowym, albo gdyby on sam uaktywnił się na innych rynkach.

Cechą szczególną rosyjskiego sektora bankowego jest sztywna polityka jego udomowienia. Modne to dziś określenie oznacza w warunkach rosyjskich faktyczną dominację państwa w sektorze bankowym. Z drugiej strony rosyjskie banki są dziś mało aktywne pod względem inwestycyjnym i kapitałowym na innych rynkach, w tym w Europie i w USA. Nie należy tu moim zdaniem oczekiwać zmiany w podejściu Rosji, w tym banków rosyjskich, na rzecz bardziej aktywnego poszukiwania możliwości operacyjnych i inwestycji kapitału poza Rosją.

Do wniosku takiego prowadzi analiza aktualnej sytuacji rosyjskiego sektora bankowego oraz wydarzeń jakie w nim nastąpiły w okresie ostatnich 15 lat. Podstawą do oceny są źródłowe dane z banków i bieżący raport Centralnego Banku Rosji (CBR) o sytuacji sektora bankowego w Rosji.

Nie oznacza to, że Rosja nie dysponuje odpowiednimi kapitałami do inwestycji zagranicą. Rosja posiada banki odpowiednio wyposażane w kapitał, efektywną, tanią bazę depozytową (np. Sberbank), technologie – aby dokonywać zakupów banków poza Rosją i Wspólnotą Niepodległych Państw (CIS). Rosja wykorzystuje te środki jednak inaczej, interesując się przede wszystkim inwestycjami na rynku surowców, zwłaszcza gazu, ropy naftowej. I w ten właśnie sposób, a nie przez inwestycje bezpośrednie w sektorze bankowym chce sprzyjać rosyjskim inwestycjom zagranicznym.

Przesadzone są jednocześnie informacje o nieograniczonych możliwościach finansowych Rosji. Rosja to dziś gospodarka porównywalna pod względem wielkości PKB do gospodarki Hiszpanii.

(Opr. DG)

Jak widać problem zadłużenia finansów publicznych państwa to temat obcy Rosji.

Zamożność Rosjan, mierzona wielkością PKB na mieszkańca, to poziom o 2 tys. dol. niższy niż w Polsce. Z powyższych danych makro wynikają rozliczne konsekwencje dla rosyjskiego sektora bankowego, w tym i dla stanu jego zrównoważenia, a także dla poziomu jego zaangażowania w akcję kredytową.

Co wydarzyło się w roku 1998 i w 2008

Obecna sytuacja i sposób działania rosyjskiego sektora bankowego ukształtowany został w poważnym stopniu przez dwa kryzysy finansowe, jakich doświadczyła Rosja właśnie w tych latach. Kryzys finansowy Rosji w 1998 roku zapoczątkowany został krachem na rynkach finansowych krajów Azji Płd. Wsch. Nastąpił wówczas m.in. spadek cen surowców, które są głównym źródłem dochodów Rosji. Rekordowo niskie były wówczas ceny ropy naftowej.

Nałożyła się na to błędna polityka finansowa Rosji. Kryzys doprowadził w konsekwencji do wprowadzenia moratorium Rosji na obsługę zadłużenia zagranicznego. Rosja stała się niewypłacalna. Banki poniosły wówczas straty w wysokości około 1 proc. ówczesnego PKB Rosji. Około 23 proc, aktywów całego rosyjskiego sektora bankowego zostało utraconych lub poddanych zarządowi komisarycznemu. Sytuacja ta dotknęła kilkudziesięciu banków, które zbankrutowały lub przeszły pod zarząd państwowy. Kryzys roku 1998 pokazał dużą podatność rynku finansowego Rosji na to co dzieje się na rynku światowym, zarówno surowcowym jak i finansowym.

Sytuacja powtórzyła się w roku 2008. Kryzys finansów amerykańskich zapoczątkował najpierw załamanie rynku kapitałowego w Rosji, a potem rynku bankowego tego kraju. Pomoc rządu rosyjskiego w formie zastrzyku kapitałowego dla banków wyniosła wówczas ponad 60 mld dol.

Oba kryzysy zostały moim zdaniem właściwie ocenione i zanalizowane przez rosyjskie autorytety ekonomiczne i regulatorów tamtejszego rynku. Wnioski z tych zdarzeń implikują obecną i przyszłą politykę Rosji w zakresie możliwych inwestycji większościowych w banki na głównych rynkach świata. Można domniemać, że z uwagi na wzrost cen surowców energetycznych oraz stan rosyjskich finansów aktualny kryzys rynku finansowego strefy euro raczej nie dotknie banków w Rosji.

Obecna struktura i jakość rynku bankowego jest inna niż w okresie poprzednich kryzysów lat 1998 i 2008. To co się zdecydowanie rzuca w oczy to duży i większy niż poprzednio udział państwa w rosyjskim sektorze bankowym. Rynek bankowy Rosji jest jednak nadal potencjalnie wrażliwy na wydarzenia rynku zewnętrznego, gdyż to działające w Rosji banki zagraniczne i oddziały banków zagranicznych w Rosji finansują głównie wewnętrzny rynek bankowy w Rosji (środki dla banków na rynku międzybankowym). Wszelkie zawirowania dotyczące macierzystych banków zagranicznych i oddziałów zagranicznych banków w Rosji mogą rzutować nie tylko na ich działalność w Rosji, ale i na dostępność funduszy na rynku bankowym Rosji, a tym samym na sytuację w całym rosyjskim sektorze bankowym.

W przypadku ograniczenia działalności operacyjnej bądź sprzedaży banków córek w Rosji przez zagraniczne banki, Rosja musi być przygotowana kapitałowo na zastąpienie finansowania banków rosyjskich z rynku bankowego, tj. obecnego udziału banków zagranicznych, udziałem własnym. Byłoby to dodatkowo trudne, gdyż mowa o finansowaniu w walucie, a nie w pieniądzu krajowym.

Rosyjska gospodarka jest jak na standardy zachodnie mało „ubankowiona”. Aktywa sektora bankowego Rosji, w relacji do PKB osiągnęły pod koniec października 2011 r., poziom 75,2 proc. produktu krajowego. To o 24,1 pkt. proc. więcej niż wynosiła relacja aktywów bankowych w Rosji do PKB na początku 2007 roku. Można więc powiedzieć, że w porównaniu do tempa przyrostu aktywów sektora bankowego Rosji w okresie lat 90 tych XX wieku i w okresie do 2007, wzrost aktywów jest aktualnie zrównoważony, w granicach 5 proc. rocznie. To wyraźna zmiana jakościowa w strategii rozwoju całego sektora bankowego Rosji.

Zdecydowanie większe było tempo wzrostu funduszy własnych mierzonych w relacji do PKB. W okresie lat 2007 – 2011 (do końca października br.) fundusze własne wzrosły o 60 proc. Widać wyraźnie – i to jest zapewne jeden z ważniejszych wniosków płynących z poprzednich kryzysów – że w ostatnim 5-leciu w Rosji zdecydowanie ważniejsze było dokapitalizowanie banków niż rozwój akcji kredytowej. Wynik ten byłby jeszcze lepszy, gdyby nie spadek tego wskaźnika o 1,4 pkt proc. w okresie ostatnich 22 miesięcy.

Kredyty dla firm i osób fizycznych stanowiły pod koniec października br. 40,4 proc. wartości rosyjskiego PKB (wzrost o 1,8 pkt proc. w stosunku do wyniku z końca 2009 r.). Od 2009 roku kredyty dla firm i osób fizycznych utrzymują się na tym samym poziomie. Potwierdza to świadomość banków w Rosji ryzyka pogorszenia jakości portfela w związku z rozwojem sytuacji na globalnym rynku finansowym i dużej podatności rynku na zewnętrzne uwarunkowania. Kredyty dla osób fizycznych ogółem, wraz z kredytami przeterminowanymi, stanowią aktualnie wartość 9,1 proc. PKB Rosji. To tylko o0,2 pktproc. więcej niż było w styczniu 2008 r.

Co znajduje się w aktywach rosyjskich banków

Od 2007 r. spada udział banków rosyjskich w inwestycjach w kapitał dużych przedsiębiorstw. Banki rosyjskie w przeszłości często kredytowały przedsiębiorstwa na zasadzie „project finance”, udzielając firmom kredyt inwestycyjny, pomostowy, który finalnie konwertowany był na udziały banku w kapitale nowej spółki. Aktualnie, zaangażowanie (udział) banków w kapitale firm jest mniejszy niż w poprzednich latach.

Papiery wartościowe w portfelu banków miały na koniec września 2011 r. wartość 13 proc. rosyjskiego PKB. To dwa razy więcej niż wynosiła ta relacja w roku 2007. Ponad 76 proc. zaangażowania banków w papiery wartościowe dotyczyła instrumentów dłużnych. Wśród nich przeważa zaangażowanie w rodzimej walucie. Obligacje w rublach sięgały 83 proc. ogółu wartości instrumentów dłużnych. Banki w Rosji praktycznie nie posiadają obligacji rządowych innych krajów (1 proc. wartości portfela obligacji).

13 proc. ogółem wartości papierów wartościowych banków stanowią akcje spółek notowanych na giełdzie. Ponad 90 proc. wartości posiadanych akcji to akcje rublowe. Pozostała reszta, około 3 proc. wartości papierów wartościowych to weksle handlowe i udziały banków w innych podmiotach.

Systematyczna budowa pasywów

Po stronie pasywów, depozyty od osób fizycznych stanowiły pod koniec września 2011 r. 21,8 proc. wartości rosyjskiego PKB. To o 53 proc. więcej w stosunku do roku 2007. Jak widać z porównania danych o kredytach i depozytach osób fizycznych w relacji do aktualnego PKB Rosji, tempo wzrostu depozytów od ludności zdecydowanie wyprzedza tempo wzrostu kredytów i odpowiada wzrostowi PKB kraju.

Relacja kredytów do depozytów firm i osób fizycznych wynosi dziś 108,7 proc. Dla przypomnienia, wartość wskaźnika referencyjnego to około 100 proc. Depozyty od ludności stanowią wartość 28,4 proc. ogółem zobowiązań banków. Aż 65 proc. depozytów od ludności ma zapadalność powyżej 1 roku. Fundusze pozyskiwane z firm to 35,3 proc. ogółem wartości zobowiązań banków na koniec września 2011 r.

Od stycznia do końca października 2011 r. największy wzrost wartości (24 proc.) zanotowały kredyty dla osób fizycznych i depozyty pozyskiwane od firm (wzrost o 20,1 proc.). Oznacza to, że rosyjskie korporacje plasują dziś więcej wolnych środków w bankach niż w poprzednich latach, gdyż obawiają się utraty wartości inwestycji na rynku kapitałowym.

Rynek zdominowany przez kilka wielkich banków

Według stanu na 1 października 2011 r. w Rosji były zarejestrowane 1123 banki prowadzące działalność operacyjną. To o 55 mniej niż w analogicznym okresie roku ubiegłego. W strukturze geograficznej banków dominuje region centralnej Rosji, w tym miasto Moskwa, gdzie zlokalizowanych jest 51,9 proc. banków. Tradycyjnie najmniej interesujący region dla banków to Daleki Wschód, gdzie niezmiennie od 5 lat zlokalizowanych jest około 2,5 proc. ogółu banków.

Rosyjski sektor bankowy jest bardzo skoncentrowany. Pięć największych banków Rosji skupia 48,9 proc. ogółem aktywów sektora. Udział ten wzrósł w okresie ostatnich 21 miesięcy o 1 pkt. proc. Około 1 tysiąca banków dysponuje zaledwie 5,8 proc. wartości aktywów całego sektora bankowego. Dalsza konsolidacja sektora bankowego w Rosji wydaje się kwestią czasu, chociaż doświadczenia uczą, że w Rosji w miejsce przejmowanych banków powstają nowe. W Rosji od wielu lat funkcjonuje średnio około 1000 banków.

Banki zagraniczne w Rosji

Problemy banków strefy euro i innych rynków zagranicznych nie zagrażają bezpośrednio sektorowi bankowemu Rosji. Mam tu na uwadze możliwość sprzedaży banków zależnych w Rosji dla potrzeb poprawy dokapitalizowania, podniesienia rentowności własnej. Brak jest na dzisiaj potwierdzonych informacji o wycofywaniu się znaczących banków zagranicznych z Rosji.

W Rosji działa aktualnie 110 banków (9,8 proc. ogółem banków) z ponad 50-proc. udziałem zagranicznych banków. Ich rola w Rosji jest jednak znacząca. Banki te posiadają 17,8 proc. wartości aktywów całego sektora. Udział banków zagranicznych w funduszach własnych banków sektora rosyjskiego to 17,9 proc. wartości ogółem.

Banki z przewagą kapitału zagranicznego kredytują głównie inne banki sektora (jedną trzecią ogółem wartości kredytów na rynku bankowym Rosji to kredyty udzielone przez banki zagraniczne). Ponad 20 proc. ogółem wartości kredytów udzielonych przez banki osobom fizycznym w Rosji to kredyty z banków zagranicznych. Jednocześnie udział banków zagranicznych w depozytach ludności Rosji sięga 11,1 proc. wartości ogółem depozytów. Na koniec września br. udział banków zagranicznych w dochodach ogółem sektora bankowego Rosji był bliski 17 proc.

Inną kategorią są oddziały banków zagranicznych w Rosji (na koniec września 2011 r. było ich 78). Specjalizują się podobnie jak banki zagraniczne w kredytowaniu banków całego sektora . Udział kredytów udzielonych przez oddziały zagraniczne banków w Rosji innym bankom tego rynku, osiągnął poziom 26,6 proc. ogółem wartości kredytów dla banków.

Tak więc, ponad 50 proc. finansowania (kredytów) ogółem banków w Rosji środkami z rynku bankowego, pochodzi z zagranicznych banków i oddziałów zagranicznych banków operujących w Rosji. Więcej niż 81 proc. ogółem wartości kredytów udzielonych bankom w Rosji przez banki zagraniczne i oddziały banków zagranicznych w Rosji, stanowią kredyty w walucie innej niż rubel.

Odpowiedni do udziału funduszy własnych oddziałów banków zagranicznych w ogółem funduszach własnych banków w Rosji jest udział dochodu netto oddziałów zagranicznych banków w dochodach netto całego sektora banków Rosji (11,3 proc.).

Oznacza to, że zarówno banki zagraniczne w Rosji, jak i oddziały banków zagranicznych w Rosji osiągają wynik na działalności odpowiadający w 100 procentach ich udziałowi w kapitałach ogółem banków w Rosji.

Blisko 30 proc. wartości ogółem dochodu netto całego sektora banków w Rosji to dochody banków zagranicznych i oddziałów zagranicznych banków w Rosji. Rentowność banków zagranicznych i oddziałów banków zagranicznych w Rosji jest zdecydowanie wyższa niż banków z kapitałem rosyjskim, w tym 5 największych banków w Rosji posiadających więcej niż połowę wartości aktywów całego sektora bankowego Rosji.

Pogorszyła się jakość portfela

Niebezpieczeństwa związane z kryzysem finansowym, gorsza jakość aktywów, nie omijają także Rosji. Wzrost akcji kredytowej dla ludności nie idzie w parze z jakością portfela kredytów. W tym roku pogorszyła się jakość aktywów sektora banków w Rosji. W okresie od stycznia do października 2011 r., nastąpił wzrost z 3,3 proc. do 16,2 proc. kredytów obsługiwanych nieregularnie przez firmy. Pogorszyła się także jakość portfela aktywów (kredytów) dla klientów indywidualnych. Wartość kredytów nieregularnych dla ludności wzrosła z 3,2 proc. ogółem wartości kredytów udzielonych ludności w styczniu 2011 r. do 6,6 proc. pod koniec września 2011 r. Wskaźnik ogółem przeterminowanych kredytów dla wszystkich podmiotów (banki, firmy, osoby fizyczne) do kredytów ogółem sektora bankowego Rosji wyniósł na koniec września 2011 r. 4,3 proc.

W rachunku wyników banków w Rosji, 63,9 proc. wartości ogółem dochodów pochodziło z operacji walutowych, koszty których wyniosły odpowiednio 65,7 proc. wartości ogółem kosztów banków. Marża odsetkowa netto na kredytach i depozytach dla ludności wyniosła na koniec września br. 0,8 proc. Ta sama marża dla firm (osoby prawne) wyniosła 4 proc. (chodzi o kredyty ogółem bez papierów wartościowych).

Co zrobią rosyjskie banki

Rosja przeszła w latach 1998 i 2008 dotkliwy kryzys rynku finansowego, co przynosi rozliczne konsekwencje. Znowelizowane prawo bankowe pozwoliło na większe niż poprzednio uwłaszczenie się państwa na majątku banków. Udział własności bezpośredniej państwa w bankach został zastąpiony udziałem pośrednim (samorządy, inne jednostki państwowe, terytorialne). W efekcie banki w Rosji stanowią dziś bardziej zaplecze finansowe dla bieżących potrzeb polityki niż potrzebnych uwarunkowań do rozwoju gospodarki.

Co to oznacza z punktu widzenia ewentualnego zaangażowania rosyjskich banków za granicą? Wydaje się, że możliwości takie są ograniczone. Rosyjskie banki dysponują bazą kapitałową dla takich inwestycji, ale na przeszkodzie może stanąć przejrzystość, jakość i regulację prawne rynków bankowych Europy i USA. Ograniczają one do minimum możliwość bezpośrednich ingerencji państwa rosyjskiego w działalność kupionych za granicą banków. Takie uwarunkowania nie odpowiadają zwyczajowi postępowania autorytetów Rosji.

Rosyjskie władze nie będą zainteresowane zaangażowaniem kapitałowym swoich banków bez możliwości wpływania na zachowania kupionych, czy tylko dofinansowanych banków w krajach zachodnich. Rosja nie po to uwłaszczała się na swoich bankach w Rosji aby teraz wchodzić na rynki Europy (czy na inne rynki rozwinięte), transferować środki do banków kupionych, które mają dziś duże potrzeby rekapitalizacji i wzrostu rentowności.

Pod uwagę trzeba brać także inną argumentację, wynikającą z analizy bieżących uwarunkowań i struktury sektora bankowego w Rosji. Jeżeli banki zagraniczne i oddziały banków zagranicznych w Rosji zostaną ograniczone w finansowaniu ze strony swoich właścicieli, będzie potrzeba zastąpienia zagranicznych funduszy na rynku bankowym Rosji funduszami własnymi. I wydaje się, że w tej sytuacji Rosja woli rezerwować środki na potrzeby domowego rynku bankowego. Rosja niewątpliwie ma świadomość potrzeby zarezerwowania potrzebnych funduszy na rynku krajowym przed podjęciem ewentualnych decyzji inwestycyjnych w banki za granicą.

Z punktu widzenia Rosjan pozostaje również aspekt niechęci, obaw przed rosyjskimi inwestycjami ze strony regulatorów rynków, potencjalnych dla rosyjskich inwestycji (np. w Polsce). Rosja zapewne dostrzega te reakcje rynków, na których nawet w trudnej sytuacji finansowej o wiele bardziej adorowany jest kapitał chiński niż rosyjski. Z podobnie miernym zresztą rezultatem.

Reasumując – trudno spodziewać się ekspansji Rosji w inwestycjach kapitałowych w banki krajów UE i innych krajów rozwiniętych. Bardziej prawdopodobny scenariusz dla rosyjskich zagranicznych inwestycji bankowych to kraje z preferencjami podatkowymi i kraje nierozwinięte, gdzie Rosja ma swoje interesy polityczne i gospodarcze.

Autor jest specjalistą w zakresie bankowości, finansów, makroekonomii. Pracował w Banku Handlowym i w Grupie KBC Polska

Rosyjskie ruble z bankowych depozytów nie dla europejskich banków w potrzebie. (CC BY Waltie)

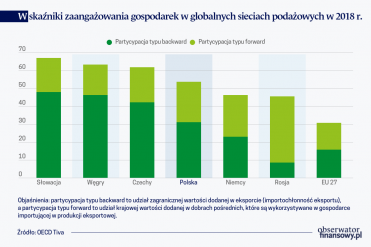

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.