W sprawie podatków są dwie wiadomości. Zła jest taka, że w świecie podatki ostatnio rosną, a tym samym pogarszają się rokowania dla realnych zarobków. Dobra informacja jest taka, że gdzieniegdzie podatnikom udaje się jednak dać radę nowym zakusom fiskusa. Nawet jeśli nie w pełni się to udaje, to wzrost podatków jest na ogół niewielki.

Nie dawniej jak 20 lat temu byłaby to ciekawostka z zamkniętych dla nas kręgów high society. Nie minęło jednak wiele lat i także Polacy stali się członkami dobrego towarzystwa rezydującego w Château de la Muette na skraju Lasku Bulońskiego w Paryżu i spiskującego jak jeszcze skuteczniej popędzać gospodarkę i zwiększać dobrobyt obywateli. Spisek to słowo na miejscu, ponieważ Château należało swego czasu do pana Henri James de Rotschild, jak najbardziej z tych Rotschildów, a teraz moszczą się w nim bogacze z OECD. A cóż mogą bogacze we Francji, jak nic tylko spiskować.

OECD, bo tak się nazywa klub bogaczy funkcjonujący w Château de la Muette ogłosiła wyniki swych najnowszych prac w opracowaniu pt. „Taxing wages 2009-2010” traktującym o opodatkowaniu wynagrodzeń. Eksperci z OECD z przykrością powiadamiają, że w 2010 roku w porównaniu z 2009 rokiem obciążenia podatkowe płac wzrosły w 22 z 34 państw członkowskich tego najpotężniejszego i najbardziej wiarygodnego think-tanku świata.

Więcej pośrednich niż bezpośrednich

Podkreślają jednocześnie, że jeśli państwa nie trzymające fiskusa na smyczy myślą poważnie o powrocie na drogę rozwoju gospodarczego, to powinny zmieniać proporcje. Zdaniem OECD, należy zwiększać udział podatków pośrednich np. poprzez wzrost podatków od nieruchomości (domy, posiadłości), czy rozszerzanie listy towarów i usług objętych VAT i tym samym zmniejszać w budżetach państw udział oraz znaczenie podatków bezpośrednich. Przyjdzie to łatwiej i będzie skuteczniejsze jeśli jednocześnie obniżane lub likwidowane będą preferencyjne stawki, ulgi i zwolnienia podatkowe określane jako „tax expenditures”. Eliminacja przywilejów fiskalnych jest bowiem świetnym substytutem zwiększania stawek podatkowych i obciążeń związanych z finansowaniem systemu zabezpieczenia społecznego.

Praca jest niezwykle obszerna i bardzo szczegółowa (liczy 589 stron małym drukiem), a dane i wyniki prezentowane są w wielu przekrojach. Podstawowym pojęciem jest w badaniu tzw. klin podatkowy (tax wedge). Jest to wyrażona w procentach różnica między wynagrodzeniem otrzymywanym do ręki (netto) a kosztami zatrudnienia ponoszonymi przez pracodawcę. W różnicę tę wchodzi podatek dochodowy, w niektórych państwach także tzw. podatki płacowe oraz składki na ubezpieczenia społeczne opłacane przez pracownika i pracodawcę. Im klin większy, tym podatki wyższe i szloch głośniejszy. Dla ścisłości należy dodać, że do wyliczenia klina dokładane są także pozapłacowe pożytki pracujących w gotówce w postaci zasiłków, dodatków (np. mieszkaniowych) itp. Klin maleje, gdy pożytki te rosną i odwrotnie.

Co jest podatkiem, a co para-podatkiem

Przy okazji prezentacji wyników badania można spróbować zakończyć w Polsce pewien spór terminologiczny. Składki na ubezpieczenia społeczne określane są u nas często para-podatkami, albo wręcz podatkami. Budzi to gniew i święte oburzenie zwolenników jak największej redystrybucji dochodów za pośrednictwem instrumentów znajdujących się w dyspozycji państwa. Uważają oni, że nie można nazywać podatkiem tego, co służy dobrostanowi obywatela i jest przejawem łaskawości państwa.

W OECD rozwiązano ten problem. Podatki są zdefiniowane jako obowiązkowe, nieodwzajemnione płatności na rzecz rządu. Istotna jest cecha braku wzajemności (unrequited payment), którą rozumie się w ten sposób, że korzyści jakie podatnik otrzymuje od rządu nie są proporcjonalne do podatków jakie przekazał do budżetu. Podatkami są zatem te płatności na rzecz rządu, które spełniają wymaganie niewymuszonej redystrybucji, czyli w ostatecznym rozliczeniu są wydatkowane na potrzeby ogółu obywateli.

W Polsce składki na ZUS są obowiązkowe i nieodwzajemnione, ponieważ wędrują do „wspólnego kotła” i tam są redystrybuowane w proporcjach zależnych od zmiennych zdolności budżetowych państwa. Składki na ZUS są zatem podatkami, którymi nie są z kolei wpłaty na OFE. Składki w części kierowanej do OFE są wprawdzie obowiązkowe, ale nagromadzone w ten sposób pieniądze należą (przynajmniej w rozumieniu OECD) wyłącznie do przyszłego emeryta. W definicji OECD wpłaty na OFE to niepodatkowe płatności obowiązkowe (non-tax compulsory payments). I tego należałoby się trzymać. (patrz: “Special Feature: Non-tax Compulsory Payments as an Additional Burden on Labour Income Taxing wages 2008-2009”, OECD 2010)

Niektóre informacje z raportu „Taxing wages 2009-2010” mogą wywoływać niekłamane zdziwienie. Wśród państw, gdzie klin napęczniał najbardziej jest Islandia (o 5 punktów procentowych w przypadku bezdzietnego pracownika i o 3,3 pp w przypadku rodziny z dwojgiem dzieci z jednym pracującym), Holandia i Hiszpania. Zważywszy katastrofę finansową w Islandii i dające dziś o sobie znać trudności Hiszpanii jest to efekt naturalny: pojawiły się wielkie deficyty – trzeba podnieść podatki.

Gdzie podatki maleją

Klin podatkowy skurczył się z kolei najmocniej na Węgrzech (dla bezdzietnego i dla rodziny z dwojgiem dzieci – odpowiednio – aż o 6,9 i 6,6 punktów procentowych), w Danii, Grecji, Niemczech. Dania luzuje stopniowo niezwykle wysokie dotychczas obciążenia podatkowe, Niemcy już zapominają o recesji, a szef nowego węgierskiego rządu obiecał drogę prowadzącą do raju, więc zmniejszył podatek dochodowy z tym, że ubytki z tego powodu pokrywa z zabranych Węgrom oszczędności zgromadzonych w ich odpowiedniku OFE. A w Grecji? Na pierwszy rzut oka nasuwałby się wniosek, że jest to naród niepoprawny w swej rozrzutności na koszt reszty Europy.

Okazuje się wszakże, że zmniejszenie klina podatkowego w stojącej na progu niewypłacalności Grecji jest skutkiem zaostrzenia progresji w podatku dochodowym. Niestety nie tylko związkom zawodowym, lecz także wielu politykom nie mieszczą się ciągle w głowie podstawowe zależności ze świata wielkich liczb i stale odganiają od siebie informację, że najwięcej wpływów z podatków dochodowych dostarczają wszędzie najliczniejsze zbiorowości skromnie zarabiających podatników. W Grecji wraz z kryzysem poszły w górę stawki podatkowe od najwyższych zarobków, a takie uzyskuje nieliczna grupa zatrudnionych. W tym samym momencie większość Greków musiała się pogodzić z obniżkami wynagrodzeń. W rezultacie duża część zatrudnionych wróciła w objęcia niższych progów opodatkowania. Ich zarobki są mniejsze, ale jeszcze mniejsze są płacone przez nich podatki dochodowe. A wydawałoby się, że do powszechnego szczęścia wystarczy pogonić bogatych…

Niezwykle konsekwentni w paradowaniu we włosienicy tytułem pokuty za ekstrawagancje okupione bardzo głębokim kryzysem finansowym są Irlandczycy. Taki przynajmniej obraz ujawniają statystyki OECD. Niby wiele się tam nie stało. Klin podatkowy dla 4-osobowej rodziny z dwojgiem dzieci i jednym pracującym wzrósł raptem o 0,4 pp. Nieco głębsza analiza ujawnia jednak, że podniesiono tam podatek dochodowy i składkę na ubezpieczenia zdrowotne oraz zmniejszono zasiłki (dodatki) na dzieci. Wskutek tych decyzji klin wzrósłby bardziej wyraźnie, ale jednocześnie spadły zarobki i efektywne opodatkowanie okazało się mniejsze z tego samego powodu co w Grecji – wielu zatrudnionych wróciło w zasięg niższych progów. Pewnej rekompensaty udzieliła Irlandczykom deflacja. Dzięki spadkowi cen realne wynagrodzenia przed opodatkowaniem spadły w Irlandii jedynie o 0,5 proc.

Klin najmocniejszy w Belgii

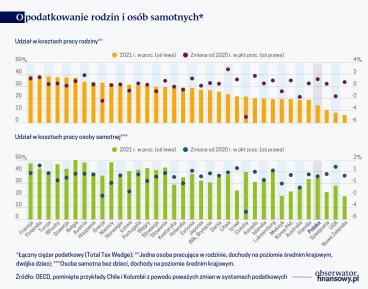

Tzw. całkowity klin podatkowy obliczony dla jednego bezdzietnego zatrudnionego otrzymującego przeciętne wynagrodzenie najwyższy był w 2010 roku w Belgii wynosząc 55,4 proc. całkowitych kosztów pracy obliczonych dla takiej statystycznej osoby. W czołówce były ponadto Francja (49,3 proc.), Niemcy (49,1 proc.), Austria (47,9 proc.), Włochy (46,9 proc.), Węgry (46,4 proc.). Na samym dole jest Chile z klinem 7 proc., lecz jest to wynik sztucznie zaniżony z powodu obowiązującej w tym kraju zasady, że składki opłacane są dopiero po rozliczeniu wynagrodzeń z fiskusem. W rzeczywistości klin w Chile jest wyższy niż w Meksyku (15,5 proc.), Nowej Zelandii (16,9 proc.), Korei Płd. (19,8 proc.) i bliżej mu do izraelskiego (20,2 proc.) lub szwajcarskiego (20,9 proc.).

Polska zajmuje w tym zestawieniu niezłe 20. miejsce z wynikiem 34,3 proc., mniejszym od średniej dla wszystkich 34 państw OECD, która dla bezdzietnego pracownika wyniosła 34,9 proc. Dostać się do OECD nie jest łatwo. Polska została zaproszona w 1996 roku i dostąpiła tego zaszczytu wraz z Koreą Płd. która od dawna była wówczas potęgą gospodarczą, ale z powodu autorytarnych rządów nie spełniała kryteriów politycznych. Z państw byłego bloku wschodniego członkami klubu są jeszcze tylko Węgry, Słowenia, Czechy, Słowacja, Estonia i we wszystkich klin podatkowy jest wyższy niż w Polsce.

W Polsce nie tak źle

Znacznie gorsze dla polskich pracowników, a zarazem bardzo dobre (globalna konkurencyjność) wiadomości dla polskiej gospodarki znajdują się w tabeli obrazującej przeciętną wysokość kosztów pracy bezdzietnego pracownika po przeliczeniu na dolary PPP (parytet siły nabywczej). Polska jest tu na miejscu czwartym od końca z kwotą 23 014 dolarów rocznie. Mniejsze koszty pracy w państwach OECD były w 2010 roku jedynie w Słowacji (22 896 dol.), Meksyku (12 287 dol.) i Chile (11 552 dol.). Nieco wyżej plasuje się polski zatrudniony w zestawieniu wynagrodzeń brutto. Tu jesteśmy na siódmym miejscu od końca z kwotą 20 051 dolarów w przeliczeniu PPP, wyprzedzając jeszcze Estonię, Węgry i Turcję oraz bezpośrednio ustępując Czechom (21 549 dol.) i Grekom (24 112 dol.).

Gdyby wyłączyć z porównania składki płacone przez pracodawców Polska byłaby jednym z nielicznych państw OECD, w których wynagrodzenia brutto są obciążone bardziej składkami na ubezpieczenia społeczne opłacanymi przez pracowników niż podatkiem dochodowym. Do grupy tej należą jeszcze Niemcy, Austria, Japonia, Korea Płd., Słowenia, Grecja, Turcja, Węgry, Słowacja i Chile.

Polska była państwem, w którym wynagrodzenia brutto wzrosły w 2010 roku w OECD najbardziej. W porównaniu z 2009 rokiem wskaźnik dla rocznych zarobków wyrażonych w złotych wyniósł 6,5 proc. (wzrost z 35 373 zł do 37 665 zł). Następna w tym zestawieniu było Chile (5,5 proc.), Turcja (5 proc.) oraz Izrael i Nowa Zelandia (po 4,6 proc.). Po uwzględnieniu inflacji realny wzrost zarobków przed opodatkowaniem wyniósł w Polsce 4 proc., w Chile 2,9 proc., Nowej Zelandii 2,2 proc. i Izraelu 2 proc. Turcja przepadła, bowiem szybko rosnące ceny zjadły cały wzrost i jeszcze odjęły. W rezultacie płace przed opodatkowaniem spadły w Turcji o 3,2 proc. Jak się rzekło, największy spadek płac nominalnych (-5,5 proc.) i rzeczywistych (-9,6 proc.) miał miejsce w Grecji. Dużym spadkiem realnych wynagrodzeń wyróżniły się także Węgry (-4,6 proc.).

Dobre dziesięciolecie

Raportowi „Taxing wages” 2009-2010 towarzyszy suplement pokazujący zmiany klina podatkowego w okresie między 2000, a 2009 rokiem. Dla samotnego pracującego z przeciętnym wynagrodzeniem klin zmniejszył się w obszarze OECD z 37,8 proc. w 2000 r. do 36,4 proc. w 2009 r., czyli z punktu widzenia warunków do rozwoju gospodarczego tendencja jest prawidłowa. Jakie grupy korzystają najbardziej na odpędzaniu fiskusa od naszych wynagrodzeń? W OECD traktowanym jako jeden obszar byłaby to rodzina z dwojgiem dzieci i jednym pracującym, który przynosi do domu między 50 a 80 proc. średniego wynagrodzenia w obszarze OECD. W takiej sztucznie wykreowanej zbiorowości klin zmniejszyłby się przez 10 lat o 3,9 punktu procentowego, przy czym odchylenie standardowe wyniosłoby jednak aż 6,8, co nie dziwi zważywszy duże zróżnicowanie państw należących do OECD.

Szczegółowsza prezentacja spowodowałaby oczopląs, więc skupimy się na Polsce i na danych dla rodziny z dwojgiem dzieci i jedną osobą pracującą. W szerokim przedziale 50-250 proc. średniego wynagrodzenia klin podatkowy dla tej grupy spadł u nas w okresie 2000 – 2009 r. o 6 pp. (najbardziej w Słowacji o 8,6 pp). Lepiej uposażeni cieszyli się u nas większym zmniejszeniem klina. W przedziałach 130 -180 proc. i 180 – 250 proc. średniego wynagrodzenia klin skurczył się odpowiednio o 6,4 i 6,7 pp, a w przedziałach 80 – 130 proc. i 130 – 180 proc. o 5,1 i 5,0 pp. Znajdzie się bardzo wielu wyrzekających, że te dane to skandal i widomy znak preferencji dla bogatych kosztem uboższych. Lepiej jednak dostrzegać w nich objawy zmniejszania nierozsądnych szykan wobec lepiej wykwalifikowanych pracowników z wyższymi umiejętnościami.

Polska jest w absolutnej czołówce zamożnych i prawie zamożnych państw z największymi osiągnięciami w zmniejszaniu klina podatkowego. I tak należy trzymać. Od ślepej siły zabójczej stawki podatkowej zawsze lepsza jest szersza baza podatkowa będąca rezultatem efektywnego rozwoju gospodarczego.