Efektywny policy mix polityki pieniężnej, fiskalnej i ostrożnościowej zastosowany wobec sektora bankowego przyniósł w państwach TSI oczekiwane efekty: zachowanie stabilności systemu finansowego i utrzymanie dostępności finansowania dla gospodarki realnej po wybuchu pandemii.

W zapowiedzianej trzeciej części analiz sektora bankowego w państwach Inicjatywy Trójmorza zaprezentowane zostaną działania zaradcze podejmowane przez rządy, banki centralne i instytucje UE mające na celu ograniczenie negatywnych skutków pandemii COVID-19 dla tego sektora.

Odporność sektorów bankowych państw „Inicjatywy Trójmorza”

Sektor bankowy w państwach TSI cechowała przed pandemią wysoka odporność na szoki. Skala osłabienia wzrostu gospodarczego spowodowana pandemią mogła jednak potencjalnie doprowadzić do zwiększenia strat kredytowych oraz nadmiernego ograniczenia podaży kredytu i – w rezultacie – obniżenia rentowności oraz odporności sektora bankowego.

Sytuacja kryzysowa wymagała wykorzystania dostępnych instrumentów z zakresu polityki gospodarczej w celu zapobieżenia ryzyku spowolnienia akcji kredytowej w sytuacji, kiedy kredyt bankowy był niezbędny do zahamowania szoku w gospodarce realnej i wsparcia odbudowy gospodarczej. Wykorzystany zestaw instrumentów – jak wskazano w „Raporcie o Stabilności Systemu Finansowego NBP” z czerwca 2020 – był bardzo szeroki i uwzględniał występujące zależności makroekonomiczne oraz relacje pomiędzy sektorem publicznym, sektorem bankowym i sektorem przedsiębiorstw. Działania te wzajemnie się wzmacniały.

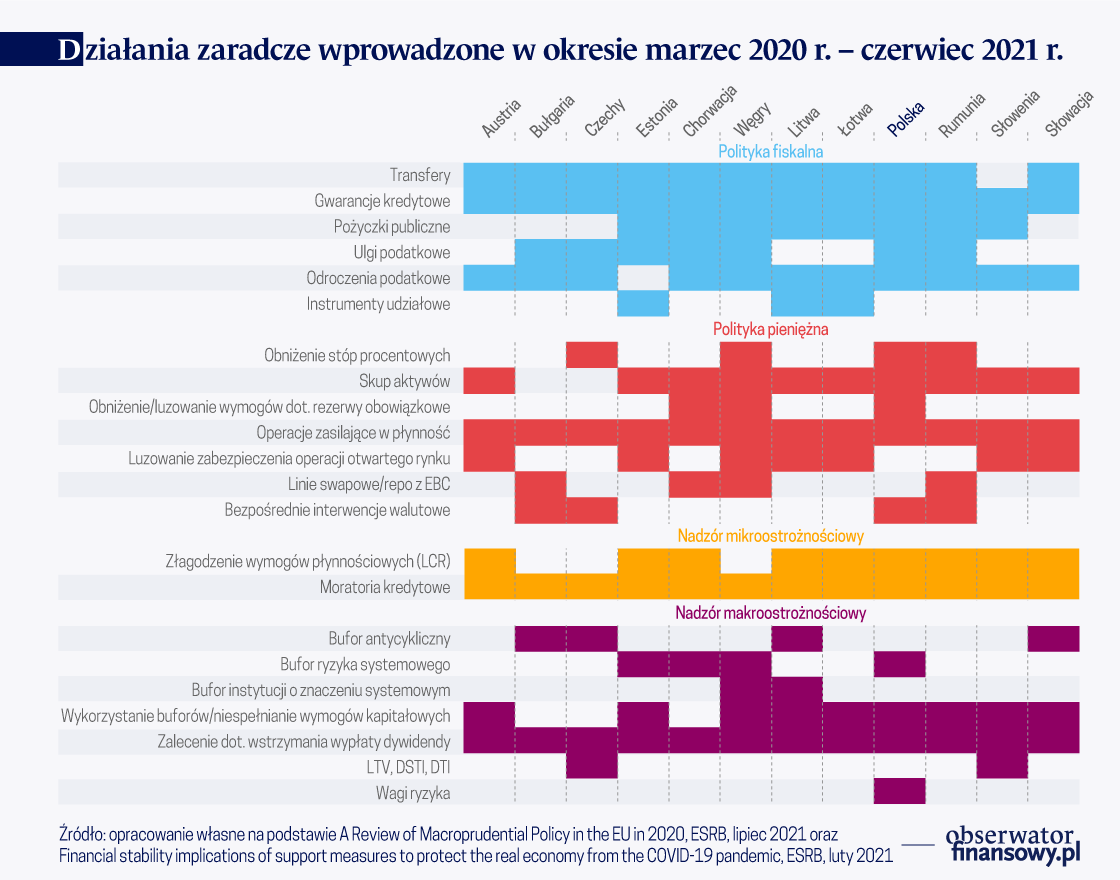

Polityka fiskalna

Skala uruchomionej pomocy fiskalnej była zróżnicowana między państwami TSI zarówno na tle UE, jak i pod względem kwoty przeznaczonej na wsparcie i rodzajów wykorzystanych instrumentów. Jak wskazuje MFW, przeciętnie w UE od stycznia 2020 r. dodatkowe wydatki publiczne lub utrata dochodów związana ze wsparciem fiskalnym wyniosły 3,8 proc. PKB, zaś wsparcie okazane w formie zasilenia kapitałowego, udzielonych kredytów, zakupów aktywów bądź przejęcia długu wyniosło 6,1 proc. PKB, z tytułu gwarancji 0,6 proc. PKB. Na tym tle wsparcie udzielone przez państwa TSI wyróżnia się zdecydowanie większą wartością (w relacji do PKB) udzielonych gwarancji kredytowych (przeciętnie 3,5 proc. PKB) oraz skalą udzielonego wsparcia po stronie wydatków publicznych (przeciętnie 7,9 proc. PKB)

Szczegóły wsparcia fiskalnego w krajach TSI przedstawia Europejska Rada Ryzyka Systemowego (ERRS):

- Wszystkie państwa TSI (z wyjątkiem Słowenii) zapewniły transfery fiskalne dla przedsiębiorstw oraz gospodarstw domowych;

- Znaczna część państw TSI (z wyjątkiem Austrii, Litwy, Łotwy, Słowenii i Słowacji) wprowadziła ulgi podatkowe;

- Prawie wszystkie państwa TSI (z wyjątkiem Estonii) wprowadziły odroczenia w regulowaniu zobowiązań podatkowych (skala wykorzystania tych odroczeń była silnie zróżnicowania miedzy państwami);

- Wszystkie państwa TSI uruchomiły programy publicznych gwarancji kredytowych;

- Znaczna część państw (Chorwacja, Estonia, Litwa, Łotwa, Polska, Rumunia, Słowenia oraz Węgry) zaoferowała programy pożyczek publicznych;

- Trzy państwa bałtyckie wprowadziły programy dokapitalizowania ze źródeł publicznych.

ERRS podkreśla jednak, iż powyższe informacje mogą być niepełne i trudne do porównania, z racji ograniczeń systemu raportowania przyjętego przez ERRS do monitoringu skutków działań fiskalnych dla stabilności finansowej.

Polityka pieniężna

Polityka pieniężna w krajach Trójmorza w reakcji na pandemię

Reakcje banków centralnych państw TSI na wybuch pandemii COVID-19 omówił T. Kleszcz w opracowaniu „Polityka pieniężna w krajach Trójmorza” w reakcji na pandemię. Jak wskazał, w 2020 r. banki centralne państw TSI wyraźnie poluzowały politykę pieniężną poprzez obniżkę lub utrzymanie na poziomie ujemnym stóp procentowych, dokonały zakupów aktywów oraz podjęły działania służące zwiększeniu płynności sektora bankowego. W szczególności banki centralne podjęły następujące kroki:

- Obniżyły stopy procentowe w tych państwach TSI, w których przed kryzysem obowiązywały dodatnie stopy (Węgry, Polska, Czechy, Rumunia);

- Uruchomiły programy skupu aktywów (w większości państw TSI, oprócz Bułgarii i Czech): obligacji skarbowych (skala zakupów w państwach strefy euro była wyższa, niż w innych państwach TSI, gdyż w strefie euro luzowanie polityki pieniężnej przez obniżkę stóp nie było możliwe) i obligacji wyemitowanych przez podmioty prywatne (w państwach strefy euro oraz na Węgrzech);

- Uruchomiły lub zwiększyły operacje zasilające w płynność;

- Rozluźniły wymagania dotyczące zabezpieczenia operacji otwartego rynku – dopuszczono zabezpieczenie w postaci obligacji wyemitowanych przez podmioty prywatne (w państwach strefy euro oraz na Węgrzech) lub zezwolono (w Czechach) na wykorzystanie listów zastawnych jako formy zabezpieczenia transakcji;

- Obniżyły stopę rezerwy obowiązkowej lub poluzowały wymogi w tym zakresie.

- Prowadziły werbalne lub rzeczywiste interwencje na rynku walutowym;

- Kilka banków centralnych (Bułgaria, Chorwacja, Węgry, Rumunia) zawarło z EBC linie swapowe lub linie repo.

Regulacje i polityka ostrożnościowa wobec systemu finansowego.

Działania w obszarze regulacji oraz nadzoru mikro- oraz makroostrożnościowego miały na celu utrzymanie stabilności finansowej, jak i umożliwienie nieprzerwanego finansowania gospodarki przez sektor finansowy i uwolnienie kapitałów na pokrycie ewentualnych strat kredytowych.

Relatywnie wysoka baza kapitałowa i płynnościowa banków z państw TSI przed wybuchem pandemii była efektem m.in. zacieśniania polityki makroostrożnościowej w latach 2014–2019: ustanowienia buforów kapitałowych, wymogów płynnościowych i wymogów wobec poziomu dźwigni. Zwiększano także wagi ryzyka dla kredytów na zakup nieruchomości i zaostrzano wymogi dotyczące udzielania takich kredytów.

Nadzór mikroostrożnościowy

W odpowiedzi na spowolnienie gospodarcze wywołane pandemią wszystkie państwa TSI wprowadziły moratoria kredytowe zgodne z wytycznymi Europejskiego Urzędu Nadzoru Bankowego (EBA). Kredyty objęte takimi moratoriami nie musiałyby być klasyfikowane jako restrukturyzowane lub stracone, a dzięki moratoriom gospodarstwa domowe i przedsiębiorstwa mogły utrzymać płynność finansową. Moratoria miały charakter ustawowy lub wprowadzane były z inicjatywy sektora bankowego. Banki bilateralnie negocjowały także z klientami warunki zawieszenia spłat kredytu.

Sektory bankowe państw „Inicjatywy Trójmorza” przed pandemią

ERRS wskazuje, że w państwach UE do września 2020 r. moratoriami kredytowymi objęto ekspozycje o wartości ok. 840 mld EUR (ok. 5,4 proc. wszystkich kredytów bankowych). Wśród państw TSI najwyższy odsetek kredytów, wobec których odroczono spłaty odnotowano na Węgrzech (średnio ok. 45 proc. wartości wszystkich kredytów bankowych). Wynikało to z automatycznego przyznawania (z opcją odstąpienia) odroczenia spłaty wszystkim uprawnionym kredytobiorcom. W pozostałych państwach odsetek korzystających z dobrowolnych moratoriów był znacznie niższy (poniżej 25 proc. kredytów).

W większości państw TSI złagodzono tymczasowo zobowiązanie do spełniania wymogu określonego wskaźnikiem pokrycia płynności LCR. W Polsce zapowiedziano indywidualne reakcje nadzorcze w na wypadek spadku LCR poniżej norm regulacyjnych. W Rumunii zezwolenie na spadek LCR poniżej minimum regulacyjnego był uwarunkowany wstrzymaniem wypłat dywidend. Bardzo wysoką płynnością charakteryzował się także sektor bankowy Czech, Węgier oraz Bułgarii.

Zmniejszono także obciążenia operacyjne dla banków, a w niektórych państwach (w Polsce i w Rumunii) w zakresie opłat na rzecz funduszy gwarantowania depozytów lub wymogów poziomu minimalnych funduszy własnych i zobowiązań podlegających umorzeniu lub konwersji (MREL).

Polityka makroostrożnościowa

W obszarze makroostrożnościowym podejmowane były działania dotyczące wysokości buforów kapitałowych, wypłaty dywidend oraz działania w obszarze polityki kredytowej i wag ryzyka dla ekspozycji na nieruchomości.

Korzyści z polityki makroostrożnościowej

Wszystkie państwa TSI, w których bufor antycykliczny był dodatni (Bułgaria, Czechy, Litwa i Słowacja) zdecydowały o jego częściowym uwolnieniu bądź przełożyły jego planowe podwyższenie. Bufor ryzyka systemowego został obniżony do zera w Estonii i w Polsce, zaś na Węgrzech odwołano zaplanowany na rok 2020 r. przegląd jego wysokości. Na Węgrzech obniżono do 0 proc. bufor innych instytucji o znaczeniu systemowym, a na Litwie przesunięto o rok termin wprowadzenia tego bufora dla wybranych instytucji. W prawie wszystkich państwach TSI (poza Bułgarią, Chorwacją i Czechami) wyrażono zgodę na tymczasowe wykorzystanie buforów kapitałowych do absorbcji strat lub niespełnianie niektórych wymogów kapitałowych przez banki. Powodem, dla którego nie podjęto takiej decyzji w Bułgarii, Chorwacji i Czechach mogła być bardzo wysoka adekwatność kapitałowa: w Czechach nadwyżka kapitałów ponad wymogi regulacyjne osiągnęła nawet 9 punktów procentowych na koniec 2020 roku.

Państwa TSI podążyły za rekomendacjami europejskich organów nadzoru (EBA, EIOPA, ESRB) oraz EBC i wydały zalecenia do instytucji finansowych by powstrzymały się lub ograniczyły wypłaty dywidend/wykupy akcji własnych lub wypłaty premii niektórym pracownikom. ESRB oraz EBC utrzymały te zalecenia do końca września 2021 r.

Stabilność finansowa. Ambitne zadanie banku centralnego przy ograniczonych uprawnieniach

Warte zauważenia są specyficzne działania makroostrożnościowe podejmowane wyłącznie na Węgrzech. Węgry już od kilku lat stosowały instrumenty makroostrożnościowe ograniczające ryzyko płynności i struktury terminowej bilansu banków, m.in.: FFAR (Foreign Exchange Funding Adequacy Ratio), określający relację stabilnego finansowania w walucie obcej do aktywów walutowych; FECR (Foreign Exchange Coverage Ratio), określony jako różnica między aktywami i pasywami walutowymi odniesiona do sumy bilansowej; IFR (Interbank Funding Ratio), nakładający obowiązek maksymalnej relacji ważonej (walutą i terminem zapadalności) sumy zobowiązań banku wobec instytucji finansowych do sumy bilansowej banku z wyłączeniem funduszy własnych. Wymogi te zostały poluzowane w marcu 2020 i przywrócone jesienią 2021 r.

Państwa TSI jedynie w ograniczonym zakresie decydowały się na łagodzenie kryteriów kredytowych w odniesieniu do finansowania rynku nieruchomości mieszkaniowych. Było to uzasadnione zidentyfikowanymi zagrożeniami na tym rynku jeszcze przed wybuchem pandemii, m.in. w Austrii, Czechach, Estonii i Słowacji. Tylko trzy państwa TSI zdecydowały się na poluzowanie polityki kredytowej w odniesieniu do nieruchomości mieszkaniowych: w Czechach, mimo otrzymanego w roku 2019 ostrzeżenia ze strony ERRS, spodziewając się spowolnienia gospodarczego i obniżenia dochodów kredytobiorców, podwyższono limity Loan-to-Value i Debt Service to Income (DSTI), a następnie zniesiono całkowicie limit DSTI i wymóg dotyczący Debt-to-Income. W Słowenii złagodzono ocenę DSTI w przypadku nowych kredytobiorców, których dochody tymczasowo spadły w trakcie pandemii. Natomiast w Polsce zmniejszono do 50 proc. wagę ryzyka dla ekspozycji zabezpieczonych hipotekami na niektórych nieruchomościach komercyjnych.

Podsumowanie

Działania podjęte przez władze państw TSI w odpowiedzi na pandemię były niezwłoczne i pozwoliły sektorowi bankowemu wesprzeć ożywienie gospodarcze w drugiej połowie 2020 r. Zapewniony został dopływ kredytu do sfery realnej gospodarki, gdyż zapobieżono ryzyku procyklicznego zacieśnienia warunków kredytowych. Stało się tak dzięki temu, że ograniczono ryzyko kredytowe banków i zapewniono dostęp banków do płynności na korzystnych warunkach. Ponadto umożliwiono absorbowanie potencjalnych szoków płynnościowych, a także potencjalnych strat poprzez wykorzystanie buforów kapitałowych oraz tolerancję dla niespełniania przez banki dodatkowych wymogów kapitałowych. Wzmocniono również pozycję kapitałową banków poprzez ograniczenia wypłaty dywidendy. Ten ostatni element zapewnił także, że uwolnione bufory kapitałowe nie zostały wypłacone akcjonariuszom. Działania zaradcze na pandemię miały także wpływ na odporność i jakość aktywów sektorów bankowych w państwach TSI, co zostanie opisane w kolejnej części analiz poświęconych wpływie pandemii COVID-19 na sektor bankowy w tych państwach.

Autorzy:

Paweł Gąsiorowski – doradca kierujący Wydziałem UE i Analiz Międzynarodowych Departamentu Stabilności Finansowej NBP

Agnieszka Alińska – doradca w Wydziale UE i Analiz Międzynarodowych Departamentu Stabilności Finansowej NBP, profesor SGH

Małgorzata Grotte – główny specjalista w Wydziale UE i Analiz Międzynarodowych Departamentu Stabilności Finansowej NBP

Poglądy wyrażone w niniejszym artykule nie przedstawiają stanowiska NBP.