Strategia celu inflacyjnego a problem wysokiej inflacji – czy uwarunkowania instytucjonalne mają znaczenie?

Wnastępstwie szoków związanych z pandemią COVID-19 oraz kryzysu energetycznego wywołanego rosyjską agresją na Ukrainę, w latach 2021–2022 w wielu gospodarkach inflacja wzrosła do bardzo wysokich poziomów, wielokrotnie przekraczających cele inflacyjne banków centralnych.

(@Getty Images)

Dotyczyło to USA, strefy euro, Wielkiej Brytanii, Szwecji, Australii, Kanady, ale też Polski, Węgier i Czech. Przywrócenie stabilności cen stało się wówczas najważniejszym zadaniem polityki pieniężnej, zwłaszcza w gospodarkach, w których banki centralne wykorzystują strategię celu inflacyjnego.

Patrząc z dzisiejszej perspektywy widzimy, że kryzys inflacyjny w znacznej mierze udało się zażegnać. Przy czym w wielu krajach proces dezinflacji przebiegał bez generowania istotnych kosztów w postaci wzrostu bezrobocia. W tym kontekście nasuwa się pytanie: Czy sposób prowadzenia polityki pieniężnej miał na to wpływ, a w szczególności, czy uwarunkowania instytucjonalne strategii celu inflacyjnego – przekładając się na wiarogodność reżimu monetarnego (ang. credibility) – pozwoliły zmniejszyć koszty polityki antyinflacyjnej?

Było to przedmiotem badania przeprowadzonego na przełomie lat 2023 i 2024, a więc jeszcze w momencie, gdy proces dezinflacji trwał. Szybkość obniżania się inflacji zawsze uzależniona jest od wielu czynników, ale okres szoków inflacyjnych z lat 2021–2022 charakteryzował się tym, że inflacja wzrosła wówczas wszędzie i z podobnych powodów. Jednocześnie natura szoków była całkowicie niezależna od uwarunkowań instytucjonalnych działania banków centralnych, co ułatwiało przeprowadzenie analizy.

Natura uwarunkowań instytucjonalnych

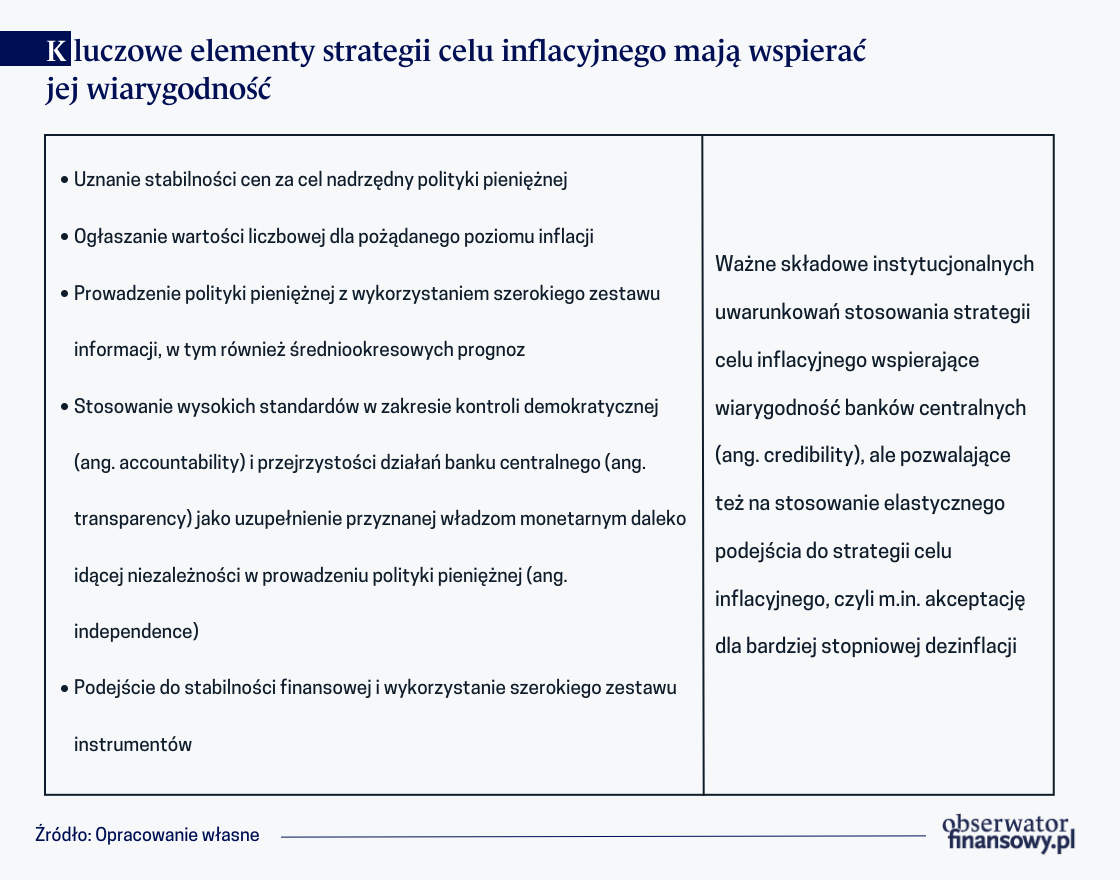

Próbując odpowiedzieć na postawione pytanie trzeba najpierw zdefiniować co rozumiemy pod pojęciem uwarunkowań instytucjonalnych strategii celu inflacyjnego. W strategii tej – oprócz kluczowej roli celu inflacyjnego jako kotwicy nominalnej – znaczenie mają też inne elementy, które nie są jednolicie implementowane przez banki centralne. Dużą rolę odgrywają m.in. zagadnienia związane z kontrolą demokratyczną (ang. accountability), przejrzystością (ang. transparency) i niezależnością (ang. independence). Istotne jest również podejście do stabilności finansowej w polityce pieniężnej, a także zakres dopuszczalnych instrumentów polityki pieniężnej.

Łącznie wymienione elementy składają się na instytucjonalne uwarunkowania działań banków centralnych. Ich znaczenie wynika z faktu, że uwarunkowania te mogą ograniczać dyskrecjonalność polityki pieniężnej, a przez to potencjalnie wzmacniają wiarygodność władz monetarnych. To ważne, gdyż banki centralne wykorzystujące strategię celu inflacyjnego – co do zasady – stosują dość elastyczne podejście do polityki pieniężnej. Oznacza to, że decydując np. o tempie i skali zacieśnienia uwzględniają także skutki tych decyzji dla sfery realnej gospodarki. W praktyce władze monetarne mogą zatem uznać za właściwe bardziej stopniowe przywracanie inflacji do celu. Aby takie zachowanie – raczej dyskrecjonalne – nie spowodowało utraty zaufania do kotwicy nominalnej, znaczenie ma właśnie wiarygodność.

Z kolei wysoka inflacja w oczywisty sposób nie sprzyja jej budowaniu, stąd w takich okolicznościach rola uwarunkowań instytucjonalnych może być szczególnie istotna.

Cele pracy były następujące:

Po pierwsze sprawdzić, jak zmieniły się w ostatnich latach uwarunkowania instytucjonalne działania banków centralnych stosujących strategię celu inflacyjnego.

Po drugie zweryfikować, czy lepsze uwarunkowania instytucjonalne sprzyjają skróceniu horyzontu powrotu inflacji do celu po szokach związanych z pandemią i kryzysem energetycznym, czy może pozwalają na zwiększenie elastyczności decydowania o horyzoncie powrotu do celu, a więc go wydłużają.

Aby ocenić zmiany uwarunkowań instytucjonalnych stosowania strategii celu inflacyjnego, zaktualizowano indeksy, które obrazują uregulowania prawne i praktykę działania 40 banków centralnych prowadzących politykę pieniężną opartą na strategii celu inflacyjnego. Pozwoliło to na wychwycenie zmian, które nastąpiły w ostatnich latach w tym zakresie.

Aby sprawdzić natomiast, czy uwarunkowania instytucjonalne przekładają się na skrócenie lub wydłużenie okresu odchylania się inflacji od celu, przeprowadzono analizę korelacji oraz zastosowano prosty model ekonometryczny na danych przekrojowych. Analiza korelacji badała związek wspomnianych indeksów z horyzontem prognozowanego powrotu inflacji do celu, zgodnie z prognozami MFW z wiosny 2024 r. Te same zmienne uwzględniono w modelu ekonometrycznym, w którym jako zmienne kontrolne wzięto także pod uwagę skalę szoku inflacyjnego oraz siłę reakcji polityki pieniężnej.

Do oceny uwarunkowań instytucjonalnych posłużono się dwoma głównymi indeksami:

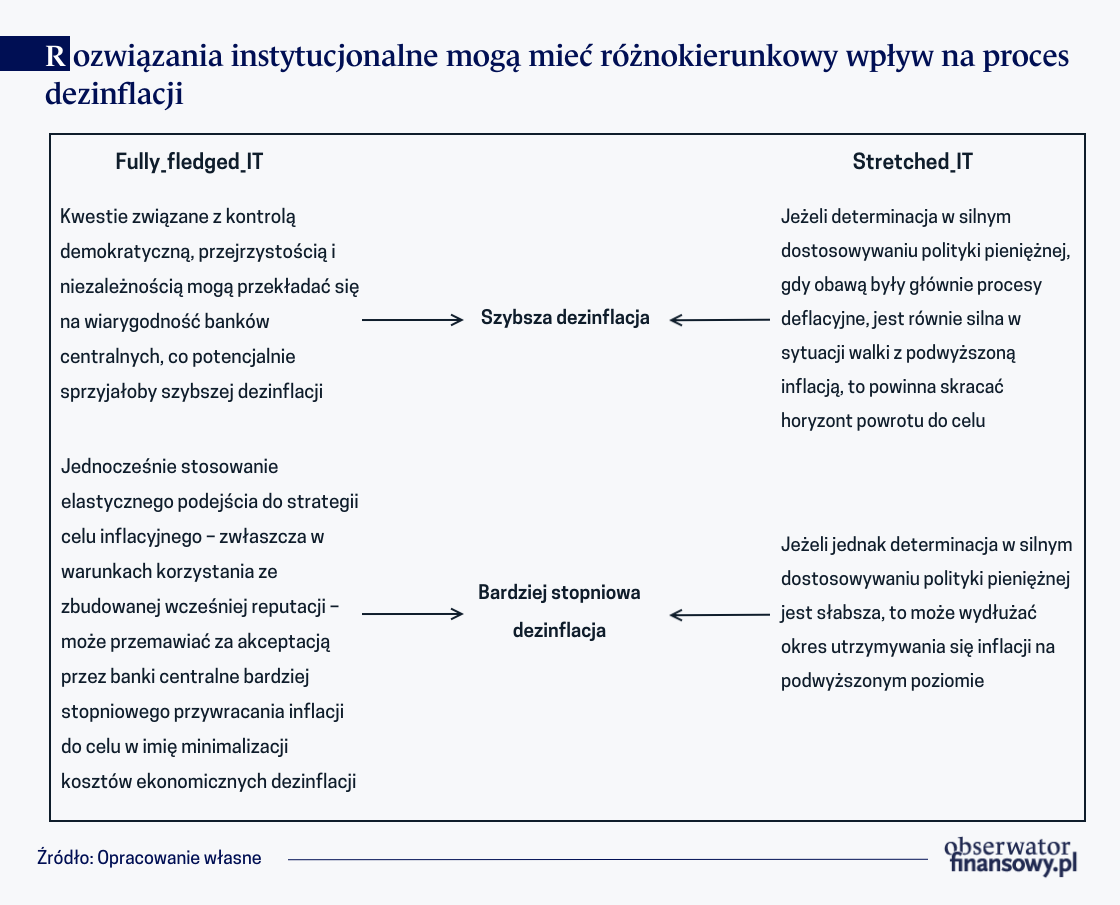

Fully_fledged_IT – wskaźnik stanowiący przybliżenie ogólnej wiarygodności danego banku centralnego, bazujący na zakresie kontroli demokratycznej, przejrzystości i niezależności;

Stretched_IT – indeks obrazujący podejście władz monetarnych do kwestii stabilności finansowej oraz determinację w dostosowywaniu polityki pieniężnej, udowodnioną w szczególności sięgnięciem po instrumenty niestandardowe w czasie kryzysu pandemicznego.

Następnie podzielono kraje w zależności od tego, czy inflacja miała powrócić w nich do celu inflacyjnego w latach 2022, 2023, 2024, 2025 czy po 2025 r. – zgodnie z dostępnymi wówczas prognozami MFW. Na kolejnym etapie dla wszystkich gospodarek łącznie oraz oddzielnie dla gospodarek rozwiniętych i rozwijających się obliczono współczynniki korelacji, aby sprawdzić, czy widoczna jest istotna zależność między indeksami Fully_fledged_IT oraz Stretched_IT a horyzontem powrotu inflacji do celu.

Z kolei w modelu ekonometrycznym objaśniającym długość procesu dezinflacji – po uwzględnieniu w nim zmiennych związanych z wielkością szoku inflacyjnego i siłą reakcji polityki pieniężnej – zweryfikowano istotność współczynników związanych z ww. indeksami.

Które banki pozwalają na bardziej stopniową dezinflację?

Analiza ilościowa wykazała, że o ile część współczynników korelacji okazała się nieistotna statystycznie, o tyle estymacje modelu ekonometrycznego raczej sugerowały, że banki centralne charakteryzujące się wyższymi wartościami indeksów Fully_fledged_IT oraz Stretched_IT mogą być skłonne stosować bardziej elastyczne podejście do walki z inflacją. Może to oznaczać, że władze monetarne cechujące się większą kontrolą demokratyczną, przejrzystością i niezależnością oraz te zaangażowane w zapewnienie stabilności finansowej lub skłonne do stosowania w czasie kryzysów narzędzi niestandardowych pozwalają na bardziej stopniową dezinflację.

Tekst powstał na podstawie artykułu Joanny Niedźwiedzińskiej „Strategia celu inflacyjnego a problem wysokiej inflacji – czy uwarunkowania instytucjonalne mają znaczenie?”, opublikowanego w czasopiśmie naukowym „Bank i Kredyt”, Vol.55, No. 4, (2024). Całość w bik_04_2024_02.pdf.

Autorka wyraża własne opinie, a nie oficjalne stanowisko NBP.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Rezerwa Federalna Stanów Zjednoczonych (Fed) dokonała w ostatnim czasie kolejnego przeglądu swojej strategii polityki pieniężnej. W nowym dokumencie strategicznym potwierdzono główne założenia dotychczasowego podejścia Fed do prowadzenia polityki pieniężnej.

Kryzys w 2008 r. i pandemia COVID-19 przyniosły wielkie wyzwania dla sposobu prowadzenia polityki pieniężnej na całym świecie. Nasz artykuł przedstawia wyniki aktualizacji klasyfikacji Kompleksowych Ram Polityki Pieniężnej, która obejmuje obecnie 186 krajów i okres 50 lat, od 1974 do 2023 roku.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.