Ujemne stopy procentowe stawiają banki centralne na głowie

Kiedyś działalność banków centralnych zapewniała zyski. Banki centralne emitowały gotówkę i uzyskiwane dzięki temu przychody mogły inwestować w dowolnie wybrane aktywa. Ten model działalności został zniszczony przez ujemne stopy procentowe.

EBC postawił na głowie tradycyjny model działalności banku centralnego. Obecnie bank centralny uzyskuje dochody dzięki swoim zobowiązaniom wobec innych instytucji, natomiast zwroty z coraz większej części posiadanych przez niego aktywów trafiają do banków centralnych krajów członkowskich strefy euro. Drukowanie banknotów, gdy stopy procentowe stają się ujemne, staje się działalnością powodującą straty. Takie rozwiązanie nie może być trwałe.

W podręcznikach podaje się, że tzw. seniorat (renta emisyjna) to zyski osiągane przez bank centralny przy emisji gotówki, gdy może zainwestować przychody uzyskiwane dzięki tym emisjom w aktywa zapewniające odsetki. Społeczeństwo musi posiadać gotówkę, ponieważ jest ona prawnym środkiem płatniczym. Seniorat to słowo o dość feudalnej wymowie nadal jest używane na określenie dochodów banków centralnych, gdyż dochód ten osiąga się dzięki prawu do emisji pieniądza, a to prawo było przywilejem średniowiecznych panów feudalnych.

Dziś seniorat można uważać za przychód osiągany dzięki przysługującemu monopoliście wyłącznemu prawu do emisji prawnego środka płatniczego. Kiedyś przychody z tytułu senioratu były znaczne, dochodziły bowiem do 0,5 proc. PKB. Były więc dostatecznie duże, aby mieć wpływ na istotne decyzje.

Banki centralne mogą również zmusić banki do trzymania rezerw (tzw. rezerw obowiązkowych), nie płacąc przy tym odsetek od tych pieniędzy. Rezerwy te stanowią część bazy monetarnej, a przez to mogą się przyczyniać do dochodów osiąganych z tytułu senioratu. Większość banków centralnych porzuciła jednak tę praktykę i postanowiła wypłacać wynagrodzenie za trzymane w nich rezerwy wymagane przepisami. Także ten model działalności został postawiony na głowie przez ujemne stopy procentowe, bo banki są uradowane, gdy mogą zaparkować jakieś rezerwy w banku centralnym, nie musząc płacić za ten przywilej.

Ekonomiści przez to przyjmują w swojej definicji, że seniorat to iloczyn należnej ilości gotówki i stopy procentowej. Wysokość tej stopy procentowej zależy w praktyce od tego, jakie aktywa posiada bank centralny (nabyte w zamian za wyemitowaną gotówkę). Podobnie jak emisje gotówki, aktywa te zapewniają mu przychody

Amerykański System Rezerwy Federalnej i Bank Japonii zwykle inwestują w skarbowe papiery wartościowe o różnych okresach zapadalności. W Japonii oprocentowanie obligacji skarbowych o okresie zapadalności poniżej dziesięciu lat jest obecnie ujemne. Wynika z tego, że w tym roku normalne działania nastawione na osiąganie renty emisyjnej zapewne przyniosą straty.

Strefa euro różni się tym, że do czasu zastosowania „niekonwencjonalnych” instrumentów polityki pieniężnej aktywami Eurosystemu były przede wszystkim kredyty udzielone bankom komercyjnym. Seniorat, czyli dochód pieniężny, który był dystrybuowany wśród banków centralnych poszczególnych krajów członkowskich strefy euro, był więc (mniej więcej) równy ilości gotówki w obiegu pomnożonej przez stopę procentową obowiązującą w całej strefie euro przy kredytowaniu.

Referencyjna stopa oprocentowania kredytu refinansowego EBC już od jakiegoś czasu jest zbliżona do zera (wynosi 0,05 proc. od września 2014 r.), ale dokładnie na poziomie zero ustalono ją dopiero w marcu tego roku, co powinno powodować zerowe wpływy z tytułu senioratu.

Stopa oprocentowania depozytów, czyli oprocentowanie (nadmiernych) rezerw, jest ujemna już od czerwca 2014 r. Pod względem formalnym ta stopa procentowa nie powinna mieć związku z prognozami kwot do uzyskania z tytułu senioratu, gdyż banki nie mają obowiązku trzymania pieniędzy w EBC (poza bardzo niewielkimi rezerwami wymaganymi przepisami).

EBC niedawno poinformował o nowym narzędziu, mianowicie o „ukierunkowanych długoterminowych operacjach refinansowych” (TLTRO). W ramach tego programu EBC będzie pobierał od banków sumę naliczoną na podstawie stopy oprocentowania depozytów, jeżeli w kredytowaniu przekroczą one pewną wartość odniesienia (tzw. benchmark, niezbyt ambitny). Ponieważ oczekuje się, że banki większość pożyczek będą zaciągały nie od EBC, lecz z wykorzystaniem tego mechanizmu, a stopa oprocentowania wkładów obecnie wynosi -40 punktów bazowych, jest bardzo możliwe, że teoretyczne przychody EBC z tytułu senioratu w tym roku staną się ujemne.

Ujemne stopy procentowe przynoszą jeszcze jedną konsekwencję. Całkowicie tracą sens typowe kalkulacje „wartości netto” banków centralnych. W pewnych przedstawionych niedawno propozycjach inicjatyw politycznych zakłada się wiarygodny strumień dochodów EBC, co świadczy o tym, że obecna wartość przyszłych przychodów EBC z tytułu senioratu jest raczej wysoka (zob. A. Siebert, The Role of the ECB in Financial Assistance Programmes; V. Vihriälä, B. Weder di Mauro, Orderly debt reduction rather than permanent mutualisation is the way to go; Grupa Wysokiego Szczebla ds. Finansów UE Seigniorage).

Wszystkie te kalkulacje, przede wszystkim przewidywania przedstawione przez Willema Buitera, oparto na strumieniu przyszłych przychodów z tytułu senioratu zdyskontowanych do obecnej chwili (zob. W. Buiter, Can Central Banks Go Broke?).

Przy ujemnych stopach procentowych przyszłość przestaje być jednak „dyskontowana”. Przeciwnie, przyszłe przychody mają większą wartość od przychodów dzisiejszych. Ale suma nieskończonego ciągu coraz większych ujemnych przychodów nie ma sensu. Co więcej, przez ujemne stopy procentowe zwiększa się popyt na gotówkę. Wynika z tego, że w przyszłości banki centralne być może będą musiały płacić coraz więcej za przywilej emisji prawnego środka płatniczego.

W strefie euro stosunek gotówki do PKB już wzrósł do 10 proc. W Japonii, kraju o długiej historii zerowych stóp procentowych, stosunek ten doszedł do 16 proc. Istnieje więc ryzyko – jeżeli utrzymają się ujemne stopy procentowe – że banki centralne będą ponosić coraz większe straty, gdy coraz więcej instytucji będzie wykorzystywać skarbce, aby w nich gromadzić płynność w gotówce, zamiast płacić EBC, czy też niemieckiemu rządowi, za bezpieczne przechowywanie tych pieniędzy.

Koszt przechowywania i ubezpieczenia wielkich ilości gotówki wynosi podobno jedynie 30 punktów bazowych rocznie. Dopóki stopa oprocentowania depozytów w EBC utrzymuje się poniżej tej wielkości, dopóty można zakładać, że będzie wzrastać popyt na gotówkę.

Bankierzy centralni w roli inwestorów

Teoretyczne, gdy obowiązują ujemne stopy procentowe, wpływy z tytułu senioratu powinny więc zniknąć, a nawet przybierać coraz niższe wielkości ujemne, W rzeczywistości zyski banku centralnego przedstawiają się jednak całkiem dobrze. Dzieje się tak dlatego, że gdy niszczony jest przez ujemne stopy procentowe tradycyjny model działalności banku centralnego, banki te zajęły się inną działalnością, mianowicie przekształcaniem zapadalności.

Robią to tak, jak zazwyczaj to wygląda w działalności banków inwestycyjnych. Banki centralne zaczęły powiększać bilanse, stosując do tego dźwignię finansową. Kupują wielkie ilości długoterminowych obligacji skarbowych (finansowanych za pomocą krótkoterminowych depozytów). Nazywa się tę działalność luzowaniem ilościowym, a jej celem jest wymuszenie spadku stóp oprocentowania długoterminowego.

Ogólnie rzecz biorąc, luzowanie ilościowe powiększa dochody banku centralnego, szczególnie gdy bank ten zarabia po obu stronach, czyli po stronie swoich zobowiązań wobec innych instytucji, gdy pobiera opłaty od banków komercyjnych za złożone przez nie depozyty, oraz po stronie aktywów, gdzie zarabia, czy raczej zarabiał, uzyskując zwrot z inwestycji w długoterminowe obligacje skarbowe. Ponieważ niemieckie długoterminowe stopy procentowe są ujemne, Bundesbank traci przez swoje inwestycje, ale stopa oprocentowania dziesięcioletnich obligacji nadal przewyższa oprocentowanie depozytów.

Należy wobec tego rozbić bilans banku centralnego na dwie części bardzo odmienne pod względem pojęciowym:

– dział emisji (który zajmuje się emisjami prawnego środka płatniczego);

– dział bankowości inwestycyjnej, który oferuje krótkoterminowe depozyty, aby kupować aktywa o dłuższym terminie zapadalności lub ryzykowniejsze, które zazwyczaj zapewniają stopy zwrotu o wiele wyższe od tego, co bank centralny musi płacić z powodu swojego zadłużenia krótkoterminowego.

Przychody (czyli zyski, gdyż nie ma tu kosztów poza wydatkami na druk banknotów) działu zajmującego się emisją pieniądza odpowiadają teoretycznemu senioratowi, czyli iloczynowi stóp procentowych i ilości gotówki będącej w obiegu. Nie uwzględnia się w tym obliczeniu rezerw obowiązkowych, od których płaci się odsetki.

Zyski działu bankowości inwestycyjnej to różnica między sumą wypłacaną przez bank centralny z powodu jego zobowiązań wobec innych instytucji (z tytułu krótkoterminowych depozytów składanych przez banki komercyjne) a tym, co zarabia na papierach wartościowych, w które zainwestował. Zyski działu bankowości inwestycyjnej nie są pewne. Jeżeli wzrosną krótkoterminowe koszty refinansowania, szybko może dojść do strat.

Tropienie przychodów EBC w eurostrefie

W przypadku EBC trzeba zachować ostrożność, szukając senioratu i zysków z bankowości inwestycyjnej. Strefa euro to szczególny przypadek rachunkowości w dziedzinie bankowości centralnej.

W strefie euro istnieje złożony system obliczania i dystrybucji zysków osiąganych dzięki działalności banków centralnych. EBC jest miejscem, w którym zapadają wszystkie decyzje, ale nie jest miejscem, w którym powstaje większość zysków. EBC jest osobą prawną, oddzieloną od banków centralnych krajów członkowskich eurostrefy, które wraz z EBC tworzą „Eurosystem”.

Większość operacji należących do polityki pieniężnej tak naprawdę wprowadzają w życie krajowe banki centralne, tak więc to one są prawnymi kontrahentami banków, gdy te zaciągają pożyczki, nazwijmy to tak – „od EBC”, albo gdy „EBC” kupuje obligacje skarbowe. W przypadku „normalnych” operacji polityki pieniężnej nie ma to znaczenia.

Wszystkie dochody (sporadycznie straty, gdy bankrutuje jakiś bank, a jego zabezpieczenia okazują się niewystarczające) dodaje się do tego, co w nazywa się „dochodem pieniężnym” (całej strefy euro). Sumę tę następnie dzieli się między krajowe banki centralne proporcjonalnie do kapitału wnoszonego przez poszczególne państwa członkowskie.

Właściwy EBC zazwyczaj otrzymuje niewielką część tej całości. Ogólnie jednak nie ma to znaczenia, gdyż krajowe banki centralne w tych samych proporcjach posiadają kapitał EBC.

Przychody działu zajmującego się emisjami pieniądza z grubsza odpowiadają temu, co w eurosystemie nazywa się „dochodem pieniężnym”, który jest następnie przekazywany krajowym bankom centralnym (a następnie rządom odpowiednich państw).

Gdy stopy procentowe są ujemne, naturalnie otrzymujemy ujemny seniorat, gdy pomnożymy przez stopę procentową bazę monetarną.

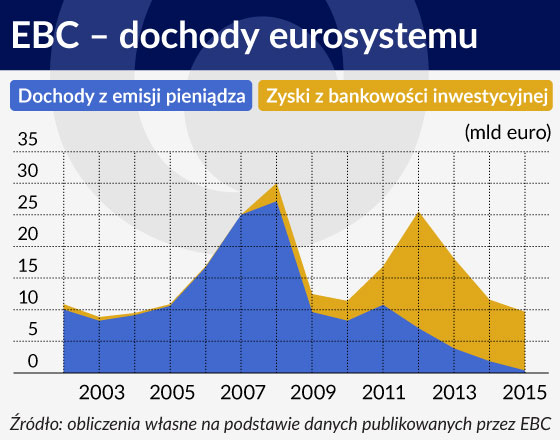

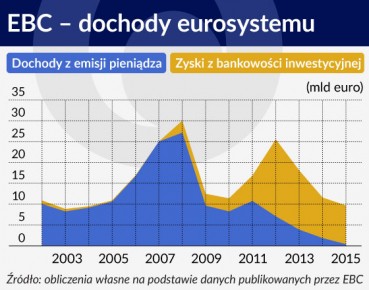

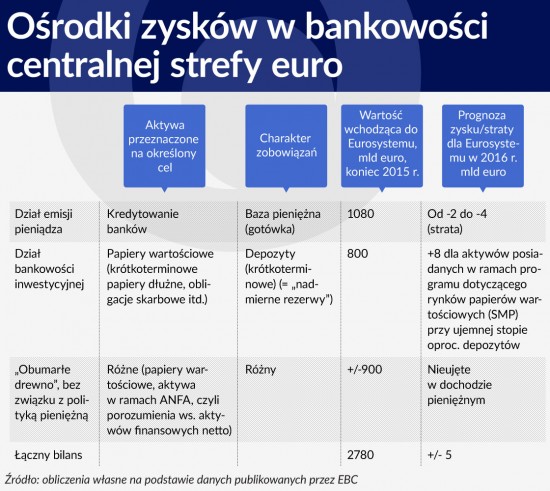

W tabeli widoczny jest schematyczny podział bilansu eurosystemu. Wydzielenie działalności należącej do bankowości inwestycyjnej jest prawie niemożliwe przez to, że banki centralne krajów członkowskich nadal wypełniają wiele krajowych funkcji, które przechodzą przez ich bilanse, choć nie mają nic wspólnego z polityką pieniężną. Tabela powstała na podstawie dostępnych danych dotyczących jedynie dwóch pozycji ujmowanych w skonsolidowanym bilansie Eurosystemu, które jednoznacznie się określa jako pozycje mające związek z polityką pieniężną.

Wyraźnie widać, że w czasach „normalnych” dominuje dział zajmujący się emisjami pieniądza. Proporcje ogromnie się zmieniają, gdy EBC zaczął stosować rozwiązania niekonwencjonalne, a zyski z bankowości inwestycyjnej (odnotowane) bardzo wzrosły (nastąpiło to w 2011/2012 r., gdy EBC rozpoczął program wykupu obligacji).

Dział bankowości inwestycyjnej jest obecnie faktycznym ośrodkiem zysków strefy euro (podobnie jak w innych krajach, gdzie stopy procentowe są blisko zerowej dolnej granicy przedziału). W 2015 r. przychody działu eurosystemu zajmującego się emisją pieniądza wyniosły zaledwie 500 mln euro, co nie pokryłoby nawet kosztów operacyjnych EBC we Frankfurcie, które przekraczają 600 mln euro (łączne koszty operacyjne całego eurosystemu, czyli EBC i banków centralnych krajów członkowskich, przekraczają 2 mld euro).

Należy pamiętać, że oficjalne obliczenia dochodu pieniężnego mogą wprowadzać w błąd. W 2012 r. eurosystem zaksięgował wyjątkowo wysoki dochód z tytułu posiadanych obligacji. W tamtym roku zbankrutował grecki rząd, gdyż nie był w stanie wywiązać się z zobowiązań obligacyjnych. Stało się to przy realizacji programu eufemistycznie nazwanego „zaangażowaniem sektora prywatnego” (private sector involvement, PSI).

Wyglądało to tak. EBC kupił greckie obligacje o wartości wynoszącej ok. 60 mld euro, ale w cudowny sposób nie poniósł z ich powodu żadnych strat, gdyż wcześniej „ustalono” z greckim rządem, że wszystkie obligacje w posiadaniu eurosystemu (czyli banków centralnych krajów członkowskich) wymieniono na inne obligacje o identycznych warunkach finansowych, ale z innym numerem identyfikacyjnym. W operacji zaangażowania sektora prywatnego wszystkie serie obligacji podlegały „propozycji” strzyżenia (hair-cut: to potocznie nazywana procentowa wielkość aktywów odejmowana od wartości rynkowej przy ustanawianiu zabezpieczenia kredytu) na olbrzymią skalę. Jedynie obligacje z serii będących w posiadaniu EBC były z tego strzyżenia zwolnione.

EBC kupił te obligacje na rynku wtórnym, podobnie jak wszyscy inni uczestnicy rynku. Wszyscy inni jednak zostali zmuszeni do strzyżenia (hair-cut), którego skala wyniosła prawie 80 proc. Tylko EBC wyszedł z tego cało. Nie ulega więc wątpliwości, że w normalnych okolicznościach eurosystem poniósłby ogromne straty (ok. 25 mld euro), gdyby rządy krajów eurostrefy nie „przekonały” jakoś greckiego rządu, aby nie ogłaszał niemożliwości spłaty zobowiązań wobec EBC.

W innym mało znanym „porozumieniu pobocznym” określono później, że zyski Eurosystemu osiągnięte przez nabycie greckich obligacji po niskiej cenie rynkowej (często poniżej 70 proc. wartości nominalnej) i późniejsze odsprzedanie tych papierów po pełnej wartości nominalnej zostaną zwrócone rządowi greckiemu. Osiąga się to pośrednio poprzez banki centralne krajów członkowskich, które przekazują rządom swoich państw swoje części łącznego dochodu pieniężnego. Rządy te mają później przekazać rządowi greckiemu sumę odpowiadającą różnicy między wartością nominalną a ceną zakupu. W ten sposób w ostatnich latach wróciła do Grecji znaczna część zysków odnotowanych w eurosystemie.

Powszechnie się sądzi, że EBC kupił greckie obligacje skarbowe o wartości wynoszącej ok. 60 mld euro po cenie rynkowej, gdy ich wartość wynosiła jakieś 38 mld euro. Oznacza to, że z zysków działu eurosystemu zajmującego się bankowością inwestycyjną ok. 22 mld euro (różnica między wartością nominalną a ceną zakupu greckich obligacji) to tylko pozorne zyski, które w rzeczywistości zostaną przekazane Grecji.

Inna część zysków działu eurosystemu zajmującego się bankowością inwestycyjną pochodzi z wykupu innych obligacji skarbowych w ramach programu dotyczącego rynków papierów wartościowych (Securities Markets Programme), który realizowano w warunkach wspólnego ponoszenia ryzyka. Do ostatnich miesięcy 2012 r. wykupiono w ten sposób obligacje hiszpańskie, portugalskie i włoskie o wartości wynoszącej prawie 200 mld euro. Wszystkie te obligacje bardzo zyskały na wartości, która często przekroczyła wartość nominalną, przez co wzrosły wielkości podawane w obliczeniach „dochodu pieniężnego”. Obecnie jednak papiery wartościowe w posiadaniu EBC są warte tylko ok. 110 mld euro.

Bilans EBC znów się teraz powiększa. Zyski z bankowości inwestycyjnej ponownie powinny wzrosnąć. Ponieważ jednak w 80 proc. programy luzowania ilościowego są realizowane przez banki centralne krajów członkowskich działające na własny rachunek, EBC musiał zmienić definicję dochodu pieniężnego. Postanowił więc niedawno, że obligacje skarbowe krajów członkowskich nabyte przez banki centralne tych państw w ramach programu zakupu aktywów sektora publicznego na rynkach wtórnych (PSPP) będą „uważane za instrumenty przynoszące dochód” równy stopie oprocentowania kredytów (czyli zerowy).

Tak więc wielka część przyszłych dochodów osiąganych dzięki bankowości inwestycyjnej będzie trafiać bezpośrednio do banków centralnych krajów członkowskich i nie będzie dystrybuowana w eurosystemie. Wielkość senioratu, której można się spodziewać w przyszłości w eurosystemie, stała się więc nieco zmienna i może się okazać znacznie niższa od tego, co zakłada większość. Z historii wiemy, że bankowość inwestycyjna to działalność nieuchronnie niestabilna. Należy więc zachować ostrożność przy przedstawianiu propozycji, w których się przyjmuje, że seniorat uzyskiwany przez EBC będzie wiarygodnym źródłem dochodu.

Stary model biznesowy polegający na gotówkowych emisjach euro stał się niedochodowy. W najbliższej przyszłości kupowanie obligacji doprowadzi przynajmniej jednak do tego, że przez eurosystem będzie przechodzić więcej przychodów, gdyż „dochód” z ujemnego oprocentowania zobowiązań powstałych podczas realizacji programu PSPP nadal będzie trafiał do wspólnej puli.

Tak więc EBC postawił na głowie stary model działalności banków centralnych. Dzisiaj osiąga bowiem strumień dochodu ze swoich zobowiązań wobec innych instytucji, natomiast zwroty z coraz większej części jego aktywów trafiają do banków centralnych krajów członkowskich. To nie może być trwały układ.

Daniel Gros jest dyrektorem Ośrodka Badań Polityki Europejskiej (CEPS) z siedzibą w Brukseli.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wszystkie dochody (sporadycznie straty, gdy bankrutuje jakiś bank, a jego zabezpieczenia okazują się niewystarczające) dodaje się do tego, co w nazywa się „dochodem pieniężnym” (całej strefy euro). Sumę tę następnie dzieli się między krajowe banki centralne proporcjonalnie do kapitału wnoszonego przez poszczególne państwa członkowskie.

Wszystkie dochody (sporadycznie straty, gdy bankrutuje jakiś bank, a jego zabezpieczenia okazują się niewystarczające) dodaje się do tego, co w nazywa się „dochodem pieniężnym” (całej strefy euro). Sumę tę następnie dzieli się między krajowe banki centralne proporcjonalnie do kapitału wnoszonego przez poszczególne państwa członkowskie.