Komisja Europejska chce wzmocnić system unijnych agencji nadzorujących rynki finansowe, żeby realizacja planu unii rynków kapitałowych (CMU) była efektywna i bezpieczna. Celem jest też konsolidacja kontroli nad całkiem nowymi zjawiskami na rynkach wynikającymi z rozwoju technologicznego.

Chodzi o rolę trzech agencji: Europejskiego Urzędu Nadzoru Bankowego (EBA), Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA) oraz Europejskiego Urzędu Nadzoru nad Ubezpieczeniami i Pracowniczymi Programami Emerytalnymi (EIOPA). Wszystkie trzy tworzą Europejski System Nadzoru (ESA) powstały w odpowiedzi na globalny kryzys finansowy i zaczęły działać od początku 2011 roku. Bardzo szybko okazało się, że ich prerogatywy są niewystarczające, by radzić sobie z kryzysem, jaki niebawem ogarnął strefę euro.

„Należy zrobić jeszcze więcej, aby poprawić konwergencję regulacyjną i nadzorczą w obrębie jednolitego rynku, aby pomóc naszym rynkom finansowym pracować skuteczniej i sprostać nowym wyzwaniom” – napisała w komunikacie KE.

Dlaczego unia rynków kapitałowych

Projekt unii rynków kapitałowych powstał w 2015 roku i już wtedy ogłoszony został jako sztandarowy plan powołanej kilka miesięcy wcześniej nowej Komisji Europejskiej. Chodzi w nim o przeniesienie ciężaru finansowania gospodarki z nadmiernie rozwiniętego i słabego sektora bankowego na rozmaite instytucje i instrumenty finansowe rynku kapitałowego. Ten rozumiany jest szeroko jako całe pozabankowe pośrednictwo finansowe. CMU ma także pomóc – na przykład dzięki nowym standardom sekurytyzacji –bankom w znajdowaniu miejsca w bilansach dla podaży nowych kredytów.

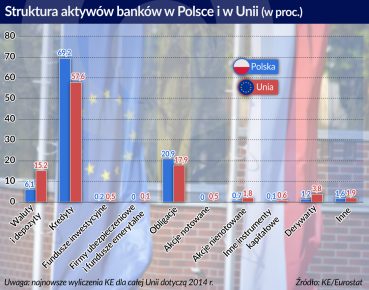

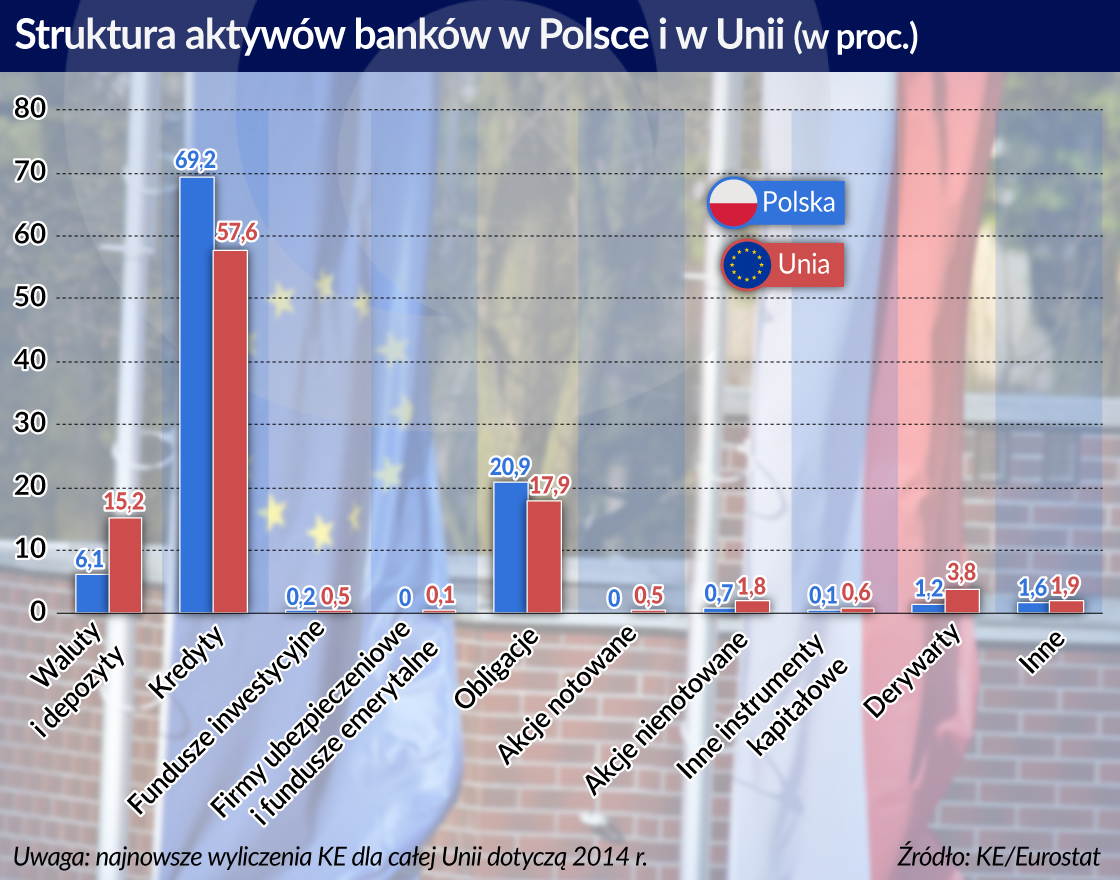

Po kryzysie sytuacja banków stała się oczywista – sektor jest przerośnięty i słaby. Łączna wartość aktywów sektora bankowego w strefie euro wynosi ok. 280 proc. PKB w porównaniu z 88 proc. PKB w USA. Nawet po tym, jak liczba banków od 2008 roku spadła o 20 proc., do ok. 5 tys., a liczba pracowników banków zmniejszyła się o ok. 300 tys. do 1,9 mln, Europa jest „przebankowiona” – twierdzi Single Supervisory Mechanism (SSM), nadzór nad największymi instytucjami strefy euro przy Europejskim Banku Centralnym.

– Trudna prawda jest taka: konkurencja oznacza, że nie każdy może wygrać. Więc spodziewamy się, że niektóre banki będą musiały wyjść z rynku (…) Musimy pozwolić bankom upadać – powiedziała Daniele Nouy, szefowa SSM, podczas wrześniowego VIII Financial Forum w Madrycie.

Banki przytłoczone są także górą pokryzysowych złych długów, które pod koniec zeszłego roku przekroczyły w Unii bilion euro. Regulacje Bazylei III powodują, że banki mają do wyboru zwiększanie kapitałów lub zmniejszanie aktywów ważonych ryzykiem. Ponieważ kapitał jest drogi, nawet te banki, które sobie radzą stosunkowo dobrze, najczęściej wybierają tę drugą opcję.

Argumentu za unią rynków kapitałowych dostarcza struktura finansowania europejskiej gospodarki. Żywi się ona w 85 proc. kredytem, podczas gdy w USA 75 proc. finansowania przedsiębiorstw dostarcza rynek kapitałowy. William Wright z think-tanku New Financial obliczył, że kapitalizacja wszystkich europejskich giełd stanowi 69 proc. PKB Unii, podczas gdy w USA jest to 116 proc. Wszystkie razem wzięte europejskie giełdy mają kapitalizację o połowę mniejszą niż rynek akcji w USA, a rynek długu stanowi zaledwie jedną trzecią wartości instrumentów notowanych za Atlantykiem.

Do tego po kryzysie Unia cierpi na niską stopę inwestycji. Wielkość inwestycji spadła w latach 2007-2014 o 10 proc. W analizie z czerwca tego roku poświęconej przeglądowi działań w sprawie CMU Komisja Europejska napisała, że nawet zakładając wzrost inwestycji i wzrost PKB zgodny z prognozami na 2017 rok, udział inwestycji w PKB wzrośnie do 2023 roku dopiero do poziomu 22 proc., czyli takiego, jaki był w latach 2000-2005.

„Unia potrzebuje CMU teraz bardziej niż kiedykolwiek” – napisała KE w niedawnym sprawozdaniu z realizacji tego projektu.

Skutki brexitu

Projekt CMU jest krojony dla wszystkich 28 państw Unii, a nie tylko strefy euro, jak było to z unią bankową. Przyjęty przez KE pod koniec 2015 roku Plan działania podkreśla, że rozwój rynków kapitałowych ma odblokować inwestycje na obszarze całej Unii oraz możliwości napływu inwestycji spoza jej granic, poprawić dostępność finansowania dla projektów inwestycyjnych, stabilizować system finansowy oraz pogłębić integrację finansową państw i konkurencyjność gospodarek.

Pod względem prawnym regulującym działanie zarówno instytucji, jak i instrumentów rynek Unii jest niespójny. W różnych państwach różne są zasady ochrony inwestorów, obowiązki informacyjne podmiotów oferujących akcje na rynku publicznym itp. Jeśli dostępność pozyskiwania kapitału przez np. oferty akcji i obligacji korporacyjnych ma być porównywalna, trzeba przepisy uspójnić, co mogłoby dalece obniżyć koszty transakcyjne, na przykład obsługi prawnej.

Jeśli fundusze – od skłonnych do ryzyka venture capital aż po zgromadzone przez ubezpieczycieli czy inwestujące zachowawczo fundusze emerytalne – mają operować na całym unijnym rynku, powinny mieć wszędzie porównywalne regulacje, ale też warunki działania. W sposób porównywalny powinny przebiegać procedury upadłościowe, niezależnie od tego, czy we Włoszech, czy w Szwecji.

Celem projektu jest więc także odwrócenie fragmentacji rynków, którą ujawnił i pogłębił kryzys. I generalnie słuszne przekonanie, że rynek kapitałowy dzięki branżowej i regionalnej dywersyfikacji strumieni inwestycyjnych jest w stanie rozpraszać ryzyka, zamiast je kumulować. To prawda, której nie można jednak przyjąć bez zastrzeżeń. Konsolidacja europejskiej sieci nadzorczej jest odpowiedzią na te właśnie zastrzeżenia.

Projekt CMU w pierwszej wersji zaproponowanej przez brytyjskiego komisarz Jonathana Hilla pisany był wyraźnie na potrzeby londyńskiego City, jednego z trzech największych rynków świata. Po zeszłorocznym brytyjskim referendum nabrał nowego wymiaru – dostrzeżono złożoność i różny etap rozwoju niewielkich lokalnych rynków kapitałowych.

KE ogłosiła w czerwcu przegląd realizacji projektu CMU. Komisja przygotowała już 20 z zapowiadanych 33 projektów. Wiele z nich utknęło jednak w negocjacjach między państwami członkowskimi.

Główne kontrowersje dotyczą ujednolicenia systemów podatkowych (nie chodzi tu o stawki, ale o porównywalność podstawy opodatkowania, czyli Common Corporate Tax Base i Common Consolidated Corporate Tax Base) oraz prawa upadłościowego. Choć niewątpliwym sukcesem jest na przykład uchwalenie rozporządzenia dotyczącego prospektu emisyjnego. Wejdzie ono w życie w 2019 roku.

Plan CMU zawiera 33 propozycje całościowych zmian ujętych w sześciu obszarach:

- finansowanie innowacji, start-upów i nienotowanych na rynku publicznym spółek, a więc miedzy innymi małych i średnich firm;

- ułatwienie firmom wchodzenia i pozyskiwania kapitału na rynku publicznym;

- inwestowanie długoterminowe, infrastruktura i zrównoważone inwestycje;

- wspieranie inwestycji indywidualnych i instytucjonalnych;

- wykorzystanie sektora bankowego dla finansowania gospodarki;

- ułatwienia inwestycji transgranicznych.

Rozpoznać nowe ryzyka

Pierwotnie plan był taki, że droga do sukcesu CMU powinna prowadzić przez deregulacje oraz znoszenie barier prawnych istniejących w różnych państwach Unii. Wkrótce jednak okazało się, że to zbyt uproszczone spojrzenie. Koncepcja CMU chce wykorzystać zdolności do pośrednictwa finansowego istniejące poza słabymi bankami, a więc także w sektorze bankowości cienia. Ten – jak od dawana twierdzą Financial Stability Board, Europejska Rada Ryzyka Systemowego czy Międzynarodowy Fundusz Walutowy – jest słabo jeszcze rozpoznany i słabo regulowany. Stąd wniosek – realizowany właśnie przez KE – że nadzór nad sektorem finansowym w Unii trzeba wzmocnić.

Swoboda przepływów kapitałowych to jeden z czterech fundamentów wspólnego rynku. Nic swobodzie nie ujmując, istotne jest jednak kontrolowanie, czy swobodny przepływ kapitału nie prowadzi do narastania baniek spekulacyjnych i systemowych – choćby w skali pojedynczego kraju – nierównowag. Te nierównowagi spowodowały tak niekorzystne zjawiska, i to nie tylko w nowych, ale i w starych krajach Unii, jak zadłużenie gospodarstw domowych w kredytach walutowych. Z tego miedzy innymi powodu wzmocnienie mandatu nadzoru makroostrożnościowych zaproponował Europejski Bank Centralny.

Projekt CMU stanowi nie tylko nadzorcze wyzwanie, ale też technologiczny skok. Obrót papierami wartościowymi z tradycyjnych giełd migruje na elektroniczne platformy. Technologiczne firmy finansowe (fintech) świadczą już większość usług pośrednictwa, którym zajmowały się wcześniej banki. Instytucje bankowości cienia szybko rosną.

Codziennością stają się nowe sposoby pozyskiwania finansowania lub kapitału, jak crowdfunding. Na razie wiadomo, że w Unii działa ok. 500 takich platform. Coraz częściej transakcje finansowe zawierane są w kryptowalutach. Do powszechnego słownika wchodzi pojęcie ICO, czyli initial coin offering. To zbieranie funduszy na rozwój biznesu za pośrednictwem blockchainowych platform w zamian za obiecane w przyszłości uprawnienia dla donatorów. W Polsce start-up Golem zebrał pod koniec zeszłego roku 8,6 mln dolarów w ciągu 29 minut na projekt współdzielenia mocy obliczeniowej – podaje raport fundacji Startup Poland. Być może ICO stanie się alternatywą dla IPO. Na razie przedstawiciele branży sami ostrzegają, że wśród przeprowadzających ICO spotkać można wielu oszustów.

Konieczne jest zatem przede wszystkim rozpoznanie, jakie innowacje finansowe mogą tworzyć ryzyka. I dla konsumentów, i dla całego systemu finansowego.

Nowe kompetencje sieci

Temu właśnie ma służyć reforma systemu agencji nadzorczych w Unii. Skoro londyński rynek nie będzie już rynkiem Unii, na kontynencie trzeba stworzyć wspólny i koherentny system. Nie jest wykluczone, iż w wyniku brexitu dojdzie do migracji operacji licznych instytucji finansowych z City na kontynent, a zatem konieczne jest, by poszczególne ośrodki nie konkurowały ze sobą tworzeniem możliwości dla arbitrażu regulacyjnego czy też arbitrażu w praktykach nadzorczych.

Kompetencje w zakresie nadzoru nad bankami są podzielone pomiędzy SSM i EBA i tak już pozostanie. Bardzo duże uprawnienia przyznane zostaną natomiast nadzorcy rynków kapitałowych ESMA. Będzie ona mieć zatem nadzór nad indeksami i benchmarkami mającymi krytyczne znaczenie dla całego unijnego rynku zgodnie z uchwaloną reformą benchmarków, a także agencjami ratingowymi, izbami rozliczeniowymi i repozytoriami transakcji. W przypadku ofert publicznych wielkich transgranicznych spółek na europejskim rynku będzie także zatwierdzać ich prospekty emisyjne.

Agencja ma również nadzorować działające na podstawie nowych aktów prawnych europejskie fundusze venture capital, europejskie fundusze na rzecz przedsiębiorczości społecznej i europejskie długoterminowe fundusze inwestycyjne. Ma także odgrywać większą rolę w koordynowaniu dochodzeń w sprawie nadużyć na rynku. Będzie miała miedzy innymi prawo do działania w przypadkach, w których nadużycia mają skutki transgraniczne lub też mogą mieć wpływ na stabilność finansową Unii.

EIOPA ma nadzorować działające w Unii transgranicznie firmy ubezpieczeniowe i fundusze emerytalne. Ma poddawać ocenie ich modele wewnętrzne dla ustalania wymogów wypłacalności. ESRB natomiast ma mieć szersze kompetencje, jeśli chodzi o nadzór nad ryzykiem dla całego systemu finansowego. W zakresie obowiązków unijnego nadzoru będą także sprawy związane z cyberbezpieczeństwem na rynkach finansowych i koordynacja działań krajowych nadzorów.

Propozycja KE przewiduje, żeby agencje miały także uprawnienia do monitorowania operacji europejskich instytucji finansowych poza Unią. Chodzi o to, żeby zapobiegać obchodzeniu przez nie przepisów oraz obserwować czy nie narastają ryzyka transgraniczne.

Równie ważny jak rozszerzony zakres kompetencji jest kierunek, w jakim ma ewoluować nadzór. O ile w projekcie CMU chodzi o ujednolicenie podstaw prawnych funkcjonowania szeroko rozumianych rynków kapitałowych, o tyle agencje będą miały za zadanie dbać o konwergencję praktyk nadzorczych.

Przykładem dla niech ma być opus magnum tworzone przez EBA – Single Rulebook, czyli jednolita księga przepisów. Powstaje ona w ten sposób, że konkretne dyrektywy delegują EBA uprawnienia do wypełnienia ich treścią, w wyniku rozstrzygania sporów i wątpliwości, a także wskutek nadsyłanych pytań o interpretację konkretnych przypadków.

Agencje europejskiej sieci bezpieczeństwa finansowego tylko częściowo będą dalej finansowane z budżetu Unii. Resztę wkładu mają im zapewnić opłaty wnoszone przez instytucje sektora finansowego.