Bardzo trudnym do rozwiązania problemem w związku z Brexitem jest przepływ usług finansowych. Wartość eksportu brytyjskich usług finansowych i pokrewnych przekracza 100 mld euro. Dziesiątki tysięcy klientów jest uzależnionych od decyzji, czy Wyspy pozostaną centrum finansowym Europy.

W przeciwieństwie do handlu towarami nie ma jednolitego systemu handlu usługami dla dostawców spoza UE. Rynek usług nie jest chroniony przez cła, ale jest ograniczony barierami pozataryfowymi, jak przepisy i licencje. Sprawa handlu usługami finansowymi nie jest regulowana przez umowy UE z krajami spoza Unii. Na przykład umowa handlowa między Kanadą a UE, która liberalizuje obroty usługami, nie ułatwia świadczenia usług finansowych dla firm bez lokalnej licencji.

Na razie wszystko bez zmian

W wywiadzie dla agencji Bloomberg w Davos brytyjski kanclerz skarbu Philip Hammond podkreślił, że usługi finansowe muszą być częścią ostatecznej umowy handlowej. Włączenie usług finansowych do brytyjskiego porozumienia po Brexicie z UE stało się jednym z najbardziej kontrowersyjnych obszarów. Michel Barnier, główny negocjator UE, ostrzegł, że Brexit oznacza także, że brytyjskie banki stracą tak zwane „prawa paszportowe”, które pozwalają im swobodnie sprzedawać usługi na jednolitym rynku.

Dla rządu brytyjskiego „czerwoną linią”, czyli granicą ustępstw, jest sprawa swobodnego przepływu pracowników z UE. Jeśli będzie tej linii bronić, banki brytyjskie utracą swobodny dostęp do europejskiego rynku. Okres przejściowy ma się rozpocząć w marcu 2019 roku. Brytyjscy przedsiębiorcy i bankierzy wielokrotnie apelowali do rządu, by wyjaśnił, jakie będą wówczas obowiązywały zasady. Te informacje są niezbędne dla dla firm, by mogły inwestować i zatrudniać pracowników zagranicznych. W końcu stycznia trzej ministrowie – kanclerz skarbu Philip Hammond, minister ds. Brexitu David Davis i minister gospodarki Greg Clark – opublikowali list uspakajając, że w okresie przejściowym Wielka Brytania będzie przestrzegać unijnych zasad. Wszystkie sektory – od rolnictwa po usługi finansowe – będą mogły handlować z UE na dotychczasowych zasadach. Problem pojawi się wówczas, gdy Brexit stanie się faktem dokonanym.

Brytyjska specjalność

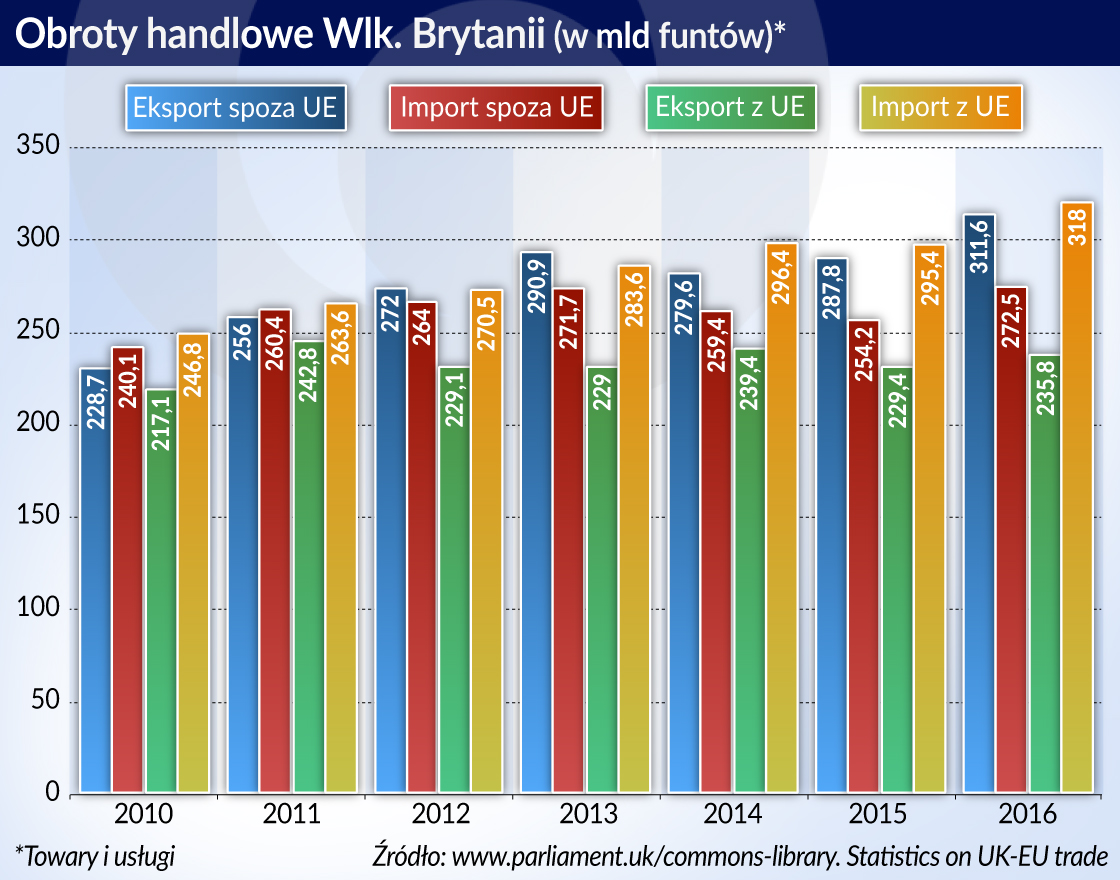

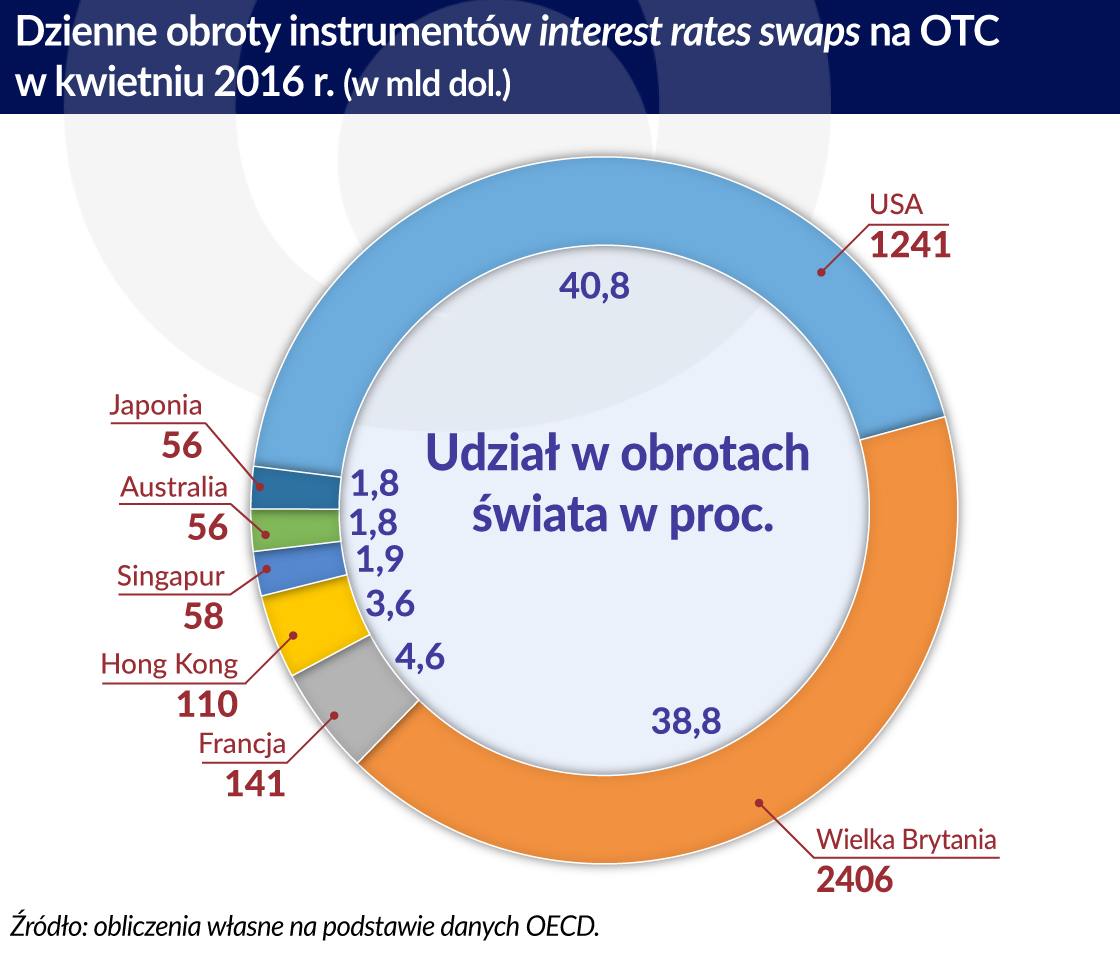

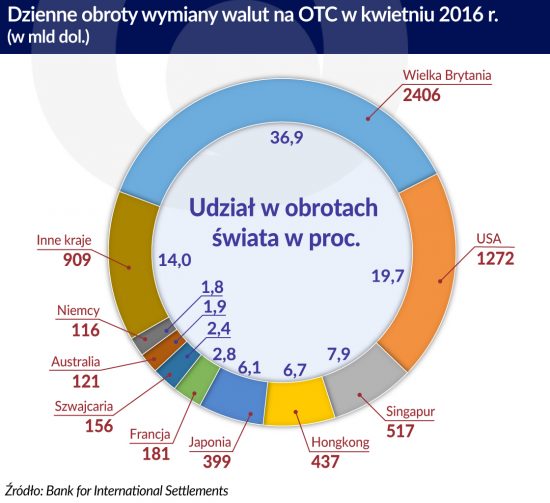

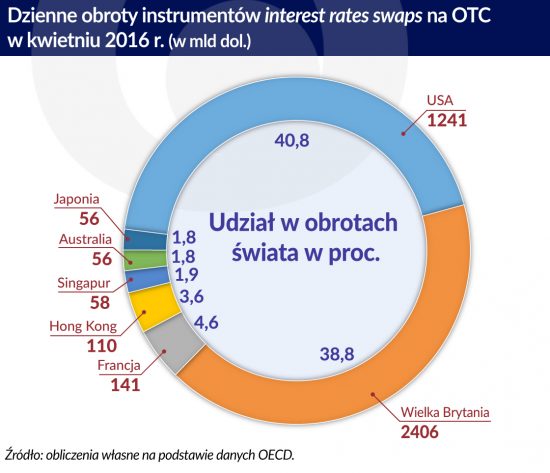

Największym dostawcą złożonych usług w Unii Europejskiej i największym centrum finansowym jest Londyn. Wielka Brytania jest drugim co do wielkości eksporterem usług (nie tylko finansowych) na świecie. Dziesiątki tysięcy klientów i miliardy euro usług bankowych są uzależnione od tego, czy Wielka Brytania pozostanie centrum finansowym w Europie.

Z usług brytyjskich firm finansowych korzysta tysiące firm na kontynencie, nie zawsze zdając sobie z tego sprawę. Za wieloma transakcjami, począwszy od inwestycji publicznych finansowanych przez rządy zaciąganymi kredytami, a skończywszy na kredytach dla małych i średnich firm, stoją często brytyjskie banki. Europejskie firmy eksportujące poza strefę euro zabezpieczają się przed wahaniami kursu, kupując na londyńskim rynku opcje. Europejskie korporacje, planujące fuzje lub przejęcia, korzystają z usług wyspecjalizowanych londyńskich banków inwestycyjnych.

Usługi finansowe i pokrewne usługi biznesowe, takie jak ubezpieczenia, księgowość, doradztwo prawne i zarządzanie, wytwarzają prawie 11 procent PKB Zjednoczonego Królestwa, zatrudniają 7,3 proc. ludności pracującej w Wielkiej Brytanii, a w handlu zagranicznym dają znaczącą nadwyżkę.

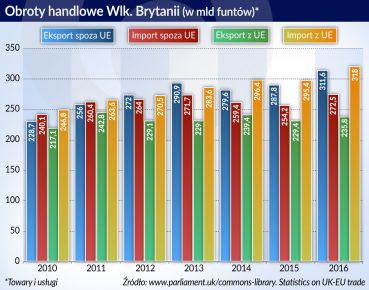

Przed paroma tygodniami podane zostały dane za rok 2016, zestawione rzez TheCityUK, instytucję lobbingową, reprezentującą brytyjskie usługi finansowe i pokrewne oraz Narodowe Biuro Statystyczne. Wynika z nich, że w 2016 roku eksport tych usług wzrósł o 15,8 proc. do 95,7 mld funtów (108 mld euro). Londyn jest najważniejszym centrum, ale ponad połowa eksportu brytyjskich usług finansowych jest wytwarzana poza nim.

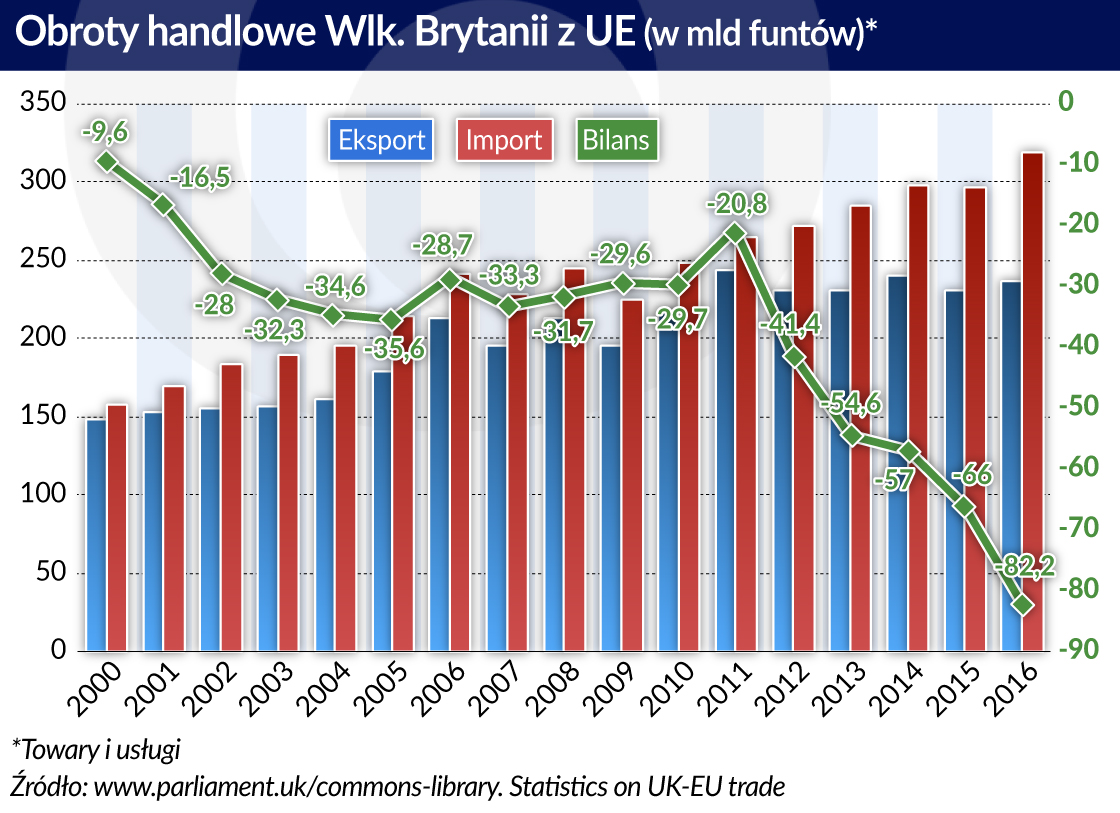

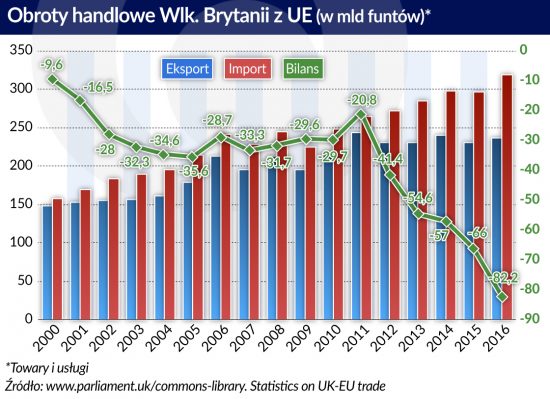

W 2016 roku Wielka Brytania zaimportowała z Unii Europejskiej usługi finansowe wartości 4 mld funtów, a wyeksportowała usługi za 27 mld funtów. Eksport innych usług biznesowych wyniósł 24 mld funtów, a ich import 18 mld funtów. Nadwyżka w handlu usługami finansowymi i biznesowymi pozwoliła zmniejszyć ujemny bilans w handlu zagranicznym o 29 mld funtów.

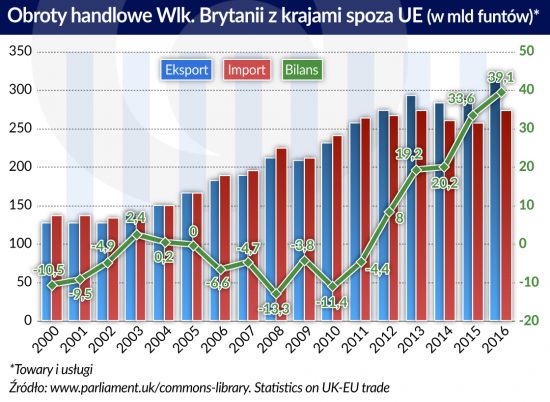

37 proc. brytyjskich usług (wszystkich, także niefinansowych) jest kierowana na rynek Unii Europejskiej. UE odbiera 44 proc. brytyjskich usług finansowych. Drugim, pod względem znaczenia, odbiorcą brytyjskich usług są Stany Zjednoczone – 16 proc. Szwajcaria, Japonia i Australia stanowią od 2 do 5 proc. rynku brytyjskich usług.

Znaczną część eksportu stanowią usługi brytyjskich firm ubezpieczeniowych. W 2016 roku ich eksport osiągnął prawie 18 mld funtów. Eksport usług ubezpieczeniowych to ubezpieczenia frachtu towarów importowanych lub eksportowanych, ubezpieczenia bezpośrednie (np. od wypadków lotniczych lub morskich) reasekuracja, fundusze emerytalne. Unia Europejska jest największym odbiorcą tego rodzaju usług.

System naczyń powiązanych

„Wzajemne powiązania brytyjskiego systemu finansowego stanowią poważne trudności dla firm i rządu przy określaniu wpływu wyjścia Wielkiej Brytanii z UE na gospodarkę” – czytamy w raporcie „Brexit: financial services” z grudnia 2016 roku, przygotowanym na zlecenie brytyjskiej Izby Lordów.

Raport przytacza słowa Alexa Wilmota-Sitwella, kierującego operacjami Bank of America Merrill Lynch w Europie: „To nie jest zestaw lego, w którym można dowolnie przenosić klocki. Wzajemne powiązania są bardzo znaczące i my musimy wiedzieć, co się stanie po opuszczeniu Unii przez Wielką Brytanię”. Inni komentatorzy porównują sytuację do popularnej w Wielkiej Brytanii gry Jenga, w której niezręczne wyjęcie jednego klocka powoduje zawalenie się całej budowli.

Według raportu Izby Lordów, brytyjski system finansowy będzie bardzo trudno przenieść na kontynent, z powodu istniejących różnic kulturowych, a także wzajemnych powiązań banków. Duża część brytyjskiej branży finansowej, która straci europejski rynek nie zostanie odtworzona w Dublinie, Frankfurcie, czy Paryżu, ale raczej przeniesie się do Nowego Jorku. To będzie niekorzystne także dla firm z Unii Europejskiej, choćby z uwagi na większą odległość. Prosty przykład – Londyn jest głównym centrum rozliczeń międzybankowych, dokonywanych w euro. Po czerwcowym referendum w 2016 roku, które przesądziło o Brexicie, Europejski Bank Centralny próbował stworzyć taki system rozliczeń poza Londynem, a sprawa ta była tematem wielu dyskusji polityków z krajów strefy euro. Zadanie okazało się jednak trudniejsze niż się spodziewano.

Usługi brytyjskiego sektora finansowego wpływają na sytuację całej gospodarki zarówno w Wielkiej Brytanii, jak i poza nią. Według analizy globalnej firmy konsultingowej Oliver Wyman generują one roczne przychody poza sektorem finansowym na poziomie około 200 mld funtów, z czego 90-95 mld w kraju, 40-50 funtów w UE, a 55-65 mld w reszcie świata.

„Paszporty” dla brytyjskich banków

Jednolity „paszport” europejski (ang. single passport) umożliwia brytyjskim bankom, ubezpieczycielom i innym przedsiębiorstwom świadczącym usługi finansowe, prowadzenie działalności gospodarczej za granicą w ramach UE oraz Europejskiego Obszaru Gospodarczego (EOG). „Paszport” ma około 5400 firm finansowych zarejestrowanych w Wielkiej Brytanii. Z kolei około 8000 przedsiębiorstw z UE wykorzystuje go do prowadzenia działalności w Wielkiej Brytanii. Firmy posiadające „paszport” mogą świadczyć usługi w innych państwach członkowskich UE bez potrzeby uzyskiwania dodatkowych zezwoleń. Usługi te mogą być świadczone, albo bezpośrednio, albo przez spółki zależne, działające za granicą. Wymaga to zezwolenia regulatora tylko w kraju pochodzenia i nie wiąże się z dodatkowymi kosztami. Prawa do „paszportowania” są określone w kilku aktach prawnych UE. Pojedyncza firma może posiadać „paszport” na kilka różnych usług.

Ustawodawstwo europejskie pozwala na dostęp do rynku usług finansowych w niektórych obszarach „państwa trzeciego” (takim państwem stanie się po zakończeniu procedury wyjścia z UE Wielka Brytania). Ale według Brytyjskiego Stowarzyszenia Bankierów (BBA) procedura uzyskania dostępu do unijnego rynku usług finansowych będzie uciążliwa, kosztowna i czasochłonna. W dodatku, ustawodawstwo europejskie nie przewiduje dostępu krajów trzecich do niektórych rodzajów usług. Dotyczy to na przykład systemu płatności dla klientów detalicznych. Dostęp do nich banków z krajów trzecich zależy od ustawodawstwa w poszczególnych krajach UE i wymagać będzie uzyskiwania dodatkowych zezwoleń.

Możliwość działania firm usługowych, w tym finansowych, w ramach jednej dużej strefy gospodarczej, obejmującej wiele państw jest czymś wyjątkowym w skali światowej. Światowa Organizacja Handlu doprowadziła do obniżenia ceł oraz ograniczeń pozataryfowych dla transgranicznego handlu. Istniejące porozumienia o wolnym handlu – Unia Europejska ma zawarte z Koreą Południową, Singapurem i Kanadą – poprawiły warunki działalności zagranicznych firm w krajach objętych porozumieniem. Ale, ani zasady WTO, ani umowy o wolnym handlu nie regulują transgranicznych usług finansowych. Umowy o wolnym handlu są zazwyczaj podpisywane między krajami mającymi rozbieżne regulacje, dotyczące usług finansowych i nadzorów i dlatego tak trudno jest zezwolić w tym obszarze na usługi transgraniczne.

Zagraniczna firma finansowa – bank, fundusz, czy instytucja ubezpieczeniowa – może bez większych problemów zarejestrować swą działalność za granicą i poddać się lokalnym przepisom regulacyjnym. Ale swobodne świadczenie transgranicznych usług finansowych wymaga nowego modelu umowy międzynarodowej.

Obopólna korzyść

Negocjacje UE – Wielka Brytania są trudne, przede wszystkim z przyczyn politycznych, a nie ekonomicznych. „Czerwone linie” wyznaczane przez obie strony mają podkreślić ich determinację. Niektórym politykom europejskim zależy na tym, by pokazać wyborcom, że kraj, opuszczający Unię został należycie ukarany, zaś politycy po drugiej stronie kanału chcą spełnić wolę tych Brytyjczyków, którzy w referendum głosowali za wyjściem z UE, w obawie przed imigrantami z Europy Środkowej.

Dlatego upierają się przy prawie do ograniczenia wjazdu na Wyspy dla obywateli Unii, choć wiedzą, że imigranci są brytyjskiej gospodarce potrzebni. Obie strony traktują też „czerwone linie” jako argument przetargowy w negocjacjach. Niemieccy politycy dają do zrozumienia, że gotowi są na porozumienie, utrzymujące dotychczasowe zasady świadczenia transgranicznych usług finansowych, pod warunkiem odpowiedniego brytyjskiego wkładu do budżetu UE.

Obie strony mogą stracić, jeżeli kompromis nie zostanie osiągnięty. Brytyjskie firmy finansowe zmniejszą swoje obroty i zatrudnienie, a część z nich przeniesie się na drugi brzeg Atlantyku. Europejczycy stracą dostęp do niektórych nowoczesnych usług finansowych. Dalsze niekorzystne implikacje, takie jak długotrwałe spowolnienie wzrostu gospodarczego po obu stronach Kanału, są prawdopodobne, choć trudne do jednoznacznego wyliczenia.

Z uwagi na wysoki stopień ujednolicenia regulacji finansowych, porozumienie wykraczające poza standardowe umowy o wolnym handlu jest technicznie łatwe do osiągnięcia. Porozumienie takie musiałoby uwzględniać:

wzajemne uznanie dotychczasowych „paszportów”, posiadanych przez firmy finansowe,

utrzymanie dotychczasowych wspólnych regulacji, z możliwością ich dostosowania do lokalnych potrzeb,

bliską współpracę, dotyczącą zmian regulacyjnych.

Banków brytyjskich, rzecz jasna, nie będą dotyczyły zasady Unii Bankowej, jeżeli ta ostatecznie powstanie. Możliwe jest jednak wzajemne wspieranie w przypadkach kryzysowych – np. objęcie części brytyjskich depozytów gwarancjami Europejskiego Funduszu Gwarancyjnego. Lub też odwrotnie – dostarczanie europejskim bankom płynności przez brytyjskie banki.

Inną sprawą jest to, czy takie porozumienie, dotyczące sektora finansowego utrzyma się w długim czasie. Jest jasne, że obie strony, niezależnie od deklarowanej współpracy, posiadałyby własne systemy prawne i tworząc nowe regulacje koncentrowałyby się na własnych priorytetach. Oba systemy regulacyjne będą się więc za jakiś czas „rozjeżdżać”. Ten okres byłby wykorzystany przez gospodarki Wielkiej Brytanii i UE do łagodnego dostosowania się do nowych warunków. Twarde zerwanie transgranicznych więzi finansowych może przynieść efekty, które na razie trudno jest przewidzieć.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Przed paroma tygodniami podane zostały dane za rok 2016, zestawione rzez TheCityUK, instytucję lobbingową, reprezentującą brytyjskie usługi finansowe i pokrewne oraz Narodowe Biuro Statystyczne. Wynika z nich, że w 2016 roku eksport tych usług wzrósł o 15,8 proc. do 95,7 mld funtów (108 mld euro). Londyn jest najważniejszym centrum, ale ponad połowa eksportu brytyjskich usług finansowych jest wytwarzana poza nim.

Przed paroma tygodniami podane zostały dane za rok 2016, zestawione rzez TheCityUK, instytucję lobbingową, reprezentującą brytyjskie usługi finansowe i pokrewne oraz Narodowe Biuro Statystyczne. Wynika z nich, że w 2016 roku eksport tych usług wzrósł o 15,8 proc. do 95,7 mld funtów (108 mld euro). Londyn jest najważniejszym centrum, ale ponad połowa eksportu brytyjskich usług finansowych jest wytwarzana poza nim.

Ustawodawstwo europejskie pozwala na dostęp do rynku usług finansowych w niektórych obszarach „państwa trzeciego” (takim państwem stanie się po zakończeniu procedury wyjścia z UE Wielka Brytania). Ale według Brytyjskiego Stowarzyszenia Bankierów (BBA) procedura uzyskania dostępu do unijnego rynku usług finansowych będzie uciążliwa, kosztowna i czasochłonna. W dodatku, ustawodawstwo europejskie nie przewiduje dostępu krajów trzecich do niektórych rodzajów usług. Dotyczy to na przykład systemu płatności dla klientów detalicznych. Dostęp do nich banków z krajów trzecich zależy od ustawodawstwa w poszczególnych krajach UE i wymagać będzie uzyskiwania dodatkowych zezwoleń.

Ustawodawstwo europejskie pozwala na dostęp do rynku usług finansowych w niektórych obszarach „państwa trzeciego” (takim państwem stanie się po zakończeniu procedury wyjścia z UE Wielka Brytania). Ale według Brytyjskiego Stowarzyszenia Bankierów (BBA) procedura uzyskania dostępu do unijnego rynku usług finansowych będzie uciążliwa, kosztowna i czasochłonna. W dodatku, ustawodawstwo europejskie nie przewiduje dostępu krajów trzecich do niektórych rodzajów usług. Dotyczy to na przykład systemu płatności dla klientów detalicznych. Dostęp do nich banków z krajów trzecich zależy od ustawodawstwa w poszczególnych krajach UE i wymagać będzie uzyskiwania dodatkowych zezwoleń. Obie strony mogą stracić, jeżeli kompromis nie zostanie osiągnięty. Brytyjskie firmy finansowe zmniejszą swoje obroty i zatrudnienie, a część z nich przeniesie się na drugi brzeg Atlantyku. Europejczycy stracą dostęp do niektórych nowoczesnych usług finansowych. Dalsze niekorzystne implikacje, takie jak długotrwałe spowolnienie wzrostu gospodarczego po obu stronach Kanału, są prawdopodobne, choć trudne do jednoznacznego wyliczenia.

Obie strony mogą stracić, jeżeli kompromis nie zostanie osiągnięty. Brytyjskie firmy finansowe zmniejszą swoje obroty i zatrudnienie, a część z nich przeniesie się na drugi brzeg Atlantyku. Europejczycy stracą dostęp do niektórych nowoczesnych usług finansowych. Dalsze niekorzystne implikacje, takie jak długotrwałe spowolnienie wzrostu gospodarczego po obu stronach Kanału, są prawdopodobne, choć trudne do jednoznacznego wyliczenia.