W dostepie do mobilnych płatności Polacy są w czołówce Europy

Włosi dopiero w przyszłym roku, Polacy już mogą zostawić w domu plastikowe karty płatnicze i na zakupy zabrać tylko telefon komórkowy. Mobilne płatności, z których Europejczycy korzystają na razie ostrożnie, w ciągu pięciu lat mogą zmienić przyszłość banków.

(oprac.graf. DG/CC BY-NC rbonfil)

Technologia Near Field Communication – Komunikacji Bliskiego Zasięgu – znana jest od niemal dekady. Od lat mówi się, że dzięki niej smartfony ostatecznie zastąpią portfele. Jednak długo te zapowiedzi brzmiały jak mrzonki. Teraz nabierają realnych kształtów.

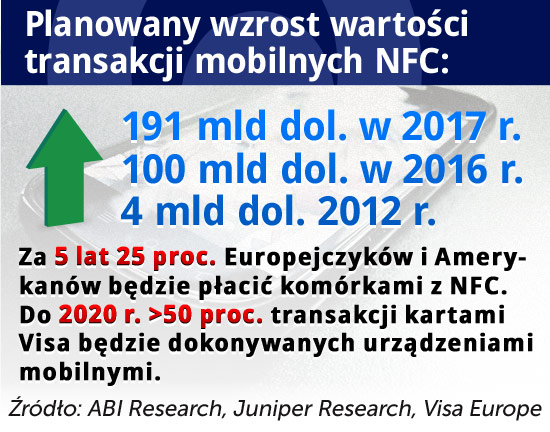

Według raportu, który nowojorska firma ABI Research ogłosiła pod koniec października, wartość transakcji mobilnych z wykorzystaniem technologii NFC ma wzrosnąć z 4 mld dol. w 2012 r. do 100 mld dol. w 2016 r. i 191 mld dol. w 2017 r.

Z kolei firma badawcza Juniper Research szacuje, że odsetek zachodnich Europejczyków i Amerykanów używających telefonów komórkowych z NFC do dokonywania płatności w sklepach wzrośnie z niecałych 2 proc. w tym roku do 25 proc. za pięć lat.

Visa Europe spodziewa się zaś, że do 2020 r. ponad połowa transakcji zawieranych pod jej logo na Starym Kontynencie będzie dokonywana z użyciem urządzeń mobilnych.

Rewolucja w portfelu

O przygotowaniach do rychłego wprowadzenia płatności bezstykowych z wykorzystaniem telefonu – dzięki którym, aby zapłacić za towar lub usługę wystarczy zbliżyć komórkę na odległość mniejszą niż 20 cm od czytnika w sklepie – przedstawiciele polskich operatorów komórkowych opowiadali dziennikarzom już w 2010 r.

Od kilku lat technologię NFC wykorzystują przy płaceniu wszyscy ci klienci banków, którzy używają kart płatniczych umożliwiających płatności zbliżeniowe lub którzy na swoje telefony lub inne gadżety nalepili po prostu naklejki zbliżeniowe. Od kilku lat w Polsce dostępne są również breloki oraz zegarki, które również umożliwiają dokonywanie bezstykowych płatności.

Na przełomie października i listopada Polacy zyskali możliwość płacenia za zakupy swoim telefonem. 29 października T-Mobile zaczął udostępniać klientom usługę MyWallet. Na razie do mobilnego portfela – specjalnej aplikacji w smartfonie – można włożyć dwie karty Mastercard: debetową mBanku oraz kredytową Polbanku.

Od początku listopada płatności za pomocą telefonu z technologią NFC oferuje swym klientom Orange (jeszcze w październiku z oferty można było skorzystać przez sklep internetowy i telesprzedaż). W tym wypadku klienci otrzymują od operatora kartę SIM zintegrowaną z kartą płatniczą mBanku (SIM Orange Cash) – jest to jednak karta tzw. przedpłacona. Operator zapowiada, że w pierwszym kwartale 2013 r. będzie można płacić telefonem komórkowym, wykorzystując swój rachunek bankowy. W najbliższych miesiącach zwiększyć ma się również liczba banków oferujących mobilne płatności we współpracy z operatorami.

Zarówno klienci Orange, jak i T-Mobile będą mogli płacić swoimi telefonami we wszystkich punktach oznaczonych symbolem MasterCard PayPass. W przypadku transakcji do 50 zł wystarczy zbliżyć komórkę do odpowiedniego czytnika w sklepie. Ci, którzy do końca nie ufają jeszcze w zapewnienia ekspertów, że ta technologia jest bezpieczna, po skończeniu zakupów mogą po prostu w telefonie wyłączyć antenę NFC. Wtedy nawet najbardziej ostrożni klienci mogą naprawdę spokojnie wsiąść do zatłoczonego autobusu bez obaw, że jakiś złodziej, wyposażony w odpowiedni czytnik, przybliży się na wystarczającą odległość, aby bezstykowo obciążyć kartę.

Największą barierą we wprowadzeniu płatności mobilnych jest strach klientów przed przechwyceniem danych potrzebnych do dokonania transakcji (68 proc.), a także przed zgubieniem telefonu (64 proc.).

Polacy entuzjastami nowinek

Tak przynajmniej wynika z przeprowadzonego w 2011 r. badania First Data Corporation. Ale pokazało ono również, że nad Wisłą jest o wiele więcej potencjalnych zwolenników tego sposobu płacenia za zakupy niż w innych krajach. Według sondażu, korzystanie z tej formy płatności rozważa 51 proc. pytanych Polaków, Niemców tylko 30 proc. i w Wielkiej Brytanii oraz Irlandii – 25 proc.

Polska znalazła się w czołówce europejskich państw wdrażających płatności mobilne. Jesteśmy trzecim krajem po Francji i Wielkiej Brytanii, w którym Orange wprowadził taką ofertę. Dopiero w 2013 r. płatności mobilne, z wykorzystaniem zintegrowanych kart SIM i przedpłaconych kart Mastercard, ma uruchomić we Włoszech Vodafone Italia (w październiku w Mediolanie rozpoczęły się testy systemu).

Nad rozpowszechnianiem mobilnych płatności z wykorzystaniem telefonów pracuje też największy operator świata. China Mobile planuje w przyszłym roku sprzedać 10 milionów komórek z technologią NFC. Oficjalnie, komercyjny start usługi China Mobile Wallet (do cyfrowego portfela Chińczycy będą mogli ładować karty płatnicze wydawane przez Shanghai Pudong Development Bank) zaplanowany jest na marzec przyszłego roku. Już teraz w wielu chińskich miastach trwają jednak testy tego systemu.

Chip, umożliwiający płatności z wykorzystaniem technologii NFC, miał oczywiście wbudowany telefon komórkowy, którego w najnowszych filmie o przygodach szpiegach „Jej królewskiej Mości” używa sam Agent 007.

NFC to jednak standard nie tylko w przypadku urządzeń używanych przez pracowników MI6, ale i większości smartfonów, zarówno z systemem Android jak i Windows Phone. W ofercie polskich operatorów dostępne są już odpowiednie modele Sony, Nokii, BlackBerry czy Samsunga.

Wśród czołowych producentów telefonów umożliwiających komunikację bliskiego zasięgu brakuje w zasadzie tylko firmy Apple. Jej inżynierowie eksperymentowali co prawda z NFC, ale – jak poinformowały zachodnie media – nie przekonali się do niej.

Firma z logo nadgryzionego jabłka opatentowała za to w połowie października własną technologię o podobnej zasadzie działania. Na razie właścicielom iPhone’a 5 musi jednak wystarczyć Passbook. Nowa aplikacja, która pojawiła się wraz z premierą systemu iOS6, ma pełnić funkcję „wirtualnego portfela” (wykorzystywanego zarówno do mobilnych płatności, jak i do gromadzenia różnych kart lojalnościowych i podarunkowych, kuponów rabatowych, etc.).

Czekając na PKO BP

W Stanach Zjednoczonych – jak na razie – najbardziej rozwiniętym systemem do płatności mobilnych z użyciem technologii NFC jest Google Wallet. Umożliwia on konsumentom przechowywanie w swoim portfelu zakodowanych informacji o posiadanych kartach debetowych i kredytowych (wydanych przez Visę, MasterCard, American Express oraz Discover) i płacenie nimi za zakupy zarówno online, jak i bezstykowo w zwykłych sklepach. Według Google’a wirtualny portfel jest bezpieczniejszy od staroświeckiego, skórzanego, bo przed skorzystaniem z Google Wallet trzeba w telefonie wprowadzić PIN, a w razie zgubienia lub kradzieży komórki konto Google Wallet można szybko zablokować w Internecie.

Trzech największych operatorów komórkowych za oceanem (AT&T, Verizon i T-Mobile) w ciągu najbliższych miesięcy zamierza uruchomić własny system – Isis – do obsługi płatności mobilnych bazujących na technologii NFC.

Nad Wisłą nad swym własnym systemem mobilnych płatności pracuje z kolei największy polski bank detaliczny. Dzięki specjalnej aplikacji klienci PKO BP będą mogli używać telefonów zarówno do płacenia za zakupy, jak i do wypłacania gotówki z bankomatów. Dodatkową zaletą tego systemu ma być możliwość używania dowolnego smartfonu (a nie tylko modeli przystosowanych do technologii NFC).

Do używania telefonów z technologią NFC mogą zachęcić konsumentów sklepy, muzea czy nawet parki narodowe, używając specjalnych tagów, np. w formie naklejek zawierających pogłębione informacje o produktach, eksponatach czy szczególnych miejscach, gotowe do błyskawicznego odczytu przez smartfony czy tablety.

Zamienione w mobilne portfele komórki mogą zaś wyeliminować np. konieczność noszenia ze sobą plastikowych kart lojalnościowych, okresowych biletów komunikacji miejskiej, karnetów na basen czy siłownię, elektronicznych kart wstępu (do pracy, samochodu, etc.).

Jeśli klienci przekonają się, że to wygodne i bezpieczne rozwiązanie, mobilne płatności mogą stać się niezwykle ważne dla przyszłości banków i szansą na dodatkowe dochody dla operatorów komórkowych.

Autor jest niezależnym publicystą, był korespondentem “Rzeczpospolitej” w Waszyngtonie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.