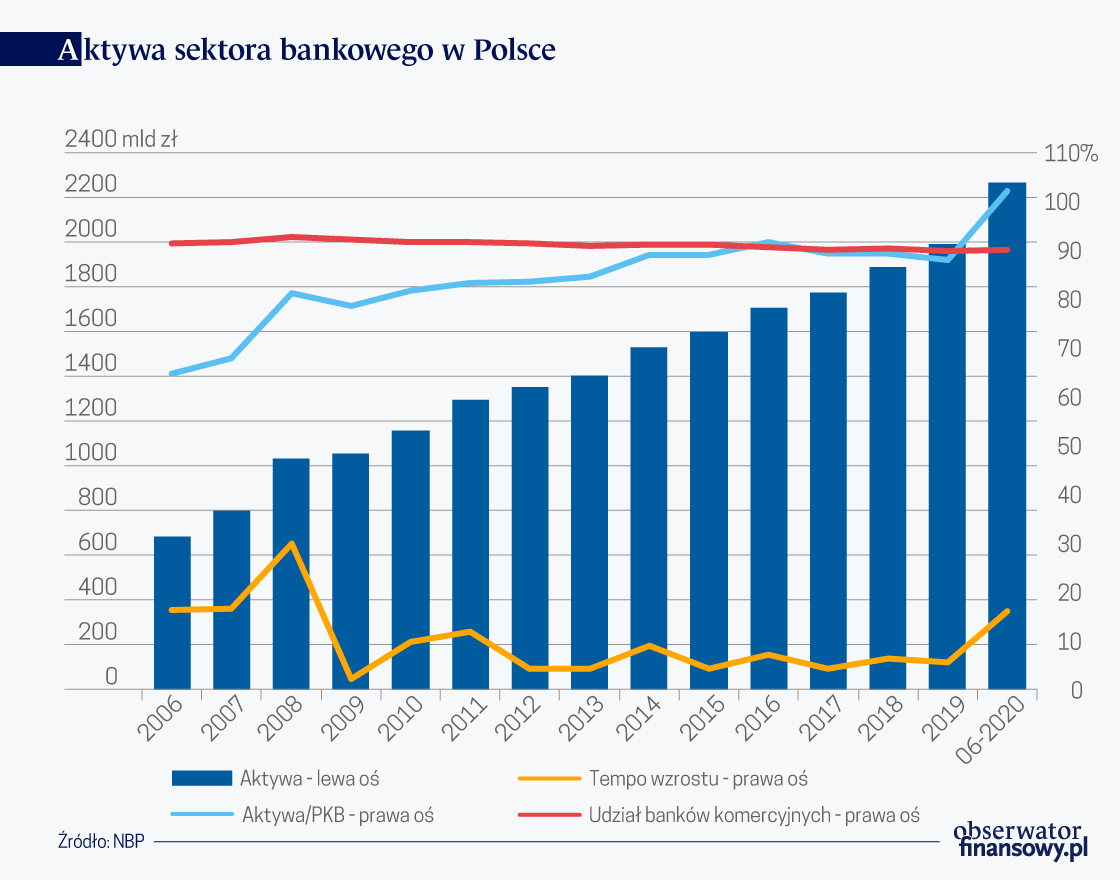

Po raz pierwszy aktywa sektora bankowego w Polsce w połowie 2020 r. były wyższe niż 100 proc. PKB. To wciąż poziom bezpieczny i prawie trzy razy niższy niż w strefie euro. Niestety zyskowność banków straciła swoją dynamikę.

Takie refleksje można mieć, czytając najnowszy raport „Rozwój systemu finansowego w Polsce”, przygotowany przez Departament Stabilności Finansowej NBP. Dotyczy on 2019 roku, ale są też pojedyncze dane z 2020 r.

Na pewno od lat nie zmienia się jedno – banki to ponad 70 proc. aktywów całego systemu finansowego (daleko za nimi są zakłady ubezpieczeń, otwarte fundusze emerytalne i fundusze inwestycyjne), a i z punktu widzenia aktywów gospodarstw domowych depozyty bankowe dominują. W 2019 roku mieliśmy na nich prawie 900 mld zł. Na drugim miejscu była gotówka w obiegu (219 mld zł), a na trzecim tytuły uczestnictwa w funduszach inwestycyjnych (147 mld zł). Upraszczając: w polskim systemie finansowym najpierw są banki, a potem długo, długo nic.

W 2006 roku aktywa sektora bankowego w Polsce stanowiły jakieś 65 proc. PKB, a później rosły powoli, ale systematycznie, aby w połowie 2020 roku przekroczyć 100 proc. PKB. Przy czym to bardziej ciekawostka statystyczna (i to w specyficznym 2020 roku) niż sygnał alarmowy.

„Polski sektor bankowy należy do grupy najmniejszych w UE pod względem relacji wartości aktywów do PKB. Wskaźnik ten ustabilizował się w ostatnich latach na poziomie zbliżonym do 90 proc., podczas gdy średnia w UE wynosi 260 proc., a krajach Europy Środkowo-Wschodniej – 92 proc.” – czytamy w raporcie.

Tę samą diagnozę potwierdza bardziej wyrafinowany wskaźnik rozwoju systemu finansowego, opracowany przez MFW, który wielkość poszczególnych segmentów rynku odnosi do poziomu PKB per capita. Polska z wynikiem wskaźnika 0,466, jest klasyfikowana w grupie krajów o średnim poziomie rozwoju i ma tylko 20. miejsce w UE. Jedną z przyczyn jest fakt, że w podobnym stopniu co instytucje finansowe (głównie banki) nie rozwinęły się w Polsce rynki finansowe.

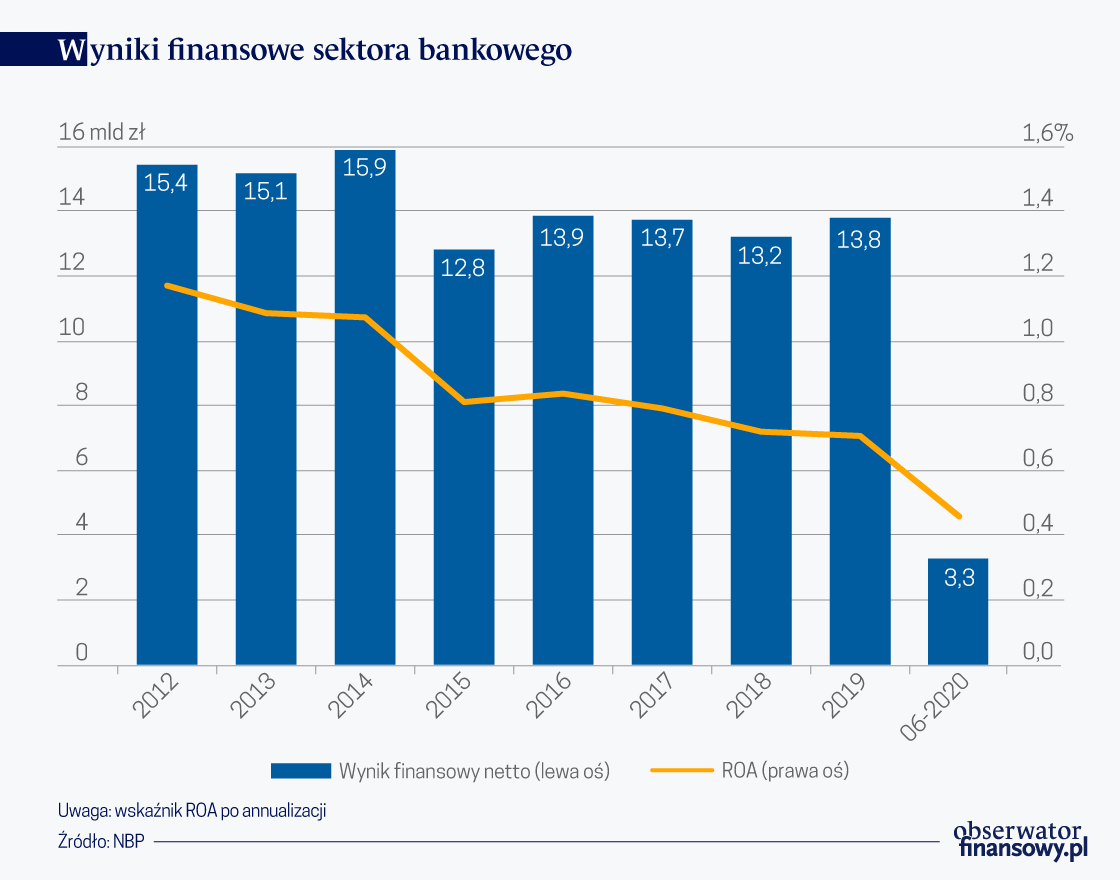

Jednak i rozwój banków może mieć swoje granice. I mowa tu nie tylko o długofalowej konkurencji ze strony fintechów, ale i o bieżących zyskach tradycyjnych banków. W latach 2012-2014 cały sektor bankowy zarabiał ponad 15 mld zł rocznie, od 2016 roku powtarzalny był wynik ponad 13 mld zł rocznie, a w połowie 2020 roku zysk sektora wyniósł tylko 3,3 mld zł. Najświeższe dane z Komisji Nadzoru Finansowego mówią co prawda, że na koniec września 2020 r. wynik finansowy netto sektora to 5,9 mld zł, ale to prawie o połowę mniej w porównaniu z analogicznym okresem 2019 roku.

„Spadek zyskowności od 2015 r. wynikał w dużym stopniu (oprócz zdarzeń jednorazowych) z wdrażania nowych regulacji oraz ze wzrostu podatkowych i niepodatkowych obciążeń finansowych banków (w szczególności wprowadzenia od lutego 2016 r. podatku od niektórych instytucji finansowych oraz wzrostu składek na rzecz Bankowego Funduszu Gwarancyjnego, nieuznawanych za koszty uzyskania przychodu w podatku dochodowym od osób prawnych). Banki skutecznie kontrolowały natomiast pozostałe koszty działania, utrzymując na mniej więcej stałym poziomie obciążenie kosztami pracowniczymi oraz relatywnie ograniczając inne koszty ogólnego zarządu (czynsze, usługi obce itp.). Jednocześnie w ostatnich latach banki (zwłaszcza największe) zwiększały nakłady na wdrożenie innowacji technologicznych” – takie wyjaśnienie znajdujemy w raporcie NBP.

Podkreśla się także, że w ostatnich latach zyski banków wspierał wzrost marży odsetkowej, a uszczuplał spadek marży nieodsetkowej. Do tego relacja odpisów z tytułu utraty wartości kredytów do aktywów pozostawała stabilna. Jednak w przyszłości odpisów może być więcej, ponieważ rok 2019 przyniósł bankom nowe obciążenia. To efekt wyroku TSUE dotyczącego zwrotu wszystkich kosztów przy wcześniejszej spłacie kredytu oraz konsekwencje uznania za abuzywne klauzul indeksacyjnych stosowanych w umowach kredytów walutowych.

Jeśli o kredyty chodzi, to warto wiedzieć, że od ponad dekady największy udział w portfelu kredytowym sektora bankowego mają kredyty mieszkaniowe (około 40 proc.). W 2019 r. tempo wzrostu kredytów mieszkaniowych zwiększyło się do 6 proc. r/r. Jeszcze wyższa, dwucyfrowa była dynamika złotowych kredytów mieszkaniowych. W 2019 r. klienci zawarli z bankami 225 tys. umów kredytowych, przy czym mocno rósł udział kredytów o charakterze inwestycyjnym – na zakup drugiego i kolejnego mieszkania. Jeszcze w latach 2006-2015 kredyty te stanowiły 2,3 proc. nowych kredytów mieszkaniowych, a w latach 2016-2019 już około 8,5 proc. Czy obecny kryzys przerwie tę gorączkę nabywania nieruchomości? To pytanie, które ekscytuje wielu.

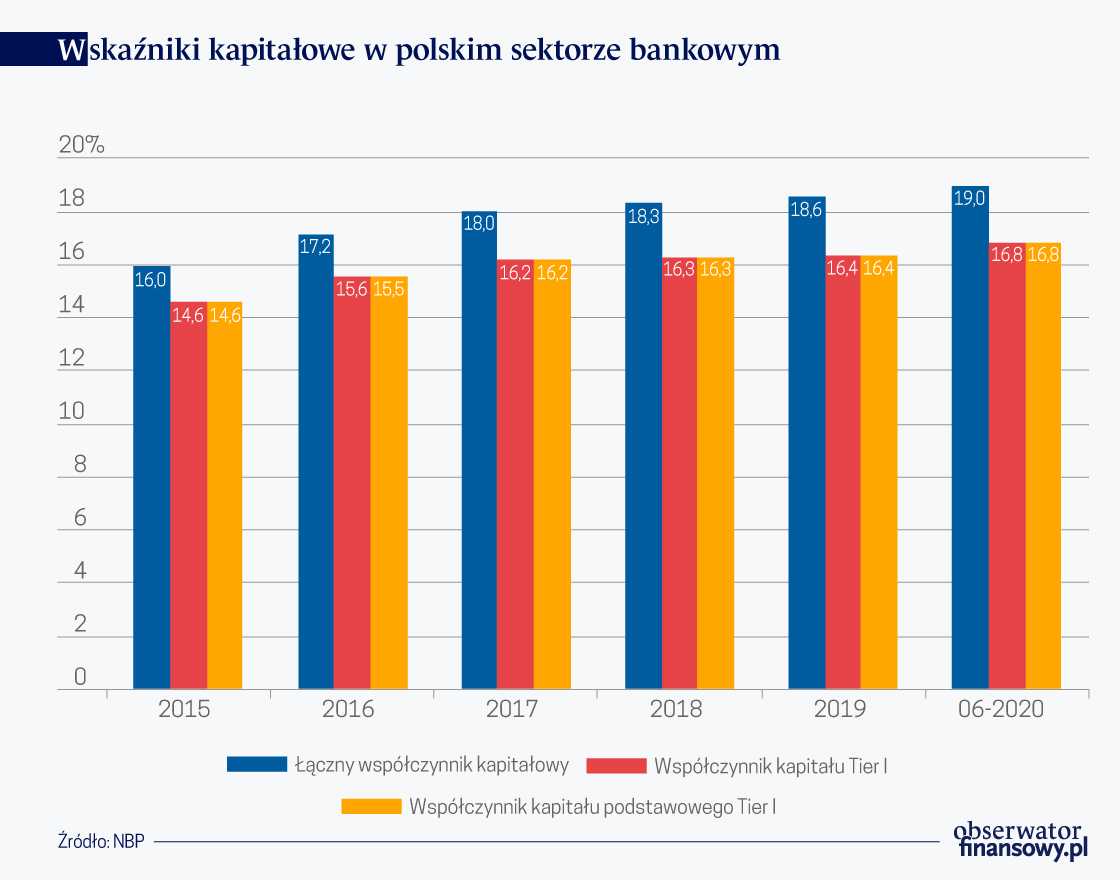

Wracając jednak do kondycji banków, pozytywną stroną pozostaje ich wypłacalność. „Duży udział kapitału podstawowego Tier I w funduszach własnych pozwalał większości banków spełniać wymogi połączonego bufora kapitałowego i kontynuować działalność bez ograniczeń” – ocenia NBP. W 2019 r. łączny współczynnik kapitałowy polskiego sektora bankowego wynosił 18,6 proc., przy czym kapitał podstawowy Tier I wynosił 16,4 proc.

Na tle wielu europejskich banków to znakomite wskaźniki. Przypomnijmy tylko, że zgodnie z tzw. pakietem CRD IV/ CRR, minimalna wartość łącznego współczynnika kapitałowego to 8 proc., a polski sektor jako całość osiąga aż 18,6 proc. O tym, że polskie banki kapitału mają sporo świadczy też niska dźwignia finansowa. W 2019 roku wynosiła średnio tylko 9,1 proc.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.