Dyrektywa BRR dostarczająca narzędzi resolution dała wielkie nadzieje na zwiększenie bezpieczeństwa systemu finansowego w UE. Wciąż ma on jednak problemy, które wymykają się wprowadzanym rozwiązaniom. Najważniejszy: nadal nie wiadomo, kiedy należy rozpocząć likwidację banku.

Decyzja o resolution, czyli – jak ją określa polskie prawo – przymusowej likwidacji banku – jest najtrudniejszą, jaką będą podejmować nadzorcy. Prawo – i europejskie, i polskie – przewiduje, że to oni właśnie mają zdecydować o tym, że dalsza terapia nie ma już szans przynieść efektów. W przypadku banków polskich jest to Komisja Nadzoru Finansowego, która decyzję o rozpoczęciu procedury resolution ma uzgadniać z Bankowym Funduszem Gwarancyjnym. Ten, gdy uzna, że bank należy likwidować w procesie resolution ze względu na interes publiczny, dalej już sam będzie prowadził postępowanie.

Nie wiadomo tylko, kiedy decyzje o resolution podjąć należy.

– Dokładnie jednak nie wiadomo, kiedy ma być podjęta decyzja o resolution – mówił Zdzisław Sokal, prezes Bankowego Funduszu Gwarancyjnego, odpowiedzialnego w Polsce za likwidowanie upadających banków, podczas jesiennego Kongresu Rynku Kapitałowego.

Dyrektywa BRR wymienia okoliczności, w których bank upada lub prawdopodobnie upadnie (is failing or likely to fail). Gdy bank znajdzie się blisko upadłości, a do ratowania go potrzebne byłyby pieniądze publiczne – to wystarczające przesłanki do rozpoczęcia resolution.

Kiedy jednak bank należy uznać za upadły, czyli „is failing”? Tu zaczynają się już problemy interpretacyjne. BRRD mówi, że bank znalazłby się w takiej sytuacji, gdyby naruszył któryś z wymogów licencji, gdyby nie miał na pokrycie straty wystarczających funduszy własnych, gdy wartość jego aktywów jest niższa od jego zobowiązań, gdy nie jest w stanie spłacić w terminie swoich zobowiązań. Generalnie to nic nowego. Wszystkie banki w takich okolicznościach upadają. Zdarza się, że z wielki hukiem i wielkimi konsekwencjami dla całego systemu finansowego, co spektakularnie pokazał Lehman Brothers.

Jeszcze bardziej skomplikowane jest pytanie, kiedy bank jest blisko upadłości, czyli “is likely to fail”? RRD też o tym mówi. Gdy istnieje prawdopodobieństwo poniesienia straty, która pożre fundusze własne, kiedy jest możliwe, że w „najbliższej przyszłości” straci płynność, jeśli – także „w najbliższej przyszłości” – wartość jego aktywów będzie niższa od jego zobowiązań. Problem polega na tym, że nikt nie wie, co należy uznać za „najbliższą przyszłość”.

Znacznie łatwiej jest taką sytuację przewidzieć, kiedy pogarszają się wskaźniki płynności banku, na rynku widać, że nikt nie kwapi się z dawaniem mu depozytów. Bez porównania trudniej wtedy, kiedy aktywa stopniowo się psują. Z kwartału na kwartał, z roku na rok.

– Ryzyko płynności zabija błyskawicznie, ryzyko kredytowe – powoli – mówił podczas ubiegłorocznego Europejskiego Kongresu Finansowego dyrektor w KNF Andrzej Reich.

Najważniejsze cele resolution

Istota resolution polega nie tylko na tym, żeby na ratowanie banków nie używano już w przyszłości publicznego grosza. To oczywiście jest najważniejszy cel dyrektywy, ale nie jedyny. Resolution wymyślono także po to, żeby chronić system finansowy przed „efektem domina”. Polega on na przykład na tym, że upadający bank przestaje regulować zobowiązania wobec innych uczestników rynku i w ten sposób pociąga ich za sobą.

Intencją dyrektywy jest także zapobieganie podobnej sytuacji, która wydarzyła się w przypadku Northern Rock – przed tym bankiem pod koniec 2007 roku klienci ustawiali się w kolejkach, żeby wypłacić depozyty, mimo że dostał płynność z Banku Anglii. Czy też jak w przypadku Dexii, która w lipcu 2011 roku przeszła dobrze stres testy, a w październiku okazała się jednak bankrutem.

Żeby zapobiec runom, czy efektowi domina, trzeba działać odpowiednio wcześniej. I właśnie podjęcie decyzji – kiedy – jest najtrudniejsze. „(Decyzja ta) ma nieodwracalny wpływ na interesariuszy banku i resztę systemu finansowego. Ważny jest moment uruchomienia procedury i przesłanki (triggers), jakimi kierują się decydenci. Odpowiednio wczesna interwencja zwiększa szanse na zachowanie wartości aktywów i dzięki temu zminimalizowanie kosztów procesu, w tym również dla wierzycieli” – piszą Olga Szczepańska, Anna Dobrzańska i Beata Zdanowicz w opracowaniu opublikowanym przez NBP.

Zdecydowana większość argumentów przemawia za tym, żeby w stan resolution postawić bank, gdy widać, że jak okręt nabiera wody. Ale podjęcie decyzji zbyt wcześnie otwiera pole do roszczeń akcjonariuszy i wierzycieli, mogących argumentować w sądzie, że zlikwidowano całkowicie zdrowy bank. W Portugalii trwają takie procesy w sprawie resolution Banco Espirito Santo. W Polsce słyszeliśmy takie argumenty wiele lat temu, kiedy w stan (standardowej) upadłości postawiony został Bank Staropolski.

Mimo że decyzja o resolution jest nieodwracalna, to akcjonariusze i wierzyciele mają prawo dochodzić odszkodowań, gdyby okazało się, że spowodowała, iż zostali poszkodowani. Łatwo sobie wyobrazić, że każdemu decydentowi zadrży ręka zanim wyda wyrok na bank. Pomijając fakt, że późniejsze spory i argumenty mogą podważyć wiarygodność całego procesu.

– Kiedy uruchomić resolution – to kwestia fundamentalna (…) Jaki musi być poziom kapitału, żeby ją uruchomić, jest jednym z najistotniejszych pytań. Na przykład czy kiedy już spadnie do 7 proc., czy zaczekamy na 2 proc., a może na 1 proc.? Trzeba mieć jakieś klarowne rozwiązania, choć (…) nie ma matematycznej formuły (…) Trzeba mieć (…) punkt odniesienia – mówił podczas EKF były prezes BFG Jerzy Pruski.

Jeśli celem BRRD jest to, żeby banki nie upadały w niekontrolowany sposób, czyniąc przy tym ogromne spustoszenie, ale żeby je „upadać” w sposób przemyślany, konsekwentny, z jak najmniejszymi stratami dla otoczenia, w tym także całej gospodarki, to takie punkty odniesienia wydają się niezbędne.

Dobre rady EBA

Problem, że nie do końca wiadomo, kiedy bank „is failing”, a zwłaszcza kiedy jest „likely to fail”, istniał od uchwalenia BRRD w 2014 roku. Wydanie standardów w tej sprawie Komisja Europejska zleciła Europejskiemu Urzędowi Nadzoru Bankowego (EBA), który ogłosił je w 2015 roku. EBA zajęła się jednak determinantami działania dla nadzoru, a nie momentem, kiedy rozliczne determinanty powinny przełożyć się na konkretną decyzję.

EBA uznała, że nie sposób zidentyfikować jednego, obiektywnego wyzwalacza (trigger) procesu w abstrakcyjnym przypadku instytucji, pozwalającego stwierdzić, że jest ona „likely to fail”, a zatem wszcząć procedurę. Co więcej, przed automatyzmem działań przestrzega. Zaleca natomiast, by w każdym przypadku nadzorcy podejmowali decyzję na podstawie kompleksowej oceny czynników jakościowych i ilościowych.

W dokumencie EBA argumentuje, że same ilościowe wskaźniki nie wystarczą do podjęcia decyzji. Zaważyć ma kombinacja czynników, a nie jeden z nich. Decyzja powinna być wsparta wynikami przeglądu i oceny nadzorczej (SREP). A ponadto nadzorcy powinni brać pod uwagę wyniki stosowania użytych wcześniej środków, czyli wczesnej interwencji.

Przypomnijmy, że SREP nie sprowadza się tylko do oceny pozycji kapitałowej czy płynnościowej banku, ale obejmuje również jego profil ryzyka i apetyt na ryzyko, zasady zarządzania i kontroli wewnętrznej, ryzyka compliance, operacyjne, w tym związane z systemami IT, reputacyjne, model biznesowy, strategię oraz rentowność.

Ocena SREP ma stopnie od 1 do 4. Czy najgorsza ocena „4” jest wystarczającym powodem, żeby rozpocząć resolution? W dokumencie EBA nie znajdziemy jednoznacznej odpowiedzi. Przyznaje natomiast, że lista okoliczności kwalifikujących do postrzegania banku jako upadłego lub mającego upaść nie jest wyczerpująca i powinna pozostać otwarta.

– Wykorzystujemy SREP. Jeśli mamy bank, gdzie zaczyna się dziać źle i to jest powolny proces, mówimy w którymś momencie – tu nie da się nic zrobić. Najtrudniejsze jest podejście do takich procesów, gdy nic nie wskazuje, że bank może się przewrócić – mówił Andrzej Reich.

Można także zapytać, czy na przykład nadzór powinien dalej czekać, kiedy kapitał spada poniżej wymogu czy też poniżej minimum. Co nadzór ma zrobić, gdy bank obiecuje, że zaproponuje akcjonariuszom podniesienie kapitału, a sytuacja wygląda na oczywistą, iż rynek kapitału nie da.

EBA wymienia jako istotne determinanty decyzji postrzeganie instytucji przez rynek, wówczas gdy w tej percepcji następuje trwałe pogorszenie (non-temporary deterioration). Ale co oznacza trwałe? Skąd wiadomo, że nie jest przejściowe? Niemożliwość pozyskania kapitału na rynku to problem większości europejskich banków, trwający od początku kryzysu.

Istnieją natomiast niebezpieczeństwa związane z implementacją resolution przez różne państwa członkowskie – przestrzega EBA. Chodzi nie tylko o odbiegające od istoty dyrektywy konkretne zapisy prawa krajowego czy „naciąganie” jej do obowiązujących wcześniej reżymów prawa upadłościowego, ale również o wybór momentu, kiedy trzeba działać. W ten sposób jeszcze łatwiej o nieoptymalne decyzje i popełnianie błędów. Pierwszy błąd polega na przeoczeniu momentu, gdy interwencja staje się konieczna, a drugi – na podjęciu przedwczesnej interwencji.

Plany upadłościowe mogą pomóc

Częściową odpowiedzią na wątpliwości pozostawiane przez BRRD, zwłaszcza w kwestii momentu rozpoczęcia procedury resolution, są postanowienia o wczesnej interwencji oraz tworzeniu dla banków planów upadłościowych. Dzięki zapisom o wczesnej interwencji dyrektywa wzmacnia kompetencje nadzoru. Tworzenie planów upadłościowych leży natomiast w kompetencjach organu resolution, a więc europejskiej Single Resolution Board (SRB), a w Polsce – Bankowego Funduszu Gwarancyjnego.

W Polsce dzięki ubiegłorocznej nowelizacji Prawa bankowego KNF będzie mogła zlecać ponowne i niezależne od banku badanie zabezpieczeń wierzytelności, wprowadzić zarząd komisaryczny nie tylko jeśli zarząd banku nie przekaże programu naprawczego lub nie będzie go skutecznie realizował, ale także gdy zaistnieje groźba, że bank przestanie spłacać zobowiązania lub będzie uporczywie naruszał postanowienia licencyjne.

SRB, która odpowiada za resolution w przypadku wszystkich ponad 120 banków nadzorowanych przez Single Supervisory Machanism (SSM) przy Europejskim Banku Centralnym i wszystkich transgranicznych gryp bankowych, do końca 2016 roku opracowała ok. 70 planów resolution i ok. 30 planów „tymczasowych”. Są one już na końcowym etapie zatwierdzania. SRB przywiązuje bardzo duże znaczenie do tych planów.

„Dzięki planom możemy spowodować, że banki będzie łatwiej i bezpieczniej poddać resolution. Kiedy powstaliśmy, wielu oczekiwało, że nasza główna praca będzie koncentrowała się na resolution, a to jest dalekie od rzeczywistości. Nie wystarczy po prostu usiąść i czekać aż bank upadnie, a następnie poddać go resolution (…) Większa część naszej pracy ma charakter zapobiegawczy” – mówiła na styczniowej konferencji prasowej szefowa SRB Elke Koenig, cytowana w komunikacie rady.

We wrześniu 2016 SRB opublikowała także pierwszą wersję podręcznika tworzenia planów upadłościowych. Być może w planach upadłościowych powinny znaleźć się indywidualne dla banku zapisy dotyczące wskaźników ilościowych i jakościowych, po przekroczeniu, których zarząd miałby świadomość, że jedzie na czerwonym świetle i uruchomienie procedury resolution jest za progiem.

Jak trudna i skomplikowana może być decyzja o podjęciu resolution świadczy sytuacja włoskich banków. Wyemitowały one w przeszłości obligacje, które kupowali inwestorzy detaliczni. Papiery te, jako niezabezpieczony, podporządkowany dług, nie są objęte gwarancjami, takimi jak depozyty do wysokości 100 tys. euro. Resolution w przypadku włoskich banków oznaczałaby utratę oszczędności przez miliony ciułaczy i rząd na to nie chciał się zgodzić. Z drugiej zaś strony możliwość emitowania przez banki obligacji detalicznych może zachęcać do moralnego hazardu.

Kto podniesie rękę na zombie

BRRD nie odpowiada na jeszcze jedno bardzo ważne pytanie – co zrobić z tzw. bankami-zombie? To takie instytucje, które spełniają wprawdzie wymogi kapitałowe, nie mają problemów z płynnością dzięki operacjom EBC, ale są trwale nierentowne.

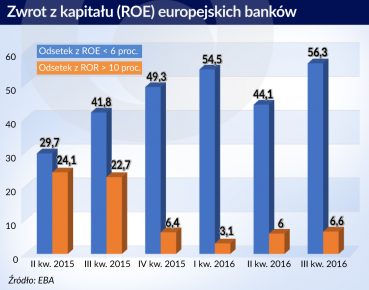

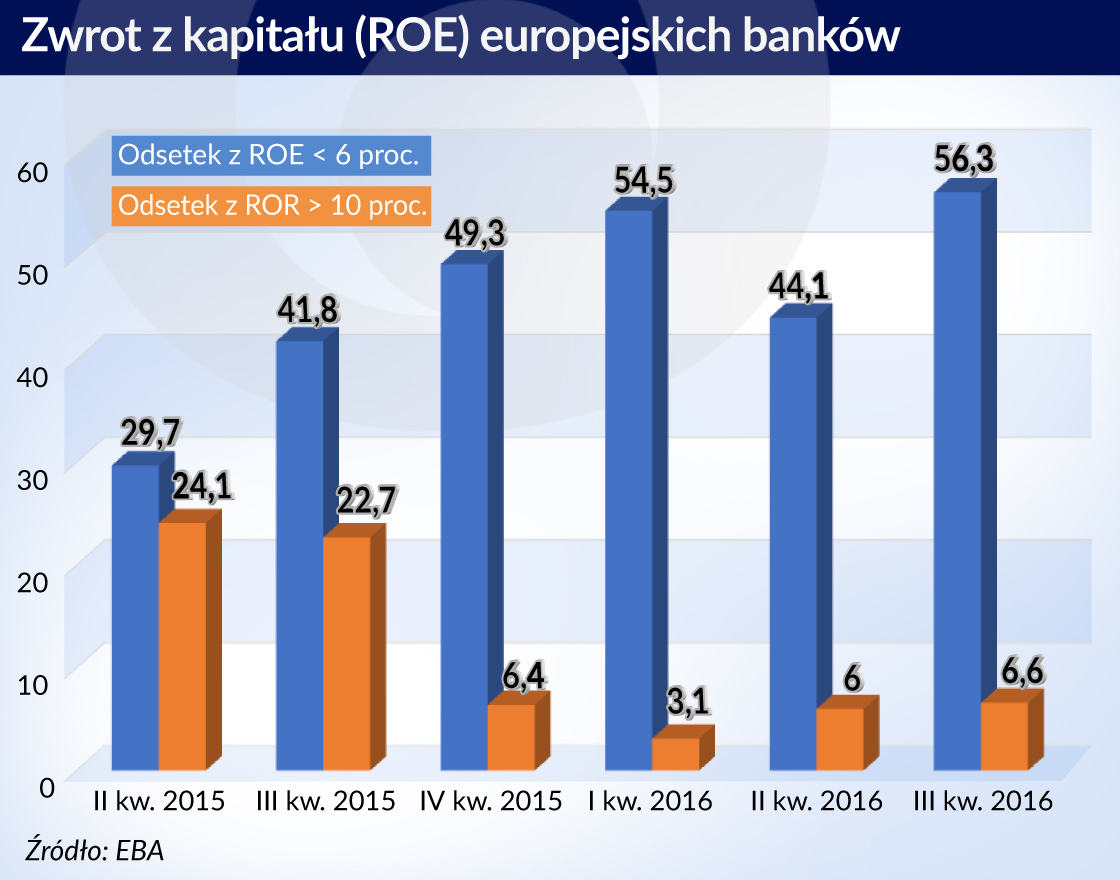

Zombie w związku z niskim zwrotem z kapitału (ROE) nie mają szans pozyskać go na rynku, a wskutek niewielkich zysków nie mają czego zatrzymywać, żeby kapitał odbudowywać. Mogą na dobrą sprawę tylko zmniejszać aktywa ważone ryzykiem, a więc także powstrzymywać się z akcją kredytową. Stają się w ten sposób nieprzydatne dla gospodarki.

Według danych EBA z ostatniej „mapy ryzyka” za III kwartał 2016 roku – powstałej w wyniku badania 198 banków w Unii – 25 proc. z nich ma ROE w przeciętnej wysokości 2,4 proc., podczas gdy dla 25 proc. najbardziej rentownych wskaźnik ten wynosi 9,4 proc. Równocześnie w kwartylu najsłabszych kapitałowo banków całkowity współczynnik kapitałowy wynosi przeciętnie 15,2 proc., podczas gdy w kwartylu najsilniejszych – 23 proc., a więc jest wyższy o ponad połowę. To pokazuje ogromne zróżnicowanie europejskiego sektora, które zaczyna być widoczne także w Polsce.

– Banki mogą długo tkwić w tej trudnej sytuacji. To banki-zombie, wypłacalne, ale nierentowne i nie wspierające gospodarki, nie mogące iść do przodu – mówił Carlos da Silva Costa, prezes Banco de Portugal, podczas zeszłorocznego EKF.

Pytanie, czy banki-zombie są tylko bezużyteczne, czy też są groźne dla całego systemu finansowego i dla gospodarki, skoro na razie nie upadają? Prawdopodobnie stanowią bardzo duże potencjalne zagrożenie, gdyż każda sytuacja szokowa może popchnąć je bardzo szybko w kierunku upadłości. Również w pewnym sensie to one mogą „wymuszać” na EBC kontynuację operacji płynnościowych w dużo dłuższym terminie niż może tego potrzebować gospodarka.

W końcu wreszcie niska rentowność i trudne otoczenie mogą teoretycznie w pierwszej kolejności zachęcać właśnie zombie do podejmowania nadmiernego ryzyka. Tymczasem BRRD nie daje skutecznych narzędzi, żeby sobie z nimi poradzić.