Węgry nieoczekiwanie powróciły do ligi inwestycyjnej

16 września agencja ratingowa Standard & Poor’s podniosła rating węgierskich obligacji skarbowych do poziomu inwestycyjnego. Wcześniej, w maju, zdecydowała się na to agencja Fitch. Przez ostatnie cztery lata trzy największe agencje uważały węgierskie papiery skarbowe jako inwestycje „śmieciowe”.

Co skłoniło agencje ratingowe do takiego nieoczekiwanego przez obserwatorów rynkowych kroku? Wytłumaczeń jest kilka, aczkolwiek wydaje się, że na decyzji tej w największym stopniu zaważyła poprawa zewnętrzna sytuacja węgierskiej gospodarki, zwłaszcza w porównaniu z okresem globalnego kryzysu finansowego. Wówczas gospodarka Węgier bardzo silnie ucierpiała w wyniku wzrostu awersji do ryzyka i zatrzymania napływu inwestycji zagranicznych, co w konsekwencji zmusiło władze Węgier do ubiegania się o pomoc finansową do MFW i Unii Europejskiej.

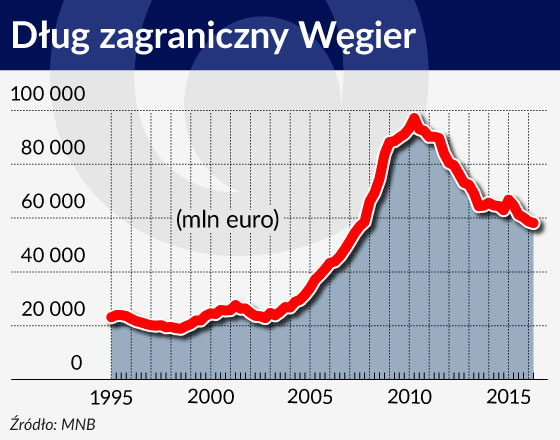

Do 2009 r. Węgry, podobnie jak inne kraje regionu Europy Środkowej i Wschodniej, zmagały się z problemem dużego deficytu obrotów bieżących. Finansowany był on przez napływ zagranicznego kapitału, co prowadziło do wzrostu długu zagranicznego i uzależnienia wzrostu gospodarczego od koniunktury w gospodarce światowej. W ostatnich latach sytuacja jednak wyraźnie się poprawiła. Deficyt nie tylko zniknął, ale wręcz pojawiła się duża – stosunkowo stabilna – nadwyżka, co wynikało przede wszystkim z poprawiającego się salda handlowego.

Jednocześnie Węgry z pożyczkobiorcy stały się dostarczycielem netto kapitału na rynki międzynarodowe, co spowodowało wyraźne zmniejszenie się krajowych zobowiązań wobec zagranicy i tym samym mniejszą wrażliwość gospodarki na ewentualne wstrząsy na świecie i wahania kursu walut. Nastąpił spadek długu zagranicznego w przypadku sektora publicznego, gdzie wyraźnie w ostatnich latach zmniejszył się udział nierezydentów będących w posiadaniu obligacji skarbowych. Znacząco zmniejszyło się także zadłużenie zagraniczne przedsiębiorstw oraz instytucji finansowych.

Wyeliminowanie problemu kredytów walutowych

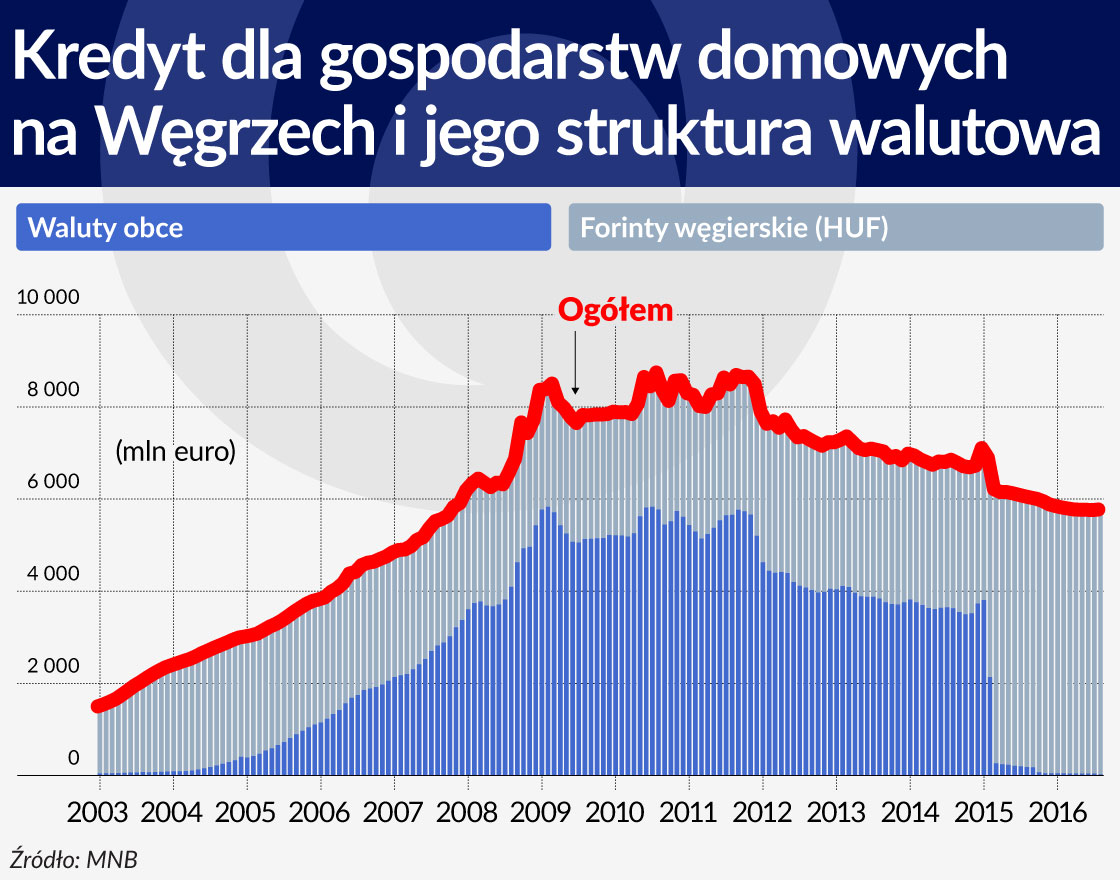

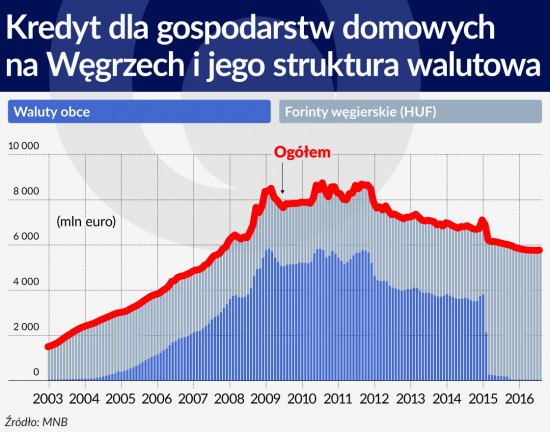

Ważnym czynnikiem umacniającym wiarygodność Węgier wśród inwestorów zagranicznych jest też wyeliminowanie w ostatnich latach problemu kredytów walutowych dla gospodarstw domowych, co oznaczało, że również konsumenci indywidualni przestali być narażeni na wahania kursowe.

Pierwsze kroki w tym kierunku wykonano w 2012 r., a ostatecznie plan konwersji zakończono w 2015 r. W rezultacie udział kredytów walutowych dla gospodarstw domowych, uwzględniając zarówno pożyczki hipoteczne, jak i konsumpcyjne, zmniejszył się z ok.70 proc. w 2011 r. do niemal zera na koniec 2015 r.

Warto przy tym, wspomnieć, że plan konwersji uwzględniał także zwrot gospodarstwom domowym środków pobranych z tytułu zbyt dużych różnic kursowych i stóp oprocentowania kredytów.

Zmniejszenie skali zadłużenia zagranicznego oraz konwersja kredytów walutowych nie byłyby możliwe gdyby nie aktywne wspieranie polityki rządu przez bank centralny. Po zmianie władz w Narodowym Banku Węgier w 2013 r., kiedy to Andrasa Simora zastąpił bliski współpracownik Victora Orbana, były minister gospodarki narodowej, György Matolcsy, współpraca pomiędzy rządem i bankiem centralnym wyraźnie się zazębiła.

Utrzymujący się wysoki popyt na obligacje rządowe, pomimo ich wyprzedaży przez zagranicznych inwestorów, to w dużej części zasługa modyfikacji parametrów polityki pieniężnej, zachęcającej banki krajowe do inwestycji w te instrumenty.

Konwersja kredytów walutowych także nie byłaby możliwa, gdyby nie udostępnienie przez bank centralny dostępu do walut obcych bankom komercyjnym.

Inicjatywy dla wzrostu nie do końca skuteczne

Narodowy Bank Węgier podejmował w ostatnich latach również inne działania mające na celu pobudzenie wzrostu gospodarczego, aczkolwiek ich skutki często były niezadowalające. Najważniejszym z nich wydaje się być program Funding for Growth Scheme (FGS). W ramach tego, wprowadzonego w kwietniu 2013 r. programu, bank centralny udostępnił nieodpłatnie swoje środki bankom komercyjnym, które następnie udzielały niskooprocentowanych pożyczek dla małych i średnich firm.

Program cieszył się dużą popularnością, ale zdaniem banku centralnego nie do końca spełnił swoja rolę, stając się substytutem dla pozostałych produktów bankowych. Tym samym FGS praktycznie w ogóle nie wpłynął na pobudzenie akcji kredytowej na Węgrzech, dlatego Narodowy Bank Węgier postanowił stopniowo się z niego wycofywać, zastępując go programem, który pomagałby pozyskiwać bankom środki do rozwijania akcji kredytowej na rynku.

Stabilizacja gospodarcza na Węgrzech i zmniejszenie skali różnych rodzajów nierównowagi zewnętrznej, agencje ratingowe nadal wskazują na liczne czynniki ryzyka, które mogą tę stabilność zaburzyć.

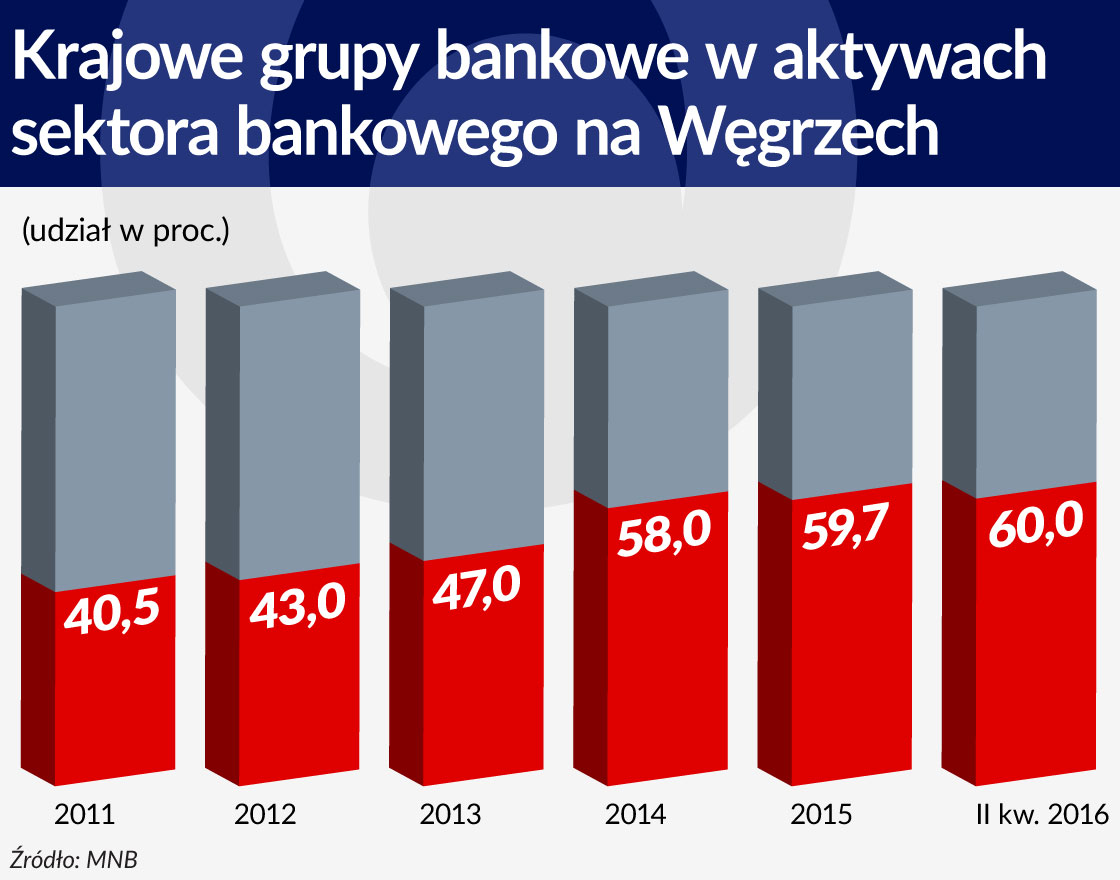

Jednym z poważniejszych, wskazywanych przez obserwatorów rynku zagrożeń dla długookresowego wzrostu na Węgrzech wydaje się być zwiększony w ostatnich latach udział państwa w gospodarce. Co prawda rząd i bank centralny stopniowo wycofują się z aktywnej polityki wspierania gospodarki, jednak obecność własności państwowej w gospodarce pozostaje wysoka. Dobrze widać to na przykładzie sektora bankowego. Hungaryzacja banków to jedno ze sztandarowych haseł wyborczych Victora Orbana.

Hungaryzacja banków

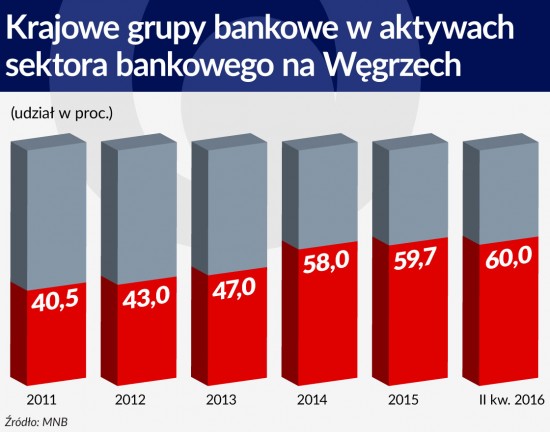

Już w 2010 r. Orban obiecał, że połowa banków na Węgrzech będzie w rękach węgierskich i sukcesywnie kontynuował realizację tej polityki, m.in. poprzez przejmowanie przez skarb państwa kolejnych instytucji. W 2013 r. rząd przejął dwa stosunkowo małe banki: Széchenyi Bank i Gránit Bank.

W kolejnych latach sięgał już jednak po ważniejszych graczy na rynku. W 2014 r. był to MKB (piąty co do wielkości bank komercyjny na Węgrzech), w 2015 r. Budapest Bank (ósmy ci do wielkości bank), a w czerwcu 2016 r. 15 proc. akcji węgierskiego oddziału banku Erste.

Dzięki tym przejęciom, udział banków krajowych sięgnął 60 proc. całości aktywów sektora bankowego, zatem plan rządu został wykonany z nawiązką. Tak duży udział własności państwowej niesie jednak ryzyko nieefektywnej alokacji środków, a w przypadku problemów finansowych tych instytucji, także kosztów dla budżetu państwa związanych z ich ewentualnym ratowaniem.

Przestrogą dla Węgier może być sytuacja w Słowenii, gdzie nierozważna polityka kredytowa dużych państwowych banków doprowadziła do trwającego od 2009 r. praktycznie do dziś kryzysu w sektorze bankowym.

Chłodne relacje z Unią Europejską

Innym problemem Węgier jest ich niemal ciągły konflikt z władzami UE. W ostatnich latach Komisja Europejska kwestionowała wiele rozwiązań przygotowywanych przez węgierski rząd, m.in. podatkowych. Poczynając od podatków sektorowych nałożonych na firmy energetyczne, telekomunikacyjne i handel detaliczny w 2010 r., poprzez rozwiązania dotyczące najwyższej na świecie stawki podatku bankowego, kończąc na kwestionowaniu progresywności podatku handlowego (zwanego opłatą za kontrolę żywności) i podatku od wyrobów tytoniowych, co w rezultacie skłoniło rząd do ujednolicenia stawek tych danin.

Inne zarzuty Komisji Europejskiej dotyczyły niedozwolonej pomocy publicznej. Dotyczyły one m.in. zaniżania kosztów związanych z budową i eksploatacją elektrowni atomowej PAKS II. Nie był to jedyny zarzut w przypadku tej kontrowersyjnej, ze względu na długookresowe energetyczne uzależnienie Węgier od Rosji inwestycji. Komisja Europejska zaskarżyła też przebieg przetargu na budowę i obsługę elektrowni. Komisja kwestionowała też zachęty finansowe dla inwestorów zagranicznych. Dotyczyło to m.in. dofinansowania przez rząd Węgier jednej z największych inwestycji w tym kraju – budowy fabryki Audi w Gyor, aczkolwiek po trwającym dwa lata dochodzeniu KE uznała rację Węgier.

Napięte stosunki Węgrów z Komisją Europejską wydają się być zagrożeniem na tyle, że ewentualne kolejne naruszenia przepisów europejskich mogą skutkować wstrzymaniem wypłaty środków z funduszy unijnych, co zdarzyło się Węgrom w poprzednich latach. Obserwowane na początku tego roku spowolnienie inwestycyjne na Węgrzech, wynika w olbrzymiej mierze z zakończenia napływu środków z poprzedniej perspektywy finansowej, przy jeszcze bardzo niewielkim wykorzystaniu funduszy z perspektywy bieżącej. Pokazuje ono, że ewentualne pozbawienie tak ważnego bodźca do wzrostu byłoby poważnym ciosem dla węgierskiej gospodarki.

Autor jest ekspertem ekonomicznym w Instytucie Ekonomicznym NBP. Tekst reprezentuje poglądy autora, a nie instytucji, w której jest zatrudniony.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Już w 2010 r. Orban obiecał, że połowa banków na Węgrzech będzie w rękach węgierskich i sukcesywnie kontynuował realizację tej polityki, m.in. poprzez przejmowanie przez skarb państwa kolejnych instytucji. W 2013 r. rząd przejął dwa stosunkowo małe banki: Széchenyi Bank i Gránit Bank.

Już w 2010 r. Orban obiecał, że połowa banków na Węgrzech będzie w rękach węgierskich i sukcesywnie kontynuował realizację tej polityki, m.in. poprzez przejmowanie przez skarb państwa kolejnych instytucji. W 2013 r. rząd przejął dwa stosunkowo małe banki: Széchenyi Bank i Gránit Bank.