Globalne banki wykorzystujące Londyn do operacji w Europie stoją przed gigantycznym problemem – jak prowadzić działalność w Unii, kiedy wyjdzie z niej Wielka Brytania. Ta ostatnia, podejmując decyzję o Brexicie, pogodziła się z tym, że pozycja City spadnie. Ale nie znaczy to, że Unia na tym zyska.

Wyjście Zjednoczonego Królestwa z Unii może mieć większy wpływ na sektor usług finansowych niż na jakikolwiek inny obszar gospodarki” – napisała firma doradcza EY w raporcie poświęconym przygotowaniom instytucji finansowych do Brexitu.

„Brexit wpłynie na wszystkie instytucje, zarówno z Wielkiej Brytanii, jak i reszty świata, wykorzystujące Londyn jako hub dla swego kontynentalnego biznesu (…). Instytucje finansowe muszą systematycznie myśleć, jakie skutki może mieć Brexit dla każdego obszaru ich operacji” – mówił niedawno członek zarządu Deutsche Bundesbanku Andreas Dombert na spotkaniu z finansistami w Londynie.

W połowie stycznia premier Wielkiej Brytanii Theresa May powiedziała w brytyjskim parlamencie, że jej kraj może zrezygnować z dostępu do wspólnego rynku, gdyby zachowanie tego dostępu oznaczało, że „nie opuści Unii całkowicie”. Teoretycznie Wielka Brytania mogłaby pozostać w Europejskim Obszarze Gospodarczym (są w nim Norwegia, Islandia i Lichtenstein), ale słowa premier sugerują, że z niego również się wycofa. Brexit nie będzie soft, na co liczyło londyńskie City.

Dla sektora finansowego oznacza to, że Londyn nie będzie już więcej hubem dla banków z całego świata zamierzających prowadzić działalność w Europie. Stracą bowiem możliwość „paszportowania” usług. Będą musiały starać się o licencję w państwach UE. W analogicznej sytuacji znajdą się banki brytyjskie.

Co znajduje się w skrytkach Banku Gringotta

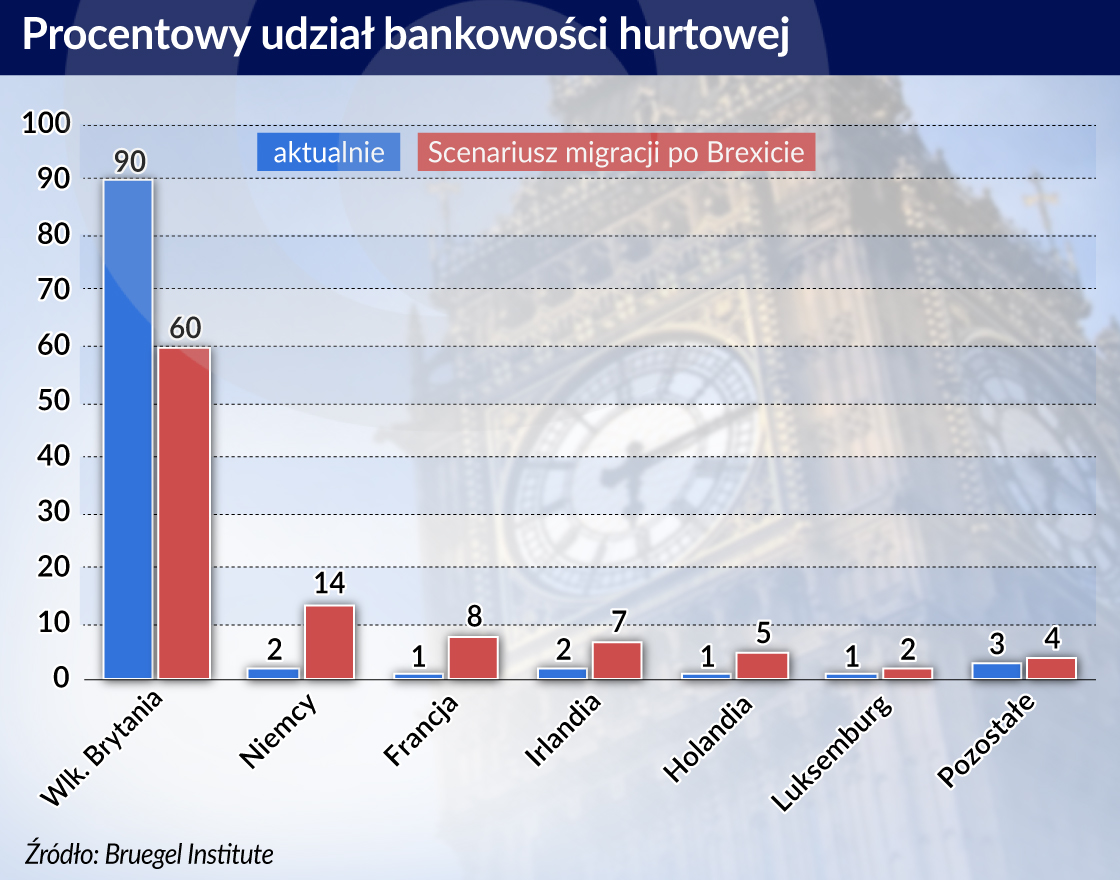

Łączne aktywa banków działających w Londynie to 10,2 bln euro, z czego 5,2 bln euro przypada na bankowość hurtową, a 5 bln euro na detaliczną. Ok. 90 proc. europejskich aktywności największych amerykańskich i szwajcarskich banków inwestycyjnych wraz z odpowiednim odsetkiem personelu jest zlokalizowanych w City – szacują Uuriintuya Batsaikhan, Robert Kalcik i Dirk Schoenmaker w raporcie Bruegel Institute.

20 największych banków inwestycyjnych świata (głównie banki amerykańskie, brytyjskie, szwajcarskie i ze strefy euro) działających w City reprezentuje ok. 80 proc. całego europejskiego rynku bankowości inwestycyjnej. To finansowanie fuzji i przejęć, organizacja emisji akcji i długu oraz wielkie kredyty konsorcjalne.

Na londyńskim rynku walutowym zawierane jest 43 proc. wszystkich transakcji spotowych wymiany euro. Jeśli chodzi o walutowe transakcje pochodne, Londyn ma w nich 37 proc. udziału i jest największym rynkiem dla euro, dolara i jena. Podobnie jest w przypadku instrumentów pochodnych na stopę procentową – w Londynie zawiera się dwie trzecie globalnych transakcji, przy czym 75 proc. transakcji na euro i 95 proc. – na funta.

Raport firmy doradczej Oliver Wyman sporządzony dla TheCityUK, organizacji branżowej brytyjskich finansistów, podaje, że z około 200 mld funtów przychodów całego brytyjskiego sektora finansowego w 2015 roku (z czego nieco ponad połowa przypadała na banki) około jedna czwarta pochodzi od klientów z Kontynentu. Uwzględniona jest tu tylko bankowość hurtowa, bez usług detalicznych. Podobne szacunki przedstawia najnowszy raport London School of Economics.

André Sapir, Dirk Schoenmaker i Nicolas Véron z Bruegel Institut piszą, że zobowiązania klientów z 27 państw Unii stanowią 1,8 bln euro, czyli ok. 35 proc. z 5,2 bln euro aktywów zlokalizowanej w Londynie bankowości hurtowej. Jest to równocześnie ok. 17 proc. całkowitych aktywów banków w City. Oceniają oni, iż wysoce prawdopodobne jest, że kiedy Wyspy zaczną się oddalać od Europy, pieniądze te przepłyną na Kontynent.

Dokąd przenieść Londyn?

Zapowiedzi wyprowadzek są na razie skromne, bo ścieżka, jaką chce podążać rząd Theresy May, stała się nieoczekiwanie wyboista. Przypomnijmy, że powiedziała ona, iż do końca marca zgłosi Radzie Europejskiej notyfikację intencji opuszczenia Unii. Na jej drodze stanęła najpierw bizneswoman Gina Miller, za jej sprawą Sąd Najwyższy, a w końcu Izba Lordów. Nie jest wcale pewne, czy Theresa May znajdzie sposób, by wszystkie te przeszkody pokonać.

Na wniosek Giny Miller brytyjski Sąd Najwyższy orzekł w listopadzie, że rząd nie może złożyć notyfikacji zamiaru opuszczenia Unii bez zgody parlamentu. Rząd odpowiednią ustawę przedstawił, ale nie zawiera ona szczegółów. Domaga się upoważnienia go do uruchomienia art. 50 Traktatu Lizbońskiego i podjęcia negocjacji zgodnie z tzw. klauzulą Henryka VIII z 1539 roku. Klauzula ta pozwala na zmianę, a nawet uchylenie ustawy bez zgody parlamentu.

Tymczasem w marcu Izba Lordów wniosła do projektu rządowego poprawki gwarantujące ochronę praw cudzoziemców przybyłych przez Brexitem do Wielkiej Brytanii. Rząd jest przekonany, że poprawki zostaną odrzucone przez Izbę Gmin, co da mu wolną rękę, ale Gina Miller zapowiedziała już, że takie postanowienie parlamentu zaskarży. To oczywiście nie koniec kłopotów zwolenników „wyjścia”, bo po zakończeniu negocjacji kolejny rząd mógłby poddać pod referendum zatwierdzenie ich wyników.

Choć w tej sytuacji proces wychodzenia Wielkiej Brytanii z Unii może potrwać lata, a może w ogóle do Brexitu nie dojść, do tej pory kilka globalnych banków złożyło już deklaracje, iż zamierzają w najbliższym czasie przenieść na Kontynent operacje dla klientów z UE27.

Na razie nie zapowiada się masowy exodus – deklaracje obejmują ok. jedną czwartą z szacowanych przez Bruegel Institute 10 tys. miejsc pracy, których może ubyć w londyńskich bankach. City zatrudnia w nich blisko 140 tys. osób, a w całym sektorze finansowym łącznie z jego obsługą – ponad 700 tys.

I tak Morgan Stanley szuka w Dublinie lub we Frankfurcie biur dla 300 pracowników. Brytyjski HSBC zamierza przenieść ok. 1000 osób do Paryża, gdzie ma już duże operacje. Citi deklaruje przeprowadzkę 900 osób do Dublina. Frankfurt, Dublin, Paryż i Amsterdam to miasta najczęściej wymieniane jako te, które przejmą najwięcej operacji z Londynu.

Burmistrzowie wielu miast, a nawet szefowie rządów zastanawiają się, jak przyciągnąć do siebie bankierów, jak obniżyć dla nich podatki, jakie czerwone dywany przed nimi rozwinąć. Nie są świadomi tego, że suma strat może być większa od zysków.

Konsekwencje utraty paszportu

Obecnie do stracenia najwięcej mają banki z City i jeśli z decyzjami będą czekać, aż sytuacja się wyjaśni, mogą stracić i klientów, i przychody. Bez względu na to, czy do rozwodu dojdzie i czy będzie w wersji soft czy hard, szacowanie korzyści i strat związanych z przenosinami już się zaczyna – od oceny strategii, modeli zarządzania, biznesowych, operacyjnych i strukturalnych. Podstawowe założenie jest takie, że Wielka Brytania ostatecznie Unię opuści.

Najwięcej wątpliwości i ryzyk związanych jest z tym, jak dalece „rozjadą się” z czasem oba porządki prawne – brytyjski i kontynentalny. „Przy założeniu, że większość przepisów regulujących instytucje finansowe pozostanie w dużej mierze niezmieniona bez względu na wariant („wyjścia”), kluczową kwestią dla instytucji finansowych będzie przyszły dostęp do jednolitego rynku UE. Będzie to uzależnione od wyników negocjacji traktatowych, a co najważniejsze – zasad paszportyzacji i stopnia uznawania równoważności (equivalence) regulacji” – pisze EY.

Dla instytucji finansowych najważniejsza jest zasada jednolitego paszportu. Umożliwia on firmom, które uzyskały zezwolenie na świadczenie usług w jednym kraju, oferowanie ich także w pozostałych krajach bez obowiązku uzyskiwania osobnej zgody. W ten sposób banki spoza Unii mające siedzibę w Londynie mogą działać na całym jej terenie za pośrednictwem oddziałów, agentów lub transgranicznie. Tak działają też polskie banki – Alior w Rumunii, mBank w Czechach i na Słowacji czy PKO BP w Niemczech i w Czechach.

Sytuacja jest zróżnicowana w różnych krajach, jeśli chodzi o licencję na działalność bankową, bo europejskie prawo wprowadza pewne minima, które przez lokalne władze mogą być zaostrzone. Tak na przykład w Polsce wymagana jest licencja dwustopniowa, na założenie i na rozpoczęcie przez bank działalności. To relatywnie wysoko ustawiona poprzeczka.

Równoważność nierówna równoważności

Jeśli Wielka Brytania przestanie być częścią EOG, instytucje z krajów trzecich, jak USA czy Japonia, stracą europejski „paszport”. Ale nie tylko one. Wielka Brytania stanie się „krajem trzecim” i brytyjskie banki znajdą się w tej samej sytuacji.

O ile zasady nadzoru nad instytucjami finansowymi będą spójne z europejskim prawem, możliwe jest uznanie równoważności zasad nadzorczych Wielkiej Brytanii przez Unię. To upraszczałoby dostęp do rynku UE, ale nie jest równoznaczne z „paszportowaniem”. W przeciwieństwie do jednolitego paszportu nie oznacza automatycznego dostępu do rynku. EY policzył, że banki szwajcarskie muszą się starać o ok. 20 różnych porozumień o równoważności, a w dodatku w każdym kraju, w którym chcą działać – z osobna.

„Uznanie równoważności to coś naprawdę innego niż dostęp do jednolitego rynku. (…) Decyzje o równoważności nie są wiarygodnym substytutem paszportyzacji” – powiedział Andreas Dombert.

Decyzje o równoważności dotyczą tylko hurtowego biznesu banków, a nie detalicznego. Żeby banki miały szybko i nieprzerwanie dostęp do rynku, decyzje takie musiałyby być podejmowane niezwłocznie, a tego nikt nie jest w stanie zagwarantować. W końcu zmiany w prawie mogą spowodować odwracalność decyzji o równoważności, a to stawiałoby operacje banku w bardzo trudnej sytuacji.

Deklaracje europejskich nadzorców mówią o okresie przejściowym po rozwodzie. Złagodziłby ryzyko dla „spóźnialskich” i presję czasu. Ale okres przejściowy zależy od negocjacji, więc trudno zdać się na ryzyko ich rezultatu. W końcu wreszcie brytyjska premier mówi, że chciałaby zawrzeć z Unią umowę o wolnym handlu, która mogłaby wprowadzić zasady podobne do „paszportyzacji”, działające w obu kierunkach. Negocjacje takiego traktatu mogłyby jednak trwać latami. Lepiej więc tego ryzyka nie podejmować i zdecydować się na osobną spółkę na Kontynencie.

Londyn może zastąpić fragmentacja

Rozwiązaniem dla instytucji przenoszących się z Londynu może być zapowiedziane przez Komisję Europejską wprowadzenie obowiązku założenia przez banki z państw trzecich jednej spółki konsolidującej wszystkie operacje w Unii. Spółka taka oczywiście podlegałaby europejskiemu nadzorowi SSM przy Europejskim Banku Centralnym (EBC). To ważna zmiana strukturalna, ale nie tylko.

Powstanie takiej spółki będzie wymagało znalezienia dla niej fizycznej siedziby i odpowiedniej infrastruktury organizacyjnej, zarządu, kontrolingu, księgowości, audytu, back office czy compliance. I kapitału, którego koszty poniosą pozaeuropejskie matki. Unijni regulatorzy nie chcą, żeby to były wydmuszki. Powstanie takich spółek nie gwarantuje, że ich działalność na Kontynencie będzie równie efektywna, jak w Londynie.

W londyńskim hubie zawierane są transakcje finansowania fuzji, wielkie międzynarodowe kredyty konsorcjalne, emisje papierów dłużnych, pomijając oferty na rynku kapitałowym, rynek walutowy czy instrumentów pochodnych. Niemal wszystkie kontrakty zawierane są na prawie brytyjskim. Ale jeśli Londyn nie będzie służył dalej do zawierania takich transakcji, to czy dalej będą one zawierane na brytyjskim prawie? I czy właściwe dla rozstrzygania sporów będą brytyjskie sądy?

Raport Bruegel Institute przewiduje, że działalność tradingowa będzie nadal podlegać umowom zawartym zgodnie z brytyjskim prawem. Ale czy będzie tak samo z emisją obligacji np. spółki włoskiej organizowaną przez bank francuski i plasowaną na giełdzie we Frankfurcie? Wyjściem z tej sytuacji byłoby europejskie prawo umów. Ale nie zostało ono jeszcze napisane.

Propozycję takiego podejścia przedstawił parę lat temu EBC w opinii do projektu unii rynków kapitałowych. Prawo europejskie obowiązywałoby równolegle do reżymów prawa krajowego. Strony mogłyby korzystać albo z prawa krajowego, albo z prawa europejskiego. Byłoby podstawą do zawierania umów, rozstrzygania sporów oraz odzyskiwania należności. To poważna alternatywa, bo jeśli obecne kontrakty na prawie brytyjskim zostaną z czasem zastąpione kontraktami opartymi na 27 różnych reżymach prawa krajowego, fragmentacja wspólnego rynku tylko się pogłębi.

Właśnie na niej Unia może najwięcej stracić, jeśli nie będzie jej skutecznie przeciwdziałać. Raport Bruegel Institute przestrzega przed fragmentacją, bo jej skutkiem mogą być wyższe koszty pozyskiwania finansowania zarówno przez podmioty gospodarcze, jak i gospodarstwa domowe. Gdyby operacje banków z Londynu przeniosły się do poszczególnych państw i zostały rozdzielone ich granicami, koszty pozyskania kapitału wzrosłyby o 5-10 punktów bazowych, czyli 6-12 mld euro rocznie w skali całej Unii, albo 0,05-0,1 jej PKB. Zastąpienie Londynu staje się bardzo dużym wyzwaniem. Samodzielnie nie sprostają mu ani Paryż, ani Frankfur