Wszystkie globalne banki systemowo ważne, a także ponad 70 innych wielkich instytucji prowadzących działalność międzynarodową, mają już wystarczający najtwardszy kapitał i spełniają normy płynności według najostrzejszych standardów Bazylei III – ogłosił Bazylejski Komitet Nadzoru Bankowego (BCBS) w najnowszym raporcie monitorującym wdrażanie tych zasad.

BCBS od połowy 2011 roku sprawdza co sześć miesięcy realizację standardów Bazylei III w bankach we wszystkich krajach zrzeszonych w Banku Rozliczeń Międzynarodowych (BIS). W monitoringu, biorącym pod uwagę dane na 30 czerwca 2015 roku, wzięło tym razem udział 230 banków z 26 państw, z tego 101 dużych, prowadzących działalność transgraniczną, a wśród nich wszystkie 30 globalne instytucje systemowo ważne (G-SIB).

Normy kapitałowe i płynnościowe Bazylei III powstały pod koniec 2010 roku w odpowiedzi na kryzys, żeby wzmocnić system bankowy. Były od tej pory wielokrotnie rewidowane i uściślane. W europejskim prawie obowiązują od 2014 roku w postaci dyrektywy CRD IV i rozporządzenia CRR.

Co istotne, monitoring zakłada hipotetyczną sytuację, jakby wszystkie regulacje Bazylei III – a więc sposób wyliczania kapitału, aktywów ważonych ryzykiem (RWA), dodatkowe bufory kapitałowe, w tym dla G-SIB, niezaliczanie dla najtwardszego kapitału pewnych instrumentów oraz odliczenia – zostały wprowadzone już na dzień badania. Jak wiadomo, niektóre z nich mają być dopiero stopniowo implementowane, aż do 2024 roku. Wszystkie standardy, które dopiero wejdą w życie, powodują w sumie zmniejszenie relacji kapitału do RWA o od 30 do 190 punktów bazowych w porównaniu z aktualnie już obowiązującymi.

Wszystkie wielkie banki spełniają już wymogi najtwardszego kapitału CET 1 wraz z buforem, czyli w sumie 7 proc. RWA. Trzydziestka największych na świecie ma dodatkowo wystarczający kapitał wraz z wymaganymi tylko od nich buforami (w zależności od skali działania od 1 do 3,5 proc.). Mniejszym badanym 130 bankom do spełnienia wymogów adekwatności kapitałowej brakuje zaledwie 200 mln euro. To w sumie niewiele, bo banki te w I półroczu 2015 roku miały 14,7 mld euro zysku netto.

Jeśli chodzi o kapitał Tier 1 i całkowity kapitał jest gorzej, bo łączne niedobory wielkich banków wynoszą 16,2 mld euro, z czego 11,4 mld przypada na G-SIB. Jest to jednak także kropla w morzu, jeśli porównać tę kwotę z ich zyskiem z I półrocza 2015, który wyniósł 307,2 mld euro.

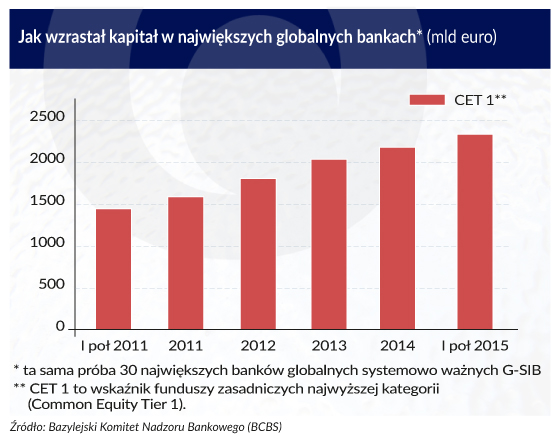

W ciągu czterech lat przez które prowadzony był monitoring, nastąpił kolosalny postęp we wzmacnianiu kapitałów. Na koniec I połowy 2011 roku wielkim bankom do spełnienia całkowitych wymogów kapitału CET 1 brakowało 485,6 mld euro, w tym G-SIB – 406,4 mld euro. W porównaniu z poprzednim badaniem na koniec 2014 roku banki, w zależności od grupy i kategorii kapitału, zwiększyły go o od 30 do 90 pb.

Banki mają również obowiązek mieć co najmniej 3 proc. kapitału Tier 1 w relacji do wszystkich ekspozycji, a nie tylko do ważonych ryzykiem. Wynosiły one w badanej grupie 78,3 biliona euro. Jest to tak zwany wskaźnik dźwigni. Okazuje się, że banki wypadają znacznie lepiej niż przewidują to normy. Największe mają wskaźnik dźwigni w wysokości 5,6 proc., a wśród nich globalne systemowo ważne – 5,5 proc. Wszystkie one mają wskaźnik dźwigni wyższy niż konieczne minimum.

Dla mniejszych badanych banków średnia wskaźnika dźwigni wynosi 5,4 proc. Zaledwie w siedmiu z ponad 100 jest on mniejszy niż 3 proc. Instytucje te, żeby spełniać wymagania, potrzebują w sumie wzmocnić kapitał Tier 1 o 4,3 mld euro. W sumie, żeby spełnić wszystkie wymagania wskaźników kapitałowych (oprócz CET 1 i Tier 1, również dotyczące wskaźnika dźwigni i całkowitego kapitału), mniejsze banki potrzebują jeszcze 13 mld euro.

Bardzo dobrze jest też z płynnością krótkoterminową, opisywaną wskaźnikiem LCR. Chodzi o to, żeby bank miał tyle płynnych aktywów, żeby przez 30 dni realizował wszystkie możliwe zobowiązania. Pod tym względem BCBS przebadał 160 banków z całego świata i wyszło, że powinny one mieć w sumie 64,2 biliony euro gotówki lub innych aktywów możliwych w każdej chwili do spieniężenia.

Przeciętnie banki spełniają tę normę ze znaczną nadwyżką. Do spełnienia jej w 100 proc., co będzie wymagane dopiero od początku 2019 roku, kilku bankom brakuje 57 mld euro, a więc zaledwie 0,1 proc. aktywów płynnych zgromadzonych przez całą badaną próbę.

Jeśli chodzi o płynność długoterminową (NSFR), a więc obowiązek finansowania długoterminowych aktywów stabilnymi pasywami, z przebadanych 200 banków tylko 38 nie spełnia jej w 100 proc. Banki te powinny pozyskać jeszcze 415 mld euro stabilnego finansowania, przy czym 90 proc. tej kwoty przypada na 21 największych instytucji finansowych. Mają jednak na to czas do 1 stycznia 2018 roku.

>> Raport BCBS dostępny jest tutaj