Wpływ pandemii na wykorzystanie sztucznej inteligencji w bankowości

Wybuch pandemii COVID-19 nie zahamował apetytu europejskich banków na wdrażanie rozwiązań z obszaru uczenia maszynowego lub analizy danych, ale może w perspektywie krótkoterminowej ograniczyć ich zdolność do inwestowania w sztuczną inteligencję.

Przed wybuchem pandemii COVID-19 banki chętnie wdrażały technologie sztucznej inteligencji (artificial intelligence), w tym techniki uczenia maszynowego (machine learning) oraz inne zaawansowane techniki analizy danych (data science). W 2018 roku sektor usług finansowych zajął drugie miejsce pod względem największych wydatków na usługi w zakresie technologii sztucznej inteligencji, zaraz po sektorze technologicznym. Dzięki tak ogromnym inwestycjom technologie sztucznej inteligencji odpowiadają obecnie za szeroki zakres zadań. Systemy wykorzystujące uczenie maszynowe prowadzą transakcje handlowe, wykrywają oszustwa, uczestniczą w kontaktach z klientami i pomagają bankom w wypełnianiu wymogów regulacyjnych.

Na pierwszy rzut oka wydaje się, że pandemia powinna wzmocnić trend wdrażania technologii sztucznej inteligencji w bankowości. Przyspieszona cyfryzacja generuje nowe potrzeby w zakresie przetwarzania danych, podczas gdy bardzo niskie poziomy stóp procentowych i słabsze przychody skłaniają do szukania sposobów na cięcie kosztów. Jednak obecny kryzys osłabia argumenty ekonomiczne za wdrażaniem technologii sztucznej inteligencji pod co najmniej dwoma względami. Modele uczenia maszynowego „wytrenowane” na danych historycznych są mniej przydatne w sytuacji, gdy teraźniejszość w niczym nie przypomina przeszłości – dane z 2019 roku są mało pomocne, jeśli chodzi o przewidywanie, czy hiszpańskie hotele przetrwają 2021 rok. Słaba rentowność może również spowodować wyczerpanie budżetów banków na badania i rozwój oraz cierpliwości kadry kierowniczej w zakresie inwestowania w głębokie transformacje. Czy jest zatem możliwe, że zamiast przyspieszyć proces wdrażania technologii sztucznej inteligencji w rzeczywistości pandemia może spowolnić inwestycje w sztuczną inteligencję i jej wykorzystanie w sektorze bankowości?

Argumenty za wdrożeniem sztucznej inteligencji w bankowości

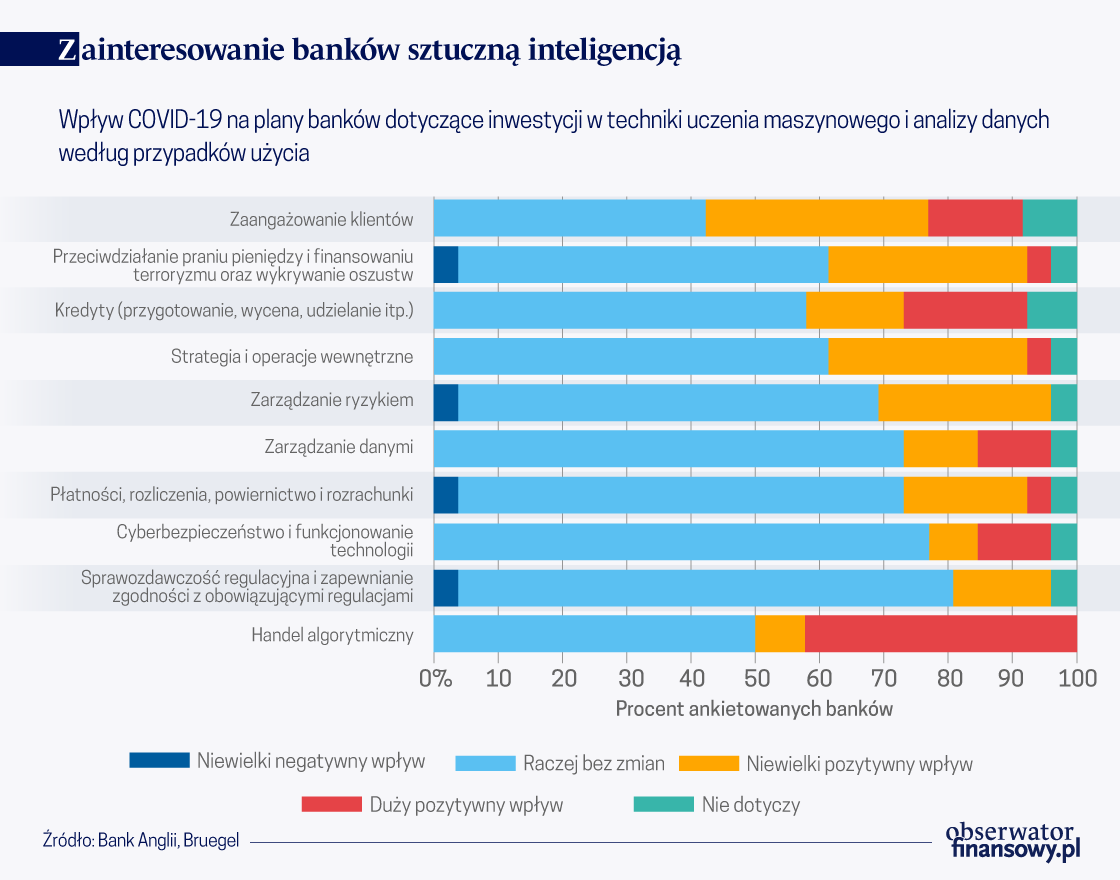

Pierwsze dostępne dowody sugerują, że zainteresowanie banków wdrażaniem technik uczenia maszynowego i analizy danych utrzymało się w czasie kryzysu COVID-19 i mogło nawet wzrosnąć. Połowa banków biorących latem 2020 roku udział w zorganizowanym przez Bank Anglii badaniu ankietowym wskazała, że kryzys COVID-19 zwiększył przyszłe znaczenie technik uczenia maszynowego i analizy danych. Ponad jedna trzecia respondentów zgłosiła wzrost liczby planowanych przypadków użycia, przy czym największe wzrosty spodziewane są w obszarach działalności bezpośrednio dotkniętych przez pandemię, takich jak zaangażowanie klientów (customer engagement). Jednym z możliwych wyjaśnień jest to, że techniki uczenia maszynowego i analizy danych są częścią szerszego procesu cyfryzacji usług bankowych, który przyspieszył w wyniku wybuchu pandemii COVID-19. W wyniku pierwszej fali pandemii popularność bankowości internetowej i mobilnej wzrosła o 10 do 20 proc. w całej Europie. Wydaje się, że wzrost udziału cyfrowych usług bankowych utrzymał się przez cały rok 2020.

W 2020 r. banki zatrudniały mniej specjalistów od sztucznej inteligencji niż w poprzednich latach.

Zarazem jednak znaczna część banków uczestniczących w badaniu Banku Anglii nie wydaje wcale więcej pieniędzy na technologie sztucznej inteligencji. Mimo że połowa banków uważa obecnie sztuczną inteligencji za ważniejszą dla ich przyszłej aktywności, mniej niż jedna czwarta planuje zwiększyć finansowanie i zasoby przeznaczone na planowane zastosowania tej technologii. Co więcej, 12 proc. banków planuje zmniejszyć finansowanie przyszłych zastosowań sztucznej inteligencji. Pewne potwierdzenie tych tendencji znaleźć można w danych dotyczących zatrudniania, które pokazują, że w 2020 roku banki zatrudniały mniej specjalistów z obszaru sztucznej inteligencji niż w poprzednich latach. Skąd bierze się ta rozbieżność?

Kryzys wywołany przez pandemię COVID-19 częściowo wyjaśnia powściągliwość budżetową banków. W czasie kryzysu dochody netto banków europejskich znacząco spadły (chociaż większa część tego spadku wynika z zawiązanych rezerw, które mogą zostać rozwiązane, jeśli straty kredytowe nie zmaterializują się w oczekiwanej skali). Benoit Cœuré, który kieruje Centrum Innowacji Banku Rozrachunków Międzynarodowych, ostrzegał przed możliwością powstania przepaści technologicznej między słabo radzącymi sobie bankami europejskimi a ich bardziej dochodowymi amerykańskimi odpowiednikami.

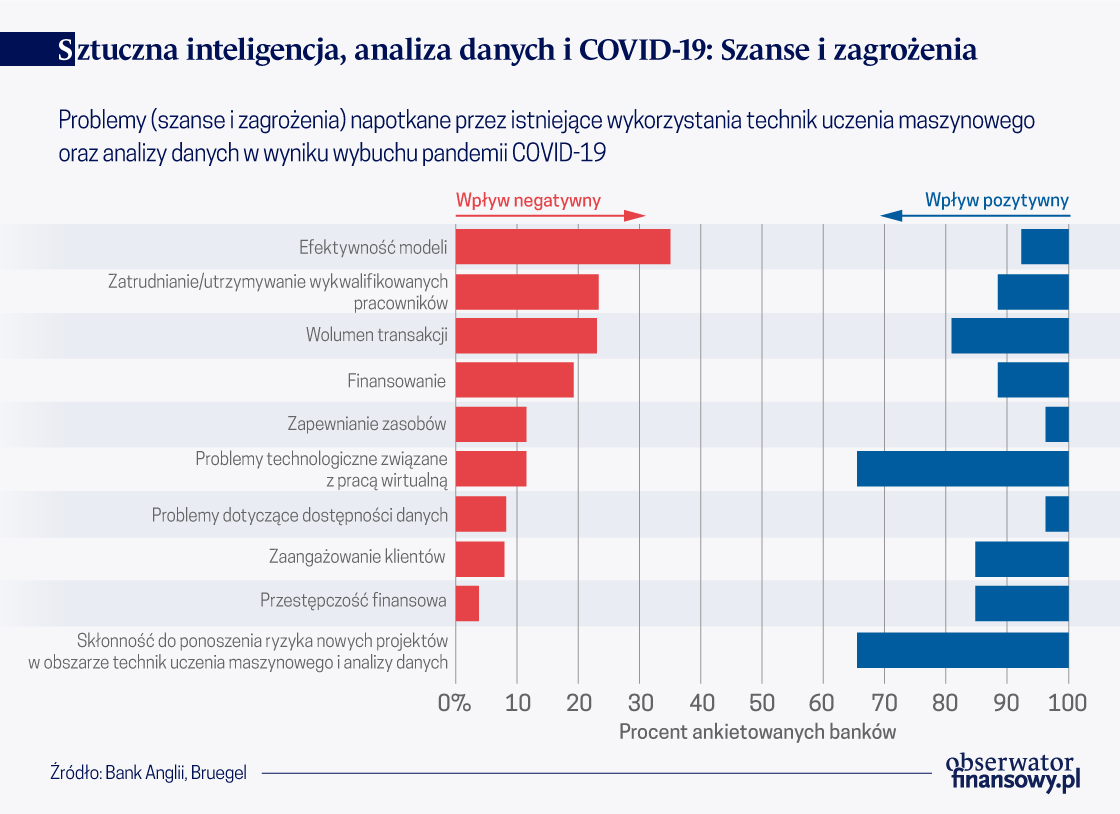

Oprócz ograniczenia budżetów kryzys wpłynął również na efektywność modeli stosowanych przez banki (zarówno w odniesieniu do uczenia maszynowego, jak i uczenia niemaszynowego), co może wyjaśniać ich niechęć do inwestowania w nowe projekty. Techniki uczenia maszynowego są tylko tak dobre, jak dobre są dane z przeszłości wykorzystywane do ich trenowania. W obliczu nagłego, gwałtownego i nieprzewidywalnego charakteru ostatnich wydarzeń epidemiologicznych skuteczność stosowanych przez banki modeli uczenia maszynowego ucierpiała. Ponad jedna trzecia banków badanych przez Bank Anglii wskazała, że COVID-19 miał negatywny wpływ na ich modele.

Sztuczna inteligencja w sektorze bankowym po COVID-19

Wpływ pandemii COVID-19 będzie prawdopodobnie odczuwany przez lata. Niemniej, pomimo pandemii, ogólne zainteresowanie technologiami sztucznej inteligencji pozostaje wysokie. Globalne wyszukiwania dotyczące sztucznej inteligencji w wyszukiwarce Google utrzymały się w znacznej mierze na niezmienionym poziomie w 2020 roku i mocno wzrosły w pierwszych miesiącach 2021 roku. Bez zmian pozostała także liczba publikacji akademickich w obszarze sztucznej inteligencji (tj. publikacji akademickich, w przypadku których w bazach danych EBSCO i Scopus jako słowa kluczowe uwzględniono hasła „uczenie maszynowe” lub „sztuczna inteligencja”).

Zainteresowanie technologią sztucznej inteligencji i jej wykorzystanie w europejskim sektorze bankowym również okazało się odporne na kryzys. W świecie bezpośrednio po pandemii wiele banków może dążyć do poprawy swojej rentowności poprzez wdrażanie różnych strategii ograniczania kosztów. W odniesieniu do sztucznej inteligencji może to oznaczać realokację zasobów: odejście od opracowywania nowych modeli handlowych i przejście do zastępowania istniejących procesów manualnych automatycznymi procedurami, np. w przypadku oceny wniosków o kredyty hipoteczne. W 2016 roku Bank JP Morgan skrócił czas potrzebny na przeprowadzenie przeglądu umów kredytowych z 360 000 roboczogodzin do kilku maszynosekund. Banki prawdopodobnie eksplorować będą więcej takich zastosowań nowych technologii.

Banki mogą również starać się na nowo wytrenować modele uczenia maszynowego, aby lepiej radziły sobie one w warunkach trwałej niestabilności, na przykład poprzez większe poleganie na tzw. szybkich wskaźnikach ekonomicznych i zaawansowanych technikach symulacji, które wykorzystują tzw. uczenie przez wzmacnianie (reinforcement learning).

Prawdopodobnie kontynuowane będą niektóre długoterminowe trendy obserwowane już przed wybuchem pandemii COVID-19. Postępująca cyfryzacja społeczeństwa (przyspieszona w czasie blokad gospodarki) i bankowości będzie w dalszym ciągu generować coraz większą ilość danych, które banki będą mogły wykorzystywać. Wraz z wchodzeniem na rynek pracy nowej generacji pracowników posiadających umiejętności z obszaru analizy danych wykorzystanie potencjału sztucznej inteligencji może stać się bardziej przystępne cenowo.

Tempo wdrażania technologii sztucznej inteligencji mogłaby również przyspieszyć przejrzystość regulacyjna. Banki centralne i organy regulacyjne – które same chętnie wdrażają rozwiązania z obszaru sztucznej inteligencji – wchodzą w dialog z przedsiębiorstwami, aby wspierać bezpieczne wdrażanie nowych technologii i uzyskać lepsze zrozumienie wpływu istniejących ram politycznych na technologie sztucznej inteligencji oraz zakresu, w jakim obejmują one ten obszar działalności. Francuskie i niemieckie organy nadzoru ostrożnościowego opublikowały już dokumenty konsultacyjne, w których przedstawiono szereg rozważań dotyczących nadzoru nad wykorzystaniem technologii sztucznej inteligencji przez banki. Komisja Europejska ma w tym roku zaproponować ramy regulacyjne dla „wiarygodnej sztucznej inteligencji”, w których przedstawione zostaną odpowiedzi na wątpliwości dotyczące kwestii odpowiedzialności oraz metod ochrony przed stronniczością algorytmów.

Od 15 proc. do 45 proc. konsumentów spodziewa się ograniczenia swoich wizyt w oddziałach bankowych po zakończeniu kryzysu.

Wybuch pandemii COVID-19 mógł czasowo ograniczyć skłonność banków do wydawania pieniędzy na drogie projekty z obszaru technologii sztucznej inteligencji, ale presja na cięcie kosztów i automatyzację jest silniejsza niż kiedykolwiek. Wykorzystanie technologii sztucznej inteligencji mogłoby pomóc bankom zwiększyć przychody, obniżyć koszty i odkryć nowe, dotychczas niezrealizowane możliwości. Tymczasem oczekuje się, że wykorzystanie bankowości internetowej i mobilnej utrzyma się na wyższym poziomie, kiedy pandemia się skończy, a od 15 proc. do 45 proc. konsumentów spodziewa się ograniczenia swoich wizyt w oddziałach bankowych po zakończeniu kryzysu. Pomimo obecnych ograniczeń budżetowych wydaje się więc prawdopodobne, że banki w całej Europie będą w dalszym ciągu rozbudowywać swoje zdolności w zakresie sztucznej inteligencji.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Oprócz ograniczenia budżetów kryzys wpłynął również na efektywność modeli stosowanych przez banki (zarówno w odniesieniu do uczenia maszynowego, jak i uczenia niemaszynowego), co może wyjaśniać ich niechęć do inwestowania w nowe projekty. Techniki uczenia maszynowego są tylko tak dobre, jak dobre są dane z przeszłości wykorzystywane do ich trenowania. W obliczu nagłego, gwałtownego i nieprzewidywalnego charakteru ostatnich wydarzeń epidemiologicznych skuteczność stosowanych przez banki modeli uczenia maszynowego ucierpiała. Ponad jedna trzecia banków badanych przez Bank Anglii wskazała, że COVID-19 miał negatywny wpływ na ich modele.

Oprócz ograniczenia budżetów kryzys wpłynął również na efektywność modeli stosowanych przez banki (zarówno w odniesieniu do uczenia maszynowego, jak i uczenia niemaszynowego), co może wyjaśniać ich niechęć do inwestowania w nowe projekty. Techniki uczenia maszynowego są tylko tak dobre, jak dobre są dane z przeszłości wykorzystywane do ich trenowania. W obliczu nagłego, gwałtownego i nieprzewidywalnego charakteru ostatnich wydarzeń epidemiologicznych skuteczność stosowanych przez banki modeli uczenia maszynowego ucierpiała. Ponad jedna trzecia banków badanych przez Bank Anglii wskazała, że COVID-19 miał negatywny wpływ na ich modele.