Konsensus na temat tego, ile banki powinny mieć kapitału, zaczyna się kruszyć. W jednych krajach obciążenia są wysokie, w innych mniejsze. W Unii – stosunkowo skromne, gdyż w większości państw wciąż odczuwa się niedostatek podaży kredytu. Ale są też takie, które akcję kredytową już muszą chłodzić.

Przyspieszający i utrwalający się wzrost gospodarczy oraz sytuacja, w której cykle koniunkturalne nie są takie same w całej Unii, będą bardzo trudne dla nadzorów makroostrożnościowych. To one będą musiały decydować, kiedy nałożyć na banki dodatkowe bufory. Może to powodować konflikty nadzorców z politykami, bo – jak pokazał kryzys – tym ostatnim kredytu nigdy dosyć.

Problem zbyt dużej podaży kredytu i nadmiernego zadłużenia gospodarstw domowych nie sprowadza się tylko do sektora bankowego. Podobnie jak w Polsce w bardzo wielu krajach firmy pożyczkowe wypierają banki z niektórych obszarów lub znajdują nisze pozostawione przez sektor bankowy, a ich udział w rynku jest bez porównania większy niż w Polsce.

– W Holandii ponad 50 proc. pożyczek pochodzi spoza sektora bankowego, wobec czego trzeba rozszerzyć politykę (makroostrożnościową) poza banki – mówił Francesco Mazzaferro, szef sekretariatu Europejskiej Rady Ryzyka Systemowego, w czasie Europejskiego Kongresu Finansowego w Sopocie.

Bufory dla zwiększenia odporności

Regulatorzy na całym świecie poruszają się po wąskiej ścieżce pomiędzy wzmacnianiem odporności sektora finansowego (w tym banków) na ewentualne przyszłe wstrząsy a jego zdolnością do zasilania kredytem gospodarki. W niektórych krajach kompromis przechylony jest w stronę bezpieczeństwa, a obciążenia banków są znacznie wyższe niż obecnie w Polsce i w wielu państwach Unii. Choć minimalne wymogi kapitałowe wprowadzone przez Bazyleę III, a w Unii przez rozporządzenia CRR, nie są wyśrubowane i wynoszą 4,5 proc. najtwardszego kapitału CET 1 w stosunku do wszystkich ekspozycji na ryzyko, robią to przez bufory kapitałowe.

Do minimum kapitałowego dochodzi obowiązkowy bufor zabezpieczający (czy też konserwacji kapitału) w wysokości 2,5 proc., a banki z listy 30 największych na świecie są stopniowo obciążane buforami od 1 do teoretycznie 3,5 proc. dla globalnych instytucji systemowo ważnych (G-SIB). Co istotne, nałożenie na przykład na polską spółkę zależną zagranicznego banku takiego bufora jest w gestii Komisji Nadzoru Finansowego po zasięgnięciu opinii polskiego nadzoru makroostrożnościowego.

Lokalny nadzór unijnego państwa może także zidentyfikować „inną instytucję o znaczeniu systemowym” i nałożyć na nią bufor w wysokości do 2 proc. ekspozycji na ryzyko. Tego bufora użył już polski nadzór. Komisja Nadzoru Finansowego nałożyła go w październiku 2016 roku na 10 banków w wysokości od 0,25 do 0,75 proc. W wyniku tej decyzji łączny skonsolidowany współczynnik kapitałowy na przykład mBanku wynosił na koniec I kwartału 21,59 proc.

Gdyby nadzory z innych państw uznały, że ich banki mają zbyt niebezpieczne ekspozycje, na przykład w Polsce, mogą nałożyć na ich spółki zależne bufory ryzyka systemowego. W końcu wreszcie nadzorcy mogą oceniać ryzyko indywidualne konkretnego banku i nałożyć „domiary kapitałowe” poprzez Filar II. Na koniec zostaje jeszcze bufor antycykliczny w wysokości do 2,5 proc. wszystkich ekspozycji na ryzyko.

Regulacje podążają w różne strony

Konsensus co do skali obciążeń kapitałowych banków nie jest już tak powszechny jak tuż po kryzysie, gdy Bazylejski Komitet Nadzoru Bankowego ogłaszał nowe zasady kapitałowe, czy też gdy w USA została uchwalona ustawa Dodda-Franka, a w Unii pakiet CRDIV/CRR. Bankowcy i politycy coraz częściej mówią, że za bardzo obciążone kapitałowo banki nie są w stanie zasilać kredytem gospodarki.

Obciążenia kapitałowe nastąpiły w czasie, gdy europejskie banki mają niską rentowność w środowisku niskich stóp procentowych, wysokich kosztów oraz góry złych kredytów. Z kolei wielu przedstawicieli nadzorów i banków centralnych stoi na stanowisku, że proces zwiększania adekwatności kapitałowej nie został jeszcze zakończony.

W obawie przed wzrostem obciążeń banków Komisja Europejska w ramach planowanej nowelizacji pakietu CRDIV i CRR nie uwzględnia propozycji nowego podejścia do wag ryzyka zaproponowanego przez Bazylejski Komitet Nadzoru Bankowego (BCBS). Równocześnie projekt nowelizacji wzbudził obawy nadzoru SSM przy Europejskim Banku Centralnym, że może utrudnić działania nadzoru w ramach II Filaru.

– Nie wszystkie ryzyka można zmierzyć w I Filarze (…) organy nadzoru muszą mieć odpowiedni stopień możliwości oceny (…) i zdolności do szybkiego działania, gdy jest to konieczne (…). W tym kontekście proponowane uregulowanie dotyczące Filaru II, choć słusznie dąży do dalszej konwergencji w zakresie nadzoru, ma na celu zbytnie uregulowanie działań nadzorczych w istotnych aspektach – uważa szefowa SSM Daniele Nouy.

W USA ze strony prezydenta Donalda Trumpa i jego doradców padły zapowiedzi deregulacji sektora bankowego. Izba Reprezentantów przyjęła już Financial Choice Act, w myśl której banki mogą stosować zasady przewidywane przez ustawę Dodda-Franka lub zwiększyć wskaźnik dźwigni (LR) do 10 proc., z obecnie obowiązujących 5 proc., zamiast kapitału liczonego w stosunku do ekspozycji na ryzyko. Wskaźnik dźwigni to stosunek kapitału do całości aktywów, a nie tylko aktywów ważonych ryzykiem.

Ustawa musi zostać jeszcze zaakceptowana przez Senat. Dla amerykańskich gigantów dwukrotnie podwyższenie LR nie oznaczałoby wcale zmniejszenia obciążeń kapitałowych. Według zaleceń BCBS wskaźnik dźwigni ma wynosić nie mniej niż 3 proc. W prawie Unii wskaźnik dźwigni na razie nie obowiązuje, lecz ma go właśnie wprowadzić nowelizacja pakietu ostrożnościowego.

Gdzie już gaszą pożar kredytowy

Gdy cykl kredytowy wchodzi w fazę ekspansji, nadzory makroostrożnościowe powinny nakładać na banki bufor antycykliczny. Istnieje on po to, by ograniczyć narastanie nierównowagi i powściągać nadmierną ekspansję. Wyższe kapitały wzmacniają odporności banków na załamanie cyklu, dzięki czemu w okresie spadku koniunktury i strat banki nie są zmuszone do gwałtownego zakręcenia kurka z kredytem. Celem bufora jest więc wygładzenie cyklu, żeby faza dekoniunktury nie była głęboka.

W Europie są już kraje, w których koniunktura na rynku kredytowym zmusiła tamtejsze nadzory do zastosowania bufora antycyklicznego. Jednym z państw, gdzie został on wprowadzony – i to w niemal maksymalnej wysokości 2 proc. – jest Szwajcaria. Tam też wymogi kapitałowe są dużo wyższe niż w Unii, choć to zwiększenie dotyczy dwóch banków -gigantów: UBS i Credit Suisse, których łączne aktywa wynoszą 1,87 bln franków.

Szwajcaria w 2016 roku wprowadziła do swojego prawa wskaźnik dźwigni (LR) dla obu największych banków w wysokości co najmniej 5 proc. W 2015 roku UBS miał LR w wysokości 3,6 proc., a Credit Suisse 3,7 proc. Oba banki muszą osiągnąć wymagany LR do końca 2019 roku.

W odpowiedzi na te wymagania UBS ogłosił w lecie 2015 roku, że zamierza zreorganizować strukturę i założyć UBS Switzerland AG. Credit Suisse zaczął dostosowywać swoje struktury jesienią 2015 roku. Bank ma zostać podzielony na trzy regiony zarządzania majątkiem (Azja, Szwajcaria i pozostałe kraje) oraz dwa segmenty bankowości inwestycyjnej. Jednostka szwajcarska ma zostać przekształcona w bank uniwersalny, a kapitał akcyjny zostanie zwiększony o 6 mld franków.

Szwajcarski nadzorca FINMA podaje, że oba globalne, systemowo ważne banki muszą utrzymywać też TLAC, a więc finansowanie dłużne przeznaczone na pokrycie strat, w wysokości kolejnych 5 proc. wskaźnika dźwigni, czyli 14,3 proc. aktywów ważonych ryzykiem, ale zapowiedziała, że na podstawie niedawno uchwalonej ustawy dokonany zostanie przegląd, czy takie obciążenia nie okażą się zbyt duże.

Według wyliczeń szwajcarskiego banku centralnego SNB oba banki do końca 2019 roku będą potrzebowały po ok. 10 mld franków kapitału.

Studzenie szwedzkiego boomu

Koniunktura na rynku kredytowym w niektórych krajach trwa, pomimo ujemnych stóp procentowych. W wielu z nich koncentruje się głównie na rynku nieruchomości. Nadzory makroostrożnościowe odpowiadają na to, nakładając bufory antycykliczne. Poza Unią, obok Szwajcarii, bufor antycykliczny wprowadzono w Norwegii, gdzie od III kwartału zeszłego roku wynosi on 1,5 proc.

– Podczas kryzysu nie było buforów. System bankowy byłby lepiej chroniony i polityka monetarna byłaby lepiej transmitowana, gdyby bufory były – mówił Francesco Mazzaferro.

W Unii bufor antycykliczny wprowadziła Szwecja, gdzie od II kwartału tego roku wynosi on już 2 proc., Czechy (od I kwartału tego roku – 0,5 proc.) i Wielka Brytania. Pierwszym państwem ze strefy euro, które użyje bufora antycyklicznego, będzie Słowacja, gdzie od III kwartału tego roku będzie on obowiązywał w wysokości 0,5 proc. Jeżeli koniunktura będzie się poprawiać, prawdopodobnie z bufora antycyklicznego zaczną korzystać także inne kraje.

Szwecję do nałożenie bufora antycyklicznego skłoniła trwająca od trzech lat bardzo dobra koniunktura gospodarcza, rosnąca podaż kredytu dla gospodarstw domowych przy ich wysokim zadłużeniu oraz wzrost cen nieruchomości.

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/szwedzkie-niepokoje-wokol-stabilnosci-finansowej/

– Ceny nieruchomości są rekordowo wysokie (…) Jednoczesne ryzyko nawarstwia się w sektorze finansowym i na rynku nieruchomości. Musimy działać przez nadzór bankowy, politykę makroostrożnościową, bufory antycykliczne. Omawiane jest dalsze ograniczenie podaży kredytów, oczekujemy zmniejszenia zadłużenia gospodarstw domowych – powiedziała na EKF Kerstin af Jochnick, pierwsza zastępczyni prezesa banku centralnego Szwecji.

Cykl koniunkturalny skłania też tamtejsze władze do zwiększania wymogów kapitałowych. Raport firmy doradczej Oliver Wyman pokazuje, że wprowadzenie TLAC i MREL oraz zgodnych z przewidzianymi przez BCBS minimalnych wag ryzyka przez banki używające metody IRB (capital floors), a także zastosowany tam m.in. domiar kapitałowy dla kredytów hipotecznych, mogą spowodować wzrost wymogów kapitałowych nawet o 78 proc.

Według tego raportu w największych czterech szwedzkich bankach kapitał CET 1 w zależności od scenariusza musiałby wzrosnąć od 125 do 365 mld koron, z 467 mld koron w 2016 roku. W opisanym w nim scenariuszu „pośrednim” (przy capital floor 75 proc.) wymagany CET 1 wzrósłby z ok. 17 proc. do 26 proc.

Ucieczka przed obciążeniami

W przeciwieństwie do wielu głosów mówiących o nadmiernych obciążeniach banków nastawienie szwedzkich regulatorów do rozumienia bezpieczeństwa sektora bankowego się nie zmienia.

– Badania pokazują, że powinniśmy poszukać jeszcze wyższych wymogów kapitałowych, powinniśmy wprowadzić również wskaźnik dźwigni (…) między 5 a 12 proc. – przekonuje Kerstin af Jochnick.

– Silne banki nawet w kryzysie były w stanie się refinansować na rynku – dodała.

W Szwecji – pomimo wyśrubowanych wymogów kapitałowych dla banków – akcja kredytowa nie ustaje, a wzrost gospodarki należy do najszybszych w Unii. Dzięki niskiemu wskaźnikowi kosztów do dochodów ok. 40 proc. wskaźnik zwrotu z kapitału ROE największych banków w Szwecji wynosił w ubiegłym roku ok. 12 proc.

– Mimo że banki mają wysokie wymogi kapitałowe, nawet powyżej 20 proc., mamy wzrost gospodarczy – podkreśla Kerstin af Jochnick.

Dzieje się tak pomimo zapowiedzi największego skandynawskiego banku, Nordei, że rozważa przeniesienie siedziby do innego kraju. Prezes tego banku Casper von Koskull powiedział, że stanie się tak, jeśli władze podtrzymają plany dalszego zwiększania kosztów obciążających banki, oraz że rozważa Danię lub Finlandię. Finlandia należy do strefy euro, a więc do unii bankowej. Nordea podlegałaby wówczas nadzorowi SSM. To jedyny szwedzki bank na liście trzydziestu globalnych instytucji systemowo ważnych.

Kluczową kwestią stały się kolejne obciążenia, tym razem na fundusz gwarancji depozytów, który do 2032 roku miałby wynosić 222 mld koron. Szwedzcy bankowcy obliczyli, że jest to 10-krotnie więcej niż w unii bankowej, gdzie do 2024 roku fundusz ma wynosić 1 proc. gwarantowanych depozytów.

Co będzie, gdy zacznie się ekspansja

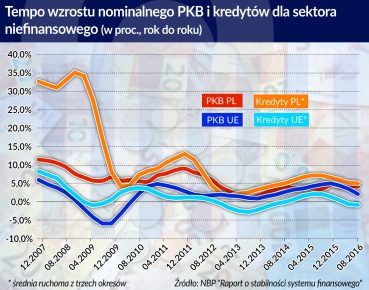

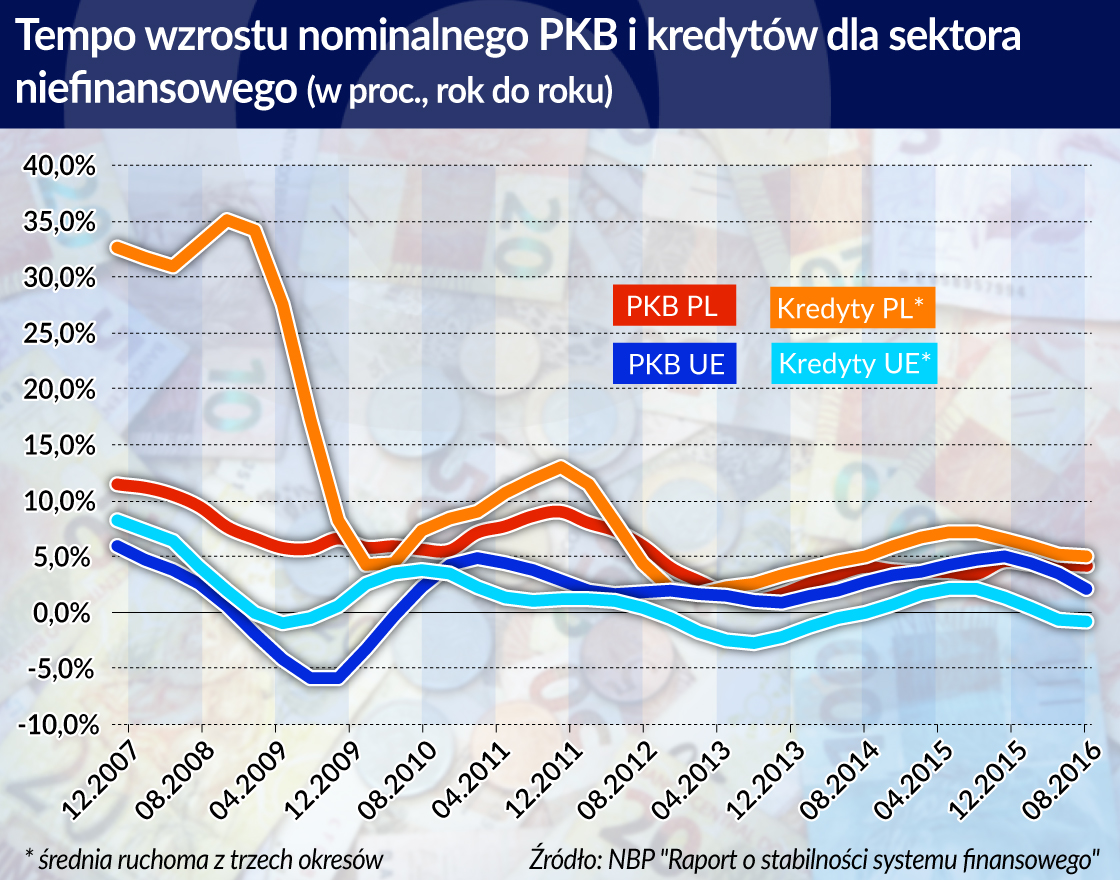

W ostatnim „Raporcie o stabilności systemu finansowego” NBP stwierdza, że cykl kredytowy jest „na przełomie fazy ożywienia i ekspansji”. Na razie ekspansja jest jeszcze odległa. Komitet Stabilności Finansowej ostatnio informował, że wskaźnik kredytów do PKB wynosił na 2 czerwca 86,6 proc., wobec 84,4 proc. na 24 marca, i jest jeszcze poniżej długoterminowego trendu. Jak długo nie trwałoby przejście z jednej fazy do drugiej, ekspansja wcześniej czy później się zacznie.

Nałożenie bufora antycyklicznego będzie bardzo trudną decyzją, gdyż banki są już poważnie obciążone kapitałowo, a średni wskaźnik funduszy własnych dla sektora wynosił na koniec 2016 roku 17,7 proc. Spowodowane jest to nie tylko samymi wymogami kapitałowymi, ale również domiarami nałożonymi przez KNF na banki mające duże portfele kredytów we frankach oraz buforem dla instytucji systemowo ważnych.

Do tego polskie banki nie są równie rentowne, jak w Szwecji czy Norwegii, a nawet w Czechach i Słowacji. Ich ROE jest aktualnie poniżej kosztu kapitału, a więc bufory budują z zatrzymanych zysków. Te jednak się kurczą, a na ten rok banki prognozują dalszy spadek.

Granicę kompromisu wyznacza także zwiększenie udziału kapitału państwowego w polskim sektorze. Poprawa koniunktury i wejście w bardziej intensywny cykl kredytowy może oznaczać, że kosztami budowania buforów kapitałowych zostaną efektywnie obciążeni podatnicy. Budowa buforów z zatrzymanych zysków oznacza zmniejszenie lub brak dywidendy – także dla państwowego udziałowca. Sytuacja w polskim sektorze może stać się bardziej skomplikowana niż w krajach, gdzie banki mają wyższą rentowność i bardziej zdywersyfikowany kapitał.

ObserwatorFinansowy.pl był partnerem medialnym Europejskiego Kongresu Finansowego w Sopocie.