Belgia, jako kolejny kraj UE, zdecydowała się na podwyższenie wieku emerytalnego. Belgijski rząd planuje kolejne reformy. Wkrótce zmieniona zostanie struktura II filaru.

Belgijski rząd przedstawił niedawno propozycje reformy II filaru emerytalnego, na który w Belgii składają się pracownicze programy emerytalne. Każdy pracownik od 2018 r. powinien mieć możliwość oszczędzania w takim programie, nawet, jeśli pracodawca takiego programu nie prowadzi.

Co to oznacza? Pracownik będzie korzystał z indywidualnych ofert planów emerytalnych różnych instytucji finansowych, ale będzie miał za to wszystkie przywileje związane z pracowniczymi programami emerytalnymi, czyli np. zwolnienia podatkowe. Philip Neyt, prezes Stowarzyszenia Pracowniczych Programów Emerytalnych (PensioPlus,) ostro skrytykował ten pomysł, mówiąc, że to kanibalizowanie II filaru. Minister ds. emerytur, Daniel Bacquelaine, zareagował zdziwieniem, że “odbiera się pracownikom prawa swobodnego budowania komplementarnej emerytury w II filarze”.

To kolejny etap reform belgijskiego systemu emerytalnego. Od 1 stycznia 2016 r. obniżona została gwarantowana stopa z inwestowanych składek w ramach pracowniczych programów emerytalnych. Belgijski rząd ogłosił też plany podwyższenia wieku emerytalnego z 65 do 67 lat (przepis ma wejść w życie od 2030 r.), w tym również dla wojskowych (z 56 do 63 lat). W obliczu ryzyka zmniejszenia przywilejów emerytalnych w obliczu wzrastającego zagrożenia życia na służbie (przez wzrastające zagrożenie terroryzmem w Belgii), październikowa zapowiedź rządu wywołała burzliwe demonstracje wojskowych w listopadzie.

Opłacalne programy pracownicze

W Belgii system emerytalny składa się z trzech filarów, podobnie jak w Polsce.

I filar. Obowiązkowy publiczny system repartycyjny, gdzie pracownik przekazuje 7,5 proc. swojej składki, a pracodawca 8,86 proc. Jest podobny do polskiego powszechnego systemu emerytalnego administrowanego przez ZUS, gdzie wpływają składki w wysokości 19,52 proc.

II filar w Belgii składa się z dobrowolnych programów pracowniczych, do których składki wpływają zarówno od pracowników, jak i od pracodawców. Specyfika każdego planu ustalana zostaje na podstawie układów zbiorowych między pracodawcą i przedstawicielami pracowników. Tu widzimy zasadniczą różnicę w porównaniu z polskim systemem, gdzie II filar stanowią Otwarte Fundusze Emerytalne (OFE), do których wpływa składka w wysokości 2,92 proc. pensji brutto za pośrednictwem ZUS.

Ryzyko inwestycyjne w polskim II filarze leżało i leży po stronie pracownika, który nie ma żadnych gwarantowanych stóp zwrotu z inwestycji. Jest to zatem system o zdefiniowanej składce (defined contribution, DC). Po reformach II filaru w Polsce, członkami OFE są obecnie tylko ci, którzy zadeklarują chęć uczestnictwa w nich.

Uczestnictwo w pracowniczych programach emerytalnych w Belgii jest dobrowolne, z pewnymi wyjątkami (np. w przypadku ustaleń partnerów społecznych danego sektora gospodarki uczestnictwo pracowników może być obowiązkowe). OFE inwestują emerytalne oszczędności Polaków na rynku akcji, belgijskie fundusze pracownicze – nie tylko w akcje, ale i w obligacje, a znacząca część ich aktywów inwestowana jest poza granicami Belgii.

III filar to dobrowolne plany emerytalne (prywatne). Tu również widać podobieństwa z polskim modelem systemu emerytalnego, gdzie pracownicy mogą w pełni swobodnie inwestować na emeryturę.

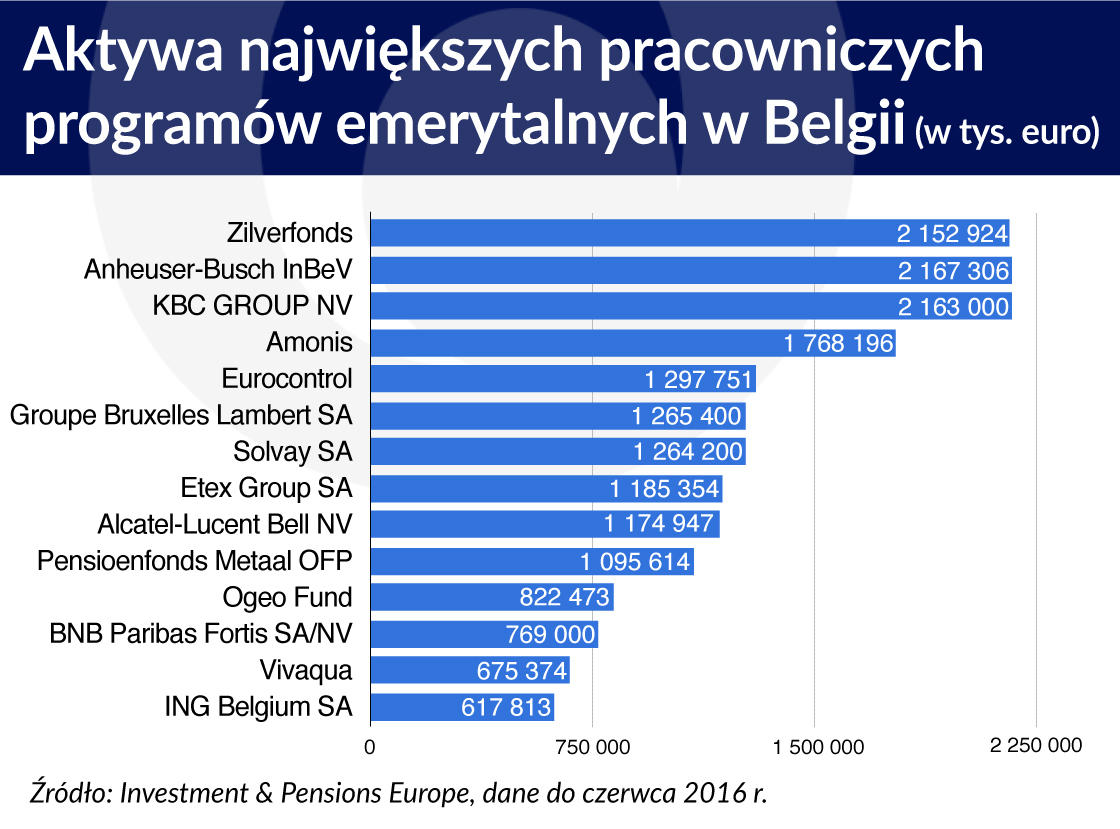

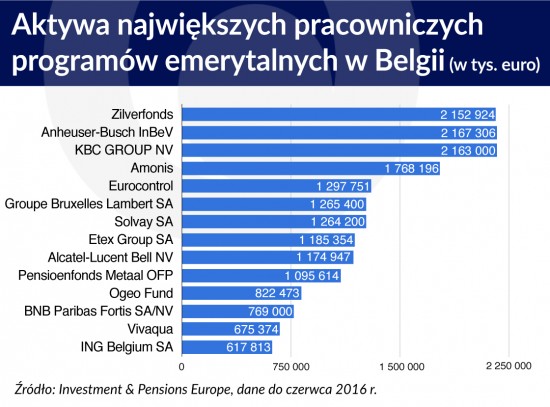

Pracownicze programy emerytalne

Belgijski system emerytalny ma długą tradycję (pierwsze regulacje pochodzą z 1900 r.), a pracownicze plany emerytalne są dobrze rozwinięte. Przeciętnie świadczenia emerytalne wynoszą około 60 proc. zarobków, a najniższa emerytura ponad 1000 euro.

Od 1 stycznia 2017 r. wchodzą w życie przepisy o zwolnieniach podatkowych dla paneuropejskich funduszy emerytalnych zarejestrowanych w Belgii. Ustawa jest postrzegana jako bardzo przyjazna pod względem podatkowym i administracyjnym. Obecnie jest tu zarejestrowanych 15 międzynarodowych dużych funduszy pracowniczych m.in. Johnson & Johnson, Euroclear czy BP.

W Belgii pracownicze programy emerytalne (II filar) są bardzo popularne – uczestniczy w nich ponad 50 proc. pracujących. Pracownicy mają zagwarantowaną minimalną stopę zwrotu z zainwestowanych składek emerytalnych. Wcześniej było to 3,75 proc. dla składek płaconych z pensji pracownika oraz 3,25 proc. dla składek, które wpłacał pracodawca na rzecz pracownika. Od stycznia 2016 roku gwarancja stopy zwrotu wynosi między 1,75 proc. a 3,75 proc. rocznie.

Ryzyko inwestycyjne było i nadal jest jedynie po stronie pracodawców, a pracownik powiększa swoje oszczędności emerytalne nawet w przypadku wystąpienia kryzysu i chybionych inwestycji zarządzających pracowniczym planem emerytalnym. Pracodawca musi zatem dofinansować fundusz, który nie wypracował zagwarantowanej stopy zwrotu. Belgijscy pracodawcy sponsorujący plany emerytalne zawierali często umowy z firmami ubezpieczeń na życie o prowadzenie ubezpieczeń grupowych, które gwarantowały wspomniane obowiązkowe stopy z inwestycji. Kryzys i niskie stopy procentowe sprawiły jednak, że ubezpieczyciele obniżyli gwarancje.

Belgijskie pracownicze programy emerytalne funkcjonują zarówno w formie funduszy emerytalnych w ramach danej firmy, umowy z towarzystwami ubezpieczeniowymi na życie, jak i indywidualnych programów pracowniczych. Są wśród nich zarówno tzw. plany ze zdefiniowaną składką (DC), jak i ze definiowanym świadczeniem (defined benefit, DB). Te ostatnie zdecydowanie dominują.

W planach emerytalnych typu DC, takich jak m.in. polskie pracownicze plany emerytalne, ryzyko inwestycyjne leży bowiem po stronie pracowników. W planach emerytalnych o zdefiniowanym świadczeniu (DB), to pracodawca musi dostarczyć świadczenie emerytalne w ustalonej wcześniej wysokości, zatem to on ponosi ryzyko inwestycyjne.

W dyskusji nad reformą systemu emerytalnego w Polsce pojawił się pomysł utworzenia już w 2018 r. pracowniczych i indywidualnych programów kapitałowych. Nie znamy jeszcze szczegółów tej rządowej propozycji.

Dziś w istniejących w Polsce pracowniczych programach emerytalnych uczestniczy zaledwie około 400 tys. osób (wg KNF na koniec 2015 r. było to 392,6 tys. osób). To zaledwie 2,37 proc. Polaków, zarejestrowanych w OFE. Na koniec 2015 r. funkcjonowały u nas 1054 takie programy prowadzone przez 1120 pracodawców. Na rynku działały jedynie trzy aktywne fundusze pracownicze (firm: Orange, Unilever oraz Pracowniczy Fundusz Emerytalny „Nowy Świat”; czwarty fundusz, Nestle, był w fazie likwidacji).

Pozostałe plany emerytalne wykorzystują dwa najpopularniejsze wehikuły inwestycyjne, czyli grupowe ubezpieczenie na życie pracowników z polisą inwestycyjną lub umowę o prowadzenie środków z funduszem inwestycyjnym. Aktywa PPE wynosiły w grudniu 2015 r. 10,6 mld zł przy zakumulowanych składkach o wartości 11,1 mld zł (dane KNF). Oznacza to, że sektor zanotował stratę w wysokości ok. 0,5 mld zł.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

II filar w Belgii składa się z dobrowolnych programów pracowniczych, do których składki wpływają zarówno od pracowników, jak i od pracodawców. Specyfika każdego planu ustalana zostaje na podstawie układów zbiorowych między pracodawcą i przedstawicielami pracowników. Tu widzimy zasadniczą różnicę w porównaniu z polskim systemem, gdzie II filar stanowią Otwarte Fundusze Emerytalne (OFE), do których wpływa składka w wysokości 2,92 proc. pensji brutto za pośrednictwem ZUS.

II filar w Belgii składa się z dobrowolnych programów pracowniczych, do których składki wpływają zarówno od pracowników, jak i od pracodawców. Specyfika każdego planu ustalana zostaje na podstawie układów zbiorowych między pracodawcą i przedstawicielami pracowników. Tu widzimy zasadniczą różnicę w porównaniu z polskim systemem, gdzie II filar stanowią Otwarte Fundusze Emerytalne (OFE), do których wpływa składka w wysokości 2,92 proc. pensji brutto za pośrednictwem ZUS.