Według wstępnych szacunków KNF po uchwale Sądu Najwyższego, dającej poszkodowanym nowe tytuły do wypłat zadośćuczynień, koszty ubezpieczycieli wzrosną między 600 mln a 16 mld zł. Przy tak szerokich widełkach przeliczenie nowych obciążeń na składki jest niemożliwe, ale należy się spodziewać wzrostu cen.

Firmy ubezpieczeniowe stanęły przed ogromnym finansowym wyzwaniem. Tym razem za sprawą decyzji Sądu Najwyższego. „Sąd może przyznać zadośćuczynienie za krzywdę bliskim poszkodowanego, który na skutek czynu niedozwolonego doznał ciężkiego i trwałego uszczerbku na zdrowiu” – uznał 27 marca Sąd Najwyższy w trzech uchwałach (III CZP 36/17, III CZP 69/17 i III CZP 60/17).

Nowe tytuły do wypłaty to dla asekuratorów ogromne, wielomilionowe wyzwanie. Uchwała SN nie tworzy prawa, lecz interpretuje już istniejące przepisy. Może więc działać wstecz – dotyczy spraw z ostatnich 20 lat.

Obciążenia ubezpieczycieli z tego tytułu są na razie nieprzewidywalne. Dziś (12 czerwca) Sąd Najwyższy opublikował na swojej stronie uzasadnienie uchwał, w którym dookreśla m.in., jakie stany będą uważane za „ciężkie i trwałe”. Nadal nie zostało rozstrzygnięte, czy liczą się tylko stany wegetatywne, czy także inne.

W uzasadnieniu SN czytamy: „Dotyczy to zatem uszczerbków zdrowia najcięższych i nieodwracalnych, a więc takich, w których naruszenie więzi rodzinnej wiąże się z dotkliwą, niekończącą się krzywdą, i jest porównywalne z krzywdą związaną z definitywną utratą osoby najbliższej. Ustalenie wskazanych okoliczności, przy zastosowaniu kryteriów obiektywnych, powinno stanowić miarodajną podstawę faktyczną oceny, czy doszło do naruszenia przez sprawcę czynu niedozwolonego dóbr osobistych osoby bliskiej przez uniemożliwienie utrzymywania więzi rodzinnej we właściwych jej przejawach. Ocena wszystkich przesłanek jest dokonywana na podstawie konkretnych okoliczności, które ma obowiązek wykazać dochodzący zadośćuczynienia na podstawie art. 448 k.c.”

Dużo pokaże orzecznictwo sądów powszechnych – ubezpieczyciele spodziewają się, że kancelarie odszkodowawcze będą walczyły o jak najwyższe kwoty. Pierwsze wyroki już zapadają. W kwietniu kobieta, której syn po wypadku ma porażenie czterokończynowe i jest w śpiączce, otrzymała tytułem zadośćuczynienia 150 tys. zł.

Wstępne szacunki obciążeń ubezpieczycieli poczyniła Komisja Nadzoru Finansowego. Wyliczyła, że koszty wypłat z tytułu nowych zadośćuczynień wyniosą między 600 mln a 16 mld zł. KNF oszacowała też, że w przypadku, gdyby odsetek ciężko rannych, w stosunku do których towarzystwa musiałyby wypłacać zadośćuczynienia najbliższym poszkodowanego, wynosił co najmniej 50 proc., to od 3 do 11 zakładów ubezpieczeń nie spełniałoby wymogów kapitałowych po utworzeniu dodatkowej rezerwy techniczno-ubezpieczeniowej. A to byłby poważny problem.

Widełki nadzoru są na tyle szerokie, że nie mogą być podstawą do ścisłych wyliczeń. Więcej mogą pokazać stres-testy, które mają uwzględnić ostatnie uchwały Sądu Najwyższego. Testy polegają na sprawdzaniu, jak ubezpieczyciel poradzi sobie w sytuacjach skrajnych. Nadzór przeprowadza je regularnie, a w tym roku mają one dotyczyć także zadośćuczynień za ból spowodowany stanem wegetatywnym albo innym ciężkim i trwałym uszczerbkiem na zdrowiu bliskiego osoby poszkodowanej w wypadku.

Licz podwyżki

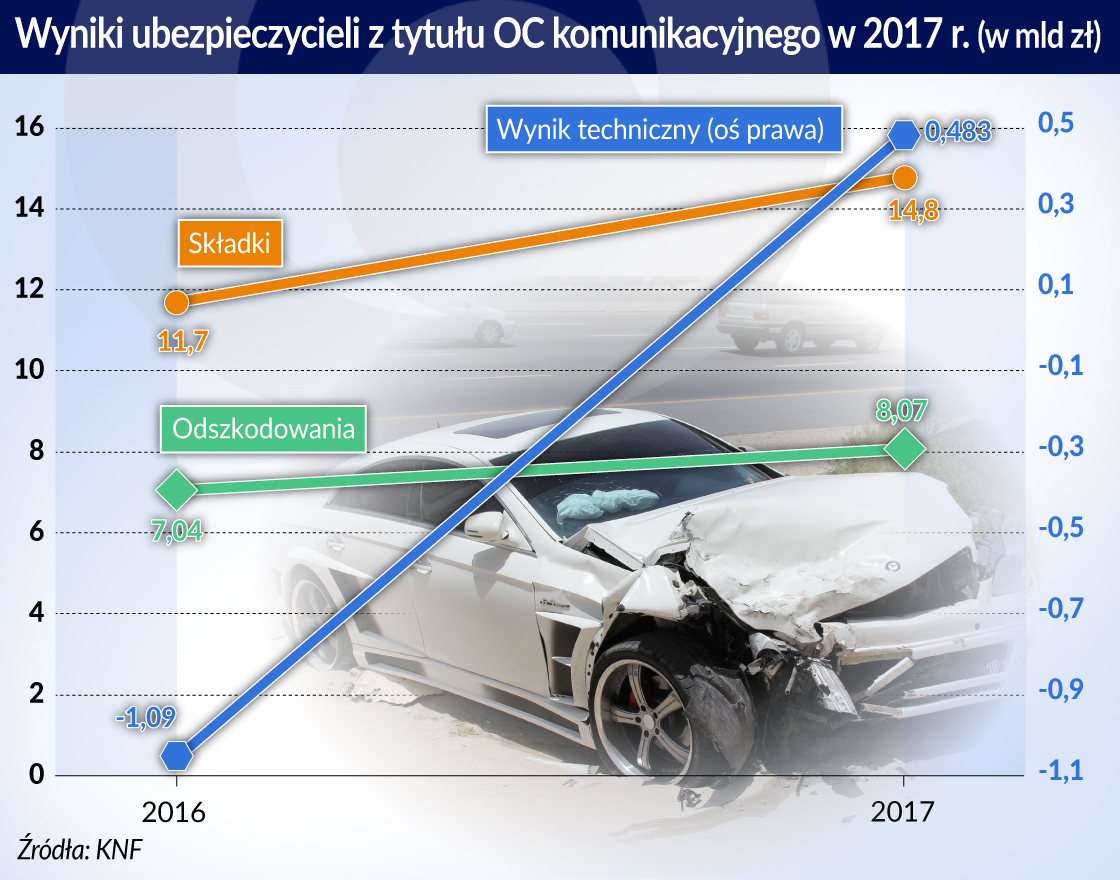

Ubezpieczyciele walczą o zachowanie z trudem osiągniętej równowagi w komunikacyjnym ubezpieczeniu OC. Dzięki gwałtownym podwyżkom cen komunikacyjnych OC w 2016 i w pierwszej połowie 2017 r., polisy te po wielu latach wreszcie stały się dla nich rentowne. Pojawianie się nowych tytułów do wypłat może to zmienić.

Trudną sztuką dla ubezpieczycieli jest zachowanie równowagi na rynku między wypłacanymi odszkodowaniami a wpłacanymi składkami. Od dziesięciu lat mają z tym problemy, m.in. dlatego, że zaczęły się pojawiać nowe tytuły wypłat, działające wstecz. Tak było z zadośćuczynieniami za cierpienie po śmierci bliskiego w wypadku, teraz doszedł kolejny wariant.

Jeśli wypłaty działają do przodu, ubezpieczyciele mogą uwzględniać w składkach nowe obciążenia. W przypadku płacenia za stare sprawy, których skalę trudno oszacować, składki nie uwzględniały nowych wypłat. Kilkanaście lat temu ubezpieczyciele nie przewidzieli, że dziś będą płacić za cierpienie i ból bliskich osób poszkodowanych.

Ubezpieczyciele postulują o uregulowanie wysokości zadośćuczynień. W Ministerstwie Sprawiedliwości trwają prace nad ewentualną regulacją. Problem jednak w tym, że do ewentualnej przyszłej regulacji wykorzystywane są dane o orzecznictwie w sprawie zadośćuczynień za ból i cierpienie po śmierci bliskiego, a nie żyjącego i znajdującego się w stanie ciężkim.

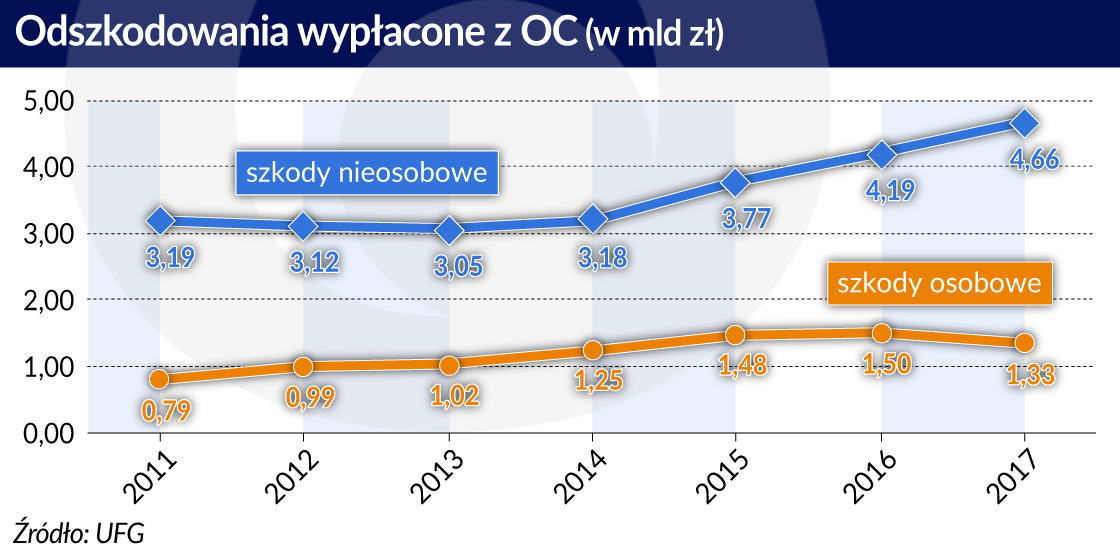

Niezależnie od zadośćuczynień dla bliskich, towarzystwa coraz więcej wypłacają z komunikacyjnego ubezpieczenia OC. W 2017 r. było to 8,6 mld zł, co oznaczało wzrost o 7,2 proc. rok do roku. Z jednej strony ubezpieczyciele płacą coraz więcej zadośćuczynień za śmierć w wypadkach komunikacyjnych, z drugiej – rosną koszty napraw pojazdów (coraz lepsze, droższe auta oznaczają wyższe wydatki na naprawy).

Teraz, kiedy wiadomo, że dojdą dodatkowe wypłaty, i to za sprawy do 20 lat wstecz, ubezpieczyciele będą pod presją cenową i będą musieli uwzględnić nowe wypłaty w kalkulacjach ryzyka i wyliczeniu składki. Z punktu widzenia rynku ubezpieczeniowego uchwały Sądu Najwyższego stanowią kolejną presję na cenę i muszą doprowadzić do gruntownych zmian w systemach kalkulacji ryzyka i wyliczania składki za polisy OC. Czyli, albo droższa składka dla kierowcy, albo znowu będą dopłacać do polis OC.

Kłopotliwa konkurencja

Na rynku robi się nerwowo. Obok starych graczy, obciążonych wypłatami za stare sprawy, są też firmy nowe, które działają od niedawna, więc nie muszą się obawiać wypłat zadośćuczynień i nie muszą w składkach uwzględniać obciążeń z tym związanych. Czytaj: mogą zaoferować niższe składki.

Niestety, zdarza się, że owszem, składka niższa, ale nieadekwatna do ryzyka, a poszkodowani w wypadkach mają problem z uzyskaniem odszkodowania. KNF ma zaś czasem związane ręce, jak w przypadku oddziału duńskiego ubezpieczyciela, oferującego bardzo konkurencyjne ceny OC. Jeśli chodzi o takie oddziały, to KNF może przeprowadzić jedynie kontrolę prowadzenia działalności, ale bez kontroli gospodarki finansowej. A adekwatność składki związana jest właśnie z gospodarką finansową.

Fakt, że nowe firmy, nieobciążone starymi sprawami, mogą zaoferować niższe składki rodzi niebezpieczeństwo powrotu wojny cenowej, która kilka lat temu wykrwawiła ubezpieczycieli. Niebezpieczeństwo to wydaje się tym bardziej realne, że nawet tradycyjni ubezpieczyciele, szczególnie tanie marki dużych podmiotów, w ostatnich miesiącach obniżyły ceny. Poprzednia wojna cenowa zakończyła się gwałtowną podwyżką cen polis OC. Jeśli teraz sytuacja się powtórzy, to trzeba się spodziewać, że zwielokrotnione przypadki wypłat zadośćuczynień zakończą się jeszcze bardziej gwałtownym skokiem cen polis niż dwa lata temu.

Zakłady ubezpieczeń liczą, że wejście w życie w październiku dyrektywy o dystrybucji ubezpieczeń (IDD) pomoże rozwiązać problem zagranicznych graczy zaniżających ceny, bo poprawi kontrolę pośredników sprzedających ubezpieczenia. Asekuratorzy nie mieliby także nic przeciwko wyłączeniu ubezpieczeń masowych spod swobody przepływu usług, a KNF chciałby szerszych uprawnień nadzorczych wobec zagranicznych oddziałów.

Zmiany w przepisach nie zakażą jednak obniżania cen polis OC tym asekuratorom, którzy będą mogli i chcieli sobie na to pozwolić. A starsi gracze i tak będą musieli podnieść składki. Skali przyszłych podwyżek nie da się w tej chwili oszacować. Wiadomo tylko, że na pewno będą. I raczej nie będą one małe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Trudną sztuką dla ubezpieczycieli jest zachowanie równowagi na rynku między wypłacanymi odszkodowaniami a wpłacanymi składkami. Od dziesięciu lat mają z tym problemy, m.in. dlatego, że zaczęły się pojawiać nowe tytuły wypłat, działające wstecz. Tak było z zadośćuczynieniami za cierpienie po śmierci bliskiego w wypadku, teraz doszedł kolejny wariant.

Trudną sztuką dla ubezpieczycieli jest zachowanie równowagi na rynku między wypłacanymi odszkodowaniami a wpłacanymi składkami. Od dziesięciu lat mają z tym problemy, m.in. dlatego, że zaczęły się pojawiać nowe tytuły wypłat, działające wstecz. Tak było z zadośćuczynieniami za cierpienie po śmierci bliskiego w wypadku, teraz doszedł kolejny wariant.