Brexit dla gospodarki brytyjskiej będzie szokiem, ale dla Unii większym może okazać się Bremain. Nawet jeśli Brytyjczycy zdecydują o pozostaniu w UE, inwestorzy pozostaną na długo z przemyśleniami dotyczącymi atrakcyjności tamtejszych aktywów i wartości lokowania swoich środków na Wyspach.

Widmo Brexitu zaczęło naprawdę straszyć na przełomie maja i czerwca i spowodowało nasiloną niestabilność funta. Stało się tak, gdy inwestorzy patrzący na wyniki sondaży zrozumieli, że igraszki z ogniem polityków zamieniły się w ogarniający stopniowo Wyspy pożar.

Sondażowe przeceny aktywów

Gdy na początku 2013 roku premier Wielkiej Brytanii David Cameron zapowiedział, że jeśli wygra wybory w 2015 roku to zamierza przed 2017 rokiem ogłosić referendum, czy Wielka Brytania ma pozostać w Unii, nikogo jeszcze nie wystraszył. Deklaracje Camerona zostały odebrane raczej jako frazeologia, na którą rósł popyt w całej Europie, wymęczonej latami kryzysu i słabego wzrostu. Był to tylko kolejny polityk centrum, który chciał wygrać wybory, używając języka radykałów, nacjonalistów i eurosceptyków.

Za euro płacono wówczas powyżej 0,85 funta. Potem funt do euro stale się umacniał, aż do 0,6936 przed wyborami w maju 2015 roku. Po wygranych przez konserwatystów wyborach David Cameron powtórzył: referendum się odbędzie. 21 lutego obecnego roku podał datę – 23 czerwca. Wycena brytyjskich aktywów zaczęła zmieniać się wraz z kolejnymi wynikami sondaży. Na razie przeważali w nich zwolennicy pozostania w Unii.

Tak było do 25 maja. Dzwon na alarm zabrzmiał pod koniec miesiąca gdy w sondażu BGM Research zwolennicy wyjścia zdobyli przewagę 45 do 44, 29 maja w badaniu ICM wynik brzmiał: 45 do 42. Równowagę pokazał jedynie sondaż instytutu YouGov, zrealizowany 30-31 maja, w którym z kolei po raz pierwszy od dawna odsetek zwolenników i przeciwników zrównał się i wyniósł po 41 proc.

31 maja funt zanotował spadek o ponad 1,1 proc. z 1,4650 do okolic 1,4430 za euro antycypując wyjście i oczekiwaną w związku z nim deprecjację brytyjskiej waluty. Może tracić szybciej, jeśli przed 23 czerwca przewaga zwolenników wyjścia (ang. leave) będzie się utrwalać. Na razie taki jest trend. 6 czerwca opublikowane zostały trzy sondaże, które pokazały dalszy wzrost ich przewagi. W badaniu ICM stosunek ten wyglądał 53:47, w sondażu YouGov – 45:41, a ankiecie telewizji ITV 43:41.

Tego dnia premier David Cameron powiedział, że Brexit to „podłożenie bomby pod naszą gospodarkę, której lont, co najgorsze, sami podpalamy”. Zupełnie jak w „Uczniu czarnoksiężnika”.

„Sondażowe” przeceny aktywów będą zapewne trwać aż do 23 czerwca. Na tym się oczywiście nie skończy, jeśli Brytyjczycy wybiorą opcję leave. Ale jeśli nawet zdecydują o pozostaniu w Unii, to stanie się tak jedynie „o włos”. Dla relacji brytyjsko-unijnych i wzajemnych relacji w całej Unii może to oznaczać zupełnie nowe ryzyko przez wiele lat. I nowe obszary niepewności, jakby tych, które przyniósł kryzys, nie było już dość.

Wielka Brytania na szczególnych prawach

Żeby pokazać, iż Wielka Brytania może pozostać w Unii, ale na bardziej korzystnych warunkach, David Cameron rozpoczął w grudniu 2015 roku renegocjacje dotychczasowego związku. Trwały one do 20 lutego tego roku.

Wywalczył to, że Wielka Brytania nie będzie musiała tworzyć „coraz ściślejszej Unii” (ever closer Union), co ma być zapisane w Traktatach. Ma być również wprowadzony mechanizm „czerwonej kartki” polegający na tym, że jeśli 55 proc. parlamentów narodowych nie zgodzi się z propozycją Komisji Europejskiej, może ją zablokować albo całkowicie odrzucić. To uzgodnienie nie nabrało jeszcze żadnych realnych mechanizmów operacyjnych – nie wiadomo, jak je stosować i w jakich przypadkach. To pierwszy obszar niepewności, jeśli 23 czerwca wygra opcja remain (czyli: zostajemy).

Wielka Brytania uzyskała prawo gorszego traktowania pracowników przybywających z innych państw członkowskich niż mieszkańców Wysp. Przybysze po 2020 roku będą mieli na początku mniejszy dostęp do świadczeń, choć nie dotyczy to osób już pracujących na Wyspach. Będą mogli brać zasiłki na dzieci w kraju, ale w wysokości relatywnej do kosztów utrzymania w ich kraju pochodzenia. Będzie to dotyczyło nowo przybyłych i zasiedziałych już na Wyspach, ale tych ostatnich dopiero po 2020 roku.

Brytyjczycy uzyskali gwarancje, że kraje spoza strefy euro nie będą zobowiązane do finansowania akcji ratunkowych w strefie euro, jak było to w przypadku pomocy dla Grecji, a ich wkład do unijnego budżetu nie będzie użyty dla ratowania euro.

Państwo członkowskie spoza strefy euro będzie mogło natomiast zgłaszać zastrzeżenia i żądać dyskusji w Radzie Europejskiej, jeśli uzna, że decyzje państw strefy euro są niekorzystne dla pozostałych członków UE. Tu pojawia się kolejny obszar niepewności dla dalszej integracji. Oddala się perspektywa redukcji zadłużenia (na przykład Grecji) bo ono musiałoby się odbyć także w bilansach brytyjskich banków.

Jeśli chodzi o ostatnią sprawę podniesioną przez premiera Camerona, konkurencyjność, to Unia na argumenty brytyjskie bardzo chętnie przystała. Zapisano więc, że celem Unii będzie zmniejszenie obciążeń regulacyjnych i biurokracji.

To wcale nie takie rajskie Wyspy

Wielka Brytania to druga (według danych Eurostatu za 2014 rok) gospodarka Unii z PKB stanowiącym blisko 16 proc. PKB Wspólnoty (polski PKB to niespełna 3 proc.). Co więcej, cieszy się ona nieustannym zainteresowaniem inwestorów, bowiem co roku przyciąga jedną trzecią wewnątrzunijnych inwestycji transgranicznych. To trzy razy więcej niż Niemcy.

Największe znacznie ma jednak tamtejszy sektor finansowy. Łączne inwestycje zagraniczne w ten sektor według obliczeń agencji ratingowej Standard and Poor’s osiągnęły wartość 1,6 biliona dolarów. Na wyspach operuje 248 zagranicznych banków, w tym wszystkie światowe giganty. Mają one około połowy całych aktywów brytyjskiego sektora, a łączne aktywa brytyjskich banków to jedna czwarta globalnych aktywów bankowych. Równocześnie 40 proc. zysku banków-rezydentów pochodzi z transakcji z resztą Wspólnoty. W sektorze pracuje 1,4 mln osób.

Równocześnie brytyjski sektor finansowy jest od wybuchu kryzysu solą w oku nie tylko kontynentalnej Europy, ale i całego świata, i to nie tylko z powodu swojej wielkości. To właśnie londyński oddział amerykańskiego ubezpieczyciela AIG wydawał hojna ręką ubezpieczenia obligacji sekurytyzujących amerykańskie kredyty subprime, a gdy wybuchł kryzys, okazało się, że jest bankrutem.

Manipulacja stopą LIBOR zaczęła się w City na długo przed wybuchem kryzysu i stamtąd rozprzestrzeniła po świecie. Regulatorzy po obu stronach Atlantyku prowadzą dochodzenia w sprawach o manipulację kursami walut, indeksami towarowymi i innymi instrumentami finansowymi. Nadzór brytyjski nie poradził sobie z runem na bank Northern Rock w 2007 roku.

Systemy motywacyjne w wielkich bankach zachęcają do krótkoterminowych zysków i hazardu moralnego, co zagrażało długoterminowej stabilności finansowej. Nigdzie nie zarabia się tak, jak w Londynie. W tamtejszych bankach milion euro rocznie zarabia blisko 3 tys. osób, czyli ponad trzy razy więcej niż we wszystkich pozostałych krajach Unii. To właśnie „inżynierowie finansowi” z City wymyślili takie produkty jak polisolokaty czy „zabójcze” opcje walutowe.

Wszystko to wymagało regulacyjnej odpowiedzi Unii i było nie w smak bankierom z Wysp. W ten sposób separatystyczne nastroje wzbierały nie tylko wśród przeciętnych ludzi postrzegających, że napływ tańszej siły roboczej z Europy Wschodniej zagraża ich pozycji przetargowej, ale i wśród elit finansowych.

Co Brytyjczycy stracą wskutek Brexitu

Wszystkie prognozy jednogłośnie mówią, że skutkiem Brexitu będzie spadek zaufania brytyjskich konsumentów, spadek popytu krajowego, skłonności do inwestycji kapitałowych rezydentów i nierezydentów, pogorszenie się sytuacji rynku nieruchomości i sektora finansowego, spadek inwestycji zagranicznych oraz importu.

Funt oczywiście dalej będzie tracił na wartości. EIU prognozuje, że będzie on słabszy średnio o 14-15 proc. do euro i dolara w 2016 roku, w porównaniu z 2015. Agencja ratingowa Fitch ocenia, że funt osłabi się o 15 proc., ale pod warunkiem, że Wielka Brytania i Unia szybko i bezkonfliktowo ułożą na nowo swoje relacje handlowe. Od lipca zeszłego roku funt stracił do euro już ponad 10 proc., a do dolara – ponad 8 proc.

Negocjacje nowego statusu mogą potrwać do dwóch lat, gdyż tyle przewiduje europejskie prawo na zakończenie procedury wyjścia. Tak czy inaczej byłyby to dwa lata niepewności. Jeśli w tym czasie porozumienie nie zostanie zawarte albo będzie ono niekorzystne dla Wielkiej Brytanii, funt dalej będzie tracił na wartości, nawet do 30 proc. – przewiduje agencja Fitch.

Analitycy Standard and Poor’s ostrzegają jednak, że jeśli Wielka Brytania uzyska korzystny deal po wyjściu z Unii, może to tylko zachęcić nacjonalistów i eurosceptyków w innych krajach do próby powtórzenia brytyjskiej ścieżki.

Według S&P wyjście z Unii może oznaczać utratę najwyższego ratingu AAA, jaki ma brytyjski dług rządowy. „Gdyby wyborcy poparli Brexit, dni Wiekiej Brytanii z ratingiem AAA byłyby policzone. W zależności od okoliczności i konsekwencji głosowania, moglibyśmy obniżyć rating o więcej niż jeden stopień” – napisała agencja.

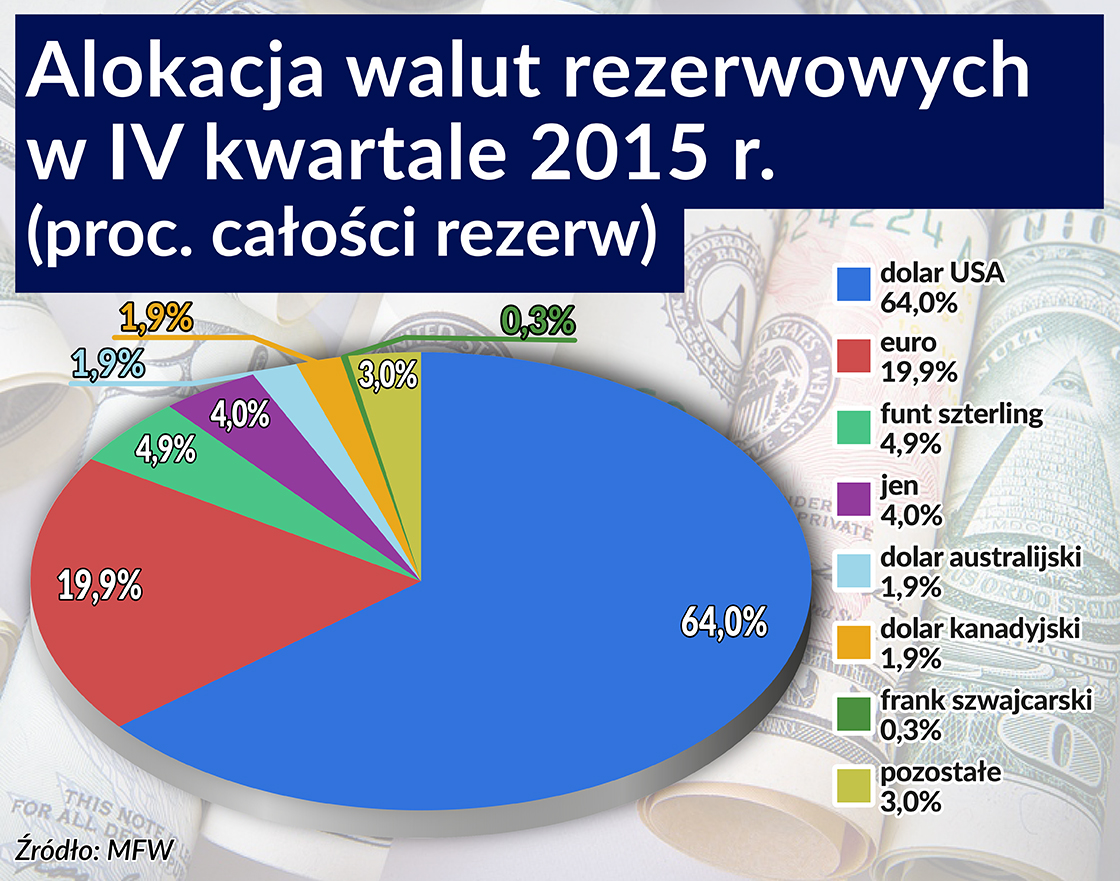

Miałoby to bardzo poważne konsekwencje dla wyceny brytyjskich papierów rządowych, a w konsekwencji też korporacyjnych. EIU prognozuje, że w III i IV kwartale 2016 r. średnie rentowności 10-letnich brytyjskich papierów skarbowych wzrosłyby o 60 punktów bazowych. Według S&P funt mógłby stracić status waluty rezerwowej, co oczywiście nie tylko zmniejszyłoby popyt na brytyjskie papiery, ale mogłoby spowodować ich stopniową wyprzedaż.

Według danych MFW na koniec 2015 roku w funcie ulokowanych jest blisko 5 proc. światowych rezerw walutowych. To daje rządowi 0,2-0,6 proc. PKB rocznych oszczędności na obsłudze długu, a łącznie sektor publiczny i rezydenci z sektora prywatnego zaoszczędzą ok. 1 proc. PKB – wylicza S&P. Dług publiczny i prywatny Wielkiej Brytanii stanowi natomiast 412 proc. PKB. Nawet oczekiwane przez S&P 25 punktów bazowych średniego wzrostu rentowności byłoby potężnym ciosem dla konkurencyjności tamtejszych firm i postrzegania ich ryzyka.

Co prawdopodobnie najistotniejsze, S&P stwierdza, że jeśli wyborcy wybiorą wyjście, żaden polityk na Wyspach nie ma „planu B” na taką sytuację. Podobieństwo cykli koniunkturalnych, połączenie gospodarek i sektorów finansowych kierowało oczy wielu z nich za Ocean. Prezydent USA Barack Obama zdruzgotał te rachuby. „Wielka Brytania będzie na końcu kolejki” – powiedział podczas kwietniowej wizyty w Londynie.

Co Unia straci wskutek Bremain?

Nawet jeśli Brytyjczycy powiedzą 23 czerwca: zostajemy, nie oznacza to zażegnania niepewności ani dla Wielkiej Brytanii, ani – a może tym bardziej – dla Unii. Przy pozytywnym, ale bliskim 50 do 50 wyniku referendum można oczekiwać, że separatystyczne tendencje nasilą się znowu w średnim lub dłuższym terminie. Nie wiadomo też, jakimi dokładnie treściami zostaną wypełnione zapisy umowy Wielka Brytania – Unia i jak Królestwo będzie je wykorzystywać. I jak będą je wykorzystywać inne państwa członkowskie.

Skoro Unia zgodziła się na precedens i uzgodniła z Wielką Brytanią osobne postanowienia, to znaczy, że stawiając sprawy na ostrzu noża, można wynegocjować funkcjonowanie na specjalnych warunkach we Wspólnocie – mogą myśleć politycy. To z kolei może powodować stopniową dezintegrację całej Unii. I narastająca niepewność. Równocześnie wynegocjowana przez Davida Camerona możliwość zgłaszania sprzeciwu wobec decyzji państw strefy euro może nawet paraliżować zachodzące tam procesy decyzyjne.

Agencja Fitch uważa, że Brexit będzie oznaczał zahamowanie integracji zarówno w Unii, jak w strefie euro. Jeśli chodzi o Unię, zapewne tak, ale stanie się tak zarówno w przypadku Brexitu, jak też Bremain. Bez względu na wyniki referendum ever closer Union należy zapewne do przeszłości.

W strefie euro procesy te mogą przebiegać inaczej, bo nawet przy braku woli politycznej potężną role integracyjną odgrywa w niej Europejski Bank Centralny. Prawdopodobnie spowoduje to, że wcześniej czy później strefa euro nabierze nowej prędkości, zgodnej z tezami „Raportu Pięciu Prezydentów”. To oznaczałoby powrót do koncepcji „Europy dwóch prędkości”. Niepewność w Europie „drugiej prędkości” na pewno byłaby większa.