Kapitał stopniowo wraca na rynki obligacji krajów peryferyjnych strefy euro. Niektórzy traktują to jako objaw nieracjonalnego zachowania inwestorów, choć to raczej wygląda na odreagowanie po panice z lat 2011-2012. Bez względu na powody, błędne są głosy, że kraje peryferyjne stały się bardziej wiarygodne niż Polska.

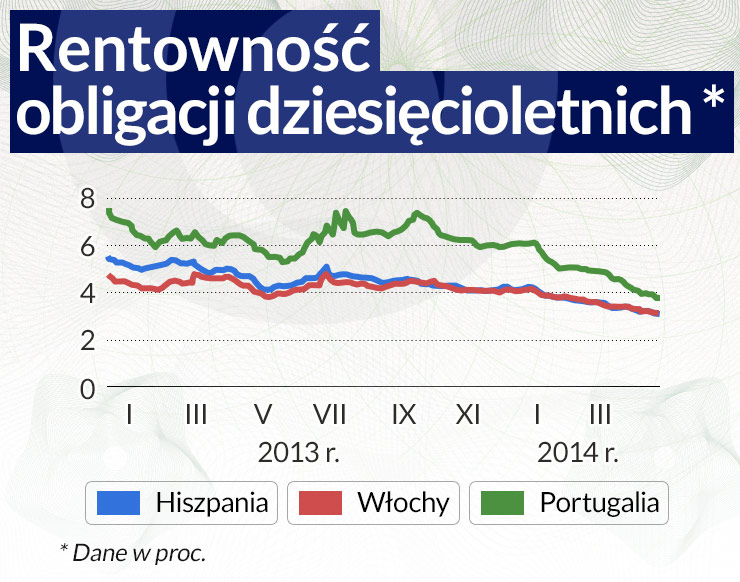

Trudno nie dostrzec tej pewnej sprzeczności. W latach 2011-2012 kapitał uciekał z peryferii strefy euro, obawiając się o niewypłacalność takich krajów jak Hiszpania, Włochy i Portugalia (pozostawmy na razie Grecję jako czarną owcę, a Irlandię jako prymusa – oba kraje wymagają oddzielnego traktowania). Teraz, gdy poziom długów publicznych tych krajów jest znacznie wyższy, kapitał zaczął masowo wracać. Widać to po bardzo szybkim spadku rentowności dziesięcioletnich obligacji skarbowych – w Hiszpanii i Włoszech o 100 pkt bazowych w ciągu roku, a w Portugalii o 200 pkt bazowych. Symbolicznym momentem uruchamiającym lawinę komentarzy na ten temat był spadek rentowności hiszpańskich obligacji pięcioletnich poniżej rentowności pięcioletnich obligacji amerykańskich, co nastąpiło w pierwszej połowie kwietnia.

Jak wyjaśnić ten zwrot „akcji” o 180 stopni i przejście od fazy strachu do fazy niemal euforii? Często można spotkać komentarze, że rynek zachowuje się po prostu irracjonalnie. Zachęcani luźną polityką pieniężną inwestorzy zaczynają kupować coraz bardziej ryzykowne aktywa, narażając system finansowy na wielkie „bum” w momencie, kiedy irracjonalność zderzy się z rzeczywistością.

Dług publiczny Hiszpanii zbliża się do 100 proc. PKB, a Włoch i Portugalii sięga 130 proc. PKB. Prognozy większości instytucji finansowych wskazują, że wszystkie te kraje czeka kilka lat bardzo wolnego wzrostu gospodarczego. Dodajmy do tego niską inflację, która dodatkowo dołuje dochody podatkowe i utrudnia bankom naprawę bilansów (niska inflacja to niskie ceny aktywów i większy odsetek kredytów o niedostatecznym zabezpieczeniu), a otrzymujemy mieszankę, która może mieć bardzo przykre konsekwencje.

Bardzo rzadko jednak się zdarza, by w zachowaniu inwestorów nie było żadnej racjonalności, a jedynie emocje. Widzę kilka powodów, dlaczego wzrost popytu na obligacje krajów peryferyjnych może mieć fundamentalny sens.

Po pierwsze, choć wyceniane przez rynek ryzyko niewypłacalności krajów peryferyjnych wyraźnie się obniżyło, to jest ono wciąż wyraźnie wyższe niż przed wybuchem najważniejszej fazy kryzysu zadłużeniowego w strefie euro. Mamy zatem do czynienia nie z brakiem wyceny podwyższonego ryzyka, ale odreagowaniem po okresie, kiedy to ryzyko zostało wycenione zbyt wysoko. Ryzyko te najlepiej widać w różnicy między rentownością obligacji danego kraju i obligacji niemieckich. W przypadku Hiszpanii różnica ta wynosi obecnie 160 pkt bazowych, wobec ok. 60 pkt w 2010 r. i niemal zera w pierwszych latach istnienia strefy euro.

Po drugie, ryzyko niewypłacalności jest określane nie tylko na podstawie twardych danych, ale w dużym stopniu zależy od tego, jaka jest jego percepcja. To sprawia, że kraj może znaleźć się na złej lub dobrej ścieżce, w zależności od zmiany nastrojów rynkowych. Jeżeli nastroje są złe, a stopy procentowe wysokie, to szansa, że kraj będzie obsługiwał swoje zadłużenie spada. Jeżeli nastroje są dobre, a stopy procentowe niskie, to prawdopodobieństwo wypłacalności rośnie.

Oczywiście nastroje nie zmieniają się bez fundamentalnej przyczyny, ale sens tego mechanizmu jest taki, że kiedy już nastroje się zmienią to stają się one same w sobie ważnym fundamentalnym czynnikiem wpływającym na ryzyko niewypłacalności. W 2011 r. niepewność polityczna dotycząca mechanizmów ratowania strefy euro oraz pogarszająca się sytuacja sektora bankowego w Hiszpanii i we Włoszech pchnęła peryferie na złą ścieżkę. Rok później, zapowiedź Europejskiego Banku Centralnego, że zrobi on wszystko (słynne słowa „whatever it takes”) by uratować strefę euro, pchnęła kraje peryferyjne ze ścieżki złej na dobrą. Teraz spadające stopy procentowe czynią ożywienie gospodarcze na peryferiach bardziej prawdopodobnym.

Po trzecie, pomimo wzrostu długu publicznego, wiele wskaźników sugeruje, że fundamentalna stabilność zadłużenia (czyli niejako odizolowana od efektów nastrojów rynkowych – o ile takiego odizolowania można dokonać) krajów peryferyjnych w ostatnich dwóch latach się poprawiła. Wszystkie kraje peryferyjne przeszły ze stanu dużych deficytów na rachunkach bieżących do nadwyżek, co oznacza, że ich uzależnienie od zagranicznego kapitału wyraźnie spadło.

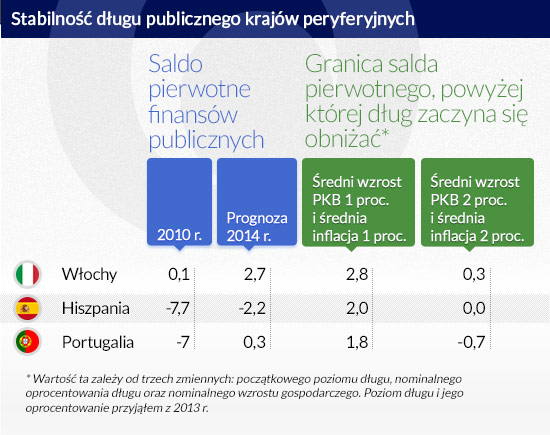

Wszystkie kraje peryferyjne zmierzają do osiągnięcia pierwotnej nadwyżki w budżecie, czyli nadwyżki po odjęciu kosztów obsługi długu – Włochy osiągnęły taką nadwyżkę już trzy lata temu i systematycznie ją powiększają, Portugalia osiągnie nadwyżkę w tym roku, i tylko Hiszpanii zajmie to jeszcze trzy-cztery lata (ale Hiszpania ma niższy dług niż Portugalia i Włochy). Co więcej, kraje zagrożone kryzysem płynności mogą liczyć na wsparcie Europejskiego Banku Centralnego, a to znacząco podnosi ich wiarygodność. Wiadomo bowiem, że ryzyko płynności może przekształcić się łatwo w ryzyko niewypłacalności jeżeli brakuje odpowiedniej instytucji wspierającej podmioty narażone na panikę. Ograniczenie ryzyka płynności ogranicza zatem ryzyko niewypłacalności.

Po czwarte wreszcie, w nadchodzącym roku Europejski Bank Centralny ma przeprowadzić pierwszą dogłębną analizę jakości bilansów banków w strefie euro, czego skutkiem ma być odzyskanie przez sektor bankowy pełnej zdolności finansowania akcji kredytowej – silne banki otrzymają stempel wiarygodności, słabe banki zostaną dokapitalizowane.

To jest prawdopodobnie główna różnica, która odróżnia obecną sytuację strefy euro od słynnej już japońskiej stagnacji lat 90 . i 2000. – w Japonii po kryzysie z 1990 r. banki przez wiele lat nie mogły poradzić sobie z ciężarem złych długów, a sieć skomplikowanych zależności polityczno-biznesowych utrudniała rozwiązanie tego problemu (podobnie jak zła, deflacyjna, polityka makroekonomiczna). Oczyscczenie sektora bankowego z ciężaru złych długów pozwoliłoby strefie na osiągnięcie wyraźnie wyższego wzrostu gospodarczego od 2016 r. i możliwe, że rynki finansowe zaczęły to wyceniać.

Trudno w tym momencie powiedzieć, czy wspomniane czynniki pomogą peryferiom strefy euro odzyskać wiarygodność inwestorów na stałe, a całej strefie wyjść na prostą. Na pewno szansa na pozytywne zakończenie kryzysu rośnie, ale czy wynosi 60 czy 90 proc.?

Widzę kilka zagrożeń, które mogą sprawić, że w ciągu nadchodzących lat turbulencje podobne do tych z roku 2011 mogą powrócić.

Pierwszym takim zagrożeniem jest ewentualny brak wzrostu gospodarczego we Włoszech. O ten kraj można obawiać się najbardziej, ponieważ odnotowuje on najsłabsze postępy w zakresie reform, co widać m.in. po wciąż wysokich jednostkowych kosztach pracy. Wprawdzie Włochy są krajem najbardziej zamożnym ze wszystkich zagrożonych, więc mogą mieć większą odporność na kryzys niż wydaje się pesymistom. Ale jeżeli nie odzyskają wzrostu gospodarczego, to wysoki dług i narastające napięcia społeczne w końcu wypchną go ze strefy euro.

Drugim zagrożeniem jest potencjalnie przedwczesne zacieśnienie polityki pieniężnej przez Europejski Bank Centralny. Przy długotrwałym utrzymywaniu stóp procentowych na poziomie zerowym, kraje centrum strefy euro – głównie Niemcy – zaczną w końcu doświadczać wyraźnego wzrostu inflacji. Będzie to naturalny proces przywracający równowagę w konkurencyjności cenowej między centrum a peryferiami, ale może to wywołać gwałtowny opór w Niemczech. Jeżeli EBC ulegnie presji Niemców i zacznie przedwcześnie walczyć z inflacją, może zabić ożywienie gospodarcze na peryferiach. W załączonej tabeli widać, jak znacząca jest różnica w skali wymaganej konsolidacji fiskalnej kiedy inflacja i wzrost PKB zmieniają się o 1 pkt proc.

Na razie jednak zagrożenie wydają się odległe a szanse bardzo bliskie, rynek żyje więc nadziejami. Warto w tym momencie odnieść się do głosów wskazujących, jakoby peryferie Europy miały zyskać w oczach rynku większą wiarygodność niż np. Polska – ze względu na fakt, że w ostatnim roku rentowności obligacji długookresowych krajów peryferyjnych strefy euro spadły poniżej rentowności papierów polskich. Jest okazja, by wyjaśnić czytelnikom zjawisko, które nie do końca rozumie nawet część komentujących ostatnie wydarzenia ekonomistów. Otóż fakt, że rentowności obligacji kraju A są wyraźnie wyższe od rentowności obligacji kraju B wcale nie świadczy, jakoby kraj A miał być traktowany jako mniej bezpieczny.

Rentowności obligacji długookresowych zależą od dwóch czynników – oczekiwanej ścieżki stóp procentowych banku centralnego (czyli de facto wzrostu gospodarczego) oraz premii za ryzyko. Jeżeli dwa kraje mają wspólną politykę pieniężną, a tak jest w przypadku krajów strefy euro, to porównanie rentowności ich obligacji daje miarę różnicy w premii za ryzyko. Ale w przypadku różnych walut i niezależnych banków centralnych, porównanie rentowności obligacji uwzględnia i różnicę w oczekiwanym wzroście PKB i różnicę w premii za ryzyko.

Prognozy rynkowe wskazują, że polska gospodarka będzie rozwijała się w najbliższych latach w tempie 3-4 proc. Prognozy dla strefy euro wskazują na wzrost rzędu 1-2 proc. Można więc założyć, że stopy procentowe w Polsce będą trwale wyższe niż stopy procentowe w strefie euro o ok. 2-3 pkt proc. W takich warunkach zupełnie naturalne jest, że rentowności obligacji większości krajów strefy są niższe niż rentowności polskich obligacji.

Jeżeli rentowności obligacji dziesięcioletnich Włoch czy Hiszpanii są niższe o 1 pkt proc. od rentowności polskich, to przy wspomnianej długotrwałej różnicy stóp banku centralnego oznacza to, że Polska jest de facto traktowana wciąż jako kraj bezpieczniejszy. Łatwo to zresztą sprawdzić w ogólnodostępnym modelu oceniającym prawdopodobieństwo niewypłacalności udostępnianym przez Deutsche Bank. Może małe to pocieszenie porównywać się ze słabeuszami, ale pamiętajmy, że my też jesteśmy wciąż peryferiami Europy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.