Czy właściciele nieruchomości zapłacą wyższy podatek

Podatku od nieruchomości nikt nie chwali. Główny zarzut jest taki, że nie uwzględnia on wartości przedmiotu opodatkowania. Majętniejsi mieszkańcy nie są zainteresowani zmianami status quo. Inaczej jest w przypadku gospodarzy terenu, czyli samorządów. O opodatkowaniu nieruchomości rozmawiamy z prof. Pawłem Swianiewiczem, społecznym doradcą prezydenta RP.

Obserwator Finansowy: Czy podatek od nieruchomości jest zły?

Paweł Swianiewicz: Podatek ten wcale nie jest taki okropny, jak lubimy powtarzać. Są różne opinie o nim, które po porównaniu z danymi z innych krajów okazują się mitami. Jeden z nich jest taki, że ponieważ jego wysokość nie wiąże się z wartością nieruchomości, ale z jej powierzchnią, jest niewydajny.

W systemie są różne absurdy. Na przykład taki, że podatek za dom może być niższy niż za stojący obok garaż.

Zgoda, absurdy są, ale nie jest prawdą, że skoro podstawą wymiaru jest powierzchnia nieruchomości, podatek musi być niewydajny. Rok w rok gminy zbierają równowartość 1 proc. PKB w postaci tego podatku i jak porównamy z innymi krajami, to okazuje się, że należy on do najbardziej wydajnych. Przejście na podatek ad valorem nie spowoduje automatycznie, ze stanie się on bardziej wydajny. To zależy od stawek i można wskazać kraje, które mają z niego dużo niższe wpływy niż nasze samorządy.

Wielką wadą tego podatku na pewno jest to, że nie jest on sprawiedliwy, bo właściciel luksusowej nieruchomości w prestiżowej dzielnicy Warszawy może płacić tyle samo, co posiadacz dużej rudery na analogicznej działce w Woli Urhuskiej. Dla rolnika z tej wsi może być to podatek dolegliwy, a właściciel warszawskiej posesji płaci tyle, co za jeden obiad w dobrej restauracji.

Ponad 85 proc. wpływów z tego podatku pochodzi od właścicieli nieruchomości użytkowanych na cele gospodarcze, a kilkanaście procent od posiadaczy domów mieszkalnych. Wywołuje to zjawisko zwane iluzją podatkową – gdy podatnicy stanowiący większość wyborców nie dokładają się w istotnej części do budżetu swego samorządu, mają małą motywację, żeby się interesować sposobem wydawania zebranych pieniędzy. A poza tym domagają się większych wydatków z budżetu gminy, bo wydatki te nie kojarzą im się z ceną jaką trzeba zapłacić w postaci podatku. Gdybym ja za swój dom na obrzeżach Warszawy musiał płacić dwa razy więcej niż teraz, moje prywatne finanse nie poniosłyby dużego uszczerbku. A dla miasta podwojenie wpływów z tego podatku to rocznie kilkaset milionów złotych.

Dla wielu samorządów byłaby to duża różnica, być może nawet na miarę zlikwidowania ich deficytów, o co walczy teraz minister finansów.

W dużych miastach i w takich miejscowościach jak Zakopane, czy obie Krynice wpływy z podatku od nieruchomości są rażąco niskie. Obywatele nie przyczyniają się w wystarczającej mierze do realizacji potrzeb samorządów. Coś z tym trzeba zrobić.

W pierwszej połowie lat 90. straszono nas podatkiem katastralnym. Ówczesny wiceminister finansów powiedział, że mógłby on wynosić do 10 proc. wartości nieruchomości rocznie…

– … i skutecznie zablokował w ten sposób możliwość wprowadzenia go w Polsce, taki się podniósł chór protestów. Podatek katastralny nie jest taki świetny, jak się wydaje. W klasycznej postaci, poza USA, w niewielu miejscach na świecie funkcjonuje. Nie jest on ani łatwy ani tani do wprowadzenia

Wiele lat trwałoby w Polsce wycenienie wszystkich domów i działek, nawet gdyby wszyscy rzeczoznawcy pracowali po 20 godzin na dobę.

Wycena ta powinna być na dodatek co jakiś czas weryfikowana. Rozumiem, że rzeczoznawcy optują za prowadzeniem katastru, bo to otwierałoby przed nimi perspektywę rewelacyjnego biznesu. Na pewno wprowadzenia tego podatku byłoby czasochłonne i kosztowne. Gdyby nawet dało się go wprowadzić dość szybko i nie tak drogo, z przyczyn politycznych – jestem o tym przekonany – w ciągu najbliższych dziesięciu lat nikt go nie wprowadzi. Ludzie są nastraszeni i nie znajdzie się rząd tak silny i tak zdeterminowany, żeby go przeprowadzić.

Posiadaczy nieruchomości jest więcej niż nauczycieli, mundurowych czy górników.

W dodatku rząd robiłby to nie bezpośrednio w swoim interesie, ale w interesie samorządów.

Skoro katastru nie będzie, a obecny podatek nie jest najlepszy, co można zrobić?

Można w stosunkowo prosty sposób usunąć główne wady obecnego podatku od nieruchomości. Czesi i Słowacy też mają podatek od nieruchomości, którego podstawą jest jej powierzchnia, a nie wartość. U nich jednak maksymalna stawka podatku nie wszędzie jest jednakowa.

U nas, chyba od 2002 roku, istnieje możliwość podziału miasta na strefy, w których stawka podatku jest różna, ale przy maksymalnej stawce na poziomie 60 gr za metr kwadratowy nie ma to żadnego znaczenia i nikt nie zajmuje się różnicowaniem stawek. Pomysł, żeby stawka maksymalna podatku była różna, w zależności od tego, w jakiej miejscowości położona jest nieruchomość, to sensowna idea.

Nasi sąsiedzi wysokość stawki maksymalnej uzależniają od wielkości miejscowości, a dokładniej – pozwalają ją mnożyć i krotność zależy od tego, do jakiej kategorii jest zaliczona dana miejscowość. Oni mają poziom stawki maksymalnej tak niski, że zbierają znacznie mniej podatku w relacji do PKB niż my, ale idea jest ciekawa. Jest bardzo silna korelacja między wielkością miejscowości i wartością nieruchomości. To jest oczywiście uproszczenie, bo nie tylko wielkość miejscowości się liczy.

W obrębie Warszawy są lepsze i gorsze lokalizacje i inna jest wartość nieruchomości na Mokotowie, a inna na Bródnie czy Zaciszu.

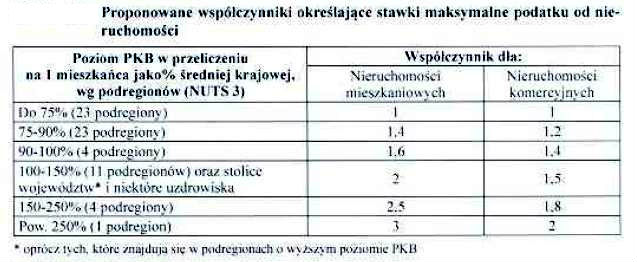

A takie miejscowości jak Konstancin czy Podkowa Leśna – gdyby patrzeć tylko na wielkość miejscowości – byłyby w najniższej grupie. Tak samo jest z miejscowościami uzdrowiskowymi, jak Zakopane czy obie Krynice. Trzeba by powiązać stawkę podatku z podregionem, na terenie którego leży gmina i z wielkością PKB w tym podregionie. Są badania, które pokazują, że korelacja między ceną nieruchomości i PKB jest bardzo wysoka. Gdyby podzielić podregiony na kilka klas – na przykład do 70 proc. średniego PKB, od 70 do 90 proc. (patrz tabela 1) i przyjąć zasadę, że im bogatszy region, tym większa stawka, w dużym stopniu problem niesprawiedliwego wymiaru podatku zostałby zlikwidowany. A przychody gmin byłyby wyższe.

Tabela 1.

Czy jakimś wskaźnikiem orientacyjnym dla takich miejscowości jak Zakopane, czy Krynica nie powinna być rynkowa cena nieruchomości za metr kw. mieszkania i działki?

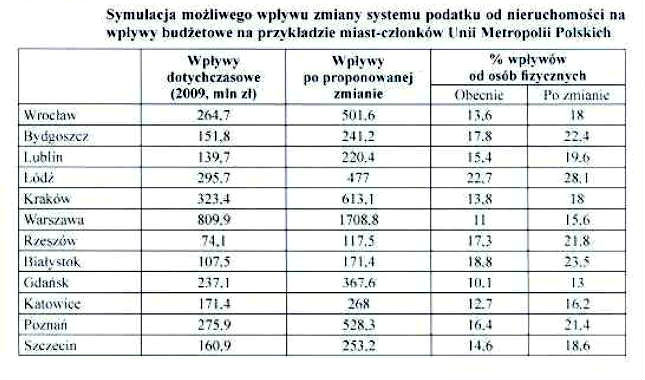

Obawiam się, że byłoby to trudno zalgorytmizować, tak aby dało się zapisać w ustawie. Istotniejsza jest kwestia rozróżnienia nieruchomości użytkowanych dla celów gospodarczych i nieruchomości mieszkalnych. Te pierwsze mają stawki niewspółmiernie wysokie, dlatego bardziej powinno wzrosnąć opodatkowanie nieruchomości mieszkalnych. Przy dwukrotnym podniesienia podatku od nieruchomości przedsiębiorstw i trzykrotnym wzroście opodatkowania mieszkań wpływy podatkowe miast, członków Unii Metropolii Polskich. mogłyby wzrosnąć nawet dwukrotnie. Dodatkowo poprawiła by się relacja pomiędzy wpływami z, podatku od nieruchomości od osób fizycznych i od przedsiębiorców.

Tabela 2.

W dużych miastach nastąpiłoby zwiększenie dochodów o setki milionów złotych, co mogłoby zlikwidować problem ich nierównowagi finansowej, co jest przyczyną proponowania przez ministra finansów zastosowania reguły 4 – 3 – 2 – 1? Dla przypomnienia minister proponuje, aby deficyt bieżący samorządów malał w kolejnych latach o 1 pkt. procentowy.

Dla Warszawy proponowana zmiana dotycząca podatku od nieruchomości oznaczałaby wzrost przychodów o ok. 900 mln zł rocznie. Można postawić oczywiście zarzut, że nie wszystkie nieruchomości w Warszawie mają tak wysoką wartość i będzie to niesprawiedliwe, ale przypominam, że mówimy o stawce maksymalnej i samorządy mogą wprowadzić strefowanie, co przy obecnych stawkach nie ma sensu. Co więcej, miasto mogłoby stosować ten instrument podatkowy jako stymulację pewnych zachowań przestrzennych.

Byłby to mechanizm ekonomiczny, a nie arbitralna decyzja planistyczna?

Zmiana byłaby bardzo prosta do wprowadzenia. Nie mówię, że mam absolutnie gotowy projekt ustawy, ale w ciągu kilku miesięcy można przygotować odpowiednia ustawę. Jej zaletą polityczną byłoby to, że zmiana taka byłaby bezbolesna dla większości elektoratu PSL-u. Najbardziej zmieniłaby się sytuacja elektoratu wielkomiejskiego, ale ktoś kto zapłaci rocznie 500 zł zamiast 300 złotych dotychczas nie odczuje tego aż tak bardzo boleśnie.

Rozmawiał Jan Bazyl Lipszyc

Prof. Paweł Swianiewicz zaprezentował koncepcję zmian w podatku od nieruchomości na konferencji Unii Metropolii Polskich. Opisał ją też w książce „Finanse samorządów. Koncepcje, realizacja, polityki lokalne”, która ukaże się w czerwcu 2011 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.