Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

(fot. PAP)

W ostatnich dekadach w wielu krajach należących do OECD bardzo powiększyła się część dochodu trafiająca do osób osiągających najwyższe dochody. W krajach anglosaskich część wszystkich dochodów uzyskiwana przez osoby z najwyższego percentyla w latach 1980–2010 mniej więcej się podwoiła; w innych państwach ten wzrost nie był mniejszy (zob. A.B. Atkinson, T. Piketty, Top incomes over the Twentieth Century: A contrast between continental European and English-speaking countries, Oxford 2007; A.B. Atkinson, T. Piketty [red.], Top incomes: A global perspective, Oxford 2010). Przedstawiono kilka wyjaśnień, ale porozumienia w tej sprawie nie osiągnięto.

Potwierdzając jedną część zależności między rynkami finansowymi a najwyższymi dochodami, Steven Kaplan i Joshua Rauh ustalili, że w 2004 r. osoby zajmujące najwyższe stanowiska kierownicze w firmach z siedzibami na Wall Street oraz partnerzy firm działających w sektorze inwestycji podwyższonego ryzyka (private equity), funduszy hedgingowych i podmiotów inwestujących w spółki we wczesnej fazie rozwoju (venture capital) stanowiły znaczną część jednej tysięcznej społeczeństwa amerykańskiego osiągającej największe dochody (S.N. Kaplan, J. Rauh, Wall Street and Main Street: What contributes to the rise in the highest incomes?).

Brian Bell i John Van Reenen przedstawili dowody, że sytuacja przedstawia się podobnie w Wielkiej Brytanii. Wykazali mianowicie, że 40 proc. osób należących do najwyższego percentyla dochodowego pracuje w sektorze usług finansowych (B. Bell, J. van Reenen, Banker’s pay and extreme wage inequality in the UK, London 2010).

Thomas Philippon i Ariell Reshef twierdzą, że istnieje powiązanie między deregulacją a płacami w sektorze finansowym – większość obserwowanych w USA od lat 70. XX w. względnych zwyżek płac uważają bowiem za skutek liberalizacji branży finansowej (T. Philippon, A. Reshef, Wages and human capital in the US finance industry: 1909-2006, „Quarterly Journal of Economics”, 127[4], 2012 r., s. 1551–1607). W 1980 r. mniej więcej co setna osoba z najwyższego decyla dochodowego pracowała w branży usług finansowych, a w 2009 r. takich osób w tym decylu było już około 10 proc.

Ta tendencja to wynik wyższych płac względnych oraz wzrostu liczby pracowników branży finansowej osiągających wysokie wynagrodzenia. Philippon i Reshef odkryli podobne schematy w innych krajach i okresach, a Hamid Boustanifar, Everett Grant i Ariell Reshef ustalili, stosując regresje przekrojowe, że deregulacja branży usług finansowych w największym stopniu przyczyniła się do wzrostu płac względnych oraz większego tzw. nasycenia kwalifikacji, czyli odsetka osób o wysokich i stale podnoszonych kwalifikacjach, w branży finansowej (T. Philippon, A. Reshef, An international look at the growth of modern finance, H. Boustanifar i in., Wages and human capital in finance: International evidence).

Deregulacja branży finansowej może też powodować wyższe stopy zwrotów z zarządzanego majątku, co daje kolejne powiązanie ze zwiększeniem części dochodu trafiającej do już osiągających najwyższe dochody, gdyż w przypadku osób z tej grupy zyski kapitałowe ogólnie mają większe znaczenie.

Ukazało się jednak niewiele publikacji, które bezpośrednio potwierdzałyby taki wpływ liberalizacji sektora usług finansowych na stopy zwrotów z zarządzanego majątku. Autorzy kilku publikacji przedstawiają analizy prowadzące do konkluzji, że deregulacja zwiększa ogólną efektywność rynku.

Np. Jith Jayaratne i Philip Strahan badali skutki liberalizacji amerykańskich przepisów ograniczających tworzenie sieci placówek, a Kristopher Gerardi, Harvey Rosen i Paul Willen analizowali deregulację i sekurytyzację, które wprowadzano na amerykańskich rynkach kredytowych na początku lat 80. XX w. (J. Jayaratne, P. Strahan, The finance-growth nexus: Evidence from bank branch deregulation; K.S. Gerardi, H. Rosen, P. Willen, The impact of deregulation and financial innovation on consumers: The case of the mortgage market).

Eric Clemons i Bruce Weber ustalili jednak, że po olbrzymiej brytyjskiej deregulacji z drugiej połowy lat 80. (zwana big bang) koszty transakcyjne się w istocie zmniejszyły, mianowicie zmalały opłaty pobierane od transakcji i widełki cenowe, czyli różnica między ceną kupna a ceną sprzedaży (E.K. Clemons, B.W. Weber, London’s Big Bang: A case study of information technology, competitive impact, and organizational change).

W opublikowanej niedawno pracy omawiamy wyniki badań łącznych konsekwencji tych dwóch mechanizmów (J. Tanndal, D. Waldenström, Does financial deregulation boost top incomes? Evidence from the Big Bang, CEPR Discussion Paper nr 11094, 2016 r.). Analizowane przez nas deregulacje branży finansowej to dwa big bangi – brytyjski z 1986 r. i japoński z lat 1998–1999.

Te olbrzymie deregulacje wyróżniają się nie tylko z powodu skali i szybkości liberalizacji, lecz także przez ambicje polityczne – służyły temu, aby wzrosło znaczenie metropolii tych krajów jako światowych ośrodków finansowych. Ambitne plany wiązane z giełdami londyńską i tokijską wyraźnie świadczą o tym, że celem liberalizacji nie było tylko dorównanie międzynarodowym standardom określającym funkcjonowanie rynków finansowych.

Chodziło o to, aby pozostać na szczycie (C. Bellringer, R. Michie, Big bang in the city of London: An intentional revolution or an accident?, The political economy of the Japanese financial Big Bang: Institutional change in finance and public policymaking).

Deregulacja amerykańskiej branży bankowej ułatwiła badania polegające na analizach jednostkowych przypadków, jakich nie umożliwiły reformy w Wielkiej Brytanii i Japonii, wskutek czego naturalną koleją rzeczy prowadzono więcej badań nad konsekwencjami występującymi w USA.

Ponieważ amerykańskie stany otwierały się w różnym czasie, umożliwiając bankowość międzystanową, był to znakomity naturalny eksperyment. Wykorzystano go np. w następujących pracach: R.G. Hubbard, D. Palia, Executive pay and performance evidence from the US banking industry, T. Beck, R. Levine, A. Levkov, Big bad banks? The winners and losers from bank deregulation in the United States, „Journal of Finance”, 65(5), 2010 r., s. 1637-1667; T. Philippon, A. Reshef, Wages and human capital in the US finance industry: 1909-2006.

Rozszerzając te badania, aby objąć nimi rynki finansowe Wielkiej Brytanii i Japonii, żywimy nadzieję, że nasze ustalenia umożliwią szersze generalizacje. Nie ma jednak – jak w przypadku zmian wprowadzanych w amerykańskich stanach – tak niewątpliwych scenariuszy alternatywnych, czyli kontrfaktycznych, które pozwalałyby ustalić, co stałoby się w Wielkiej Brytanii i Japonii, gdyby nie przeprowadzono tam olbrzymich liberalizacji.

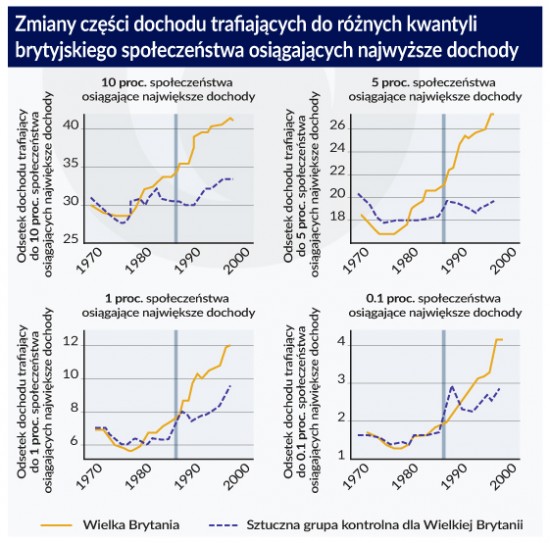

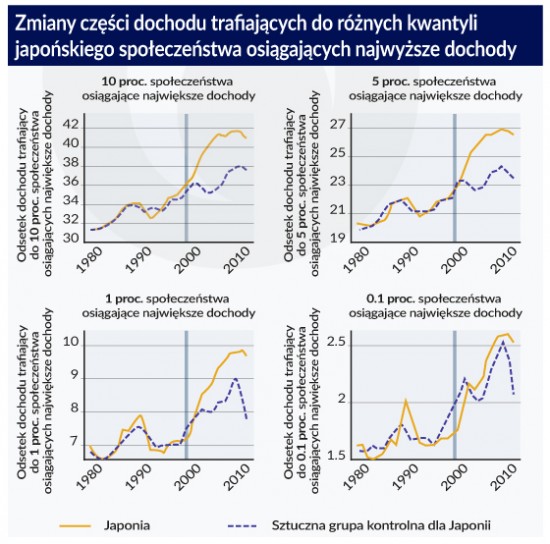

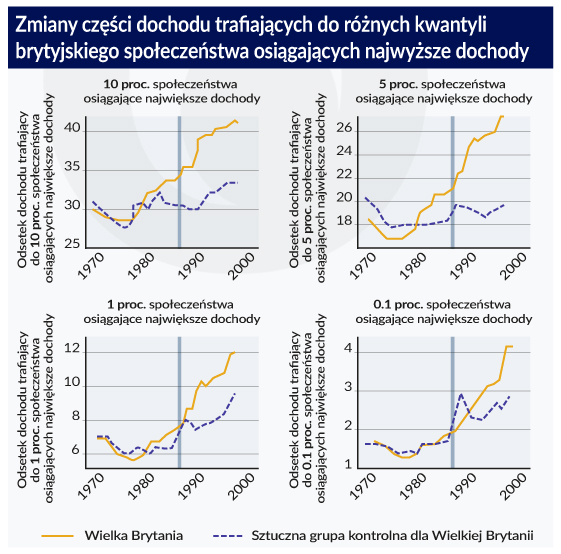

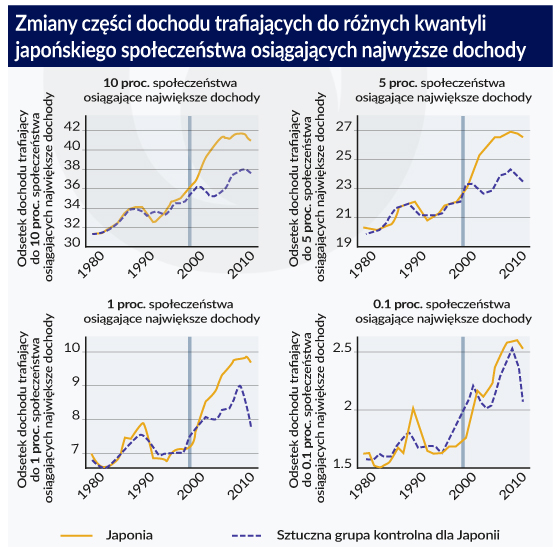

Aby uporać się z tym problemem, dokonaliśmy estymacji sztucznych grup kontrolnych, wykorzystując w tym celu metodę, którą opracowali Alberto Abadie, Alexis Diamond i Jens Hainmueller (zob. A. Abadie, A. Diamond, J. Hainmueller, Synthetic control methods for comparative case studies: Estimating the effect of California’s Tobacco Control Program). Wykorzystując dane dotyczące największych dochodów z bazy World Wealth and Income Database oraz zbiór innych zmiennych kontrolnych, utworzyliśmy zbiór złożony z innych krajów anglosaskich, aby dokonać projekcji tendencji w Wielkiej Brytanii, oraz zbiór państw zachodnioeuropejskich dla Japonii.

Naszą główną obserwacją – na podstawie porównania z tymi sztucznymi grupami kontrolnymi – jest stwierdzenie, że wskutek tych olbrzymich liberalizacji część łącznego dochodu trafiająca do osób osiągających najwyższe dochody znacznie wzrosła zarówno w Wielkiej Brytanii, jak i w Japonii. Przez pięć lat po deregulacji łączny dochód osiągany przez osoby z najwyższego decyla wzrósł o 20 proc. w Wielkiej Brytanii, a w Japonii – o 15 proc. Jeśli chodzi o najwyższy percentyl, wzrost w Wielkiej Brytanii wyniósł prawie 30 proc., a w Japonii 10 proc.

Zmiany w sztucznych grupach kontrolnych, które mogliśmy utworzyć na podstawie tych zbiorów danych, dobrze pasują do tendencji obserwowanych w Japonii przed liberalizacją. Nieco mniejsze dopasowanie otrzymaliśmy dla Wielkiej Brytanii, gdyż kilka lat przed deregulacją ujawniają się dwie dywergencje.

Dlatego estymacje punktowe dla 5 i 10 proc. brytyjskiego społeczeństwa osiągających największe dochody należy przyjmować ostrożnie, ale pewne testy wrażliwości – np. użycie innych zmiennych kontrolnych przy tworzeniu sztucznych grup kontrolnych, „testy placebo” na krajach, w których nie prowadzono deregulacji branży finansowej na wielką skalę oraz badanie zmian zachodzących po liberalizacji – pozwoliły nam stwierdzić, że w tych wszystkich wymiarach nasze zasadnicze ustalenia mają solidne podstawy.

Mogliśmy bardziej szczegółowo przeanalizować, gdzie w szczytowej części rozkładu statystycznego występuje ten wzrost. W tym celu rozbiliśmy większe części dochodu trafiające do osób osiągających najwyższe dochody i ponownie kalibrując sztuczne zmienne kontrolne dla konkretnych populacji (między percentylami 90. i 95., następnie między percentylami 95. i 99. oraz w dolnych dziewięciu tysięcznych najwyższego percentyla dochodowego).

To uszczegółowienie świadczy o nieco odmiennych schematach w Wielkiej Brytanii i Japonii.

Co do Wielkiej Brytanii, udokumentowane dla najwyższego decyla dochodowego skutki deregulacji niemal w całości są zmianami dochodów osób stanowiących najwyższe pięć percentyli, a w dolnej części tego decyla nie zaobserwowaliśmy większych zmian.

Gdy z kolei rozbiliśmy najwyższe pięć percentyli, okazało się, że prawie równe są zwiększone części łącznego dochodu trafiające do najwyższego i czterech kolejnych percentyli. W Japonii obie połowy najwyższego decyla zyskały dzięki deregulacji, a większość osiąganej przez osoby z najwyższych pięciu percentyli powiększonej części dochodu trafia do grupy poniżej najwyższego percentyla.

W obu krajach część dochodu trafiająca do grupy stanowiącej najwyższą 1/10 najwyższego percentyla zwiększyła się nieznacząco albo nie zmieniła wcale w porównaniu ze zmianą w całym najwyższym percentylu.

Te schematy nie potwierdzają słuszności modeli, które wykazują wyższe stopy zwrotu z majątków osób osiągających największe dochody, przynajmniej o tyle, o ile większość tych osób należy do jednej tysięcznej społeczeństwa na szczycie rozkładu statystycznego.

Stosując tę quasi-eksperymentalną metodę wyznaczenia części dochodu trafiających do grup osiągających najwyższe dochody, mogliśmy ustalić zależność przyczynową i wykazać, że te części dochodu zmieniły się w wyniku olbrzymich deregulacji branży finansowej, które przeprowadzono w Wielkiej Brytanii i Japonii.

Nasze ustalenia, że część łącznego dochodu trafiająca do osób z najwyższego decyla dochodowego wzrosła o ponad 15 proc., potwierdzają, iż deregulacja branży finansowej w wielkim stopniu wpłynęła na wielkość zagregowanej części łącznego dochodu uzyskiwanej przez osoby osiągające największe dochody nie tylko w USA.

Potwierdza to zarówno ogólność wniosków, które przedstawili Thomas Philippon i Ariell Reshef, jak i skalę ich wyników. Słuszne jest ich twierdzenie, że wynagrodzenia pracowników branży usług finansowych w decydującym stopniu wpływają na zmiany dochodów uzyskiwanych przez osoby z najwyższych percentyli dochodowych (zob. T. Philippon, A. Reshef, Wages and human…; T. Philippon, A. Reshef, An international look at the growth…; H. Boustanifar i in., Wages and human capital in finance…).

Daniel Waldenström jest profesorem ekonomii wykładającym na Uniwersytecie Uppsali, członkiem członkiem zespołów badawczych Ośrodka Badań Polityki Gospodarczej (CEPR), Instytutu Badań nad Przyszłością Pracy (IZA, Forschungsinstitut zur Zukunft der Arbeit) i Instytutu Badań z zakresu Ekonomii Industrialnej (Institutet för Näringslivsforskning, IFN) oraz wykładowcą gościnnym Paryskiej Szkoły Ekonomii (École d’économie de Paris) w latach 2015–2016.

Julia Tanndal jest doktorantką na Wydziale Ekonomii Uniwersytetu Browna.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.