Cyfryzacja staje się istotną siłą napędową wzrostu w krajach Azji Południowo-Wschodniej. Widzą w niej szansę odrobienia cywilizacyjnych zaległości również takie kraje jak Kambodża, Mjanma i Laos. Nowe technologie finansowe mogą istotnie ograniczyć poziom ekonomicznego wykluczenia.

(CC By NC Daniel Hoherd)

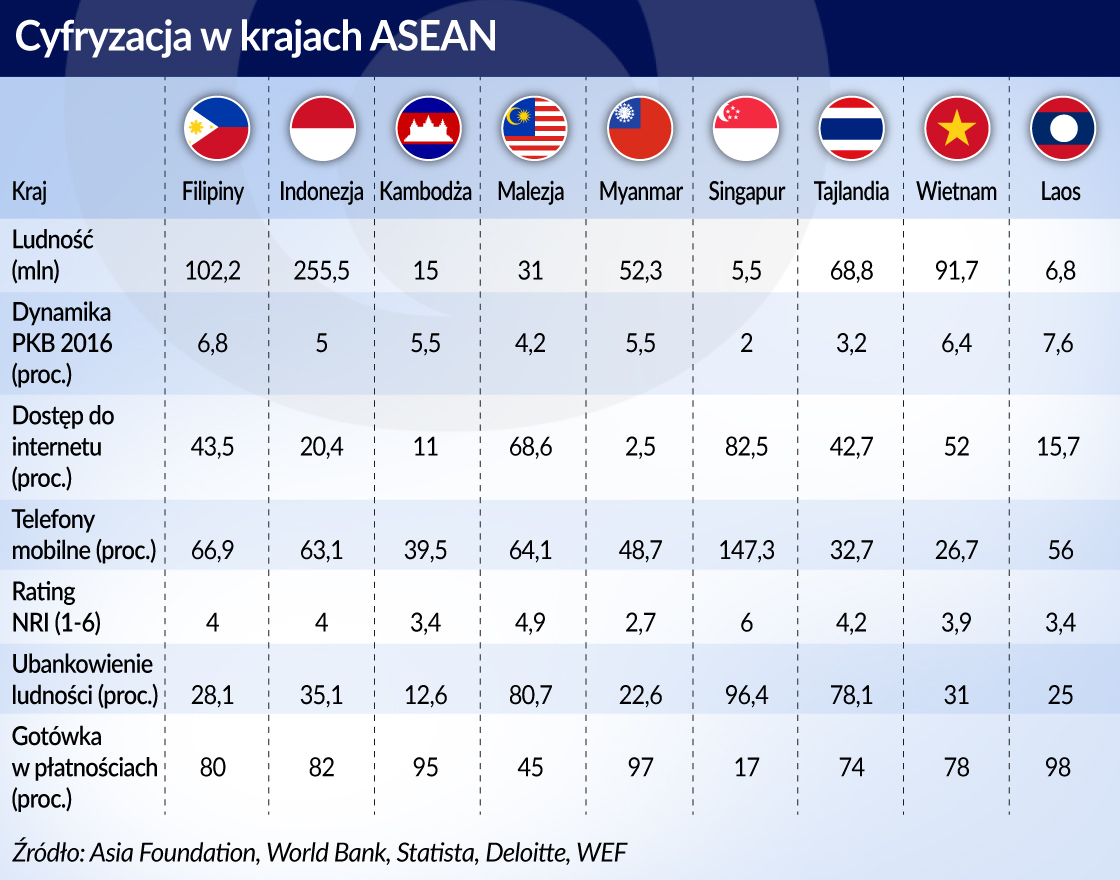

Państwa należące do Stowarzyszenia Narodów Azji Południowo-Wschodniej (ASEAN) pod względem ekonomicznym tworzą bardzo zróżnicowany obszar. Z jednej strony odpowiadający standardom OECD Singapur, stanowiący dla wielu wzór cyfrowej gospodarki, z drugiej – dźwigające się z autorytarnej opresji Kambodża, Laos i dawna Birma, w których wciąż, szczególnie na obszarach wiejskich, żyje się za nie więcej niż dwa dolary dziennie, a ich wkład w PKB regionu to zaledwie 2-3 proc. Do tego rozwijające się w dobrym 5-7 proc. tempie liczne narody Indonezji, Wietnamu, Filipin i Tajlandii.

To jednocześnie region o dynamicznym wzroście cyfryzacji społecznej. Według firmy konsultingowej Bain liczba konsumentów online w zeszłym roku wzrosła aż o 50 proc., przekraczając 230 mln osób. Tempo to z pewnością się utrzyma, bo 40 proc. ludności to osoby poniżej 30 roku życia, dla których analfabetyzm nie jest już ograniczeniem. Sprzyjać temu będzie również fakt, że 300 mln mieszkańców ma smartfony, choć dostęp do internetu jest w wielu miejscach problemem. Dlatego w ratingu gotowości sieciowej (NRI) Światowego Forum Ekonomicznego (WEF) jedynie Singapur i Malezja uznane być mogą za społeczeństwa cyfrowe.

Na całym obszarze rośnie znaczenie mediów społecznościowych. Indonezja to czwarte państwo na świecie z punktu widzenia liczby użytkowników Facebooka, na Filipinach jest ich ponad 40 mln. A to przekłada się na zachowania rynkowe.

Badania Bain dowodzą, że 90 proc. ich użytkowników (poza Singapurem) dokonało poprzez nie lub pod ich wpływem zakupów. Mimo to zakupy online w regionie ASEAN to niewiele ponad 1 proc. wartości światowych wydatków detalicznych online. Pokazuje to ogromny potencjał rynku. ATKearney obliczył dwa lata temu wartość cyfrowej części gospodarki południowo-wschodniej Azji na 150 mld dolarów, z szansą na wzrost do biliona dolarów do 2025 roku. Osiągnięcie tego celu jest możliwe m.in. dzięki zmniejszeniu wykluczenia finansowego mieszkańców ASEAN.

Obecnie średnio mniej niż 50 proc. dorosłych ma tam dostęp do usług finansowych. Wynika to z jednej strony z ich ceny z drugiej zaś niedostępności geograficznej. Celem ASEAN jest podniesienie ubankowienia do poziomu 70 proc. do roku 2020. Barierą rozwoju cyfrowych finansów jest też kult gotówki, który wynika z doświadczeń historycznych i braku zaufania do oficjalnych instytucji. Jeszcze dwa lata temu na obszarze ASEAN przeciętnie 70 proc. transakcji miało charakter gotówkowy, przy czym w Singapurze było to mniej niż 20 proc., a w Mjanma i Kambodży powyżej 90 proc.

Studium Azjatyckiego Banku Rozwoju na podstawie badań z czterech krajów podaje, że rozwój cyfrowych finansów może zwiększyć PKB Indonezji o 9 proc., o 14 proc. na Filipinach i aż o 32 proc. w Kambodży. Chodzi głównie o zmniejszenie luki popytowej w zakresie płatności i w zakresie pożyczek w odniesieniu do osób fizycznych (w tym kobiet) i mikrofirm – w Indonezji cyfryzacja ich rozliczeń mogłaby zwiększyć dochód narodowy o 2 proc. rocznie, a to umożliwiłoby temu krajowi dołączenie do państw o średnich dochodach do roku 2025.

Z kolei wg badań Uniwersytetu Południowokalifornijskiego szanse eksportowe przedsiębiorców wzrosłyby nawet o jedną trzecią, gdyby zaczęli korzystać z rozwiązań e-commerce.

Rządy poszczególnych krajów w różnym stopniu wspierają digitalizację sfery finansów. Najbardziej sprzyjająca jest polityka Singapuru, będącego Mekką dla start-upów technologicznych w regionie. Rząd malezyjski utworzył dwa lata temu Urząd Gospodarki Cyfrowej, który ma za zadanie przyciągać zagranicznych inwestorów i wspierać lokalnych graczy, także na globalnym rynku. Wdrożono programy mające na celu szkolenie i przygotowanie do zawodu cyfrowych pracowników. Na Filipinach bank centralny koncesjonuje rynek międzynarodowych mobilnych transferów pieniężnych w oparciu o technologię blockchain – Filipiny należą do światowej czołówki w tym zakresie. Władze Wietnamu przychylnie patrzą natomiast na zastosowanie bitcoina w płatnościach typu peer-to-peer. Przed rozwojem cyfrowej gospodarki, poza już wspomnianymi wciąż jednak stoją w krajach ASEAN poważne bariery:

regulacje są fragmentaryczne i niezsynchronizowane między poszczególnymi krajami – najlepszym rozwiązaniem byłaby budowa wspólnego rynku cyfrowego;

brakuje lokalnego wkładu w mediach społecznościowych i w e-commerce – istnieje groźba zdominowania rynku przez globalnych graczy technologicznych (bardziej z USA niż z Chin z uwagi na istniejące resentymenty);

infrastruktura szerokopasmowego internetu wymaga inwestycji, potrzebna jest budowa platform cyfrowych, do których dostęp mieliby mieszkańcy obszarów wiejskich;

konsumenci wyrażają obawy dotyczące cyberbezpieczeństwa – aż 89 proc. Malezyjczyków i 79 proc. Indonezyjczyków wyraża niechęć do ujawniania danych personalnych przy procesowaniu transakcji w sieci i za pomocą urządzeń mobilnych – brakuje systemów biometrycznej weryfikacji dla obszarów płatności i zdalnego otwierania kont bankowych.

Stąd też napływ kapitału zagranicznego typu venture capital do sektora fintech w regionie jest bardzo ograniczony. W zeszłym roku wg CBInsights było to zaledwie 158 mln dol. (wobec 5,4 mld dla całej Azji), z czego połowę pozyskał Singapur, 14 proc. Filipiny, 13 proc. Tajlandia, a 12 proc. Indonezja. Największa transakcja dotyczyła wietnamskiego operatora płatności mobilnych MoMo.

Sektor fintech w tym kraju rośnie w tempie dwucyfrowym i za trzy lata może osiągnąć wartość 11 mld dolarów, co wg BCG będzie zasługą najdynamiczniej w ASEAN rosnącej tu klasy średniej.

Liczbę kilkudziesięciu graczy można jednak w tak dużym kraju uznać za skromną. Dominują rozwiązania z zakresu płatności i międzynarodowych transferów pieniężnych (prawie 7 proc. PKB), co jest cechą rynków na wstępnym etapie rozwoju. Warto zwrócić uwagę na firmę e-commerce NextTech, która ma szansę stać się wietnamskim Alibabą – jednak na razie aż 85 proc. konsumentów płaci gotówką przy odbiorze zamówionych dóbr, a zaledwie 2 proc. Wietnamczyków używa kart kredytowych. Dlatego firma działa w większości krajów ASEAN, łącznie z Singapurem. Wietnamskie ministerstwo finansów chce do roku 2020 wdrożyć plan przejścia na e-faktury dla wszystkich podmiotów rynkowych.

Bardziej rozwinięty jest rynek w Malezji, gdzie na giełdzie notowane jest aż 80 proc. firm technologicznych w regionie. Wartość transakcji na rynku szacowana jest za zeszły rok na ponad 6 mld dolarów. Dotyczą one nie tylko rynku płatności, ale także rozwiązań w chmurze, e-commerce i big data. Szybko rosnącym segmentem są rozwiązania fintech dla bankowości islamskiej – sześć malezyjskich banków islamskich powołało do życia platformę online, której celem jest transfer funduszy od inwestorów do przedsiębiorców. Inne banki angażują się w prowadzenie akceleratorów technologicznych, w tym dwa największe Maybank i CIMB Bank, a kalkulacje wskazują, że w ciągu 8 lat tutejszy sektor bankowy może utracić nawet 40 proc. przychodów na rzecz fintechów.

Szczególną rolę społeczną odgrywają start-upy technologiczne w najludniejszym kraju ASEAN – Indonezji. To również rynek we wstępnej fazie rozwoju, a większość ludności utrzymuje się z rolnictwa. Mobilne aplikacje dają więc szansę ograniczenia wykluczenia finansowego i zwiększenia siły nabywczej rolników, bo likwidują pośredników, jak aplikacja Limakilo, która łączy producentów czosnku – najbardziej popularnego warzywa – z jego konsumentami.

Według Indonezyjskiego Stowarzyszenia Fintech prawie połowa z funkcjonujących pod koniec 2016 roku 140 podmiotów działała w sferze płatności i mikrofinansów. Na rynek weszły też dwie azjatyckie firmy przewozów pasażerskich, świadczące usługi podobnie do Ubera – Go-jek (jednorożec) i Grab.

Warto też zwrócić uwagę na platformy crowdfundingowe (głównie islamskie) przyciągające fundusze na rzecz inwestycji lokalnych społeczności (np. szkoły, ośrodki zdrowia). Okazuje się, że takie przedsięwzięcia są bardzo opłacalne dla inwestorów – platforma Kapital Boost mówi o stopie zwrotu, która może sięgnąć od 15 do 24 proc. Rynek wymaga regulacji, ten proces idzie powoli.

Aktywną rolę na rynku fintech odgrywa tajski rząd. Ogłosił on kilka miesięcy temu powołanie funduszu, który dysponuje 573 mln dol. na wsparcie 2500 start-upów. Ich liczba ma w ciągu dwóch lat wzrosnąć czterokrotnie. Cyfrowe usługi finansowe obejmują płatności, pożyczki społecznościowe, crowdfunding i zautomatyzowane doradztwo inwestycyjne. Istnieje wymóg rejestracji firm z obszaru fintech w banku centralnym, a regulator planuje udostępnić pożyczkodawcom online dane biur kredytowych. Dzięki tym i innym zabiegom udział płatności cyfrowych powinien się podwoić do roku 2020. Banki mogą jednak w konsekwencji utracić 30 proc. potencjalnych przychodów – do tej pory wg Accenture w tajskiej bankowości około 20 proc transakcji miało charakter mobilny.

Filipiny mają wszelkie szanse wykorzystania cyfrowej rewolucji do obniżenia finansowego wykluczenia obywateli. Około 70 proc. ludności nie korzysta z usług finansowych, rośnie jednak liczba urządzeń mobilnych, a powszechna znajomość angielskiego daje większą szansę na korzystanie z usług w sieci, gdzie dostępne już są niemalże wszystkie podstawowe produkty. Na razie jednak na małą skalę. Liczba firm typu fintech to 200-300 podmiotów, do roku 2020 ma być ich 500. Centralny Bank Filipin powołał już jednostkę dedykowaną technologicznym innowacjom finansowym. Największą firmą technologiczną do tej pory był oferujący gry online i rozwiązania dla biznesu Xurpas, sprzedany w 2014 roku za 160 mln dolarów.

Ambicje w zakresie rozwoju cyfrowych finansów mają też biedniejsze kraje, czyli Kambodża, Mjanma i Laos. Tu największą rolę odgrywają operatorzy telekomunikacyjni i banki. W Kambodży jest to Smart Axiata, która wdrożyła aplikacje do transferów pieniężnych i płatności mobilnych przy użyciu wirtualnej karty Mastercard – według Azjatyckiego Banku Rozwoju może to wygenerować nawet 1,7 mld dolarów dodatkowych przepływów, 2,5 mld dolarów dodatkowego kredytu i pół miliarda oszczędności dla użytkowników.

Uwagę środowiska fintech przyciągnął start-up Marakom Technology, który opracował system operacyjny dla podmiotów obsługujących mikroprzedsiębiorstwa i zakwalifikował się do programu akceleracyjnego w Singapurze. W Laosie instytucją wdrażająca cyfrowe płatności jest Bank Handlu Zagranicznego (BCEL), a banki same pilotują projekty z obszaru technologii finansowych. Bez znacznego poszerzenia dostępu do internetu nie może być jednak mowy o ich rozpowszechnieniu. Dlatego na razie większość mieszkańców ucieka się do korzystania z firm działających poza oficjalnym obiegiem.

Lepiej jest pod tym względem w Mjanmie, gdzie infrastruktura dla cyfrowych finansów jest lepiej rozwinięta, mimo że 70 proc. mieszkańców żyje na obszarach wiejskich. Cyfrową transformację umożliwia mariaż firm telekomunikacyjnych i banków – Wave Money to joint venture Telenora, Yoma Banku i funduszu First Myanmar Investments, które sprowadza się do platformy cyfrowej umożliwiającej płatności oraz wysyłanie i odbieranie pieniędzy. Od startu w sierpniu ubiegłego roku z rozwiązania tego korzysta już ponad 100 tys. klientów.

Klasycznych fintechów zastępujących banki w Mjanmie niemalże nie ma, bo na taką działalność bank centralny rzadko wydaje licencję. Start-upy fintech funkcjonują natomiast w sferze B2B jako poddostawcy banków – również z innych krajów ASEAN, jak joint venture ConnectNPay z firmą z Singapuru specjalizującą się w cyfrowych płatnościach. Z rozwiązań takich korzysta, wdrażając bankowość mobilną, największy bank Mjanmy KBZ. Mjanma wybrała własną drogę cyfryzacji i ograniczenia finansowego wykluczenia. W istniejących warunkach nie musi być ona wcale mniej efektywna.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.