2014 rok będzie bardzo korzystny dla globalnego rynku publicznych ofert – przewiduje firma doradcza EY. Ożywienie na rynku IPO nie powinno ominąć także warszawskiej giełdy. IV kwartał 2013 roku przyniósł wysyp publicznych ofert na świecie i w Polsce. Po raz pierwszy od 2010 roku wartość światowych IPO w ostatnich trzech miesiącach roku była wyższa niż w analogicznym okresie poprzedniego roku. W ocenie ekspertów z EY (dawniej Ernst & Young) świadczy to o końcu trendu spadkowego na rynku IPO i zapowiada ożywienie w 2014 roku, a przynajmniej na jego początku.

(infografika Darek Gąszczyk)

– Rok 2013 był punktem zwrotnym na światowym rynku kapitałowym. Skończył się spadek aktywności na rynku IPO – twierdzi Maria Pinelli z EY.

Jej zdaniem dalsza poprawa stanu globalnej gospodarki i rosnące zaufanie inwestorów będzie podstawą do kontynuowania wzrostu liczby IPO we wszystkich regionach.

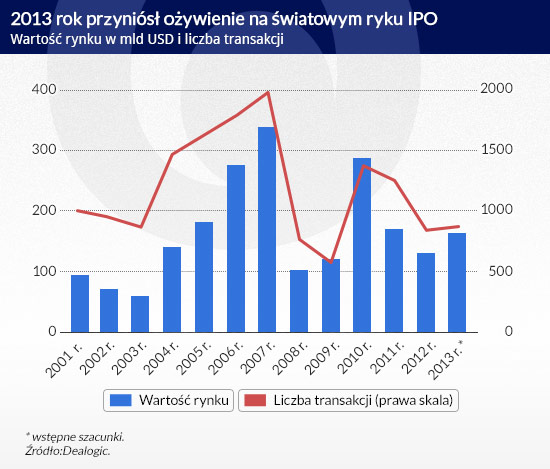

W 2013 roku przeprowadzono w sumie ponad 860 publicznych ofert wartych ponad 160 mld dol., co w porównaniu z 2012 rokiem oznacza wzrost odpowiednio o 3 i 27 proc. Na IV kwartał 2013 roku przypadło blisko 300 ofert, w których sprzedano akcje warte ponad 65 mld dol. To w porównaniu z IV kwartałem 2012 roku oznacza wzrost odpowiednio o 47 i 80 proc.

W Polsce wartość IPO w 2013 roku wyniosła blisko 5 mld zł, z czego prawie połowa przypadała na ofertę akcji Energa. W IV kwartale przeprowadzono oferty warte niemal 4,6 mld zł.

Optymistyczne oczekiwania

Tylko w I kwartale 2014 roku EY spodziewa się na świecie 250–300 ofert wartych w sumie 35–45 mld dol. Do co najmniej 50 z nich dojdzie w Chinach. Na polskim rynku w pierwszych miesiącach roku spodziewanych jest kilkanaście IPO. W Komisji Nadzoru Finansowego w połowie grudnia 2013 roku było 10 czynnych prospektów emisyjnych spółek wybierających się na giełdę i 26 prospektów zawieszonych.

Jeśli prognozy EY się sprawdzą nawet na minimalnym poziomie, oznaczać to będzie znaczący wzrost w porównaniu z I kwartałem 2013 roku (w sumie było wówczas 173 IPO warte łącznie 24,4 mld dol.) i – co ważne – powrót rynku do poziomów zbliżonych do tych sprzed globalnego kryzysu finansowego z 2008 roku.

Na największym światowym rynku pierwszych publicznych ofert, czyli w USA, w 2014 roku spodziewana jest wyraźna poprawa koniunktury. EY liczy, że przebudzi się także rynek europejski oraz że utrzyma się wysoka aktywność rynku IPO na giełdzie w Hongkongu. Istotnym czynnikiem zwiększającym spodziewany przyszłoroczny wzrost liczby i wartości IPO będą Chiny. Zgodnie z zapowiedziami władz w 2014 roku chińskie spółki po 14 miesiącach przerwy znów będą mogły wchodzić na giełdę.

O ile w 2013 roku w ujęciu globalnym największą łączną wartość miały pierwsze oferty spółek z sektora nieruchomości, finansowego i energetycznego, o tyle oczekuje się, że w 2014 roku dominującą branżą obok nieruchomości i finansów będą technologie. Ofertom spółek technologicznych ma sprzyjać oceniany jako bardzo udany giełdowy debiut akcji Twittera. Z kolei oczekiwana poprawa sytuacji na rynku nieruchomości ma zachęcać do wchodzenia na giełdę spółki z tego sektora. Z danych zebranych przez firmę Dealogic wynika, że na IPO w I kwartale 2014 roku już czeka 27 firm z sektora technologicznego, z czego znaczącą część stanowią spółki oferujące produkty i usługi dla biznesu. Plan przeprowadzenia IPO na początku roku ogłosiło także 26 spółek z sektora nieruchomości.

Co sprzyja, co decyduje

W ocenie ekspertów popytowi na akcje sprzedawane w publicznych ofertach sprzyja nie tylko oczekiwana poprawa koniunktury gospodarczej (według IHS Global Insight w 2014 roku wzrost globalnego PKB wyniesie 3,4 proc., wobec 2,2 proc. w 2013 roku), lecz także niskie stopy procentowe, niska rentowność obligacji oraz wzrost apetytu inwestorów na ponoszenie ryzyka.

– Inwestorzy instytucjonalni nadal wskazują, że cena akcji w publicznej ofercie jest dla nich czynnikiem numer jeden przy podejmowaniu decyzji o zakupie akcji w IPO. Oznacza to, że cena decyduje o tym, czy oferta się powiedzie, czy nie – podkreśla Maria Pinelli.

Dodaje, że w okresie marketingu poprzedzającego IPO dla inwestorów liczy się także jakość zarządzania spółką i jej perspektywy.

O tym, czy optymistyczne prognozy dotyczące rynku IPO się sprawdzą, zdecyduje koniunktura na giełdach. Tu prognozujący są nie są zgodni. Jedni sądzą, że rynki będą kontynuowały wzrosty z 2013 roku, a inni, że czeka nas spora korekta, bo ceny akcji są już na poziomach, które trudno uzasadnić fundamentalnie.

Według Larry’ego Kantora, szefa analityków Barclays, zegar tyka dla ryzykownych aktywów. Podobnie uważają stratedzy zarządzającej aktywami firmy Blackrock, którzy twierdzą, że inwestorzy powinni być gotowi do realizacji zysków. Przed nabrzmiałymi bańkami spekulacyjnymi na niektórych rynkach od kilku miesięcy ostrzega także Robert Shiller, laureat nagrody Nobla. Warto jednak zauważyć, że w połowie października 2013 roku, gdy indeks S&P500 był na poziomie 1730 pkt, twierdził on, że rynek akcji w USA nie jest przewartościowany.

Eksperci zwracają uwagę, że nie ma żadnej gwarancji, że w II połowie 2014 roku banki centralne nie zmienią podejścia do polityki pieniężnej. To oznaczało by jej stopniowe zaciskanie. Dlatego część ekspertów sugeruje, by ci, którzy planują IPO po Nowym Roku, raczej się pospieszyli.

Podaż jest zapewniona

W 2013 roku istotnym źródłem podaży firm, których akcje sprzedawano w IPO, były fundusze private quity (PE) i venture capital (VC) oraz prywatyzujące gospodarkę rządy. Sześć z 20 największych IPO przeprowadziły spółki, których akcjonariuszami były fundusze PE lub VC (m.in. Plains GP Holdings, Twitter i Hilton Worldwide Holdings). Te trzy firmy znalazły się w pierwszej dziesiątce największych IPO. W sumie w 2013 roku spółki z portfeli funduszy PE i VC przeprowadziły 182 IPO warte w sumie ponad 55 mld dol.

Oczekuje się, że w 2014 roku spółki, których akcjonariuszami są fundusze PE i VC, nadal będą szerokim strumieniem napływały na rynek IPO. Z danych zebranych na początku grudnia wynika, że plany publicznej oferty w 2014 roku ma 65 firm z portfeli fundusze PE i VC, a ich wartość szacowana jest na ponad 18 mld dol.

Według agencji Reuters w Polsce IPO w 2014 roku planuje m.in. firma kurierska Siódemka, której właścicielem jest Abris Capital Partners.

Fundusze, które od 2008 roku miały kłopoty ze sprzedażą spółek portfelowych, poprawę koniunktury na giełdzie i rynku IPO wykorzystują do wychodzenia z inwestycji. Ze względu na rynkową wartość niektórych spółek trudno oczekiwać, by zostały one przejęte przez inwestora branżowego i w tej sytuacji IPO jest jedyną ścieżką wyjścia.

Według przygotowanego przez PitchBook „Private Equity Company Inventory Report” w portfelach amerykańskich funduszy PE w końcu 2013 roku było blisko 7,5 tys. firm, najwięcej w historii. Mediana czasu, jaki minął od rozpoczęcia inwestycji, to 4,9 roku, a więc jest bardzo wysoka. W niemal 200 z tych firm PE zainwestowały przed 2000 rokiem.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.