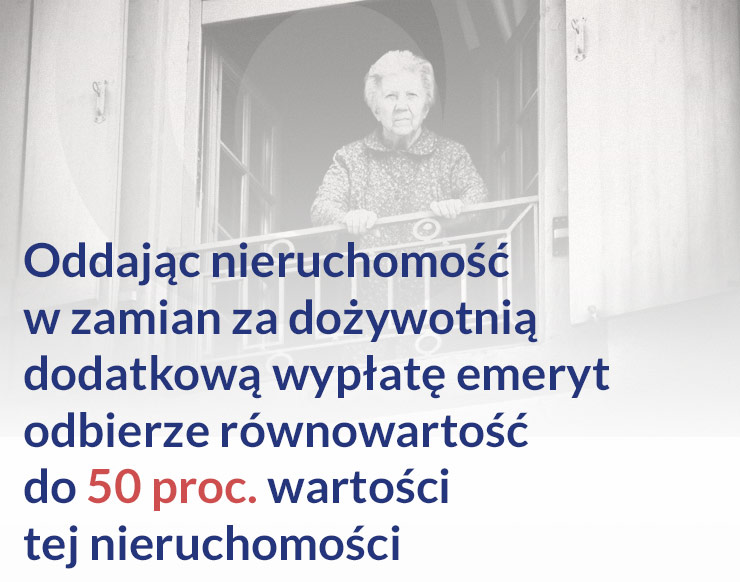

Emeryci czekali na ustawę 5 lat, więc dostaną dwie

Comiesięczna renta za oddanie nieruchomości, w której można mieszkać do śmierci - w kraju o przeciętnej emeryturze na poziomie poniżej 2100 zł brutto miesięcznie, to oczekiwane rozwiązanie.

(infografika Dariusz Gąszczyk/ CC BY-NC by Elvin)

Podczas gdy w Sejmie trwają prace nad Ustawą o odwróconym kredycie hipotecznym, Ministerstwo Gospodarki skierowało właśnie do rady ministrów Ustawę o dożywotnim świadczeniu pieniężnym, która ma uregulować rynek dożywotnich rent, wprowadzając nad firmami oferującymi te produkty m.in. nadzór KNF i minimalne wymagania kapitałowe. Jeśli proces legislacyjny w przypadku tego aktu prawnego będzie postępował w takim tempie jak w przypadku ustawy o odwróconym kredycie hipotecznym, nie należy na nią liczyć jeszcze przez kilka lat.

Założenia do ustawy o odwróconym kredycie hipotecznym Ministerstwo Finansów przedstawiło już w kwietniu 2010 roku. Dziś prace nad nią wciąż prowadzi Sejm. Dzięki niej osoby starsze miały zyskać możliwość uzyskiwania określonych kwot za obietnicę przekazania bankowi praw do nieruchomości, którą posiadają.

Było to tym bardziej ważne, że w tym czasie działały już na rynku firmy oferujące na podstawie kodeksu cywilnego tzw. dożywotnie renty, nazywane odwróconą hipoteką (nie mylić z odwróconym kredytem hipotecznym, który oferować będą mogły banki). Na świecie oba te produkty (odwrócony kredyt hipoteczny i renta dożywotnia) przeważnie są oferowane równolegle, do czego dążono także i w Polsce. Gdy prace nad projektem ustawy o odwróconym kredycie hipotecznym były już zaawansowane, Ministerstwo Gospodarki zaproponowało także lepsze uregulowanie rent oferowanych na podstawie kodeksu cywilnego.

Pierwotnie uregulowanie obu modeli miało nastąpić na podstawie jednej ustawy, w związku jednak z różnym zaawansowaniem prac nad oboma aktami prawnymi pomysł ten zarzucono.

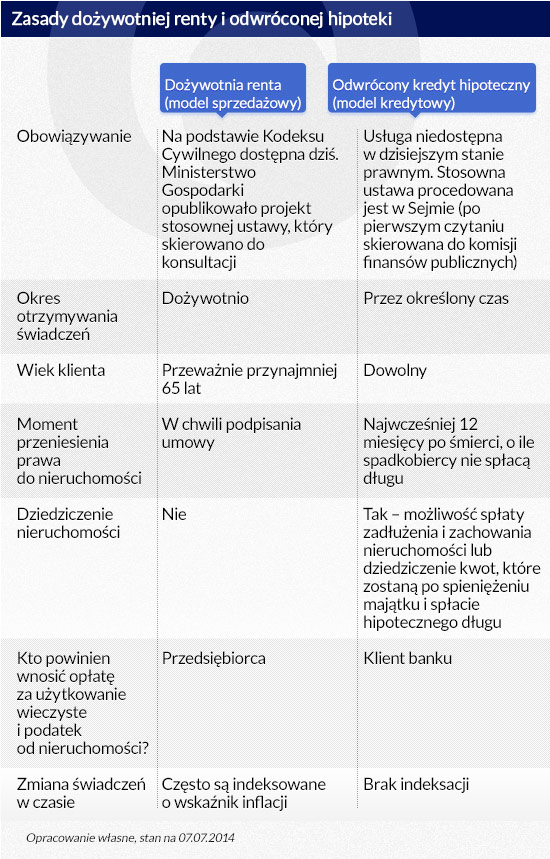

Czym różnią się dożywotnie renty (tzw. model sprzedażowy), które dziś mogą oferować podmioty inne niż banki na podstawie Kodeksu Cywilnego, od odwróconego kredytu hipotecznego (tzw. model kredytowy), który zaoferują banki?

Podstawowe różnice będą trzy:

Moment przeniesienia praw do nieruchomości,

Długość okresu, przez który beneficjent będzie otrzymywał pieniądze,

Możliwość spadkobrania.

W przypadku dożywotniej renty (model sprzedażowy dostępny już na rynku) własność nieruchomości od razu przy podpisaniu umowy jest przenoszona na firmę, która będzie wypłacała świadczenia. Nie może więc w tym wypadku być mowy o dziedziczeniu nieruchomości, bo emeryt pozbywa się własności nieruchomości w momencie podpisania umowy o rentę.

Zupełnie inaczej będzie w przypadku odwróconego kredytu hipotecznego. W tym wypadku własność nieruchomości przeniesiona zostanie na bank dopiero, gdy w ciągu 12 miesięcy po śmierci emeryta spadkobiercy nie zdecydują się na spłacenie długu wobec banku. Ponadto, gdy dług ciążący na nieruchomości jest na tyle niski, że po sprzedaży pozostanie nadwyżka –zostanie ona przekazana na rzecz spadkobierców.

Największym minusem odwróconego kredytu hipotecznego jest natomiast fakt, że renty mają być wypłacane przez okres z góry określony – co miesiąc przez 5, 10, 15, 20 czy 30 lat, a potem ustaną (projekt ustawy dopuszcza też wypłatę jednorazową). Właściciel do dnia swojej śmierci zachowa oczywiście prawo do nieruchomości, a bank przejmie ją najwcześniej w rok po jego śmierci, o ile spadkobiercy nie zdecydują inaczej.

(infografika Dariusz Gąszczyk)

Renty za pół ceny

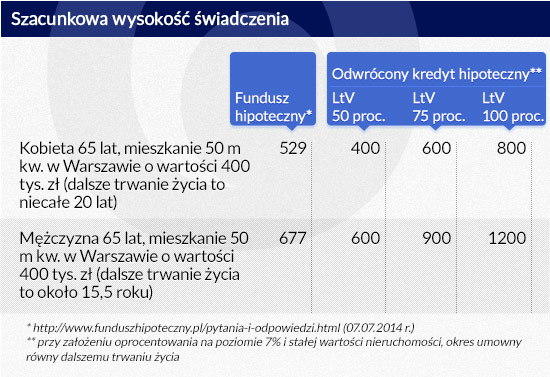

Z punktu widzenia emeryta bardzo ważna jest też wysokość renty, na którą można liczyć. W tym wypadku o wiarygodne wyliczenia trudno, ponieważ bez odpowiedniej ustawy banki nie mają podstawy by stworzyć oferty.

Gdyby posłużyć się kalkulatorami stosowanymi w Stanach Zjednoczonych można oszacować, że kobieta w wieku 65 lat przez 20 lat mogłaby otrzymywać dodatkowo kwotę od 400 do 800 zł miesięcznie, gdyby zobowiązała się oddać po śmierci prawdo do posiadanego mieszkania wartego 400 tys. zł. Gdyby rentierem był mężczyzna, mógłby liczyć przez ponad 15 lat (dalsze trwanie życia wg GUS) na dodatkowe 600 – 1200 zł w domowym budżecie.

Dla porównania na stronie internetowej jednej z instytucji oferującej dożywotnią rentę można przeczytać, że mężczyzna w wieku 65 lat, który posiada 50-metrowe mieszkanie o wartości 400 tys. zł może liczyć na dożywotnią rentę w kwocie 677 zł. Gdyby w podobnej sytuacji była kobieta mogłaby dożywotnio otrzymywać 529 zł miesięcznie.

(infografika Dariusz Gąszczyk)

Lub przeprowadzka

Cechą łączącą oba produkty jest fakt, że korzystający z tego typu produktów finansowych dostaną w formie comiesięcznych rent równowartość jedynie 30 – 50 proc. wartości nieruchomości będącej przedmiotem umowy.

Nie powinno więc dziwić, że część osób woli posiadaną nieruchomość sprzedać i zamienić ją na przykład na dwie mniejsze, z której jedna będzie wynajmowana. W wielu przypadkach takie działanie pozwala na otrzymywanie kwot wyraźnie wyższych, niż w przypadku korzystania z dożywotniej renty czy odwróconego kredytu hipotecznego, i to bez utraty praw do swojego majątku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.