Inwestowanie przez fundusze wymaga wiedzy i zaakceptowania ryzyka, a także wzięcia pod uwagę wielu różnych czynników. Niezwykle ważny jest też moment rozpoczęcia oszczędzania. Inwestor, który tą drogą chciałby zbudować zasoby na czas emerytury musi być świadomy, że to nie jest zasób gwarantowany.

W kolejnych raportach różne instytucje finansowe, zarówno publiczne, jak i z sektora prywatnego, od miesięcy ostrzegają, że poziom oszczędności Polaków jest zbyt niski. Jest niższy nie tylko niż u bardziej zamożnych sąsiadów z Unii, ale niższy nawet niż w innych krajach Grupy Wyszehradzkiej. W raporcie z listopada 2017 r. Fundacja Republikańska (FR) napisała: „Pod względem stopy oszczędności brutto w całej gospodarce w relacji do PKB, Polska w 2015 roku uplasowała się na najniższym poziomie wśród wschodnich państw UE”.

Według NBP stopa oszczędności polskich gospodarstw domowych spadła do 2 proc.

Szczególną niechęcią darzymy oszczędzanie długoterminowe. Według badaczy FR może to tak samo świadczyć o chęci większej możliwości dysponowania własnymi pieniędzmi w celach konsumpcyjnych lub w „czarnej godzinie”, jak i o pokładaniu wiary w ZUS-owski system emerytalny.

Z oszczędzaniem na emeryturę najlepiej ruszyć na 20, a nawet 30 lat przed jej rozpoczęciem. Im dłuższy okres oszczędzania i inwestowania, w tym większym stopniu można skorzystać z procentu składanego. Tym większa jest też szansa, że uda się odrobić ewentualne straty poniesione na części portfela złożonej z akcji przedsiębiorstw notowanych na giełdach.

Jednymi z najbardziej popularnych narzędzi do długoterminowego oszczędzania i inwestowania są fundusze inwestycyjne. Pod koniec września 2017 roku jednostki i certyfikaty uczestnictwa w podmiotach zarządzanych przez polskie towarzystwa funduszy inwestycyjnych (TFI) posiadało niemal 2,2 mln osób.

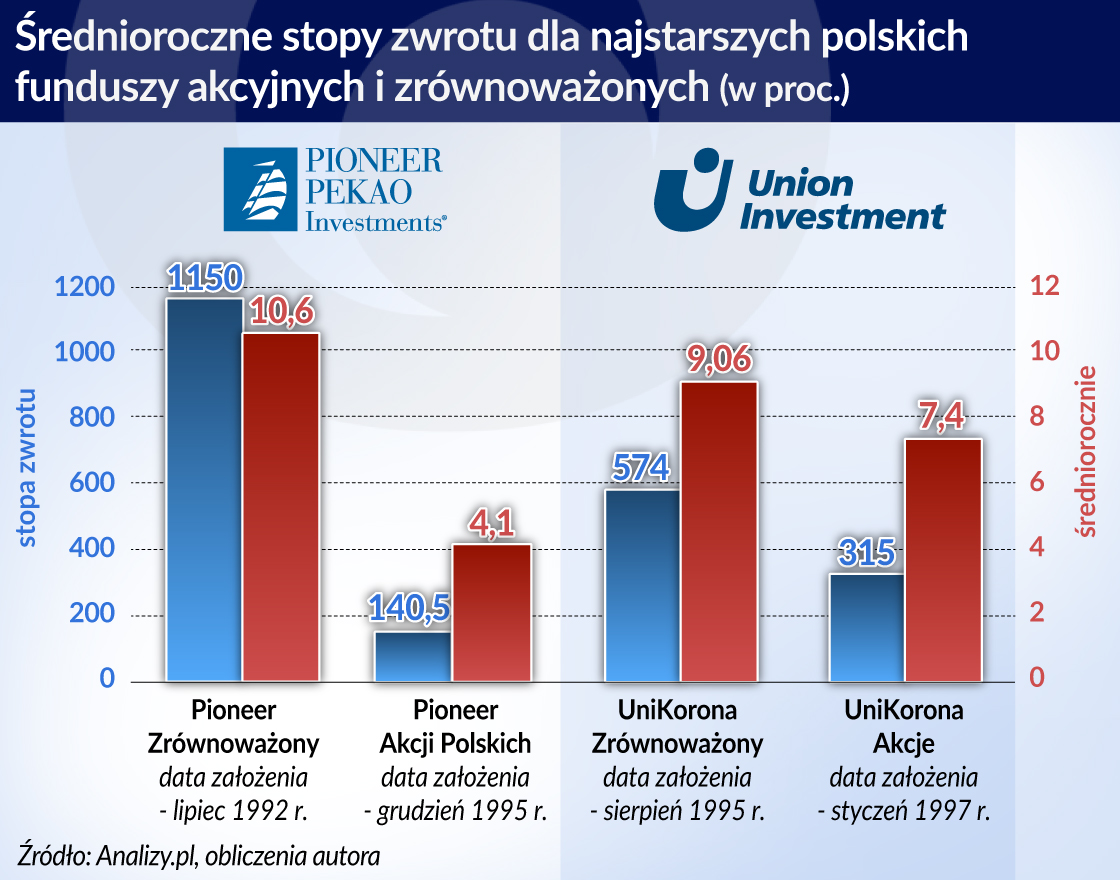

Najstarszy polski fundusz inwestycyjny działa od 1992 roku. Do lipca 2017 roku zarobił 1150 proc., czyli około 10,6 proc. średniorocznie. Na pierwszy rzut oka wydaje się to niezłym wynikiem, ale:

skumulowana inflacja wyniosła w tym okresie 738,7 proc., więc fundusz realnie zarobił około 6,74 proc. średniorocznie;

jeśli inwestor rozpoczął oszczędzanie w tym funduszu np. równo 10 lat temu, to nie jest zadowolony ze stanu konta, bo w tym czasie wycena jednostki zanurkowała o około 33 proc. (dane na 6 stycznia 2018 r.);

jeśli zaczął 20 lat temu, to również nie jest kontent, bo fundusz przez ten czas zarobił tylko 55,7 proc., czyli około 2,2 proc. średniorocznie.

Skoro 20 lat odkładania pieniędzy daje tak mało imponujący wynik zasadne jest pytanie czy oszczędzanie na emeryturę w funduszach inwestycyjnych ma sens?

Trzeba zacząć od tego, że każdy, kto chce inwestować, musi posiąść minimum wiedzy z tego zakresu. Wtedy lokując kapitał w funduszach, które mają w portfelu akcje (czyli funduszach akcji lub zrównoważonych) będzie wiedział, że te podmioty będą mieć te papiery wartościowe także w okresie dekoniunktury.

– To, że po kryzysie finansowym wartość jednostki uczestnictwa wspomnianego najstarszego funduszu zniżkowała, jest naturalne dla każdego, kto rozumie sposób organizacji funduszy inwestycyjnych. Zarządzający funduszami muszą nie tylko przestrzegać przepisów, ale także przyjętej przez fundusz polityki inwestycyjnej. Jest to jednocześnie zaletą funduszy, jak i ich wadą. Mimo dekoniunktury, fundusz taki musi utrzymywać w portfelu akcje, nawet wówczas, gdy rynek akcji zniżkuje – tłumaczy dr Dawid Dawidowicz z Katedry Analizy Systemowej i Finansów Zachodniopomorskiego Uniwersytetu Technologicznego w Szczecinie.

Większość naukowców, z którymi rozmawiałem, stwierdza, że oszczędzanie na emeryturę przy wykorzystaniu funduszy inwestycyjnych wydaje się sensownym rozwiązaniem, ale pod pewnymi warunkami. Wszyscy rozmówcy podkreślali, że oszczędzający musi pamiętać o istotnych aspektach związanych z długoterminowym inwestowaniem.

Gdy inwestor (tu: przyszły emeryt) rozpoczyna współpracę z funduszem inwestycyjnym, wynik jest nieznany. Jedyne, co jest pewne – będzie musiał ponosić opłaty za zarządzanie (opłat manipulacyjnych za nabycie lub sprzedaż może uniknąć, kupując jednostki funduszy przez specjalistyczne portale internetowe).

– Poziom kosztów zarządzania, czyli wynagrodzenie dla TFI z tytułu zarządzania funduszem, to czynnik, który decyduje w bardzo dużym stopniu o ostatecznej efektywności inwestycji. Stąd też każda dziesiąta część procenta niższej opłaty w perspektywie kilkudziesięciu lat inwestowania ma ogromne znaczenie – podkreśla prof. Tomasz Miziołek, z Katedry Finansów i Inwestycji Międzynarodowych Uniwersytetu Łódzkiego.

Warto pamiętać, że często wraz ze wzrostem aktywów zgromadzonych w danym funduszu, opłata za zarządzanie idzie w dół.

– Większość TFI stosuje progresywną stawkę wysokości opłat za zarządzanie. I może się okazać po kilku latach, że zgromadzone środki pozwalają na znaczne zmniejszenie wysokości tych opłat, które będą wtedy na średnim lub niskim poziomie – zwraca uwagę dr Artur A. Trzebiński z Katedry Bankowości Uniwersytetu Ekonomicznego we Wrocławiu. – Warto zwrócić uwagę również na fundusze, które stosują opłatę za zarządzanie złożoną z dwóch części. Jedna część jest stała, a druga zmienna. Ta zmienna zależy od konkretnych warunków, np. uzyskania stopy zwrotu powyżej danego poziomu. Coraz częściej takie rozwiązania stosowane są przez fundusze otwarte, zarządzane przez wiodące na polskim rynku TFI – dodaje.

Dywersyfikacja jest koniecznością

Osoba zamierzająca oszczędzać na emeryturę w funduszach inwestycyjnych powinna także ustalić swój profil inwestycyjny. Czyli spróbować określić, czy jest inwestorem, który dobrze znosi ryzyko, czy też nie.

– Inwestor powinien zwrócić uwagę na zgodność wybieranych funduszy ze swoim profilem inwestycyjnym, a także uwzględnić czas pozostający do przejścia na emeryturę. Teoretycznie, im dłuższy okres do zakończenia kariery, tym bardziej ryzykowne fundusze inwestycyjne można wybierać. Ryzykowne, czyli akcyjne, czy też inwestujące poza granicami kraju, a więc obciążone ryzykiem walutowym – mówi dr Dawidowicz.

Następnym krokiem jest dywersyfikacja portfela. Dlaczego jest niezbędna?

– Analiza historycznych wyników funduszy inwestycyjnych mówi tylko tyle, że w przeszłości osiągały one takie, a nie inne stopy zwrotu. Nie mówi nic o przyszłości. Dlatego nawet jeśli dany fundusz w danym okresie generował najlepsze wyniki spośród grupy funduszy o określonym poziomie ryzyka inwestycyjnego, nie oznacza to, że tak będzie przez następnych 30 lat – zwraca uwagę prof. Izabela Pruchnicka-Grabias z Instytutu Bankowości SGH.

Idąc dalej, wyniki funduszu zależą od zarządzającego, jego talentu, wyczucia rynku, wiedzy i doświadczenia, ale często też szczęścia.

– Nie można zakładać, że przez 30 lat ten sam zarządzający będzie odpowiedzialny za te same fundusze. Nie można też ufać, że dany fundusz będzie zawsze generował atrakcyjne stopy zwrotu. Dlatego należy dokonać odpowiedniego podziału kapitału inwestycyjnego i poszczególne jego części lokować w różne rodzaje funduszy inwestycyjnych o zróżnicowanym poziomie ryzyka – podkreśla prof. Pruchnicka-Grabias.

Wielkość ma znaczenie

Inwestorzy, którzy mają do emerytury daleko i stawiają na fundusze akcji, powinni zwracać uwagę na wielkość takich podmiotów. – Im straszy i większy fundusz, tym mniejszy potencjał jego wzrostu – mówi prof. Katarzyna Perez z Uniwersytetu Ekonomicznego w Poznaniu.

Z badań dr Dariusza Filipa z Katedry Finansów w Instytucie Socjologii UKSW wynika, że na rynku środkowoeuropejskim pojawiają się tzw. korzyści skali.

– W krajach Europy Środkowej fundusze są jeszcze w fazie rozwoju i charakteryzują się przestrzenią do zwiększania wielkości, przy zachowaniu cech efektywności. Oznacza to, że ich klienci mogą się cieszyć z wzrostu wartości aktywów funduszu, w którym zainwestowali swoje oszczędności, gdyż nie występuje jeszcze tzw. efekt erozji wyników – tłumaczy naukowiec z UKSW.

Dr Filip zwraca uwagę, że na 152 fundusze i subfundusze akcyjne działające w Polsce w 2015 roku aż 80 proc. miało aktywa o wartości niższej niż 50 mln euro.

– Jak wynika z moich obserwacji, wzrost wartości aktywów funduszy powodował poprawę wyników, mierzoną na różne sposoby, m.in. zwykłą stopą zwrotu, wskaźnikiem Sharpe’a, czy choćby alfą Jensena – zapewnia dr Filip.

Pomóc sobie wyznaczając datę

Prof. Andrzej Fierla z SGH zwraca uwagę, że inwestowanie w fundusze na własną rękę jest bardzo trudne m.in. ze względu na bogactwo wyboru.

– Funduszy i subfunduszy jest w Polsce więcej niż spółek i rodzajów obligacji skarbowych razem – zwraca uwagę prof. Fierla.

Z danych Izby Zarządzających Funduszami i Aktywami (IZFA) wynika, że pod koniec listopada 2017 r. działało w kraju ponad 1,1 tys. funduszy i subfunduszy.

W tej sytuacji pewnym rozwiązaniem mogą być fundusze stylu życia (lifestyle funds), określane także jako fundusze z określonym poziomem ryzyka (target risk funds) lub fundusze docelowej daty (fundusze z docelową datą inwestycji, target date funds). Jak tłumaczy prof. Miziołek, oba rodzaje funduszy zalicza się do tzw. funduszy cyklu życia (lifecycle funds).

Fundusze docelowej daty mają zazwyczaj w swojej nazwie rok, oznaczający moment przejścia na emeryturę.

– Ich aktywa są lokowane zarówno w instrumenty udziałowe, jak i dłużne. Jeśli chodzi o fundusze cyklu życia, to proporcja instrumentów zmienia się w czasie. W początkowym okresie oszczędzania na emeryturę polityka inwestycyjna tych funduszy jest z reguły bardziej agresywna, zaś w miarę zbliżania się do wieku emerytalnego staje się bardziej konserwatywna – podkreśla prof. Miziołek.

W Polsce fundusze z docelową datą inwestycji pojawiły się dopiero niedawno (najstarsze funkcjonują od marca 2012 r.), mają je w ofercie tylko dwa TFI. Na razie ich oferta jest bardzo uboga. Zarządzają relatywnie niewielkimi

Dr Trzebiński z Uniwersytetu Ekonomicznego we Wrocławiu policzył, że przez ponad 5,5 roku działalności polskie fundusze cyklu życia przyniosły średniorocznie zysk sięgający od 3 do 8 proc.

Prof. Miziołek uważa jednak, że na razie nie można wyciągać wniosków o ich emerytalnej efektywności.

Takie rozwiązania są coraz popularniejsze w USA. Na koniec koniec III kwartału 2017 r. miały one zgromadzone 1,05 bln dol., podczas gdy jeszcze w 2010 r. było to jedynie 340 mld dol.

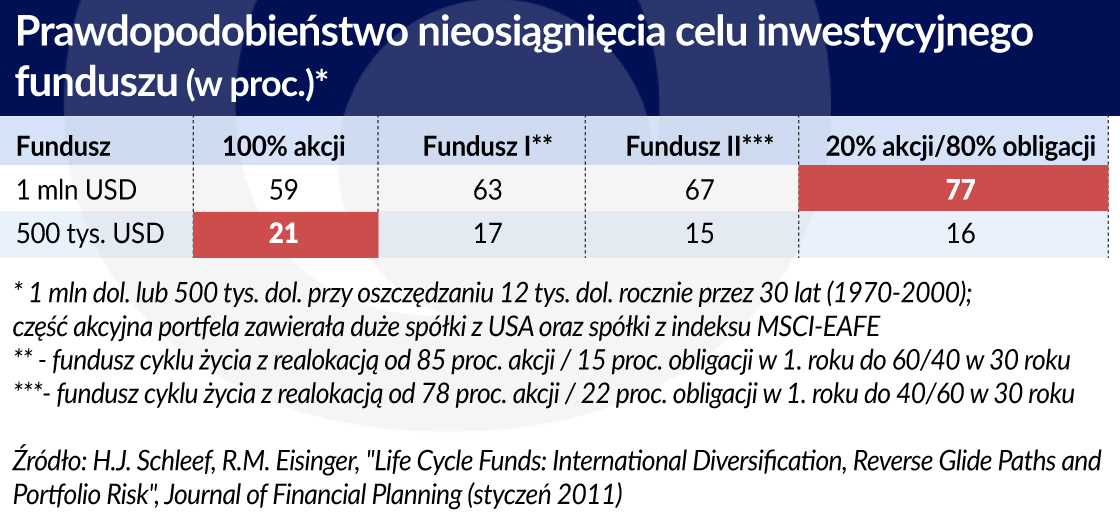

Czy oszczędzanie w zagranicznych funduszach cyklu życia będzie miało sens? Według badania opublikowanego w 2015 roku przez naukowców ze Stern School of Business (New York University), zarządzający tego rodzaju podmiotami nie są w stanie osiągać ponadprzeciętnych rezultatów. Analiza objęła wyniki 229 funduszy z lat 2004 – 2012, które oferowały plany inwestycyjne kończące się maksymalnie w 2035 roku.

– Opłaty pobierane przez tego typu podmioty były niższe, niż w tradycyjnych funduszach, więc stopy zwrotu brutto były wyższe. Niemniej, po uwzględnieniu wspomnianych opłat, nie było znaczącej różnicy w wynikach netto między nimi a tradycyjnymi funduszami – podsumowuje dr Dariusz Filip.

Być może dzieje się tak dlatego, że większość funduszy cyklu życia zmniejsza zaangażowanie na rynku akcji automatycznie w miarę zbliżania się do końcowej daty, a – jak dowodzą Alexander Michaelides i Yuxin Zhang z Imperial College London – taka strategia powoduje, że tracone są dobre okazje inwestycyjne.

Dr Filip zwraca też uwagę na inną kwestię.

– W zależności od tego, w jakim okresie koniunktury rynkowej przyszły emeryt wejdzie na najwyższy poziom swoich zarobków, a następnie jego fundusz będzie przesuwał się w kierunku mniej ryzykownych form alokacji kapitału, możemy mieć do czynienia z różnymi efektami takich inwestycji – podkreśla naukowiec z UKSW.

Zdaniem prof. Fierli, by ocenić wiarygodnie efektywność funduszy cyklu życia, powinny istnieć dane z okresu przynajmniej 80 lat. To jest okres nieco dłuższy od tego, w którym żyje i inwestuje jedna osoba. Można go też określić jako okres dwóch pełnych, postępujących po sobie cykli życia. Takich danych na razie nie ma.

Pomóc sobie tnąc koszty

Może skoro przyszłość jest nieznana, zarządzający są zawodni, a tylko opłaty są pewnikiem, to inwestorzy powinni skupić się głównie na ich minimalizacji? W kontekście kosztów warto rozważyć inwestycję w fundusze indeksowe lub pasywnie zarządzane fundusze ETF (z ang. exchange traded funds, czyli notowane na giełdzie), które zazwyczaj mają odwzorowywać zachowanie indeksów rynkowych lub sektorowych.

– Takie fundusze charakteryzują się znacznie niższymi kosztami w stosunku do aktywnie zarządzanych odpowiedników. W efekcie, jak pokazują wyniki rozlicznych badań naukowych, osiągają lepsze wyniki inwestycyjne, niż aktywnie zarządzane podmioty – mówi prof. Miziołek.

Zdaniem dr Filipa badania wskazują, iż im dłuższy jest analizowany okres życia funduszy aktywnie zarządzanych, tym bardziej powtarzalność ich wyników maleje.

– Z tej perspektywy uzasadnione wydaje się inwestowanie w fundusze indeksowe czy fundusze ETF – przyznaje.

I znowu – w Polsce ich dostępność jest mocno ograniczona. Działa tylko jeden fundusz indeksowy i jeden fundusz ETF odwzorowujący wyniki indeksu WIG20. Nie ma produktu, który odwzorowywałby stopę zwrotu indeksu szerokiego rynku, tj. indeksu WIG.

Start z dołka

Jeśli inwestor zdecyduje się na samodzielne tworzenie i zarządzanie funduszowym portfelem emerytalnym, powinien być aktywny i reagować na to, co dzieje się na rynkach. Bardzo ważny jest jednak moment rozpoczęcia inwestycji emerytalnej.

– Jeżeli inwestor zacznie oszczędzanie na emeryturę blisko dna bessy, to ma szansę na osiągnięcie celu emerytalnego. Tanio kupić, drogo sprzedać, i nie przywiązywać się do konkretnych papierów. Mniej ważne, w które fundusze się inwestuje, ważne kiedy – uważa prof. Fierla.

– Zbyt częsta zmiana przedmiotu inwestycji, czyli „przeskakiwanie” z funduszu do funduszu, może zaś skutkować pogorszeniem ostatecznego wyniku, co jest przejawem tzw. luki behawioralnej. Chodzi o cenę, jaką klienci funduszy płacą za nieudane próby wyczucia rynku. Potwierdzają to wyniki badań na ten temat – zauważa prof. Miziołek.

W praktyce trudno jest wyłapywać dołki i szczyty na rynku giełdowym. Prof. Pruchnicka-Grabias podkreśla, że m.in. dlatego portfel emerytalny nie może być złożony tylko z funduszy.

– Należy zaakceptować to, że każda inwestycja obarczona jest ryzykiem i wybierając dany fundusz trzeba zaakceptować to ryzyko. Poza wiedzą, szczęście w inwestowaniu też jest potrzebne – zauważa dr Dawidowicz.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Czy oszczędzanie w zagranicznych funduszach cyklu życia będzie miało sens? Według

Czy oszczędzanie w zagranicznych funduszach cyklu życia będzie miało sens? Według