Europa buduje nowe reguły finansowania przez rynek

Rok po ogłoszeniu planu Komisja Europejska zapowiada przyspieszenie wdrażania projektu unii rynków kapitałowych. Choć nie jest pewne, czy zakończy się on powodzeniem, coraz bardziej widać, że nie ma dla niego alternatywy, a Brexit może w tym tylko pomóc.

Wydawało się już, że projekt unii rynków kapitałowych (CMU) umrze zaraz po 23 czerwca, kiedy Brytyjczycy opowiedzieli się za opuszczeniem Unii Europejskiej. Na dodatek projektem tym zajmował się angielski lord Jonathan Hill, który zaraz po referendum podał się do dymisji. Komisja Europejska uznała jednak, że to jedynie przejściowe kłopoty organizacyjne.

Ważniejsze są długofalowe efekty, możliwe do osiągnięcia pomimo Brexitu, a może właśnie dzięki niemu. Po tym jak rok temu powstał Plan Działania Komisji w sprawie projektu CMU we wrześniu KE wezwała Radę, Parlament Europejski i państwa członkowskie do przyspieszania starań o jego wprowadzenie.

„Plan ten jest ważniejszy niż kiedykolwiek i realizacja działań przewidzianych w planie powinna zostać przyspieszona. Istotne jest, aby wszystkie zainteresowane podmioty współpracowały ze sobą, aby osiągnąć ten cel” – napisała KE.

Brexit daje drugą szansę

Jonathan Hill projektem CMU zajmował się z kilku powodów. Po pierwsze intencją była – między innymi – większa integracja londyńskiego City z kontynentalną Europą. Jedynie w Wielkiej Brytanii, choć tam też sektor bankowy też jest „przerośnięty” jak w wielu innych krajach Kontynentu, model finansowania gospodarki jest bliższy amerykańskiemu, w którym firmy znacznie częściej pozyskują kapitał z rynków akcji lub długu, a nie z banków. A taki jest właśnie cel unii rynków kapitałowych – wobec słabości sektora bankowego udrożnić i usprawnić pozabankowe mechanizmy pośrednictwa finansowego.

Słabość banków spowodowała, że po kryzysie wewnętrzne przepływy kapitału w Unii bardzo się zmniejszyły. Według Filipa Keeremana z Dyrekcji Generalnej FISMA KE w latach w latach 2013-2014 spadły one o 25 proc. w stosunku do okresu 2005-2006.

– Projekt ma usunąć bariery wzrostu transgranicznego przepływu kapitału i inwestycji – mówił Filip Keereman na dorocznej międzynarodowej konferencji Narodowego Banku Polskiego „Future of the European Economy” w połowie października w Warszawie.

Londyn mógł być największym beneficjentem projektu CMU z kilku innych powodów. To tam działają instytucje (także amerykańskie i kontynentalne) mające wielkie know-how w tworzeniu złożonego finansowania. Kontrakty o finansowanie zawierane są na ogół na prawie brytyjskim. Tam też funkcjonuje trzeci pod względem kapitalizacji rynek giełdowy na świecie. Obrót niemal wszystkimi papierami wartościowymi denominowanymi w euro rozliczany jest obecnie w Londynie.

CMU była ponadto rodzajem rewanżu za wcześniejsze regulacje sektora bankowego, które bardzo dotknęły londyńskie City. Dotknięcie to było to dość subiektywnym poczuciem, bo gdyby porównać regulacje ostrożnościowe, a zwłaszcza dotyczące ochrony konsumentów na Kontynencie i na Wyspach, te drugie są niejednokrotnie znacznie bardziej surowe.

Amerykańska Citigroup już przeniosła część operacji do Dublina z powodu wymogów kapitałowych wprowadzanych przez Bank Anglii. Nic więc dziwnego, że powstało pytanie, jak budować unię rynków kapitałowych bez City? Okazuje się, że – paradoksalnie – po Brexicie pojawia się dla niej całkiem nowa szansa.

– Bez potencjalnego zagrożenia brytyjską niechęcią wobec głębokiej integracji projekt może być teraz bardziej ambitny. UE może bardziej efektywnie budować prawdziwą unię rynków kapitałowych bez udziału Wielkiej Brytanii – mówił tuż po brytyjskim referendum niemiecki eurodeputowany Sven Giegold, cytowany przez „Financial Times”.

W duchu tych słów Komisja Europejska ogłosiła we wrześniu „przyspieszenie”.

Unia bardziej zintegrowana i przejrzysta

Unia rynków kapitałowych to nieco mylna nazwa. Bo w projekcie nie chodzi o stworzenie jednej czy nawet kilku fundamentalnych instytucji (jak w przypadku unii bankowej i nadzoru SSM), bądź też o wydanie jednego założycielskiego aktu prawnego. Unia ma polegać na 33 działaniach, głównie przeglądzie kilkudziesięciu aktów regulacyjnych i usunięciu z nich barier dla pośrednictwa finansowego w taki sposób, żeby zmniejszyć koszty pozyskania kapitału przez firmy.

– Chodzi o stworzenie bardziej zintegrowanego, europejskiego modelu pozyskiwania źródeł finansowania. Trzeba powoli się przełączać na finansowanie pochodzące z rynku kapitałowego – mówiła podczas konferencji NBP Debora Revoltella, dyrektor departamentu ekonomicznego w Europejskim Banku Inwestycyjnym.

Równocześnie chodzi o poszerzenie oferty gromadzenia oszczędności poza sektorem bankowym, a więc w funduszach inwestycyjnych, programach emerytalnych, ułatwienie inwestycji transgranicznych nie tylko wewnątrzunijnych, ale też przyciągnięcie do Unii większej wartości zagranicznych inwestycji bezpośrednich. I ostatni, choć nie najmniej ważny cel – chodzi o stworzenie możliwości pozyskiwania zasobów finansowych na potrzebne całej Unii, na przykład łączące infrastrukturę państw – inwestycje długoterminowe.

Po odejściu Jonathana Hilla projekt może stracić swoje „deregulacyjne” i „liberalne” ostrze, ale już wcześniej zapowiadało się, że dyskusje będą w znacznie większym stopniu, niż chciał tego były komisarz, uwzględniały kontekst bezpieczeństwa systemu finansowego. Zamiast sektora bankowego nowe źródła finansowania gospodarki znajdują się w sektorze bankowości cienia, którego aktywa i tak przekraczają 250 proc. PKB Unii, zachęcając go do zwiększenia zaangażowania w pośrednictwo finansowe.

Europejska Rada ds. Ryzyka Systemowego (ESRB) zwracała ostatnio uwagę, że ryzyko, jakie ten sektor kumuluje, i kierunki jego transferu są jeszcze słabo rozpoznane. Trudno więc, żeby propozycje głębokiej deregulacji pozabankowego systemu finansowego po latach zacieśniania regulacji dla banków nie zachęcały w oczywisty sposób do arbitrażu, do którego i tak już dochodzi w całej Europie.

Komisja Europejska w sierpniu rozpoczęła konsultacje na temat nowych zadań dla nadzoru makroostrożnościowego miedzy innymi w związku z projektem CMU.

– Niekiedy kontrola przepływów kapitałowych ze strony nadzoru makroostrożnościowego jest najlepszą odpowiedzią na kryzysy – mówił na konferencji NBP Jonathan Ostry, wicedyrektor departamentu analiz w Międzynarodowym Funduszu Walutowym.

Słowem unia rynków kapitałowych może iść w kierunku rozpraszania ryzyka, poprzez multinacjonalizację kapitału i zróżnicowanie pochodzenia inwestorów oraz poprzez dostępność licznych instrumentów o analogicznej i przejrzystej konstrukcji na wielu różnych rynkach. Kumulacja ryzyka i nieprzejrzysty lub wręcz zawoalowany jego transfer w trudne do identyfikacji i niewiadome obszary – nie.

Prawo upadłościowe i podatki

Wzmocnienie zasad ostrożnościowych nie znaczy, że nie można wprowadzać rozwiązań już od pewnego czasu przygotowywanych i zakładających dużo większą przejrzystość oraz uwzględniających potrzeby inwestorów i gospodarki w większym niż do tej pory stopniu. Tak jest z propozycją stworzenia nowego modelu prostej, przejrzystej i wystandaryzowanej (simple, transparent, standardised, STS) sekurytyzacji, bazującej zresztą na zasadach wypracowanych kiedyś wspólnie przez Europejski Bank Centralny i Bank Anglii. Nad propozycją KE pracuje aktualnie Parlament Europejski.

Wrześniowy komunikat KE pokazuje, że propozycja ta przywiązuje znacznie większą wagę do dwóch obszarów reformy uznawanych za najtrudniejsze. Pierwszy z nich to harmonizacja prawa upadłościowego w Unii. Obecna nieefektywność i różnice w regulacjach upadłościowych powodują niepewność prawną inwestorów, są przeszkodą do odzyskiwania długu przez wierzycieli oraz hamują skuteczną restrukturyzację firm. Równocześnie w Europie ma obowiązywać zasada „drugiej szansy” dla przedsiębiorców, którzy upadną.

Drugim z największych wyzwań jest harmonizacja prawa podatkowego. Prawdopodobnie KE skupi się na razie na dwóch aspektach – dążeniu do zniesienia podatku u źródła w państwach Unii oraz zmiany preferencyjnego traktowania podatkowego długu wobec kapitału. W ten sposób działają systemy podatkowe wielu państw, w tym polski, a zdaniem Komisji inwestycje kapitałowe powinny wzmacniać spółki, co także przyniesie korzyści stabilności finansowej.

KE nie rezygnuje jednak z szerszej reformy i wprowadzenia jednolitej podstawy opodatkowania (common consolidated corporate tax base, CCCTB). Szczegóły propozycji mają być znane jeszcze tej jesieni.

Oprócz projektu dotyczącego sekurytyzacji na etapie prac w PE jest także obecnie nowelizacja dyrektywy o prospekcie emisyjnym. Ostatnio KE zgłosiła propozycję liberalizacji przepisów dotyczących małych funduszy venture capital EuVECA (mogących zbierać do 100.000 euro od inwestora) oraz funduszy na rzecz przedsiębiorczości społecznej EuSEF. Zaproponowane zmiany w dyrektywie Solvency II mają zmniejszyć obciążenia kapitałowe dla spółek ubezpieczeniowych inwestujących w długoterminowe projekty infrastrukturalne.

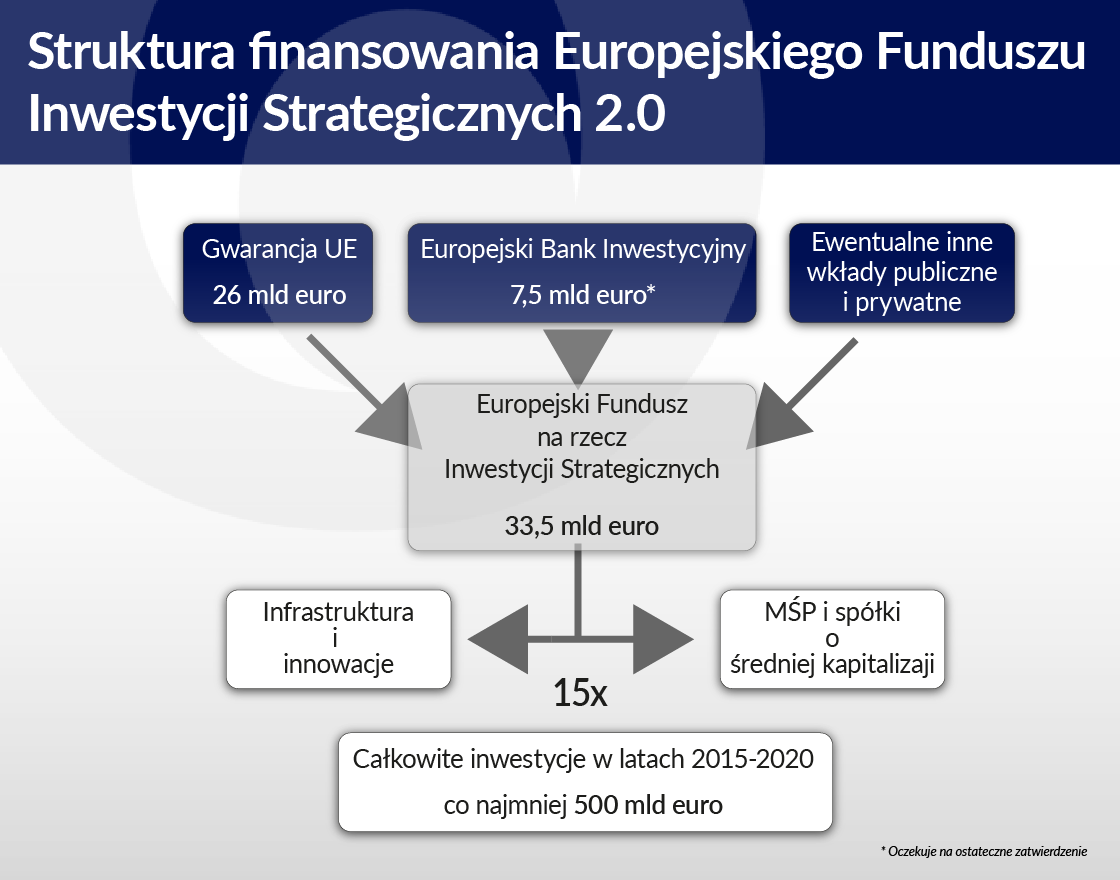

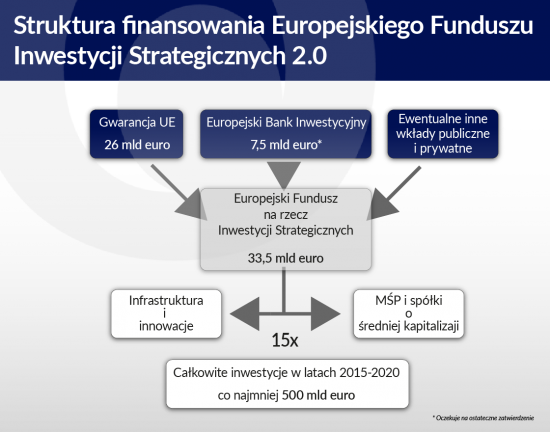

Najbardziej spektakularną zmianą pokazującą determinację KE we wprowadzaniu nowych mechanizmów pobudzania wzrostu gospodarki jest zapowiedź zwiększenia zdolności inwestycyjnych Europejskiego Funduszu na rzecz Inwestycji Strategicznych (EFIS) z 315 do ponad 500 mld euro i zapowiedź przedłużenia jego działania do 2020 roku.

KE podaje, że dotychczasowy bilans zapotrzebowania na środki z EFIS jest jego dużym sukcesem, bowiem zatwierdzono ok. 250 transakcji w 26 państwach Unii, a łączne inwestycje powinny wynieść 100 mld euro, czyli 32 proc. środków, jakimi dysponuje fundusz. W Polsce realizowanych z finansowaniem EFIS ma być jak do tej pory dziewięć projektów.

Priorytetami EFIS są transgraniczne inwestycje infrastrukturalne, inwestycje służące realizacji porozumienia klimatycznego oraz finansowanie małych i średnich firm. KE powołała również Europejski Plan Inwestycji Zewnętrznych (EPIZ) o wartości 44 mld euro, mający służyć inwestycjom w Afryce, żeby łagodzić przyczyny migracji ekonomicznej.

Projekt dla wszystkich państw Unii

Wyjście Wielkiej Brytanii z Unii ułatwi dyskusję nad kwestią bardzo istotną, a mianowicie usytuowaniem nadzoru nad rynkiem kapitałowym. Wiadomo, że ważną rolę będzie miała do odegrania ESRB, ale nadzorcą mikroostronościowym – według zamysłu – ma być European Securities and Markets Authority (ESMA) z siedzibą w Paryżu. Prawdopodobnie byłoby to przedmiotem trudnego do rozwiązania sporu, gdyby nie Brexit.

Fakt, że „opiekunem” projektu CMU został wiceprzewodniczący Vladis Dombrovskis, Łotysz, a więc przedstawiciel niewielkiego państwa z „Nowej Unii”, powinien sprzyjać lepszej reprezentacji interesów mniejszych gospodarek, zwłaszcza że Brexit przekreśla zobowiązania, jakie CMU miała mieć wobec Londynu. Prawdopodobnie w ciągu najbliższych lat tamtejsze centrum finansowe i tak przeniesie się na Kontynent.

– Będziemy ściśle współpracować ze współprawodawcami, aby unia rynków kapitałowych jak najszybciej nabrała realnych kształtów – mówił we wrześniu Valdis Dombrovskis, cytowany w komunikacie KE.

We wrześniowym komunikacie KE ponownie podkreśla, że CMU to projekt dla wszystkich państw Unii, choć rynki kapitałowe znajdują w nich się na bardzo różnych etapach rozwoju. Zwraca uwagę, że mniejsze firmy potrzebują dostępu do drożnego, lokalnego finansowania. Dlatego zaproponowała program technicznego wsparcia reform, z którego będą mogły korzystać wszystkie państwa potrzebujące wiedzy, jak swoje rynki rozwinąć i usprawnić.

Jeśli chodzi o stanowisko Polski wobec projektu CMU największym problemem będą prawdopodobnie interesy warszawskiej giełdy. Jest bowiem spory kłopot z umiejscowieniem jej na mapie Europy. W ubiegłym roku więcej spółek z niej wyszło, niż na niej debiutowało. Niektóre, jak Work Service, przeniosły swoje notowania do Londynu.

Środowisko związane z giełdą nie raz wyrażało obawy, że europejski projekt przyczyni się do marginalizacji giełdy w Warszawie, gdy tymczasem GPW ma aspiracje być regionalnym centrum i „wysysać” co atrakcyjniejsze spółki z innych mniejszych gospodarek, jak zresztą działo się to w latach prosperity. Taka sytuacja warszawskiego rynku, który będzie miał zupełnie odmienne interesy niż „mali”, tacy jak rynki papierów wartościowych na Malcie, Cyprze czy nawet w Słowenii, a z drugiej także inne niż „wielcy”, tacy jak Euronext, Deutsche Boerse czy Nasdaq OMX sprawia, że samej warszawskiej giełdzie może być trudno skutecznie walczyć o swoje interesy.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Najbardziej spektakularną zmianą pokazującą determinację KE we wprowadzaniu nowych mechanizmów pobudzania wzrostu gospodarki jest

Najbardziej spektakularną zmianą pokazującą determinację KE we wprowadzaniu nowych mechanizmów pobudzania wzrostu gospodarki jest