Polska powinna pogłębiać rynek kapitałowy oraz zachęcać pracowników do pozostawania na rynku pracy. Struktura demograficzna hamuje jej wzrost gospodarczy – mówi Peter Jarrett, szef działu Europy Środkowej w OECD.

Peter Jarrett, szef działu Europy Środkowej w OECD

Obserwator Finansowy: Jaki jest główny powód obniżenia prognozy wzrostu gospodarczego dla Polski przez OECD w 2016 r. (z 3 proc. do 2,6 proc.) oraz w 2017 r. (z 3,5 do 3,2 proc.)?

Dr Peter Jarrett: Polska nie jest wyjątkiem. Fundamentalnym czynnikiem dla całego regionu, w tym dla Czech i Słowacji, było mniej intensywne korzystanie z unijnych funduszy strukturalnych. Unia ma 7-letnie okresy finansowania, koniec poprzedniego przypadł na 2013 r. Krajom przyznano dodatkowe dwa lata na wydanie środków. Wpływ mniejszych środków był zatem widoczny właśnie w 2016 r. Nowy okres finansowania funkcjonuje od 2014 r., ale rządy jeszcze przygotowywały nowe projekty. Dlatego w roku 2016 nastąpił spadek inwestycji, w szczególności rządowych. To nie jest bardzo duży komponent PKB, ale jeśli obserwujemy jego spadek o 20 czy 30 proc., jak miało to miejsce w tych krajach, ma to znaczenie dla całego wzrostu. Inwestycje prywatne również zmalały, prawdopodobnie z powodu niepewności politycznej.

Jednak w raporcie OECD stwierdza, że obecne reformy w Polsce nie wzmocnią długoterminowego wzrostu. Z jakiego powodu?

To inna kwestia. I nie jest to przyczyna obniżenia projekcji na 2016 i 2017 r. Czynnik reform może być widoczny dopiero w 2018 r. i w kolejnych latach. Dla Polski jest kluczowe, aby nie pozbywać się ludzi z rynku pracy, zwłaszcza kobiet oraz osób starszych. Nie jest dobrą decyzją, jeśli system emerytalny pozwala, czy też zachęca do wcześniejszego przejścia na emeryturę.

Polska ma taką strukturę demograficzną, która pozycjonuje Wasz kraj w gronie najszybciej starzejących się ludności wśród państw OECD z uwagi na niski wskaźnik dzietności ostatnich generacji. Usprawiedliwieniem dla podwyższania wieku emerytalnego jest to, że ludzie dłużej żyją i trzeba mieć wystarczająca liczbę zatrudnionych, aby sfinansowali przyszłe emerytury (publiczne lub prywatne). Natomiast wcześniejsze emerytury powodują napięcia międzypokoleniowe oraz problemy z konkurencyjnością.

Jesteśmy też przeciwni ewentualnym pomysłom likwidacji OFE, ponieważ uważamy, że dla emerytów nie jest dobra całkowita zależność od rządowego systemu emerytalnego. Niepewna przyszłość OFE utrudnia ponad to rozwój rynków finansowych. Głębszy rynek kapitałowy byłby dobry dla zapewnienia finansowania sektorowi biznesowemu, co dla Polski, gdzie banki są raczej konserwatywne, jest ważne.

Europa Środkowa i Wschodnia wciąż jest postrzegana przez inwestorów jako rynek wysokiego ryzyka. Czy to zgodne z prawdą i jak długo tak jeszcze będzie?

To są tylko etykietki. Kraje te rosną wciąż dwa razy szybciej niż Niemcy, Francja czy Włochy. A rynki finansowe, zwłaszcza rynki obligacji, nie są tam dobrze rozwinięte. Wielkie korporacje nie mogą pożyczać na lokalnych rynkach. Rynki akcji również są bardzo ograniczone. Jak długo Polska będzie się rozwijać szybciej? Głównym czynnikiem hamującym Polskę jest jej demografia. Będzie barierą dla wzrostu PKB oraz będzie wywierać presję na rynek pracy. Wskaźnik zatrudnienia zmniejszył się znacząco. Obecnie, według naszego sposobu pomiaru, wynosi on poniżej 6 proc. Zatem w przyszłości to produktywność oraz wiek emerytalny będą decydować o tym, jak szybko będzie rozwijać się gospodarka.

Czy dostrzega Pan również inne ryzyka i zagrożenia dla wzrostu gospodarczego krajów Europy Środkowej i Wschodniej?

Jest wiele innych, znacznie większych zagrożeń. Ryzyko błędów polityki Stanów Zjednoczonych, Brexit, rynek mieszkaniowy oraz dług sektora samorządowego w Chinach. Ryzyka dotyczą globalnego handlu oraz globalnych rynków finansowych. Zwłaszcza, jeśli prezydent Trump i rząd amerykański zadecydują o protekcjonistycznej polityce, inne rynki handlowe, np. Unia Europejska, mogą odwzajemnić tę politykę. Nie można wykluczyć zatem poważnej wojny handlowej.

My także wskazujemy na ryzyko kompensowania strat tym, którzy wzięli kilka lat temu kredyty we frankach szwajcarskich. Frank wzmocnił się tak bardzo, że wysiłek systemu bankowego, aby zrekompensować straty może być wzięty pod uwagę jako rozwiązanie, jednakże jeśli pójdzie to za daleko, system bankowy może zostać naruszony. System bankowy w tym regionie jest niezwykle ważny, ponieważ rynek obligacji korporacyjnych jest tu słaby. Jeśli system bankowy ucierpi z powodu osłabionych bilansów bankowych, może mieć to reperkusje w zakresie wzrostu gospodarczego w Polsce. Napięcia między Polską a Unią też nie pomagają.

Czy pomimo ryzyka Europa Środkowa będzie się rozwijać w nadchodzących latach równie szybko i nadal szybciej niż kraje tzw. starej Unii?

Tak uważam. Polska mocno rozwinęła się od ‘89. Aczkolwiek, jeszcze dużo przed nią. To polityka będzie determinować, kiedy proces doganiania zostanie zakończony. Trudno powiedzieć czy Polska będzie miała dochód na mieszkańca równy średniej OECD, poniżej czy powyżej. Jestem przekonany, że przez następne 5 do 10 lat Polska i cały region będą nadrabiać zaległości, jeśli globalna gospodarka rozwijać się będzie bez recesji czy kryzysu. Po tym okresie wiele zależeć będzie przede wszystkim od polityki rządów.

Czy to optymistyczne podejście w kwestii wzrostu gospodarczego dotyczy wszystkich krajów regionu?

Są kraje, które mogą odbiegać od tego głównego scenariusza. Z ekonomicznego punktu widzenia można powiedzieć, że będzie rozwój gospodarczy, który może być większy w niektórych państwach.

Kto jest liderem w regionie?

Wzrost na Słowacji jest bardzo szybki (około 3,5 proc.). Wydaje się, że ten kraj radzi sobie najlepiej w tym momencie. Węgry są wśród najsłabszych, wykazując jedynie 2-proc. wzrost. Jednak również Węgry się rozwijają. Polska ma wzrost gospodarczy średnio na poziomie około 3 proc., nieco gorzej w tym roku.

A na czym polega sukces Słowacji?

Wygrali rywalizację o duże projekty inwestycyjne, specjalizując się w sektorze motoryzacyjnym. Kiedy te projekty zostaną zrealizowane, Słowacja będzie w stanie dużo więcej eksportować. Słowacja ma również większy margines w zakresie bezrobocia. Ich wskaźnik wynosi 9 proc., na Węgrzech to poniżej 5 proc. Słowacy mają większe możliwości w zakresie dostępnej siły roboczej.

W ostatnim raporcie OECD konstatuje, że Słowacja korzysta z bycia w strefie euro. Czy uważa Pan, że Polska traci będąc poza strefą?

Słowacja była jednym z pierwszych krajów, które dołączyły do klubu euro. Są zalety i wady bycia jego członkiem. Nie ma wątpliwości. Wielką zaletą jest to, że stopy procentowe są niższe, co pozwala taniej finansować inwestycje: mieszkaniowe dla inwestorów indywidualnych oraz biznesowe dla firm. Posiadanie euro eliminuje problem deprecjacji narodowej waluty.

Z drugiej strony, waluty narodowe stają się przewartościowane w sytuacji jakiegoś szoku czy chronicznego problemu z konkurencyjnością. Tak było w Grecji i Hiszpanii, gdzie nie można było zdewaluować waluty. Jedynym sposobem na odzyskanie konkurencyjności w takiej sytuacji jest zmiana cen i pensji. To jest bolesny krok dla każdego kraju. Łatwiej jest, gdy bank centralny z rządem osłabiają walutę. Pozbywając się możliwości ustalania stopy procentowej, kraje mierzą się z niepewną przyszłością. Europejski Bank Centralny (EBC), który ustala politykę stóp procentowych w strefie euro, jest w naturalny sposób zdominowany przez większe kraje, zwłaszcza Niemcy, a nie mniejsze z Europy Środkowej.

Polska nie ma problemu ze stabilnością cen. Nie traci konkurencyjności w tym zakresie. Z drugiej strony sytuacja w finansach publicznych jest mniej pewna, ale jest ona znacznie lepsza niż sytuacja Grecji, Włoch, Francji, Portugali czy Hiszpanii. Czechy osiągnęły równowagę budżetową. W Polsce może powstać presja na stopę procentową spowodowana inicjatywami rządowymi, jeśli dług urośnie zbyt szybko.

Nie będziemy argumentować za tym, aby Polska dołączyła do strefy euro. Czechy wydają się bardziej prawdopodobnym kandydatem w regionie do wprowadzenia euro.

Jaki jest najważniejszy wniosek z przeglądu ekonomicznego OECD dla Polski?

Jeśli miałbym wybrać jeden dla Polski, wróciłbym do wieku emerytalnego, który zmniejsza potencjalny wzrost gospodarczy w przyszłości oraz dochody budżetowe.

Głównym wnioskiem z raportu jest to, że wiele krajów ma dużo więcej przestrzeni fiskalnej niż im się wydaje, aby zwiększyć wydatki publiczne. Jeśli kraje będą to robić systematycznie, wywoła to globalny impuls do wzrostu. Takie stymulujące wydatki, pozwoliłyby bankom centralnym powrócić do bardziej rozsądnej polityki monetarnej.

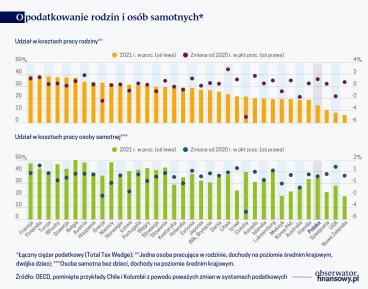

Polski przypadek jest trochę bardziej skomplikowany, ponieważ Polska zdecydowała się już podgrzać gospodarkę transferami finansowymi dla rodzin. Jest jeszcze miejsce na dalsze wydatki, zwłaszcza rządowe inwestycje, jeśli uda się podwyższyć dochody z podatków. Jeśli nie – może to uderzyć w budżet. Oczywiście logika wspierania rodzin jest dalekowzroczna i dobra w kontekście demograficznym oraz przyszłych efektów na rynku pracy. Niebezpieczeństwem jest to, że mogą zniechęcić kobiety do pracy zawodowej.

Być może transfery dla rodzin wywrą presję na płace kobiet w Polsce, które są nadal bardzo niskie.

Nie chcemy, aby kobiety i starsi pracownicy wypadli z rynku pracy. Polska zbliża się do granicy wykorzystania swoich wolnych zasobów pracy.

Zatem presja na płace nie jest dobra w tym momencie?

Wszystko, co podwyższa realne płace jest dobre tak długo, jak nie jest to ekstremalne zjawisko i w gospodarce nadal istnieje atrakcyjny margines dla firm. Wzrost płac musi jednak iść w parze ze wzrostem produktywności.

Rozmawiała Katarzyna Stańko

Peter Jarrett, szef działu Europy Środkowej w OECD

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.