W2018 r. aktywa funduszy emerytalnych ze 195 krajów świata spadły o 3,3 proc., do 43,2 bln dol. Wynik byłby jeszcze gorszy, gdyby nie to, że w ostatnich latach mniej inwestowały one w akcje.

Na koniec 2018 roku fundusze emerytalne ze 195 krajów miały aktywa sięgające około 43,2 bln dol. – wynika z szacunków Thinking Ahead Institute / Willis Towers Watson, które zostały opublikowane niedawno na łamach raportu „Global Pension Assets Study 2019”. W ubiegłym roku aktywa te zmalały o 3,3 proc. Powód? Zły IV kwartał na giełdach.

Portfel złożony w 60 proc. z globalnych akcji i w 40 proc. z globalnych obligacji zanotował w 2018 roku wynik -5,7 proc. – wskazują analitycy Thinking Ahead Institute. W ciągu ostatnich 10 lat aktywa emerytalne rosły jednak w imponującym tempie 6,8 proc. rocznie, a wspomniany modelowy portfel zyskiwał w tym okresie na wartości co roku średnio 6,9 proc. Można więc powiedzieć, że rok 2018 był wypadkiem przy pracy.

Dywersyfikacja zapobiegła klęsce

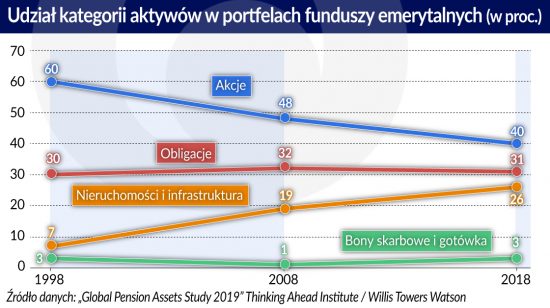

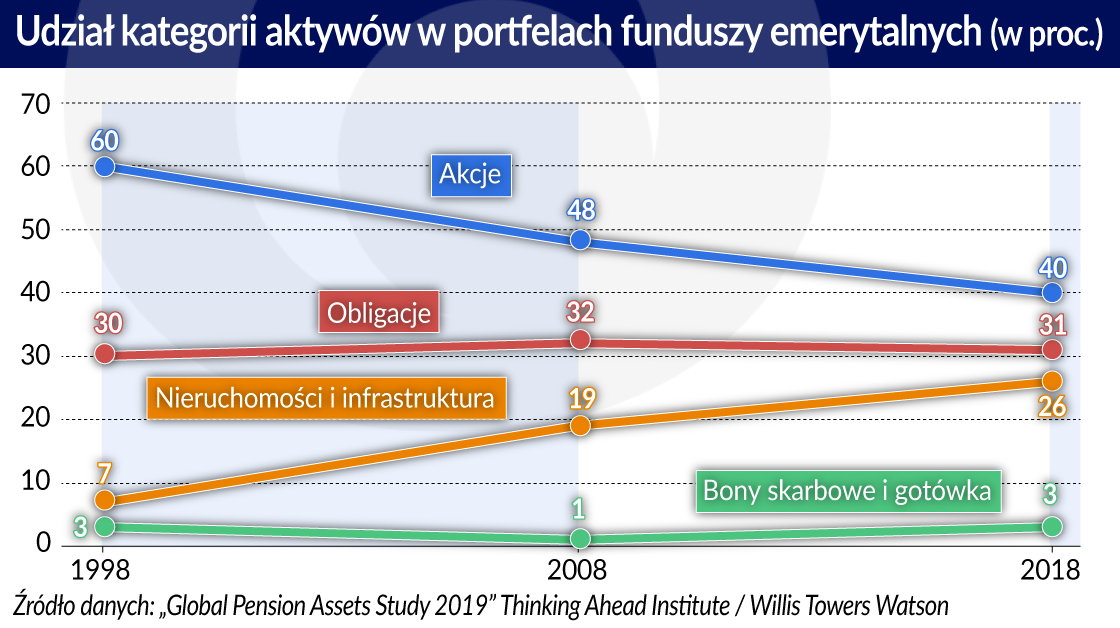

Rok 2018 mógłby się okazać fatalny dla funduszy emerytalnych, gdyby nie to, że od wielu lat coraz bardziej dywersyfikują one swoje portfele. W ostatnich 20 latach fundusze zmniejszyły udział akcji w portfelu o 20 pkt proc., do 40 proc. Zaczęły coraz śmielej stawiać na takie aktywa jak, nieruchomości czy infrastruktura – ich udział w portfelach zwiększył się od 1998 roku o 19 pkt proc., do 26 proc.

Ekspozycja funduszy emerytalnych na obligacje pozostała na poziomie około 31 proc., stabilna pozostawała także ekspozycja na bony skarbowe i gotówkę (około 3 proc.).

Fundusze emerytalne starają się dywersyfikować portfele, nie tylko pod względem rodzaju aktywów, ale też geograficznie. Jeszcze 20 lat temu inwestowały głównie „u siebie”, w krajowe akcje (tzw. home bias, czyli nadmierne przywiązanie do rynku ojczystego). Aż 69 proc. części akcyjnej ich portfeli stanowiły walory krajowych spółek. Obecnie ten odsetek wynosi już tylko 40 proc.

– Dywersyfikacja jest od lat postulowana przez branżę inwestycyjną, bo chodzi o zmniejszanie ryzyka i poszukiwanie instrumentów ze sobą nieskorelowanych. Stąd w funduszach emerytalnych tendencje do poszukiwania innych, niż finansowe, walorów. Nie mogą więc dziwić rosnące inwestycje w nieruchomości, projekty infrastrukturalne czy dzieła sztuki – tłumaczy prof. Dorota Witkowska z Uniwersytetu Łódzkiego.

Lepsze krajowe aktywa

W krajowe akcje wciąż jednak chętnie inwestują fundusze emerytalne z USA: około 60 proc. posiadanych przez nie instrumentów udziałowych to walory spółek notowanych na Wall Street. Znacząco swoją ekspozycję na krajowe akcje obniżyły w ostatnich latach Kanada, Szwajcaria i Wielka Brytania: z około 75 proc. do nawet 30 proc. (w przypadku funduszy kanadyjskich).

Jak zwraca uwagę prof. Krzysztof Jajuga, prezes CFA Society Poland, udział akcji amerykańskich w światowym rynku to około 52 proc.

– Przy takim udziale trudniejsze jest dywersyfikowanie portfeli akcjami spółek z innych krajów. Poza tym, zaufanie amerykańskich inwestorów do amerykańskich akcji jest podtrzymywane dobrymi wynikami amerykańskiej gospodarki – tłumaczy prof. Jajuga.

Najbezpieczniej oszczędności emerytów lokują fundusze japońskie, holenderskie i brytyjskie: udział obligacji w ich portfelach waha się między 50 a 60 proc. Niezwykłym przypadkiem jest Kraj Kwitnącej Wiśni, bo tamtejsze fundusze emerytalne mają 47 proc. krajowego rynku inwestycyjnego, a 60 proc. obligacji znajdujących się w ich portfelach to papiery rządu japońskiego lub japońskich korporacji.

– Społeczeństwo Japonii bardzo szybko się starzeje. Ostatnio podniesiono wiek emerytalny do 70 lat. Im starsi uczestnicy funduszu emerytalnego, tym większy powinien być udział mniej ryzykownych inwestycji w jego portfelu, a takimi są inwestycje w obligacje – podkreśla prof. Jajuga.

– Japończycy są niezwykle przywiązani do swojego państwa i jego organów, którym ufają. Taka jest specyfika azjatyckich społeczeństw. Im nie są potrzebne niezależne od państwa instytucje, a papiery dłużne Japonii są to niewątpliwie papiery bezpieczne – tłumaczy prof. Witkowska.

Czyli generalnie ekspozycja funduszy emerytalnych na krajowe aktywa jest wciąż spora. Ale nie musi to być błąd w sztuce inwestowania. To raczej zależy od tego, co dzieje się na rynku.

– Home bias może być zaletą danej strategii inwestycyjnej. Może przynosić korzyści w postaci wyższych stóp zwrotu, niż średnia rynkowa – uważa dr Artur Trzebiński z Uniwersytetu Ekonomicznego we Wrocławiu.

Brytyjski spadek

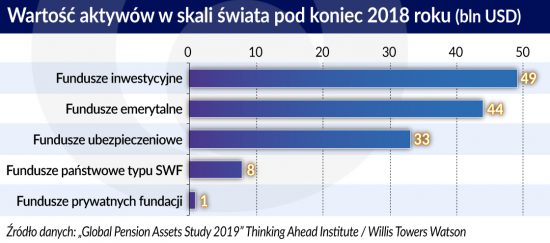

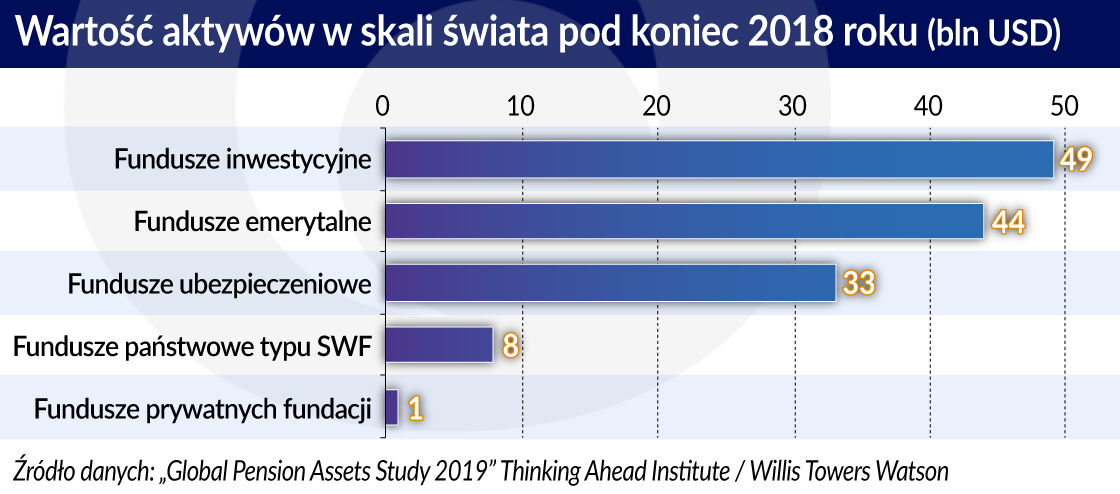

Fundusze emerytalne z 22 największych i najważniejszych rynków świata pod koniec grudnia 2018 r. miały w zarządzaniu aktywa rzędu 40,2 bln dol. USA i Japonia razem posiadały aż 76 proc. światowych oszczędności emerytalnych. Widać więc bardzo wyraźną dominację rynków rozwiniętych (ze wschodzących liczą się tylko Chiny, Malezja i Meksyk).

Największe oszczędności emerytalne mają Amerykanie (24,7 bln dol.), wyprzedzając wszystkich innych o kilka długości (druga na podium Japonia ma 3 bln dol. aktywów emerytalnych). Najwyższą relację aktywów funduszy emerytalnych do PKB ma Holandia (167 proc.). W ostatnich latach niesamowity postęp w tym zakresie stał się udziałem Australii, która doszlusowała do czołówki w iście ekspresowym tempie (wzrost 10,2 proc. średniorocznie) i ma już 1,9 bln dol. aktywów emerytalnych (131 proc. PKB).

Znaczący spadek aktywów emerytalnych, o 6 proc., nastąpił w Wielkiej Brytanii. Czy to wpływ zbliżającego się brexitu?

– Aby to ocenić, trzeba by wiedzieć, kto likwiduje konta lub wypłaca z funduszy, czy może obcokrajowcy wyjeżdżający z Wielkiej Brytanii? Przywoływany raport nie wyjaśnia tej kwestii – podkreśla prof. Witkowska.

Również dr Artur Trzebiński nie chce łączyć bezpośrednio brexitu i sytuacji planów emerytalnych.

– Spadek wartości aktywów emerytalnych w przypadku Wielkiej Brytanii wynika między innymi z wahań kursu funta do dolara amerykańskiego. Jeśli policzymy tę zmianę w funtach, to wynosi ona tylko 0,4 proc. Podobnie wygląda to w przypadku Kanady czy krajów strefy euro. Dolar po prostu bardzo się umocnił w roku 2018 – wskazuje.

Według prof. Witkowskiej, światowy rynek funduszy emerytalnych będzie rósł w nadchodzących latach w tempie wyższym, niż w ostatniej dekadzie. A to właśnie przez to, że rynki rozwinięte będą starały się za wszelką cenę stawić czoła problemowi starzejącego się społeczeństwa.

– W krajach szybko starzejących się tempo wzrostu aktywów emerytalnych musi być szybkie. W tych, które się nie starzeją, może pozostać na podobnym poziomie, co w ostatnich latach – uważa naukowiec z Uniwersytetu Łódzkiego.

Więcej zdefiniowanej składki

Bardzo szybko rośnie rola funduszy zdefiniowanej składki (ang. defined contribution, DC). W ostatniej dekadzie ich aktywa na rynkach rozwiniętych rosły w średnim tempie blisko 9 proc. rocznie. Według raportu „Global Pension Assets Study 2019”, fundusze typu DC stanowią już połowę rynku. Jeszcze 10 lat temu dominowały na nim te działające na zasadzie zdefiniowanego świadczenia (ang. defined benefit, DB), w których było 60 proc. aktywów emerytów, ale w ostatniej dekadzie ich aktywa przyrastały w tempie ledwie 4,6 proc. średniorocznie.

Fundusze zdefiniowanej składki zdominują światowy rynek emerytalny.

Zdaniem ekspertów Thinking Ahead Institute/Willis Towers Watson, fundusze zdefiniowanej składki w najbliższych latach zdominują światowy rynek emerytalny. Jest w tym dużo wyrachowania po stronie podmiotów zarządzających – czy to prywatnych, czy publicznych. Prof. Jajuga wskazuje na pewną ważną różnicę między funduszami DC a DB.

– Fundusze typu defined contribution różnią się istotnie od funduszy defined benefit tym, kto ponosi ryzyko. W DC jest to beneficjent funduszu, zaś w DB to zarządzający funduszem. Funduszom DB coraz trudniej jest zarządzać aktywami i zobowiązaniami tak, aby spełnić oczekiwania beneficjentów. Rośnie ryzyko niezrealizowania celów inwestycji. W przypadku funduszy DC zarządzanie jest łatwiejsze, gdyż jest to jedynie administrowanie aktywami, a ryzyko jest przeniesione na beneficjenta – wyjaśnia prezes CFA Society Poland.

Korporacyjne fundusze w odwrocie

W ostatnich miesiącach na rynku emerytalnym pojawił się nieco zaskakujący trend. Amerykańskie korporacyjne fundusze emerytalne są coraz częściej likwidowane lub zamrażane, tego typu kroki podjęły m.in. koncerny UPS, Pfizer, General Motors. Główny powód jest taki, że stopy zwrotu nie są satysfakcjonujące dla klientów. Czy ta tendencja nie oznacza, że państwowe fundusze emerytalne mogą w przyszłości jeszcze bardziej zdominować globalny rynek? Prof. Dorota Witkowska przypomina, że w USA niektóre fundusze straciły nawet około 70 proc. na wartości podczas kryzysu z lat 2007-2009.

– Te, które nie odrobiły straty, znalazły się na cenzurowanym. Być może świadczy to o tym, że prywatne fundusze będą musiały być poddane bardziej rygorystycznym regulacjom, niż do tej pory. Społeczeństwo musi mieć zaufanie do funduszy emerytalnych, jeśli ma z nich korzystać – uważa prof. Witkowska.

Dla dr Artura Trzebińskiego likwidowanie korporacyjnych programów emerytalnych nie jest zaskoczeniem, i to z kilku powodów.

– Najważniejszym powodem jest ponoszenie przez pracodawcę ryzyka utrzymania wysokości przyszłej emerytury pracownika. Z punktu widzenia opłacalności prowadzenia funduszy emerytalnych lepszym rozwiązaniem jest przeniesienie ryzyka na przyszłych emerytów, niż ponoszenie tego ryzyka przez instytucje prowadzące programy emerytalne. Taką tendencję można zaobserwować także wśród państwowych funduszy emerytalnych. Nie powinniśmy pytać, czy państwowe fundusze emerytalne w przyszłości zdominują globalny rynek, tylko jaki będzie zakres odpowiedzialności tych funduszy? Czy ich rola ograniczy się do administrowania naszymi pieniędzmi? – wskazuje dr Trzebiński. – Innym powodem jest odejście funduszy od tradycyjnego systemu motywowania pracowników, czyli opartego na bodźcach finansowych, w stronę motywowania niefinansowego, opartego na zarządzaniu talentami – dodaje.

Rewolucja technologiczna odmieni branżę

Według ekspertów Thinking Ahead Institute/Willis Towers Watson, rewolucja technologiczna dotykająca już branżę inwestycyjną na razie omija fundusze emerytalne. Ale to się zmieni w nadchodzących latach. „Nowe technologie zmienią branżę funduszy emerytalnych, tak jak zmieniają niemal wszystkie inne branże. Dominującym modelem zarządzania stanie się model: człowiek plus sztuczna inteligencja. Będzie to szczególnie przydatne na rynku zdominowanym przez fundusze typu DC, które przyjmują krótką i średnią perspektywę inwestycyjną” – twierdzą autorzy raportu.

– To oczywiste, że daleko idące innowacje technologiczne w końcu pojawią się na rynku funduszy emerytalnych. Takie podmioty chcą przede wszystkim chronić swoje aktywa przed inflacją, tutaj widzę wielkie wyzwanie i szerokie zastosowanie dla innowacyjnych technologii w branży inwestycyjnej – podkreśla prof. Witkowska.

Również w opinii prof. Jajugi zmiany technologiczne, wynikające ze stosowania narzędzi do analizy danych (np. algorytmów sztucznej inteligencji) oraz narzędzi obrotu (w szczególności algotradingu), wpłyną w nadchodzących latach znacząco na funkcjonowanie funduszy emerytalnych.

Na rynku funduszy emerytalnych będzie więc dużo się działo. Oby tylko z pozytywnym rezultatem dla klientów, czyli obecnych i przyszłych emerytów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.