Geopolityczne uwarunkowania wyboru waluty międzynarodowej

Ekonomiści poświęcili dotąd mało uwagi geopolitycznym uwarunkowaniom statusu waluty międzynarodowej. A to dzięki sojuszom w dziedzinie bezpieczeństwa i tzw. dyplomacji dolarowej USA i ich waluta uzyskuje geopolityczną premię.

W pracach naukowych dotyczących walut stosowanych w transakcjach międzynarodowych wyróżniane są dwa poglądy. Pierwszy z nich, znany ekonomistom, podkreśla motywy finansowe. Zgodnie z nim bezpieczeństwo, płynność, efekty sieciowe, związki handlowe i powiązania finansowe wyjaśniają, dlaczego niektóre waluty są nieproporcjonalnie często wykorzystywane jako środek wymiany, środek przechowywania wartości (tezauryzacji) oraz jednostka rozliczeniowa przez rządy i podmioty prywatne dokonujące transakcji transgranicznych. Pogląd ten określany jest jako tzw. „hipoteza Merkurego” (w starożytnej religii i mitologii rzymskiej Merkury był bogiem handlu, podczas gdy omawiany poniżej Mars był bogiem wojny).

Inny pogląd, przyjmowany często przez ekonomistów politycznych i odnoszony głównie do wyboru waluty rezerwowej lub walut rezerwowych, podkreśla znaczenie siły strategicznej, dyplomatycznej i wojskowej. O ile dane państwo posiada taką siłę, zagraniczne rządy będą uznawały, że w ich geopolitycznym interesie jest prowadzenie swoich transakcji transgranicznych przy pomocy jego waluty. Ta wiodąca potęga ze swej strony posiada wpływy polityczne, dzięki którym może zachęcać inne państwa do takiej praktyki. Innymi słowy, zgodnie z tym poglądem wybór waluty międzynarodowej wynika bardziej z czynnika Marsa niż Merkurego (metafora inspirowana jest książką Johna Graya „Mężczyźni są z Marsa a kobiety z Wenus” oraz stwierdzeniem Roberta Kagana: „Amerykanie są z Marsa a Europejczycy z Wenus”).

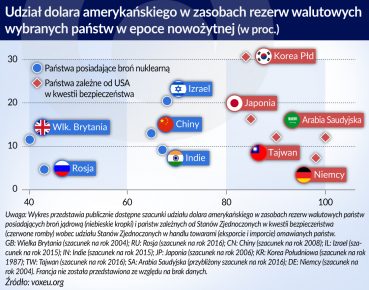

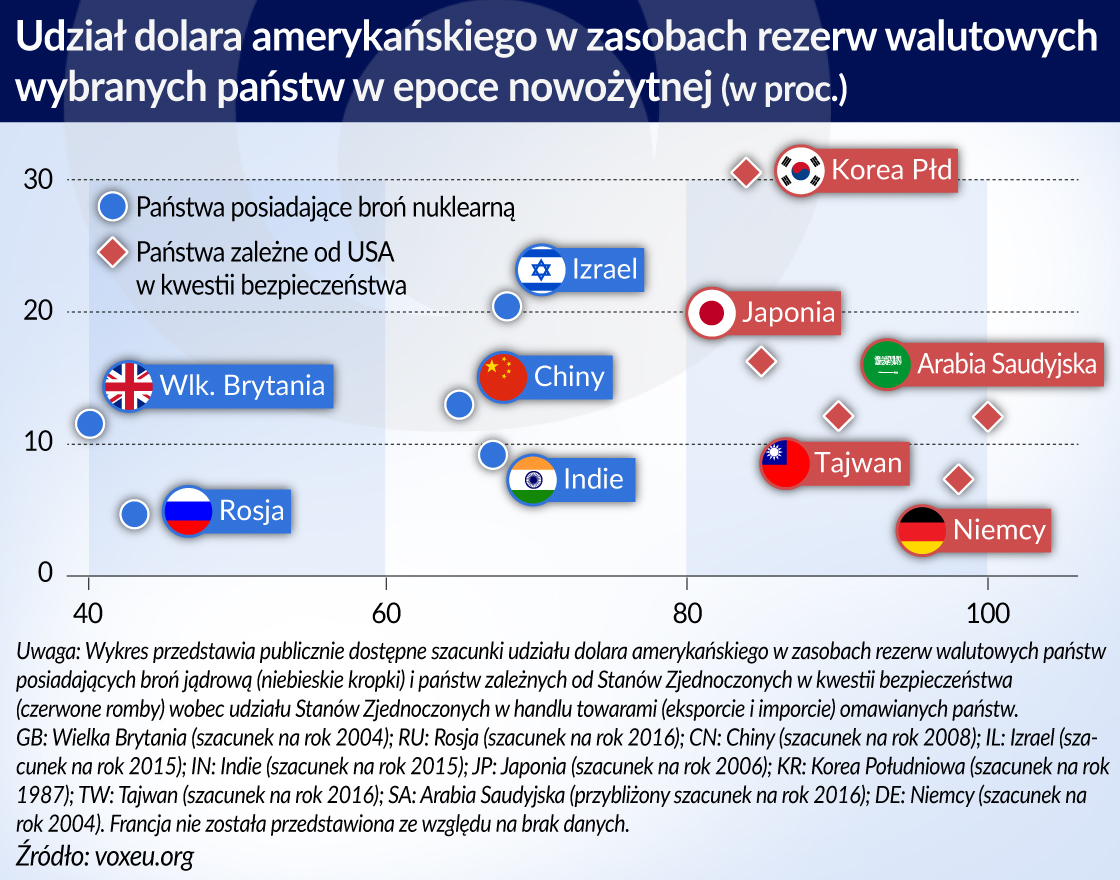

Włączenie drugiej hipotezy do intelektualnego instrumentarium ekonomistów pomaga wyjaśnić pewne – w innym wypadku trudne do zrozumienia – aspekty struktury walutowej rezerw międzynarodowych. Pomaga choćby zrozumieć, dlaczego udział dolara amerykańskiego w rezerwach walutowych Japonii jest większy niż w rezerwach walutowych Chin. Pozwala też wyjaśnić, dlaczego dolar amerykański stanowi większość rezerw walutowych Arabii Saudyjskiej, w przeciwieństwie do rezerw walutowych innego eksportera ropy, jakim jest Rosja. Oraz dlaczego niemal całość oficjalnych rezerw walutowych Niemiec denominowana jest w dolarach, w przeciwieństwie do rezerw walutowych Francji.

Niemcy, Japonia i Arabia Saudyjska to kraje polegające na Stanach Zjednoczonych w zakresie bezpieczeństwa narodowego. Natomiast Chiny, Rosja i Francja posiadają własne czynniki militarnego odstraszania w postaci broni nuklearnej. Porównanie państw posiadających broń jądrową i państw zależnych w zakresie bezpieczeństwa od Stanów Zjednoczonych sugeruje, że różnica w udziale dolara amerykańskiego w zasobach rezerw walutowych pomiędzy tymi dwoma grupami państw sięga 35 punktów procentowych.

Mars i Merkury na orbicie

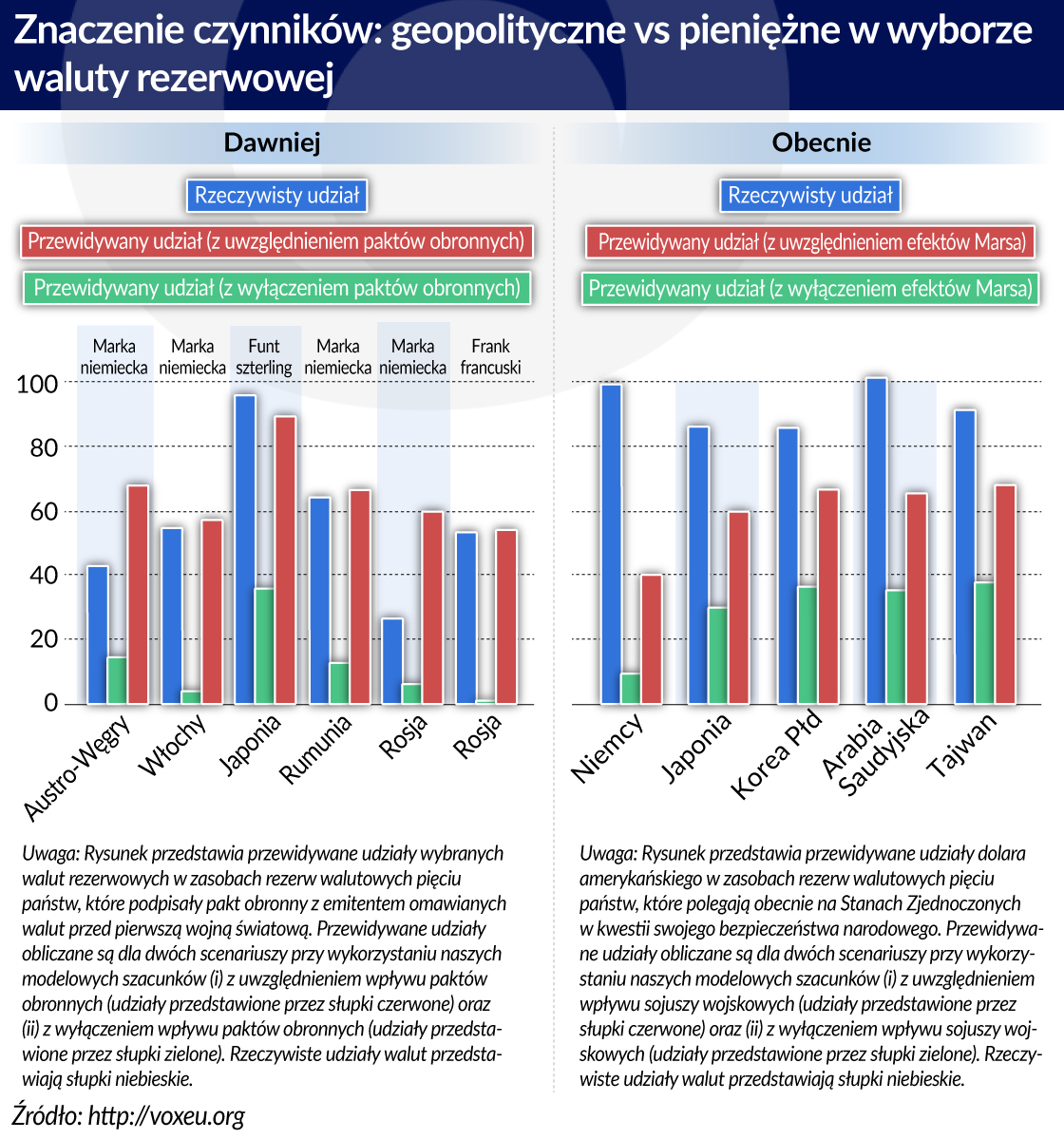

W naszym niedawnym badaniu, sprawdzaliśmy hipotezy „Marsa i Merkurego” wykorzystując dane (na podstawie pracy Linderta z 1967 roku) dotyczące rezerw walutowych 19 państw przed I wojną światową, gdy struktury rezerw walutowych były znane, a sojusze obronne powszechne. Stwierdziliśmy, że istnienie sojuszu obronnego zwiększa udział danej waluty w portfelu rezerw walutowych partnera nawet o 30 punktów procentowych.

Przewidywane udziały są wyraźnie znacznie bliższe rzeczywistym, gdy model szacunkowy obejmuje wpływ paktu obronnego. W odniesieniu do pięciu państw, które polegają na Stanach Zjednoczonych w kwestii swojego bezpieczeństwa narodowego w epoce nowożytnej, w oparciu o nasz szacunek premii geopolitycznej uzyskany dla poprzedniej epoki, hipoteza Marsa także w znacznym stopniu tłumaczy dominację dolara amerykańskiego w zasobach rezerw walutowych.

Skutki doktryny „Najpierw Ameryka”

Status waluty międzynarodowej, którym cieszy się dolar amerykański pozwala rządowi Stanów Zjednoczonych emitować denominowane w dolarach papiery wartościowe o niższej rentowności, ponieważ popyt ze strony największych posiadaczy tych rezerw jest większy niż byłby w sytuacji alternatywnej. Ponoszone przez Stany Zjednoczone koszty finansowania deficytu budżetowego i deficytu na rachunku obrotów bieżących są odpowiednio niższe.

Gdyby jednak doszło do sytuacji, w której rola Stanów Zjednoczonych byłaby postrzegana jako mniej pewna, a związane z nią gwarancje bezpieczeństwa jako mniej bezwarunkowe – np. w wyniku wycofania Stanów Zjednoczonych z globalnej geopolityki na rzecz polityki nakierowanej na sprawy wewnętrzne – tzw. premia bezpieczeństwa, z której korzysta dolar amerykański mogłaby ulec zmniejszeniu.

W scenariuszu, w którym Stany Zjednoczone wycofują się ze sceny globalnej, a dolar traci premię bezpieczeństwa, podczas gdy poziom rezerw globalnych pozostaje niezmieniony, konsekwencją jest zmniejszenie o 30 punktów procentowych udziału amerykańskiej waluty w zasobach rezerw walutowych państw zależnych od Stanów Zjednoczonych oraz wzrost udziału innych walut rezerwowych takich jak euro, jen i renminbi.

Nasze szacunki wskazują, że zlikwidowane zostałyby denominowane w dolarach amerykańskich oficjalne aktywa o wartości 750 mld dol. – co odpowiada 5 proc. pozostającego w obrocie zadłużenia Stanów Zjednoczonych – natomiast długoterminowe stopy procentowe w USA wzrosłyby nawet o 80 punktów bazowych.

Implikacje

Nasze ustalenia odnoszą się do bieżących dyskusji na temat przyszłości międzynarodowego systemu walutowego, toczonych pośród obaw dotyczących ewentualnego wycofania Stanów Zjednoczonych z globalnej geopolityki na rzecz bardziej izolacjonistycznej roli wyrażonej w haśle „Najpierw Ameryka” (ang. America First) [promowanym przez obecną administrację w Białym Domu – przyp. OF].

Sugerują one również, że rosnąca pewność siebie i asertywność Chin na arenie międzynarodowej może wspierać wzrost znaczenia renminbi jako coraz ważniejszej waluty międzynarodowej. Ponadto wyniki naszych badań wskazują także, że głębsza współpraca europejska w dziedzinach takich jak bezpieczeństwo zewnętrzne i obronność nie jest bez znaczenia dla globalnej pozycji euro.

Barry Eichengreen – profesor ekonomii i nauk politycznych na University of California w Berkeley; poprzednio starszy doradca w Międzynarodowym Funduszu Walutowym. Pracownik naukowy CEPR.

Arnaud Mehl – główny ekonomista w Dyrekcji Generalnej ds. Międzynarodowych, Europejski Bank Centralny.

Livia Chiţu – ekonomistka w Dyrekcji Generalnej ds. Międzynarodowych, Europejski Bank Centralny.

Poglądy wyrażone w artykule są wyłącznie osobistymi poglądami autorów i niekoniecznie odzwierciedlają stanowisko instytucji, w których pracują autorzy.

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.