Ubiegły rok był rekordowy dla rynku finansowania startupów poprzez emisję tokenów w oparciu o technologię blockchain czyli tzw. ICO. Jednak fala oszustw i wyłudzeń, a także znaczny spadek kursu kryptowalut zmroziły rynek.

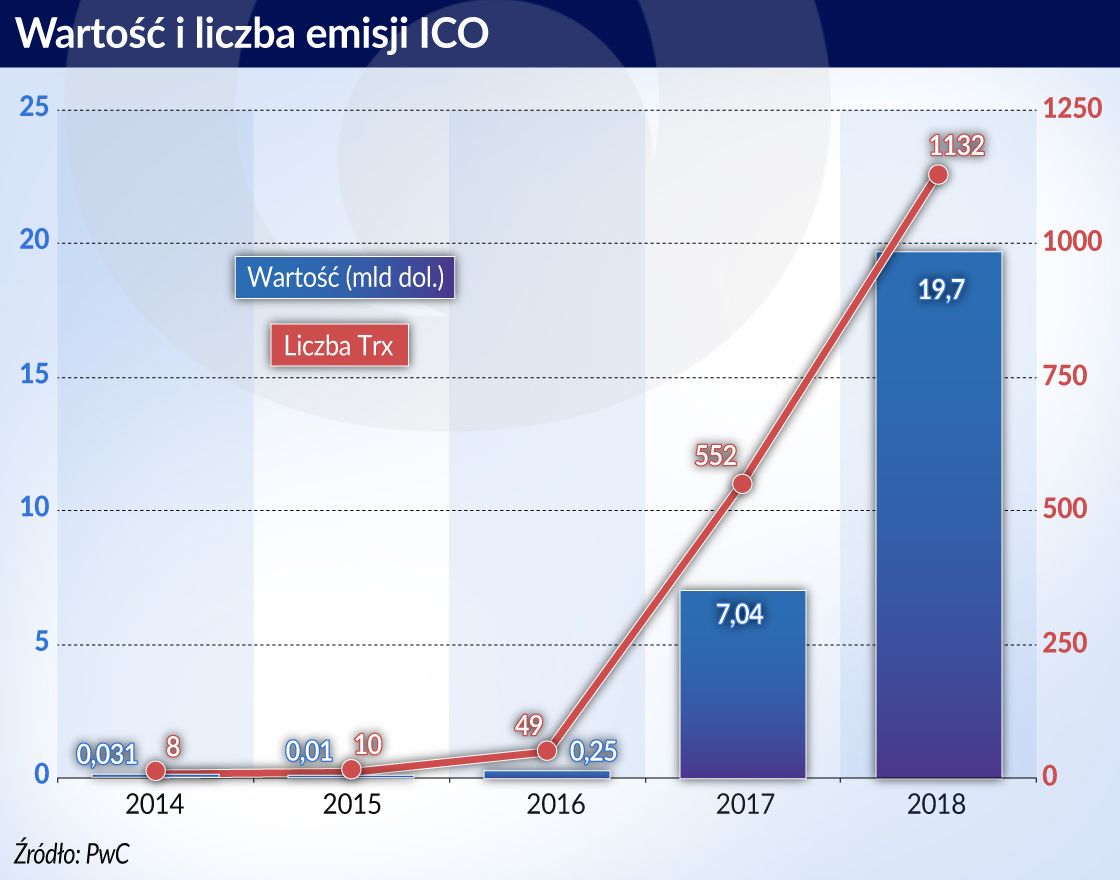

W 2018 roku emisje tokenów (żetonów) na blockchainie umożliwiły firmom na całym świecie pozyskanie w modelu crowdfundingu kapitału w wysokości prawie 20 mld dolarów. Oznaczało to 1132 transakcje, a więc dwa razy więcej niż rok wcześniej, kiedy inwestorzy przekazali firmom 7 mld dolarów.

Boom w 2018 roku dotyczył jednak głównie emisji w pierwszym półroczu, po którym nastała tzw. kryptozima – gwałtowny i głęboki spadek wartości kryptowalut, szczególnie etheru, w którym denominowane było około 80 proc. emisji. Jego kurs w styczniu osiągnął wartość 1100 dolarów, aby pod koniec roku zjechać do równowartości 110 dolarów.

Cyfrowe tokeny, które w ramach tzw. initial coin offering (ICO) nabywają głównie nieprofesjonalni inwestorzy, są konkurencyjną wobec funduszy VC formą finansowania młodych firm. Takie organizacje cieszą się znacznie większą swobodą w procesie realizowanych projektów niż w przypadku zaangażowania profesjonalnych inwestorów. Szczególnie korzystają z niej start-upy wdrażające rozwiązania w oparciu o technologię blockchain. Według amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) emisje ICO znacząco zmniejszają liczbę debiutów spółek na tradycyjnym rynku pierwotnym (IPO).

Według firmy PwC około jedna trzecia startupów z powodzeniem zamykała do tej pory rundy inwestycyjne ICO. Pozostałe projekty są wycofywane lub wygaszane. Najwięcej środków od inwestorów uzyskały: EOS (4,1 mld dolarów) budujący platformy dla zdecentralizowanych aplikacji na blochchainie, Telegram (1,7 mld dolarów) – technologie kryptowalut i TaTaTu – platforma medialno-gamingowa. Wśród polskich startup-ów do tej pory największą emisję ICO przeprowadził Golem, wdrażający rozwiązania z zakresu współdzielenia mocy obliczeniowej, który w 2016 roku w 30 minut zebrał kapitał w wysokości 8,6 miliona dolarów.

ICO okazało się polem do oszustw i wyłudzeń. Nieprawidłowości mogły dotyczyć 80 proc. emisji.

ICO w dużej mierze okazało się jednak polem do oszustw i wyłudzeń. Według danych Satis Group nieprawidłowości mogły dotyczyć nawet 80 proc. emisji. Polegały na fałszowaniu dokumentów dla inwestorów, fałszywych obietnicach zysku czy nieprawdziwych danych o zarządzających. Niedoświadczeni inwestorzy nie mieli dostępu do narzędzi oceny takich informacji. Dane firmy konsultingowej EY z 2017 roku wskazują, że spośród 372 analizowanych transakcji 10 proc. z nich, o wartości 400 mln dolarów, zostało przejętych lub ukradzionych przez hakerów. Osobnym problemem były przypadki wycieku danych inwestorów. Start-upy chcą pozyskiwać miliony dolarów, a oszczędzają na bezpieczeństwie i nie ma w tym zakresie żadnych zdefiniowanych wymogów czy standardów. Największą stratę poniósł Coincheck, któremu oszuści przejęli tokeny o wartości 530 mln dolarów. Utrata zaufania inwestorów do ICO wynikała też z oceny efektów inwestycji. O ile w roku 2017 średnia stopa zwrotu oscylowała między 15 a 30 proc. to w kolejnym, z uwagi na sytuację na rynku kryptowalut, zdecydowanie dominowały ujemne dochodowości.

Na rynku występują trzy typy tokenów, które mogą być emitowane przez start-upy: użytkowe (utility), płatnicze (payment) i udziałowe (equity). Do niedawna nie obowiązywały ich żadne regulacje. Organy nadzoru w wielu państwach uznały jednak, że ich emisje mają podlegać zasadom obrotu papierami wartościowymi. Muszą więc spełniać wymogi rejestracyjne i autoryzacyjne, powinny dawać prawo do dywidendy i głosu, jak w przypadku aktywów o charakterze udziałowym. W ten sposób pojawiły się tzw. security tokens (Security Token Offering, STO), będące cyfrową reprezentacją realnych aktywów, które mogą być dopuszczone do obrotu na rynkach wtórnych po utworzeniu dedykowanych platform. Te z kolei będą miały obowiązek przestrzegać wymogów regulacyjnych związanych z identyfikacją inwestora (know your client, KYC), przeciwdziałaniem wyłudzeniom i praniem brudnych pieniędzy (anti-money laundry, AML). W ten sposób mają powstać warunki zapewniające bezpieczeństwo zarówno emitentów, jak i inwestorów. Wiele jednak zależy, w jakiej jurysdykcji realizowana jest emisja tokenów.

Do tej pory najwięcej emisji ICO (25 proc. wartości) miało miejsce w USA, Wielkiej Brytanii (15 proc.), Szwajcarii, Singapurze, Rosji (po 11 proc.) oraz w Estonii (6 proc.) Aktywne pod tym względem są też Litwa, Gibraltar, Hongkong, Australia i Malta. W Chinach i Korei Południowej emisje i obrót tokenami są zabronione, w Polsce jest to rynek nieuregulowany. Dalszy rozwój rynku STO w dużej mierze zależy od ujednolicenia standardów technicznych i regulacyjnych. Istotne jest też denominowanie aktywów w stabilnych kryptowalutach (stablecoins), opartych o waluty lub koszyk walut fiducjarnych. Daniel Masters, były trader, a obecnie zarządzający platformą kryptoinwestycyjną CoinShares, spodziewa się w tym roku emisji na poziomie 3 mld dolarów. Perspektywy tokenizacji aktywów na światowym rynku finansowym są daleko większe. Prezes JP Morgan Jaimie Dimon jest przekonany, że tokenizacja jest nieuchronna i obejmie aktywa o wartości ponad 500 bln dolarów. Pytaniem jest jak długo ten proces może potrwać?

Według analizy Deloitte tokenizacja niesie z sobą korzyści w procesie kreowania, nabywania i sprzedawania aktywów:

– daje większy dostęp do inwestorów i umożliwia lepszą płynność z natury mało płynnych aktywów, jak dzieła sztuki czy nieruchomości. Udziały w nich mogą być przedmiotem obrotu na rynku wtórnym;

– umożliwia szybsze i tańsze dokonywanie transakcji za pomocą zautomatyzowanych algorytmów zwanych smart contracts, a to eliminuje czynności administracyjne i pośredników, obniżając prowizję;

– tokeny przypisane są do konkretnego właściciela poprzez niepodważalny zapis na blockchainie, dają wgląd w historię transakcji, dzięki czemu są bezpieczniejsze i przejrzystsze;

– podzielność tokenów daje większą dostępność do aktywów szerokiej gamie drobnych inwestorów, a wtórny rynek jest globalny i działa w modelu 24/7.

Coraz więcej firm zajmuje się budową infrastruktury umożliwiającej tokenizacje aktywów. M.in. amerykańska platforma tZero, która w zeszłym roku zdobyła 139 mln dolarów właśnie poprzez emisję typu STO. Polymath z kolei upraszcza proces przeprowadzania STO. Także w Polsce funkcjonują start-upy oferujące tokenizację aktywów, np. Tokenbridge, który umieszcza akcje, obligacje, udziały i fundusze typu ETF (indeksowane) na blockchainie i wspiera firmy chcące pozyskać kapitał poprzez emisję ICO/STO. Z kolei Neufund proponuje usługi tokenizacji udziałów. Elementem infrastruktury wspierającej tokenizację aktywów będą agencje ratingowe i autoryzowane banki depozytariusze, a pierwszym stał się w styczniu 2019 r. szwajcarski Vontobel, który oferuje klientom narzędzia do nabywania i obrotu takimi aktywami.

Wyzwaniem jest pogodzenie regulacji z rozproszonym charakterem technologii blockchain, która z zasady nie ma właściciela i centralnego serwera. Zalety tokenizacji mogą więc zostać okrojone lub podważone jeśli regulacje uniemożliwią swobodny, ponadgraniczny obrót nową formą aktywów. Szybkie i transparentne wyjaśnienie tych wątpliwości leży w interesie całego rynku. Pojawiły się już firmy (np. Harbor) pracujące nad taką formą tokenów, która będzie automatycznie weryfikować ich zgodność z wymogami regulacyjnymi, decydując o dopuszczeniu do obrotu.

Otwarta jest też kwestia sposobu weryfikacji cyberbezpieczeństwa tokenowych platform i klarownego, trwałego związku tokenów z aktywami materialnymi. Wiele firm i instytucji będzie musiało odpowiedzieć na pytanie dotyczące adekwatności modeli działania i związanej z nimi infrastruktury, bo może je zastąpić kryptografia i zapis na blockchainie. Dla państw z kolei to kwestia zasięgu i zakresu ich jurysdykcji, w tym i podatkowej. Dlatego w wielu segmentach rynku można spodziewać się pojawienia nowych graczy i nieznanych dotychczas usług.